Навигация

2.3. КОММЕРЧЕСКИЕ БАНКИ.

Банк - коммерческое учреждение , являющееся юридическим лицом , которому в соответствии с настоящим Законом на основании лицензии (разрешения ), выдаваемой Центральным банком России предоставлено право привлекать денежные средства от юридических и физических лиц и от своего имени размещать их на условиях возвратности ,платности и срочности, а также осуществлять иные банковские операции.[6].

2.3.1.ОСНОВНЫЕ ЦЕЛИ ДЕЯТЕЛЬНОСТИ

БАНКОВ НА РЫНКЕ ЦЕННЫХ БУМАГ.

-получение дополнительных денежных ресурсов для традиционной кредитной и расчетной деятельности на основе эмиссии ценных бумаг;

-получение прибыли от собственных инвестиций в ценные бумаги за счет выплачиваемых банку процентов и дивидендов и роста курсовой стоимости ценных бумаг;

-получение прибыли от предоставления клиентам услуг по операциям с ценными бумагами;

-конкурентное расширение сферы влияния банка и привлечения новой клиентуры за счет участия в капиталах предприятий и организаций (через участие в портфелях их ценных бумаг),учреждения подконтрольных финансовых структур;

-доступ к дефицитным ресурсам через те ценные бумаги ,которые дают такое право и собственником которых становится банк;

-поддержание необходимого запаса ликвидности при обеспечении доходности вложений в ликвидные средства банка;

-получение дополнительных прибылей от спекулятивных торгов ценными бумагами и страхования финансовых рисков клиентов через операции с производными ценными бумагами.

2.3.2. ВИДЫ ДЕЯТЕЛЬНОСТИ

БАНКОВ НА РЫНКЕ ЦЕННЫХ БУМАГ.

В соответствии с Законом о банках и банковской деятельности в Российской Федерации российские коммерческие банки могут выпускать ,покупать, продавать и хранть ценные бумаги, а также осуществлять иные операции с ними.

На рынке ценных бумаг банки могут выступать в качестве инвестиционных институтов и осуществлять следующие виды деятельности;

-выполнять посредничекие агентские функции при купле-продаже ценных бумаг за счет и по поручению клиента на основании договора комиссии или поручения , т.е. выступать в роли финансового брокера.

-осуществлять инвестиционное консультирование, т.е. оказывать консультационные услуги по поводу обращения и выпуска ценных бумаг.

-выступатьв роли инвестиционной компании ,т.е. организовать выпуски ценных бумаг.

-выдавать гарантии по их размещению в пользу третьих лиц.

-вкладывать средства в ценные бумаги.

-осуществлять куплю-продажу ценных бумаг от своего имени и за свой счет ,в т.ч. путем котировки ценных бумаг (обьявление на определенные ценные бумаги “цены покупателя” и “цены продавца”, по которым обязуется их продавать и покупать).

Центральный Банк Российской Федерации , в рамках вверенных ему “Законом о Банке России “ полномочий по осуществлению надзора за деятельностью коммерческих банков и других кредитных учрежлений ,определил следующий порядок деятельности банков на рынке ценных бумаг.

-работа коммерческих банков на рынке ценных бумаг осуществляется в рамках полученной общей банковской лицензии.Дополнительных лицензий не требуется.

-именные квалификационные аттестаты специалистам коммерческих банков ,проводящим операции с ценными бумагами не требуются .

-заключение сделок купли-продажи ценных бумаг специалистами банков на биржах и в других местах организационной торговли может осуществляться только на основе именных доверенностей, оформленных в соответствии с действующим гражданским законодательством.

В соответствии с действующими правилами для операции коммерческих банков на рынке ценных бумаг предусмотрен ряд важных ограничений:

-банк не может выступать инвестиционным институтом по негосударственным ценным бумагам ,если в составе его привлеченных средств есть средства граждан.

-банк не может выполнять функции инвестиционного фонда , т.е. заниматься деятельностью ,связанной с выпуском акций ,с целью привлечения денежных средств инвесторов и их вложения от имени фонда в ценные бумаги ,а также на банковские счета и во вклады ,при которой все риски ,связанные с такими вложениями , доходы и убытки от изменений рыночной оценки таких вложений в полном обьеме относятся на счет владельцев (акционеров) этого фонда.

-банк может обьединять деятельность инвестиционной компании и финансового брокера только при условии , что деятельность финансового брокера выполняется им через фондовую биржу.

2.3.3.БАНКИ КАК ОРГАНИЗАТОРЫ

ВЫПУСКА ЦЕННЫХ БУМАГ.

Предприятия частного и государственного секторов при эмиссии ценных бумаг в подавляющем большинстве случаев прибегают к услугам третьих лиц. И,как правило, посредниками в таких случаях выступают банки ,как институты, имеющие наибольший опыт и возможности для этого рода деятельности.

Это обьясняется следующими моментами:

-фактор доверия к банку .если банки, пользуются доверием у своих клиентов , то это доверие как правило ,клиенты переносят ина ценные бумаги ,размещаемые банком .Лица ,заинтересованные в инвестициях, вправе надеяться ,что банк не предложит им сомнительные ценные бумаги .Посредничество банка должно служить гарантией как добросовестности эмитента, так и соответствия эмиссии действующему законодательству и правилам ,принятым на рынке ценных бумаг.

-банки располагают достаточной информацией и квалифицированным персоналом, что позволяет им оперативно и адекватно оценивать ситуацию, складывающуюся на рынке.

-банку легче организовать успешное размещение ценных бумаг эмитентов , поскольку он использует сеть своих отделений и филиалов, что позволяет расширить число инвесторов

2.3.5.КРАТКАЯ ХАРАКТЕРИСТИКА

ДЕЯТЕЛЬНОСТИ БАНКОВ

НА ФОНДОВОМ РЫНКЕ .

На территории республики зарегистрировано 27 банков , из них 5 акционерных .На 1 января 1997 года обыкновенных именных акций банков обращалось на сумму 33,2 млрд. руб. Из них привилегированных 2,7 млрд. руб..Российские банки представлены филиалами Токобанка ,Инкомбанка ,Агрооптторгбанка, Электробанка ,СеверИнтербанка и Бамкредита .

К основным операциям с ценными бумагами, к которым сегодня более охотно идут банковские учреждения без сомнения относятся операции с векселями. Это обьясняется большей доходностью по сравнению с операциями с другими инструментами фондового рынка. Доход в банк идет в виде дисконта .

К основным проблемам банковского сектора можно отнести: ухудшающееся состояние предприятий -клиентов ,отсутствие оборотных средств ,высокие инвестиционные риски ,последствия межбанковского сектора августа 1995 года.

III.3.1.1.ВЕКСЕЛЬНОЕ ОБРАЩЕНИЕ.

Вексель - это ценная бумага , разновидность долгового обязательства , составленного в строго определенной форме , дающего бесспорное право требовать уплаты обозначенной в векселе суммы по истечении срока на который он выписан.

Вексель - это строго формальный документ, и отсутствие любого из обязательных реквизитов делает его недействительным ;

-это безусловное денежное обязательство ,так как приказ его оплатить и принятие обязательств по оплате не могут быть ограничены никакими условиями;

-это абстрактное обязательство, так как в его тексте не допускаются никакие ссылки на основание его выдачи .

Предметом вексельного обязательства могут быть только деньги.

Вексель ,являясь средством оформления кредита, предоставляемого в товарной форме продавцами покупателям в виде отсрочки уплаты денег за проданные товары ,способствует ускорению реализации товаров и увеличению скорости оборота оборотных средств, что приводит к уменьшению потребности хозорганов в кредитных ресурсах и в денежных средствах в целом.

Достижение отмеченного выше требует:

-чтобы срок векселя соответствовал действительным срокам реализации товаров .В противном случае не гарантируется оплата векселя в срок;

-оформление векселями только товарных сделок, имеющих целью действительное передвижение реальных ценностей.

В этой связи совершенно недопустимым являются так называемые дружеские и бронзовые векселя , так как ничего общего с фактическими сделками они не имеют .В их основе лежит стремление получить дешевый кредит у третьего лица , путем выписки векселей друг на друга ( дружеские векселя ) или выписки векселей на вымышленных лиц ( бронзовые векселя).

Установление факта выписки бестоварного векселя возможно только при информированности о взаимоотношениях между векселедателем и плательщиком , характере их хозяйственных связей или при предьявлении сразу двух векселей указанных лиц в один банк.

Возможность передачи векселя с помощью передаточной надписи (индоссамент) увеличивает обращаемость векселя и добавляет к выполняемой им функции кредитного инструмента еще одну - средство для погашения долговых требований.

Векселя бывают простые и переводные .

Простой вексель (соло-вексель) выписывается и подписывается должником и содержит его безусловное обязательство уплатить кредитору определенную сумму в обусловленный срок и в определенном месте.

Отличие простого векселя от прочих долговых обязательств состоит в том ,что;

а) вексель может быть передаваем из рук в руки по передаточной надписи.

б)ответственность по векселю для участвующих в нем лиц является солидарной , за исключением лиц ,совершивших безоборотную надпись;

в)явка в нотариальное учреждение для засвидетельствования подписи не требуется;

г)при неоплате векселя в установленный срок необходимо совершение нотариального протеста;

д)содержание векселя точно установлено законом и другие условия считаются ненаписанными ;

е)вексель является абстрактным денежным документом и в силу этого не обеспечивается закладом ,залогом или неустойкой.

Переводной вексель (тратта ) представляет собой письменный документ , содержащий безусловный приказ векселедателя плательщику уплатить определенную сумму денег в определенный срок и в определенном месте получателю или его приказу .

Главное отличие переводного векселя от простого ,по существу являющегося долговой распиской , заключается в том , что он предназначен для перевода ,перемещения ценностей из распоряжения одного лица в распоряжение другого.

В отличие от простого в переводном векселе участвуют не два а три лица :векселедатель (трассант),векселедержатель, и плательщик (трассат).

Практика вексельного обращения показывает , что вексель является наиболее мобильной и ликвидной ценной бумагой, приносящей доход благодаря следующим условиям:

1.существует возможность досрочного погашения векселей, что обычно предусматривается всеми банками - эмитентами векселей;

2.с помощью векселей осуществляются безналичные платежи за товары , что обеспечивает ускорение оборота средств и сокращение денежной наличности ( чаще всего векселя имеют период обращения до 3-х месяцев).

3.вексель играет роль универсального платежного средства благодаря возможности передачи другим лицам посредством передаточной надписи (индоссамента).

4.вексель можно использовать как средство обращения.

3.1.2.ВЕКСЕЛЬНОЕ ОБРАЩЕНИЕ В РЕСПУБЛИКЕ

САХА (ЯКУТИЯ).

Большую роль в экономике республики при нехватке денежных средств играют векселя. Казначейские и транспортные векселя Министерства финансов , как инструмент финансирования бюджетных организаций , проходят через цепочку расчетов между предприятиями , возвращаются в бюджет в виде налогов.[12].

В то же время эмиссия векселей не растет как снежный ком , так как Министерство финансов контролирует данный процесс , сужая или расширяя в определенный момент его рамки. Бесконтрольная эмиссия векселей различных эмитентов и прием их в уплату налогов привела к сокрщению обьема поступления денежных средств в бюджет.Своевременной мерой стало распоряжение Президента Республики Саха(Якутия) №207-рп от 23 апреля 1996 года , установившего квоту на прием векселей в уплату налогов в республиканский бюджет в размере 20 %от его доходной части. Согласно данного распоряжения Министерство финансов Республики Саха(Якутия) курирует эмиссию векселей , кроме банковских, при обьемах, превышающих 10 млрд. рублей, что регламентирует бесконтрольный выпуск в обращение ничем не обеспеченных векселей различных эмитентов. Также 10 октября 1996 года всем финансовым управлениям , государственным налоговым инспекциям и отделениям казначейства было разослано совместное письмо Министерства финансов ,Регионального Управления Федерального Казначейства и Государственной налоговой инспекции по Республике Саха(Якутия) о временном приостановлении приема векселей в уплату налогов других эмитентов , кроме векселей Министерства финансов.[12].

Вексельное обращение в республике имеет определенные особенности .В первую очередь это проявляется в локальности рынка обращения векселей , за исключением векселей акционерной компании “Алмазы России-Саха” которые активно покупаются и продаются в Москве и векселей инвестиционно-фондовой компании “Сир” в небольших обьемах размещаемых в Иркутской области в рамках соглашения .В основном рынок обращения векселей сосредоточен в г.г.Якутске и Мирном.

Упрощенно схема обращения векселей выглядит следующим образом :

-финансирование векселями бюджетных организаций и подрядчиков по номинальной стоимости (в связи с неплатежами они рады и этому).

-расчеты векселями с поставщиками и подрядчиками по номиналу или приобретение бюджетными организациями товаров и услуг по цене с вложенным дисконтом производственным и коммерческим предприятиям.

-продажа векселей поставщиками ,подрядчиками, производственными и коммерческими структурами финансовым структурам.

-перепродажа векселей налогоплательщикам или учет векселей до погашения.

-расчет налогоплательщиков с бюджетом векселями по номиналу или получение дохода от вложения в векселя до 150 % годовых.

Ухудшение финансового состояния крупнейших предприятий республики , в первую очередь акционерной компании “Алмазы России Саха” скупающего в лучшее время до 70 процентов всех векселей , принимаемых республиканским бюджетом и нехватка оборотных средств у банков и компаний республики привела к резкому увеличению дисконта и уменьшению ликвидности и оборачиваемости векселей.[13]

Общая неразвитость фондового рынка и структуры вторичного рынка вексельного обращения снижает ликвидность векселей Министерства финансов Республики. На вторичном рынке рыночный дисконт при расчетах казначейскими векселями превышает официальный в три раза.Завышение дисконта имеет под собой несколько причин:

-острая нехватка денежных средств у хозяйствующих субьектов.

-рекомендация Цетрального банка кредитным организациям не обязываться и не совершать любые сделки с бездокументарными векселями.

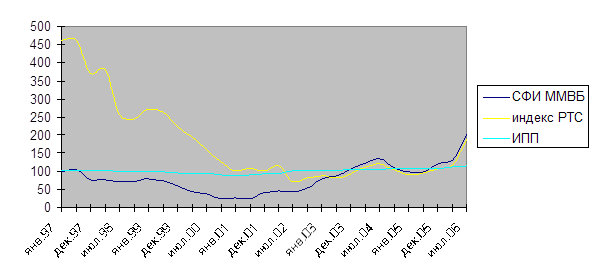

-упорно распространяемый слух о негашении Министерством финансов своих ценных бумаг ,которые просто не соответствуют действительности.[12].(см. Приложение график №1).

Похожие работы

... биржа – организованный, регулярно функционирующий рынок ценных бумаг и других финансовых инструментов, один из регуляторов финансового рынка, обслуживающий движение денежных капиталов. Роль фондовой биржи в экономике страны определяется, прежде всего, степенью разгосударствления собственности, точнее – долей акционерной собственности в производстве валового национального продукта. Кроме того, ...

... нового банковского рынка) связано с формированием холдингов, способных гибко маневрировать как природными, так и финансовыми ресурсами, обеспечивая устойчивость своего финансового положения при разной конъюнктуре рынка драгоценных металлов и камней. Список литературы 1. Федеральный Закон РФ от 26 марта 1998 г. 41-ФЗ "О драгоценных металлах и драгоценных камнях". 2. Федеральный Закон РФ ...

... Гохрана. Государство намерено постепенно отойти от участия в процессе купли-продажи алмазов, заменяя алмазы в Госфонде на более ликвидный товар, ежедневно котирующийся на рынке, т. е. на драгметаллы. Сегодня главный российский игрок на рынке алмазов — компания «АЛРОСА». На ее долю приходится около 20% добычи мировых алмазов и 98% российского алмазного рынка. В 2000 г. «АЛРОСА» добыла алмазов на ...

... - устанавливает порядок приобретения и использования в Российской Федерации валюты Российской Федерации нерезидентами (п. 2 ст. 2); - определяет порядок и цели покупки резидентами иностранной валюты на внутреннем валютном рынке Российской Федерации (п. 1 ст. 4); - устанавливает порядок покупки и продажи иностранной валюты в Российской Федерации через уполномоченные банки, а также порядок и ...

0 комментариев