В сельском хозяйстве имеет место переплетение экономических процессов с естественными. Поэтому это отрасль зависит то природно-климатических условий

Размеры производства, специализация и организационная структура СПК «Племзавод «Детскосельский»

Ресурсы СПК «»Племзавод «Детскосельский»» и их использование

Управление предприятием

Организация предпринимательской деятельности СПК «Племзавод «Детскосельский»

Оценка предпринимательской деятельности СПК «Племзавод Детскосельский»

Определение рентабельности предприятия

Риски

Рекомендации по улучшению условий и безопасности труда

Безопасность в чрезвычайных ситуациях

Навигация

Определение рентабельности предприятия

Организация предпринимательской деятельности в сельском хозяйстве

95410

знаков

33

таблицы

0

изображений

3.2.3 Определение рентабельности предприятия.

Важнейшим показателем, отражающим конечные финансовые результаты деятельности предприятия, является рентабельность.

Рентабельность характеризует прибыль, получаемую с каждого рубля средств, вложенных в предприятия или иные финансовые операции.

Существует система показателей рентабельности (21).

Рентабельность имущества (активов) предприятия определяется процентным отношением чистой прибыли к средней величине активов (имущества).

На начало 1999 года:

28307

Ри=--------- х 100%= 17,74 %.

162275

На 01.01. 2000 года:

2795

Ри=--------- х 100%= 1,6 %.

177019

Данный показатель отражает резкое снижение уровня рентабельности имущества предприятия к 2000 году, т.к. прибыль сократилась в 10 раз.

Рентабельность внеоборотных активов определяется процентным отношением чистой прибыли к средней величине внеоборотных активов.

На начало 1999 года:

28304

Рв.а.=-----------х100%=22,7%.

124640

На 01.01. 2000 года:

2795

Рв.а.=-----------х100%=2,2%.

128903

Рентабельность оборотных активов определяется процентным отношением чистой прибыли к средней величине оборотных активов.

На начало 1999 года:

28307

Роб. а.=----------х100%=75,2%.

37635

На 01.01. 2000 года:

2795

Роб. а.=----------х100%=5,8%.

48116

Рентабельность внеоборотных и оборотных активов так же резко снизилась.

Рентабельность реализованной продукции определяется отношением чистой прибыли к выручке от реализации в процентном выражении.

На начало 1999 года:

28307

Рр.п.=-------- х100% = 33,2%.

85322

На начало 2000 года:

2795

Рр.п.=-------- х100% = 2,9%.

96978

Рентабельность реализованной продукции резко пошла на убыль.

Анализ перечисленных выше показателей рентабельности позволяет сделать выводы:

- увеличение издержек производства себестоимости сельскохозяйственной продукции, недополучение выручки привели в 2000 году к резкому уменьшению прибыли, а значит и рентабельности.

- снижение рентабельности основного производства, вызвано частичным недополучением причитающихся дотаций. При снижении дебиторской задолженности в два раза возросла кредиторская задолженность.

3.3Совершенствование организации предпринимательской деятельности

Совершенствование организации предпринимательской деятельности должно быть направлено на создание и внедрение новых форм хозяйствования, существенное сокращение потерь сельскохозяйственной продукции при переработке, реализации и хранении, повышение плодородия почв, увеличение производства продукции животноводства, повышение интереса потенциальных инвесторов и оживление инвестиционных потоков в этой отрасли.

Среди причин неудач при реализации проектов, можно выделить то, что сегодня предприятия нацелены на получение только быстрых выгод, и при принятии различных управленческих решений не всегда учитываются долгосрочные стратегии развития. Экономические ситуации в нашей стране в последние годы во многом способствует созданию относительно легких и быстрых доходов в сфере оптовой и розничной торговли, в свободных ячейках рынка некапитальных производственных проектов.

В животноводстве в качестве перспективных направлений определяют следующие:

- формирование стад животных с высокой продуктивностью и низким уровнем генетического сдвига по ее уровню;

- создание и освоение новых экологически чистых технологий и систем производства продукции животноводства для различных типов хозяйств;

- разработка и применение новых типов кормления, адекватных фактическим потребностям различных генотипов животных и с учетом складывающий в формировании кормовой базы животноводства.

Рост урожайности – основной источник увеличения валовой продукции растениеводства. Он достигается за счет:

- доведения средней урожайности по хозяйству до уровня, достигнутого передовой бригадой;

- выявления неиспользованных площадей пахотных земель;

- предпосевной обработки семян;

- сортообновления;

- наиболее полного использования современных технологий.

При разработке перспективного плана развития хозяйства учитываются природные и экономические условия, передовой опыт и рекомендации научных учреждений, необходимость обеспечения безусловного выполнения договоров на продажу сельскохозяйственной продукции и удовлетворение внутрихозяйственных нужд.

Данные таблицы 18 отражают планируемые на 2005 год стоимость и распределение валовой продукции растениеводства и животноводства.

Таблица 18

Стоимость и распределение валовой продукции растениеводства и животноводства на 2005 год

| Виды продукции | Валовая продукция, т | Стоимость в сопоставимых ценах 1994 г. | Реализовано продукции, т | |

| 1 т, тыс. руб. | всего, тыс.руб. | |||

| Картофель | 2098,4 | 315,20 | 661,42 | 1657,7 |

| Овощи ОГ | 15711,5 | 488,6 | 767,6 | 8169,9 |

| Овощи ЗГ | 356,4 | 1953,3 | 696,2 | 356,0 |

| Молоко | 105,3 | 296,33 | 31,2 | 36,8 |

| Мясо КРС | 329,8 | 1138,28 | 375,4 | 300,0 |

| Мясо свиней | 642,6 | 1905,00 | 1224,2 | 592,6 |

| Итого | Х | Х | 10665,02 | Х |

Предположим, что поголовье скота останется без изменений.

Таблица 19

Поголовье скота на 2005 год

| Виды и группы скота | Проектируется на 1 января 2005 г. |

| Крупный рогатый скот, всего | 3119 |

| В т.ч. коровы | 1423 |

| нетели и телки старше 1 года | 306 |

| телки до 1 года и бычки | 1390 |

| Свиньи, всего | 4633 |

| В т.ч. свиноматки | 258 |

| поросята всех возрастов | 4375 |

К 2005 году планируется увеличить величину удоя на одну корову до 7400 кг. За счет этого возрастет объем валового надоя.

Так же планируется увеличение выхода продукции животноводства за счет повышения величины среднесуточного прироста молодняка КРС и свиней.

Таблица 20

Выход продукции животноводства

| Наименование продуктов | Показатели | 2000 г. | 2005 г. |

| Молоко | Удой на 1 гол., кг | 7321 | 7400 |

| Валовый надой, т | 104,1 | 105,3 | |

| Среднесуточный прирост, г | Молодняка КРС | 637 | 650 |

| Свиней | 365 | 380 | |

| Валовой прирост, т | КРС | 323 | 329,8 |

| Свиней | 617,2 | 642,6 |

Кроме внедрения новых технологий, перечисленных выше, на темпы роста продуктивности скота влияет расширение кормовой базы.

Для расчета количества кормов для всего КРС необходимо сначала получить общее количество кормов в кормовых единицах, для чего норма кормления в к.ед. на 1 голову умножаем на поголовье. Затем полученный результат распределяется по видам кормов согласно структуре рациона. После чего к. ед. каждого вида кормов переводятся в физический вес путем деления на коэффициент питательности.

Таблица 21

Потребность в кормах для КРС на 2005 год

| Виды кормов | Коэф. питательности | Коровы | Молодняк КРС | Общая потребность | ||||

| структура, % | К. ед., ц | Физ. вес, ц | структура, % | К. ед., ц | Физ. вес, ц | Физ. вес, ц | ||

| Конц. корма | 1 | 33 | 34750 | 34750 | 28 | 8095 | 8095 | 42845 |

| Сено | 0,46 | 12 | 12640 | 27480 | 17 | 4910 | 10670 | 38150 |

| Сенаж | 0,35 | 7 | 7370 | 21060 | 7 | 2020 | 5770 | 26830 |

| Солома | 0,31 | - | - | - | - | - | - | - |

| Силос | 0,18 | 13 | 13690 | 76060 | 17 | 4910 | 27270 | 103330 |

| Корнеплоды | 0,12 | 6 | 6320 | 52670 | 1 | 290 | 2420 | 55090 |

| Зел. корма | 0,18 | 29 | 30540 | 169670 | 24 | 6940 | 38550 | 208220 |

| Молоко | 0,34 | - | - | - | 6 | 1730 | 5088 | 5088 |

| Итого | - | 100 | 105310 | - | 100 | 28895 | - | - |

Данная таблица составлена с учетом того, что поголовье коров равно 1423 головы, а молодняка КРС - 1390 голов.

Таблица 22

Потребность в кормах для свиней на 2005 год

| Виды кормов | Коэф. питательности | Свиньи | ||

| структура, % | К. ед., ц | Физ. вес, ц | ||

| Конц. корма | 1 | 80 | 348400 | 34800 |

| Сочные корма | 0,18 | 12 | 52260 | 290333 |

| Картофель | 0,12 | 6 | 26130 | 217750 |

| Молоко | 0,34 | 2,0 | 8710 | 25618 |

| Итого | - | 100 | 435500 | - |

Потребность кормов составлена на поголовье свиней равное 4633 головы.

В следующей таблице рассматривается обеспеченность хозяйства кормами собственного производства.

Таблица 23

Кормовой баланс

| Виды кормов | Потребность, ц | Обеспеченность, % |

| Концентрированные | 4284,5 | покупка |

| Сено | 3815 | 100 |

| Сенаж | 2683 | 100 |

| Силос | 10333 | 50 |

| Кормовые корнеплоды | 5509 | 100 |

| Зеленые корма | 20822 | 100 |

| Молоко | 50,8 | 100 |

В хозяйстве планируется по-прежнему закупать концентрированные корма.

Сеном, сенажом, кормовыми корнеплодами, зелеными кормами и молоком хозяйство по плану обеспечит себя самостоятельно.

Таблица 24

Кормовой баланс

| Виды кормов | Потребность, ц | Обеспеченность, % |

| Конц. корма | 34800 | покупка |

| Сочные корма | 290333 | 100 |

| Картофель | 217750 | 100 |

| Молоко | 25618 | 100 |

Для составления плана обеспечения животных зеленым кормом по источникам его поступления нужно иметь данные о его выходе по календарным срокам.(Таблица 25).

В начале планируют использование естественных и улучшенных пастбищ. Сравнивая месячную потребность в зеленом корме с покрытием этой потребности, устанавливают избыток или недостаток пастбищного корма за каждый месяц. Излишек массы, полученной в мае, июне, июле используется на силос.

Увеличение посевных площадей и урожайности сельскохозяйственных культур приведет к росту их валового сбора.

Таблица 26

Посевные площади, урожайность и валовый сельскохозяйтсвенных культур на 2005 год

| Культуры | Площадь, га | Урожайность ц | Валовый сбор,т |

| Зерновые культуры | 26 | 24 | 62,4 |

| Картофель | 86 | 244 | 2098,4 |

| Овощи ЗГ | 198 | 18 | 356,4 |

| Овощи ОГ | 335 | 469 | 15711,5 |

При условии, что реализационные цены и себестоимость вырастут по сравнению с 2000 годом, планируется получение следующих результатов от реализации продукции.

Планируется получение прибыли от реализации всех видов сельскохозяйственной продукции. Большая доля прибыли будет получена от реализации овощей открытого грунта и картофеля.

Наибольший уровень рентабельности будет, соответственно, получен по этим же видам продукции.

Таблица 27

Расчет поступления денежных средств

и результатов от реализации продукции

| Виды продукции | Реализация продукции | Себестоимость | Результат (+), (-), руб. | Рентабельность, % | |||

| Кол-во, ц | Цена 1 ц, руб. | Сумма, тыс. руб. | 1 ц, руб. | Всей продукции, тыс. руб. | |||

| Картофель | 16577 | 491,7 | 8150,91 | 244,2 | 4048,1 | +4102,81 | 101,4 |

| Овощи ОГ | 81699 | 230,5 | 18831,62 | 114,3 | 9338,19 | +9493,43 | 101,6 |

| Овощи ЗГ | 3560 | 551 | 1958,36 | 502,7 | 1789,61 | +168,75 | 9,43 |

| Молоко | 368 | 534,6 | 196,73 | 374,4 | 137,78 | +58,95 | 45,8 |

| Мясо свиней | 5926 | 3373,9 | 1999,37 | 3308,27 | 1960,48 | +38,89 | 1,9 |

| Мясо КРС | 3000 | 3201,7 | 9605,1 | 3186,8 | 9560,4 | +44,7 | 0,5 |

Данные следующей таблицы отражают финансовый результат, планируемый на 2005 год.

Таблица 28

Основные показатели плана

| Показатели | 2005 год |

| Валовая продукция растениеводства и животноводства в сопоставимых ценах 1994 года, тыс. руб. | 10665 |

| Товарная продукция в реализационных ценах, тыс. руб. | 40742 |

| Прибыль, тыс. руб. | 13907,53 |

| Уровень рентабельности, % | 51,8 |

Похожие работы

... процент перепродают делая свой бизнес рентабельным. А Бизнес это и есть предпринимательство, бизнесмен - предприниматель. Предпринимательство - это сначала организация производства, экономической деятельности, самой жизни, а потом уже делание денег. Сущность предпринимательской деятельности состоит в том, чтобы быстрее найти и продать то, что нужно потребителю, заработав при этом с оборота каждой ...

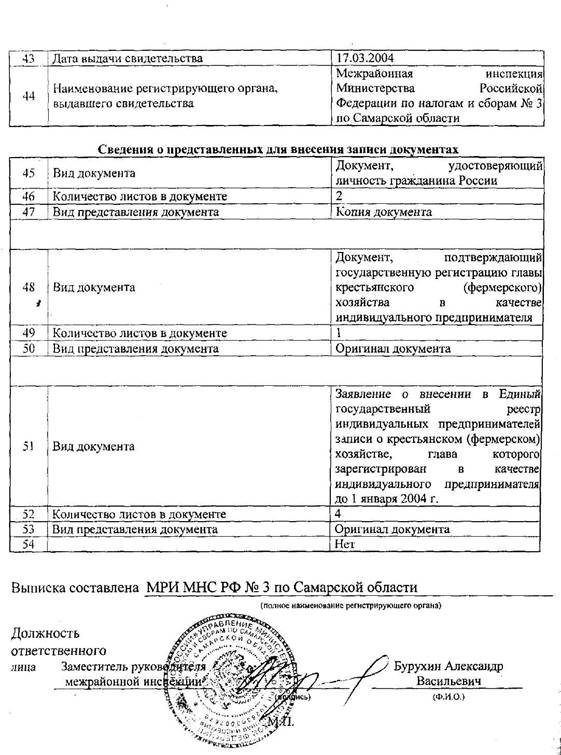

... , если соглашением такому собранию отведена соответствующая компетенция; б) в суде общей юрисдикции. 2.2 Земельные участки Земельные участки являются специфическим объектом права собственности крестьянского (фермерского) хозяйства. Это связано с тем, что земля является основным средством производства сельскохозяйственной продукции и источником доходов для крестьянских хозяйств. В настоящее ...

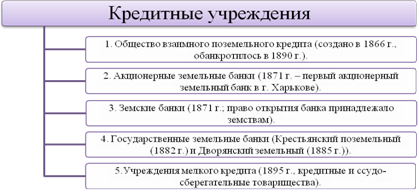

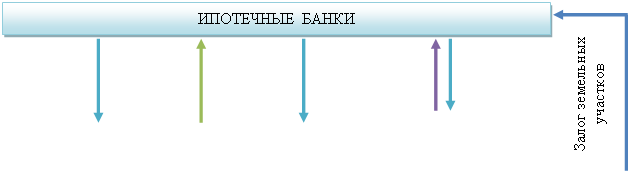

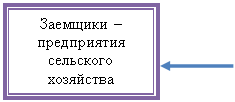

... банки, товарно-кредитные корпорации, ассоциации производственного кредита, администрации по делам фермеров, небанковские кредитные организации (ипотечные агентства) и т. д. ГЛАВА 2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ИПОТЕЧНЫХ БАНКОВ В СИСТЕМЕ ЗЕМЕЛЬНО-ИПОТЕЧНОГО КРЕДИТОВАНИЯ ПРЕДПРИНИМАТЕЛЬСКИХ СТРУКТУР АГРАРНОГО СЕКТОРА ЭКОНОМИКИ 2.1 Оценка современного состояния нормативно-правовой базы земельно- ...

... с ведением личного подсобного хозяйства, осуществляется по взаимной договоренности между ними и законодательством не регламентируется. Ведение личного подсобного хозяйства — самостоятельный вид сельскохозяйственной деятельности граждан, не связанный с трудовыми отношениями или наличием трудоспособности. Поэтому права нетрудоспособных или ограниченно трудоспособных лиц на ведение личного ...

0 комментариев