Анализ динамики и структуры актива и пассива баланса

Краткосрочные кредиты и займы, являющиеся, как правило, источниками образования оборотных средств предприятия

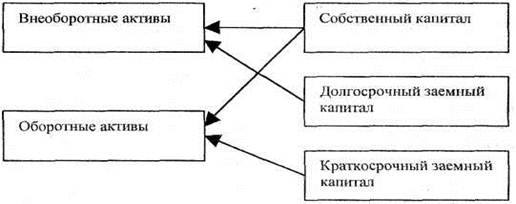

Анализ собственных оборотных средств предприятия

Анализ рыночной устойчивости

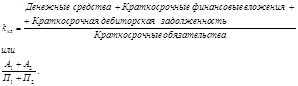

Так как К критической оценки = (А1+А2)/(П1+П2),то

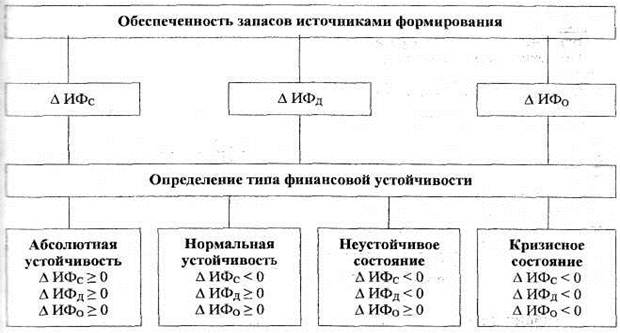

Типа финансовой устойчивости организации

Навигация

Типа финансовой устойчивости организации

Анализ финансового состояния предприятия по формам бухгалтерской отчетности

57233

знака

16

таблиц

3

изображения

4 типа финансовой устойчивости организации

| Тип финансовой устойчивости | Трех размерный показатель | Использования источников покрытия затрат |

Краткая характеристика |

| Абс. фин. устойчивость | 111 B1>0,B2>0,B3>0 | Собственные оборот. средства | Не зависят от кредиторов и обладают высокой платежеспособностью |

| Норм. фин. устойчивость | 011 B1<0,B2>0,B3>0 | Собственные оборот. средства + долгосрочные кредиты | У предприятия нормальная платежеспособность, эффективность использования заемных средств, высокая доходность производственной деятельности |

| Неустойчивое фин. состояние | 001 B1<0,B2<0,B3>0 | СОС + ДК + краткосрочные кредиты | У предприятия нарушение платежеспособности, привлечение дополнительных источников финансирования, ситуация может быть улучшена |

| Кризисное фин. состояние | 000 B1<0,B2<0,B3<0 | Неплатежеспособное банкротство |

Определим тип финансовой устойчивости нашего предприятия в соответствии с трех размерным показателем:

Таблица №10.

Показатели для определения типа финансовой устойчивости.

| Финансовые показатели | На начало года | На конец года |

| 1 Источники собственных средств (ст. 490) | 8001 | 66890,5 |

| 2 Основные средства и прочие внеоборотные активы (ст. 190) | 6941,27 | 53122,86 |

| 3 Наличие собственных оборотных средств (ст. 490-190) СОС | 1059,73 | 13767,64 |

| 4 Долгосрочные кредиты и заемные средства (ст. 590) | 7988,95 | 33977,18 |

| 5 Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (п.3+п.4) ФК | 9048,68 | 47744,82 |

| 6 Краткосрочные кредиты и заемные средства (ст. 610) | 3780 | 11550 |

| 7 Общая величина основных источников формирования запасов и затрат (п.5+п.6) ОВИ | 12828,68 | 59294,82 |

| 8 Общая величина запасов и затрат (ст. 210) | 5488,91 | 40888,19 |

| 9 Излишек (+) или недостаток (-) собственных оборотных средств (п.3-п.8) В1 | -4429,18 | -27120,55 |

| 10 Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат (п.5-п.8) В2 | 3559,77 | 6856,63 |

| 11 Излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат (п.7-п.8) В3 | 7339,77 | 18406,63 |

Из таблицы видно, что B1<0; B2>0; B3>0 , значит, трехразмерный показатель равен 011 – у предприятия нормальная финансовая устойчивость.

Заключение.

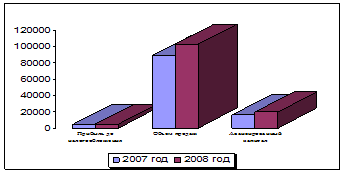

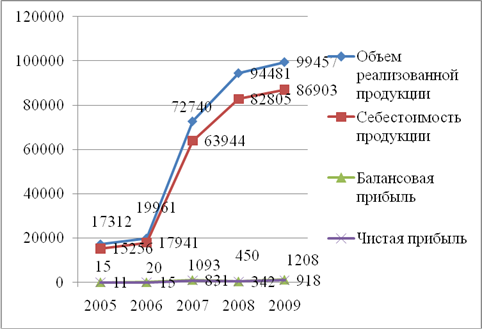

Как видно из таблицы 1.1, на конец года произошло увеличение всех статей актива.

Общая стоимость имущества выросла на 111472,95тыс.руб. (т.е. на 539,58%). На это повлияло значительное увеличение стоимости (на 46181,59тыс.руб.). За отчетный год также возросла стоимость оборотных средств предприятия на 65291,66тыс.руб., или на 475,95%. Но их доля в общей стоимости имущества сократилась и составила на конец года 59,798%. Это обусловлено отставанием темпов прироста мобильных активов по сравнению с темпами прироста всех совокупных активов.

На увеличение оборотного актива, в свою очередь, оказали влияние рост стоимости материальных запасов и величины банковского актива, а также увеличение дебиторской задолженности на 255,6%.

В целом столь резкое увеличение всех показателей можно объяснить очень высокими темпами инфляции.

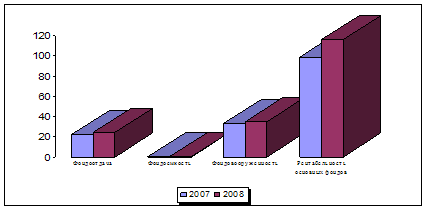

Из таблицы 1.2 видно, что увеличение стоимости имущества на 539,58% обусловлено, главным образом, ростом собственного капитала на 58889,5тыс.руб., или на 736,03%; а также увеличением заемного капитала на 52583,45тыс.руб. или на 415,41%. Увеличение собственных оборотных средств на конец отчетного периода на 12707,91 тыс.руб. произошло, главным образом, за счет увеличения фонда социальной сферы на 51916,45 тыс.руб., а также за счет роста добавочного капитала 6973,05 тыс.руб. На изменение суммы оборотных средств обратно пропорционально повлияло изменение стоимости основных средств и незавершенное строительство на 38750,88 тыс.руб. и 7430,71 тыс.руб. соответственно.

Анализ ликвидности бухгалтерского баланса показал, что:

По данным таблицы 3.1 видно, что на начало и конец года ликвидность отклоняется от абсолютной из-за недостатка банковского актива для покрытия текущих обязательств и отсутствия краткосрочной дебиторской задолженности.

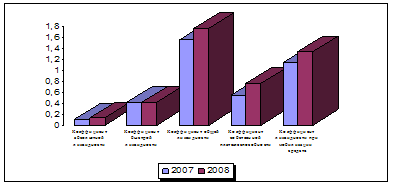

На анализируемом предприятии на начало года коэффициент абсолютной ликвидности был ниже нормы, к концу года он увеличился и составил 0,34, что входит в нормативный диапазон. Это говорит о том, что на конец отчетного года предприятие может покрыть имеющимся у него банковским активом большинство краткосрочных обязательств.

На начало и конец года значение коэффициента текущей ликвидности удовлетворяло нормативу. Это значит, что предприятие в состоянии покрыть свои срочные обязательства оборотными средствами. Но коэффициент критической оценки находится на неудовлетворительном уровне, что может вызвать трудности, как с получением кредита, так и с его возвратом.

Проведенная оценка рыночной устойчивости дала следующие результаты:

На данном предприятии наблюдается значительный рост его финансовой независимости, а с точки зрения кредиторов – повышает гарантированность данным предприятием своих обязательств.

Расчет соотношения заемных и собственных средств данного предприятия на конец года (Ксоот/к.г.=0,97, что удовлетворяет нормативным условиям) подтверждает рост его финансовой независимости за счет превышения темпов роста собственных средств над темпами роста заемного капитала.

Коэффициент маневренности вырос, однако не достиг рекомендуемой оптимальной величины, что объясняется недостаточностью собственных оборотных средств предприятия, находящихся в мобильной форме, и ограничением свободы в маневрировании этими средствами.

Коэффициент обеспеченности собственными средствами увеличился с 0,1 до 0,17 но, тем не менее, он ниже нормального значения, что говорит о недостаточной финансовой устойчивости предприятия.

Доля собственных средств в запасах и затратах также увеличилась, но не достигла нормального значения. Это можно объяснить отвлечением собственных средств из оборотных активов (поскольку доля оборотных средств в активах снизилась) либо, что подтверждает коэффициент маневренности функционирующего капитала, замораживанием средств в запасах и затратах.

Снижение коэффициентов долгосрочной (с 0,39 до 0,26) задолженности указывает на то, что к концу года предприятие стало более независимым в финансовом отношении. Это также подтверждает некоторый рост коэффициента автономии источников формирования запасов и затрат (с 0,13 до 0,2). Но к концу года увеличилась доля кредиторской задолженности в общей сумме обязательств, что может вызвать сомнение по поводу состоятельности данного предприятия.

Приведенные расчеты критериальных коэффициентов (текущей ликвидности, обеспеченности собственными средствами и коэффициента восстановления платежеспособности) и анализ их динамики дают основание признать структуру баланса удовлетворительной, а предприятие - платежеспособным.

По результатам проведенного анализа финансового состояния предприятия можно сделать вывод: у анализируемого предприятия среднее финансовое состояние, слабость отдельных финансовых показателей, финансовая устойчивость - нормальная, платежеспособность - проблемная, на границе допустимого, т.е. предприятие способно исполнять обязательства, но необязательно будет делать это в срок.

Для стабилизации работы предприятия ему необходимо: увеличить долю собственных оборотных средств в мобильной форме, изменить кредитную политику по отношению к дебиторам, уменьшить средства замороженные в запасах.

Анализ вероятности потенциального банкротства показал, что таковое в ближайшее время предприятию не грозит но, для того чтобы еще больше снизить его вероятность и тем самым улучшить финансовое состояние необходимо:

· Во-первых, необходимо изменить политику расходования прибыли и использовать ее не только на потребление, но и создавать различные фонды (накопление).

· Во-вторых, осуществить выпуск и размещение акций, лучше среди работников предприятия. Но в этом случае не стоит забывать об издержках связанных с их выпуском, и выплате будущих дивидендов акционерам.

Результаты проведенного анализа носят несколько противоречивый характер. Это связано, прежде всего, с недостатком представленных данных, а также с очень высокими темпами инфляции, безусловно, искажающими реальное состояние предприятия на текущий момент.

Список использованной литературы:

1. Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса (утверждено Распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12.08.94г. №31-Р).

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа. Москва: Финансы и статистика, 1997 год.

3. Маркарьян Э.А., Герасименко Г.П. Финансовый анализ. Москва: Приор, 1997 год.

4. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Минск: ООО «Новое знание», 2001 год.

5. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Москва: ИНФРА-М, 2002 год.

Приложение 1

БУХГАЛТЕРСКИЙ БАЛАНС

![]() На 2002 г.

На 2002 г.

|

![]() КОДЫ

КОДЫ

Форма N 1 по ОКУД

![]()

![]() Дата (год, месяц, число)

Дата (год, месяц, число)

![]() Организация ___________________________________________по ОКПО

Организация ___________________________________________по ОКПО

Идентификационный номер налогоплательщика__________________ИНН

![]()

![]() Вид деятельности ______________________________________по ОКДП

Вид деятельности ______________________________________по ОКДП

Организационно - правовая форма / форма_______________________

собственности_________________________________________________

по ОКОПФ / ОКФС

![]() ____________________________________________________________

____________________________________________________________

Единица измерения: тыс.руб. / млн.руб. по ОКЕИ 384/385

Адрес _______________________________________________________

Дата утверждения

Дата утверждения

![]()

Дата отправки (принятия)

| АКТИВ | Код строки | На начало | На конец |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

| Нематериальные активы (04, 05) | 110 | ||

| в том числе: | 111 | ||

| организационные расходы | 112 | ||

| деловая репутация организации | 113 | ||

| Основные средства (01, 02, 03) | 120 | 5160,4 | 439110,28 |

| в том числе: | 121 | ||

| здания, машины и оборудование | 122 | ||

| Незавершенное строительство (07, 08, 16, 61) | 130 | 1780,87 | 9211,58 |

| Доходные вложения в материальные ценности (03) | 135 | ||

| в том числе: имущество для передачи в лизинг | 136 | ||

| имущество, предоставляемое по договору проката | 137 | ||

| Долгосрочные финансовые вложения (06, 82) | 140 | ||

| в том числе: | 141 | ||

| инвестиции в зависимые общества | 142 | ||

| инвестиции в другие организации | 143 | ||

| займы, предоставленные организациям на срок более 12 месяцев | 144 | ||

| прочие долгосрочные финансовые вложения | 145 | ||

| Прочие внеоборотные активы | 150 | ||

| ИТОГО по разделу I | 190 | 6941,27 | 53122,86 |

| II. ОБОРОТНЫЕ АКТИВЫ |

|

|

|

| Запасы | 210 | 5488,91 | 40888,19 |

| в том числе: | 211 | 2436,56 | 14562,17 |

| животные на выращивании и откорме (11) | 212 | ||

| затраты в незавершенном производстве (издержках обращения) (20, 21, 23, 29, 30, 36, 44) | 213 | 1574,72 | 11427,36 |

| готовая продукция и товары для перепродажи (16, 40, 41) | 214 | 1477,63 | 14898,66 |

| товары отгруженные (45) | 215 | ||

| расходы будущих периодов (31) | 216 | ||

| прочие запасы и затраты | 217 | ||

| Налог на добавленную стоимость по приобретенным ценностям (19) | 220 | 31,92 | 360,43 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 7586,32 | 26980,38 |

| в том числе: | 231 | 6032,88 | 18593,4 |

| векселя к получению (62) | 232 | ||

| задолженность дочерних и зависимых обществ (78) | 233 | ||

| авансы выданные (61) | 234 | ||

| прочие дебиторы | 235 | 1553,44 | 8386,98 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | ||

| в том числе: | 241 | ||

| векселя к получению (62) | 242 | ||

| задолженность дочерних и зависимых обществ (78) | 243 | ||

| задолженность участников (учредителей) по взносам в уставный капитал (75) | 244 | ||

| авансы выданные (61) | 245 | ||

| прочие дебиторы | 246 | ||

| Краткосрочные финансовые вложения (56, 58, 82) | 250 | ||

| в том числе: | 251 | ||

| собственные акции, выкупленные у акционеров | 252 | ||

| прочие краткосрочные финансовые вложения | 253 | ||

| Денежные средства | 260 | 610,91 | 10780,42 |

| в том числе: | 260 | 181,46 | 10718,47 |

| расчетные счета (51) | 262 | ||

| валютные счета (52) | 263 | ||

| прочие денежные средства (55, 56, 57) | 264 | 429,45 | 61,95 |

| Прочие оборотные активы | 270 | ||

| ИТОГО по разделу II | 290 | 13718,06 | 79009,72 |

| БАЛАНС (сумма строк 190 + 290) | 300 | 20659,33 | 132132,28 |

| ПАССИВ | Код | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ |

| ||

| Уставный капитал (85) | 410 | 6245,4 | 6245,4 |

| Добавочный капитал (87) | 420 | - | 6973,05 |

| Резервный капитал (86) | 430 | ||

| в том числе: | 431 | ||

| резервы, образованные в соответствии с учредительными документами | 432 | ||

| Фонд социальной сферы (88) | 440 | 1517,25 | 53433,7 |

| Целевые финансирование и поступления (96) | 450 | ||

| Нераспределенная прибыль прошлых лет (88) | 460 | ||

| Непокрытый убыток прошлых лет (88) | 465 | ||

| Нераспределенная прибыль отчетного года (88) | 470 | Х | |

| Непокрытый убыток отчетного года (88) | 475 | Х | |

| ИТОГО по разделу III | 490 | 8001,0 | 66890,5 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

| Займы и кредиты (92, 95) | 510 | 7988,95 | 33977,18 |

| в том числе: | 511 | 7988,95 | 33977,18 |

| займы, подлежащие погашению более чем через 12 месяцев после отчетной даты | 512 | ||

| Прочие долгосрочные обязательства | 520 | ||

| ИТОГО по разделу IV | 590 | 7988,95 | 33977,18 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

| Займы и кредиты (90, 94) | 610 | 3780,00 | 11550,0 |

| в том числе: | 611 | 3780,0 | 11550,0 |

| займы, подлежащие погашению в течение 12 месяцев после отчетной даты | 612 | ||

| Кредиторская задолженность | 620 | 787,53 | 19714,6 |

| в том числе: | 621 | - | 5589,15 |

| векселя к уплате (60) | 622 | ||

| задолженность перед дочерними и зависимыми обществами (78) | 623 | ||

| задолженность перед персоналом организации (70) | 624 | 387,48 | 145,75 |

| задолженность перед государственными внебюджетными фондами (69) | 625 | 116,55 | 1186,5 |

| задолженность перед бюджетом (68) | 626 | 103,95 | 9982,35 |

| авансы полученные (64) | 627 | ||

| прочие кредиторы | 628 | 179,55 | 2810,85 |

| Задолженность участникам (учредителям) по выплате доходов (75) | 630 | ||

| Доходы будущих периодов (83) | 640 | ||

| Резервы предстоящих расходов (89) | 650 | ||

| Прочие краткосрочные обязательства | 660 | 101,85 | 0 |

| ИТОГО по разделу V | 690 | 4669,38 | 31264,6 |

| БАЛАНС (сумма строк 490 + 590 +690) | 700 | 20659,33 | 132132,28 |

СПРАВКА О НАЛИЧИИ ЦЕННОСТЕЙ, УЧИТЫВАЕМЫХ НА ЗАБАЛАНСОВЫХ СЧЕТАХ

| Наименование показателя | Код строки | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| Арендованные основные средства (001) | 910 | ||

| в том числе по лизингу | 911 | ||

| Товарно-материальные ценности, принятые на ответственное хранение (002) | 920 | ||

| Товары, принятые на комиссию (004) | 930 | ||

| Списанная в убыток задолженность неплатежеспособных дебиторов (007) | 940 | ||

| Обеспечения обязательств и платежей полученные (008) | 950 | ||

| Обеспечения обязательств и платежей выданные (009) | 960 | ||

| Износ жилищного фонда (014) | 970 | ||

| Износ объектов внешнего благоустройства и других аналогичных объектов (015) | 980 | ||

| 990 |

Руководитель _________ ____________ Главный бухгалтер _________ ____________

(подпись) (расшифровка подписи) (подпись) (расшифровка подписи)

"__" ________________ ____ г. (квалификационный аттестат профессионального бухгалтера)

от "__" ________ ____ г. N ______)

Похожие работы

... конкурентов и достаточно оперативно и правильно изменять хозяйственную ситуацию и искать подход, являющийся оптимальным в конкретных условиях. 2.2 Анализ финансового состояния предприятия Данные бухгалтерской отчетности показывают, что за время работы ЗАО «Цифроград» зарекомендовало себя как надежный деловой партнер, который неукоснительно исполняет свои обязательства по платежам, а также ...

... – увеличению активов. Для этого оно должно постоянно поддерживать платежеспособность и финансовую устойчивость, а также оптимальную структуру актива и пассива. 1.2 Методики анализа финансового состояния предприятия Под методом анализа финансового состояния понимается способ подхода к изучению хозяйственных процессов в их становлении и развитии. К характерным особенностям метода относятся: ...

... , влияние инфляции, определяя индекс цен и выручку отчетного периода в сопоставимых ценах базисного периода. Формулы для расчета влияния факторов на прибыль от реализации приведены в таблице Б.5. 2 Анализ финансового состояния ЗАО «Заказстрой-Инвест» 2.1 Организационно-экономическая характеристика ЗАО «Заказстрой-Инвест» Закрытое Акционерное Общество «Заказстрой-Инвест» учреждено ...

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

0 комментариев