Навигация

£ 9236 + 4129 — 7200; 6203 > 6165

89162

знака

9

таблиц

1

изображение

6203 £ 9236 + 4129 — 7200; 6203 > 6165.

То есть перманентного капитала предприятия недостаточно для покрытия основного и оборотного капитала, что свидетельствует о неустойчивости финансового состояния предприятия.

В общем, соотношение стоимости материальных оборотных средств (запасов) и величин собственных и заемных источников их формирования и определяет устойчивость финансового состояния организации. Причем обеспеченность запасов источниками формирования является сущностью финансовой устойчивости, а платежеспособность отражает ее внешнее проявление. Поэтому платежеспособность есть следствие обеспеченности, а уровень обеспеченности материальных оборотных средств источниками выступает в роли причины, обусловливая ту или иную степень платежеспособности (неплатежеспособности).

Указанная взаимосвязь используется при оценке финансовой устойчивости. Для этого существует классификация типов финансовой устойчивости (табл. 6).

Абсолютная устойчивость встречается редко. Ее соблюдение свидетельствует о возможности немедленного погашения обязательств, но возникновение обязательств связано с потребностью в использовании средств, а не в их наличии на счетах организации. Поэтому абсолютная устойчивость представляет собой крайний тип финансовой устойчивости (табл. 6).

Нормальная устойчивость гарантирует оптимальную платежеспособность, когда сроки поступлений и размеры денежных средств, финансовых вложений и ожидаемых срочных поступлений примерно соответствуют срокам погашения и размерам срочных обязательств.

Предкризисная (минимальная устойчивость) связана с нарушением текущей платежеспособности, при котором возможно восстановление равновесия в случае пополнения источников собственных средств, увеличения собственных оборотных средств, продажи части активов для расчетов по долгам.

Кризисное финансовое состояние возникает, когда оборотных активов предприятия оказывается недостаточно для покрытия его кредиторской задолженности и просроченных обязательств. В такой ситуации предприятие находится на грани банкротства. Для восстановления механизма финансов необходим поиск возможностей и принятие организационных мер по обеспечению повышения деловой активности и рентабельности работы предприятия и др. При этом требуется оптимизация структуры пассивов, обоснованное снижение запасов и затрат, не используемых в обороте или используемых недостаточно эффективно.

В соответствии с классификацией устойчивости (табл. 6) рассматриваемое предприятие имеет минимально допустимую (предкризисную) устойчивость в долгосрочной перспективе:

5,105+920+6,203³ 1,862+4,201+4,129; 12228 ³ . 10192

В анализе устойчивости также рассматривают обеспеченность запасов источниками. Для характеристики источников формирования запасов используют ряд показателей, отражающих различную степень охвата различных видов источников.

Наличие собственных оборотных средств определяется выражением:

EС= ИС-F.

Наличие собственных и долгосрочных заемных источников формирования оборотных средств:

ET= (ИС + KT)-F = EС+ KT.

Общая величина основных источников формирования оборотных средств:

Eå = (ИС + KT + Kt)-F = ET+ Kt.

Трем показателям наличия источников формирования оборотных средств соответствуют три показателя обеспеченности запасов источниками формирования:

Излишек (+) или недостаток (–) собственных источников формирования запасов:

± EС = EС-Z.

По данным табл. 2 и 3 организация имеет недостаток собственных источников формирования запасов, равный:

± EС=9236-7200-6203= 4167 тыс. руб.

Излишек (+) или недостаток (–) собственных и долгосрочных источников формирования запасов:

± ET = ET-Z = (EС+ KT)-Z.

В рассматриваемой организации недостаток собственных и долгосрочных заемных источников составил:

± ET=9236+4129-7200-6203= -38 тыс. руб.

Следовательно, для оплаты имеющихся запасов организации привлечены не только собственный капитал и долгосрочные кредиты и займы, но и краткосрочные обязательства.

Излишек (+) или недостаток (–) общей величины основных источников формирования запасов:

± Eå = Eå -Z = (EС + KT + Kt)-Z.

Общая величина основных источников покрывает запасы с излишком, равным

± Eå =9236+4129+4201-7200-6203= 4163 тыс. руб.

На этой же основе рассчитывают три коэффициента финансовой устойчивости.

Коэффициент обеспеченности запасов собственными источниками формирования средств:

![]() ;

;

Предельное нижнее ограничение по данному коэффициенту:

![]() ³ 0,6¸ 0,8.

³ 0,6¸ 0,8.

Коэффициент обеспеченности запасов собственными и долгосрочными заемными источниками средств:

![]() ;

;

Исходя из условия финансовой устойчивости, согласно которому размер собственных источников и долгосрочных обязательств должен быть достаточен для покрытия запасов, нормальным для данного коэффициента считается ограничение:

![]() ³ 1.

³ 1.

Коэффициент обеспеченности запасов собственными, долгосрочными и краткосрочными заемными источниками.

![]()

Этот коэффициент наиболее востребован при условии недостаточности собственного капитала и долгосрочных обязательств для покрытия запасов, т. е. при значении < 1. Он отражает степень покрытия запасов всеми основными источниками их формирования.

Важной характеристикой устойчивости финансового положения предприятия, его независимости от заемных источников является также коэффициент автономии, равный доле источников собственных средств в общем итоге баланса.

Его нормальное ограничение:

![]() ³ 0,5

³ 0,5

означает, что все обязательства предприятия могут быть покрыты его собственными средствами. Рост коэффициента автономии свидетельствует об увеличении финансовой независимости предприятия, снижении вероятности финансовых затруднений (финансового риска) в будущих периодах. Такая тенденция, с точки зрения кредиторов, повышает гарантированность выполнения предприятием своих обязательств.

Коэффициент соотношения заемных и собственных средств (КЗ/С) равен отношению величины обязательств предприятия к величине его собственных средств. Его еще называют коэффициентом гиринга.

Значение коэффициента КЗ/С можно также определить следующим выражением:

![]() .

.

Из приведенных выше зависимостей следует, что нормальное ограничение для коэффициента зависимости (гиринга):

![]()

Превышение единицы в значении коэффициента гиринга означает, что для бизнеса заемный капитал у организации является главным источником финансирования. Высокий гиринг свидетельствует о высоком риске.

Коэффициент соотношения мобильных и иммобилизованных средств (КМ/И) вычисляется делением оборотных активов (раздел II актива баланса) на иммобилизованные активы (раздел I актива).

При наличии в разделе II актива баланса иммобилизации оборотных средств его итог (в числителе) уменьшается на ее величину, а знаменатель показателя (иммобилизованные средства) увеличивается, так как отвлечение мобильных средств из оборота снижает реальное наличие собственных оборотных средств предприятия.

Устойчивость финансового состояния характеризует также и коэффициент маневренности, равный отношению собственных оборотных средств предприятия к общей величине источников собственных средств.

![]() .

.

Он показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Высокие значения коэффициента маневренности положительно характеризуют финансовое состояние. При отсутствии жестко установленных ограничений по этому коэффициенту иногда рекомендуется использовать его значение в размере 0,5, как оптимальное.

Для характеристики структуры источников средств предприятия можно использовать также частные показатели структуры отдельных групп источников. К ним относятся:

Коэффициент долгосрочного привлечения заемных средств, равный отношению величины долгосрочных кредитов и заемных средств к сумме источников собственных средств предприятия и долгосрочных кредитов и займов:

Ккт = Кт / (Ис + Кт).

Данный коэффициент отражает долю задолженности предприятия в составе перманентного (постоянного) капитала. Увеличение доли задолженности свидетельствует о большей зависимости организации от внешних источников финансирования и меньшей платежеспособности.

Коэффициент краткосрочной задолженности выражает долю краткосрочных обязательств в общей сумме обязательств:

![]() .

.

Он показывает, какая доля в общей сумме задолженности требует краткосрочного погашения. Увеличение коэффициента повышает зависимость организации от краткосрочных обязательств, требует увеличения ликвидности активов для обеспечения платежеспособности и финансовой устойчивости.

Коэффициент кредиторской задолженности и прочих пассивов выражает долю кредиторской задолженности и прочих пассивов в общей сумме обязательств предприятия:

![]()

Коэффициент отражает долю наиболее срочной задолженности в общей сумме обязательств, увеличение которой означает снижение возможностей организации использовать капитал в собственном обороте и требует немедленного отчуждения доли средств, соответствующей данному коэффициенту. Рост коэффициента кредиторской задолженности и прочих пассивов в наибольшей степени влияет на снижение платежеспособности и финансовой устойчивости организации.

Пример. Расчет показателей финансовой устойчивости на основе приведенных данных (табл. 2 и 3):

коэффициент автономии; коэффициент соотношения заемных и собственных средств; коэффициент обеспеченности запасов и затрат собственными источниками формирования средств; коэффициент обеспеченности запасов и затрат собственными и долгосрочными заемными источниками средств; коэффициент обеспеченности запасов и затрат собственными, долгосрочными и краткосрочными заемными источниками.Коэффициент автономии равен доле собственных источников средств в общем итоге баланса:

КА = 9236 /19428 = 0,48.

Поскольку значение коэффициента ниже нормального ограничения (КА ³0.5), зависимость организации от заемных источников превышает норму. Не все обязательства анализируемого предприятия могут быть покрыты его собственными средствами.

Коэффициент гиринга равен отношению величины обязательств предприятия к величине его собственных средств:

КЗ/С = 10192 / 9236=1,104 .

Как видно, доля заемных средств данной организации превышает нормальное ограничение КЗ/С £ 1. Заемные средства предприятия составляют более половины собственных средств, что также ограничивает возможности в погашении общей величины обязательств.

Коэффициент обеспеченности запасов и затрат собственными средствами рассчитывается делением величины собственных источников покрытия запасов и затрат к стоимости запасов и затрат.

Величина собственных запасов и затрат равна разнице величины источников собственных средств и величины внеоборотных активов. Таким образом,

КСОZ =(9236—7200)/6,203 = 0,3282

Предельное нижнее ограничение по данному коэффициенту КСОZ ³ 0.6¸ 0.8. Расчет показывает, что запасы и затраты не обеспечены в достаточной мере собственными источниками средств.

Так как запасы и затраты не обеспечены собственными источниками средств, требуется определить, насколько они покрываются размером собственного капитала в сумме с долгосрочными кредитами и займами. Сумма собственного капитала и долгосрочных обязательств является стабильным источником финансирования. Она называется перманентным, т. е. постоянным капиталом.

Коэффициент обеспеченности запасов и затрат собственными и долгосрочными заемными источниками средств находят делением суммы собственных (включая задолженность участникам (учредителям) по выплате доходов, доходы будущих периодов и резервы предстоящих расходов и платежей) и долгосрочных источников формирования запасов и затрат к стоимости запасов и затрат.

Величина собственных и долгосрочных заемных источников запасов и затрат равна разнице величины соответствующих источников средств и величины внеоборотных активов:

KTОZ=(9236+4129—7200)/6203 = 0,994

Постоянный капитал предприятия также не покрывает величину запасов и затрат. Постоянных источников, как и собственного капитала, недостаточно даже для покрытия внеоборотных активов. Для оценки степени покрытия указанных активов всеми основными видами источников переходят к расчету следующего коэффициента.

Коэффициент обеспеченности запасов и затрат собственными, долгосрочными и краткосрочными заемными источниками рассчитывается делением суммы собственных, долгосрочных и краткосрочных источников формирования запасов и затрат к стоимости запасов и затрат.

Величина собственных, долгосрочных и краткосрочных заемных источников запасов и затрат равна разнице величины соответствующих источников средств и величины внеоборотных активов. Таким образом,

Kå ОZ=(9236+4129+4201-7200)/6203=1,062

Оценивая коэффициенты автономии и соотношения заемных и собственных средств, можно сказать, что предприятие не обладает достаточной степенью независимости от заемных источников. Собственных источников хватает лишь на покрытие незначительной части оборотных активов. Запасы финансируются в большей степени за счет обязательств. Для повышения финансовой устойчивости организации необходимо наращивать долю собственных источников. Причем привлечение акционерного капитала для этих целей при убыточной работе предприятия не обеспечит прироста собственного капитала. Поэтому руководству необходимо изыскивать способы повышения эффективности работы предприятия (деловой активности и рентабельности), принимать ориентацию производства, обеспечивающую получение прибыли.

3. Анализ ликвидности балансаАнализ ликвидности баланса проводится в связи с условиями финансовых ограничений и необходимостью оценки платежеспособности (кредитоспособности) организации.

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Данный анализ заключается в сравнении средств по активу, сгруппированных по скорости их превращения в денежные средства (т.е. по степени их ликвидности) и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Платежеспособность организации предполагает способность своевременно осуществлять платежи с взаимодействующими субъектами. Платежеспособность является важнейшим условием кредитоспособности, которая означает наличие у организации предпосылок для получения кредита, способность возвратить его в срок.

В зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

А1) наиболее ликвидные активы — денежные средства предприятия и краткосрочные финансовые вложения без займов, предоставленных организациям (сумма строк 252; 253 и 260 раздела II актива баланса); А2) быстрореализуемые активы — краткосрочная дебиторская задолженность, товары отгруженные, займы, предоставленные организациям на срок менее 12 месяцев и прочие активы (стр. 240; 215; 251 и стр. 270 раздела II актива баланса).В этой группе желательно также вычесть иммобилизацию оборотных средств, т. е. расходы, не перекрытые средствами фондов и целевого финансирования;

А3) медленнореализуемые активы включают запасы минус товары отгруженные, минус расходы будущих периодов, плюс долгосрочная дебиторская задолженность, плюс долгосрочные финансовые вложения из раздела 1 актива баланса, уменьшенные на величину вложений в уставные фонды других организаций; А4) труднореализуемые активы — статьи раздела I актива баланса за исключением долгосрочных финансовых вложений, включенных в предыдущую группу. Сюда включаются и вложения в уставные фонды других предприятий, исключенных из предыдущей группы.Пассивы баланса группируются по степени срочности их оплаты:

П1) наиболее срочные обязательства — к ним относятся кредиторская задолженность (стр. 620 раздела V пассива баланса) и прочие краткосрочные обязательства (стр. 660), в т. ч. обязательства, не погашенные в срок, отраженные обособленно в разделах 1; 2 и в справке к разделу 2 формы № 5. П2) краткосрочные пассивы — краткосрочные кредиты и заемные средства (стр. 610 раздела V пассива баланса); П3) долгосрочные пассивы — долгосрочные кредиты и заемные средства (итог раздела IV пассива баланса); П4) постоянные пассивы — статьи раздела III пассива баланса.Для сохранения баланса актива и пассива итог данной группы уменьшается на сумму расходов будущих периодов и сумму иммобилизации оборотных средств по статьям раздела II актива баланса и увеличиваются на сумму задолженности участникам (учредителям) по выплате доходов, доходов будущих периодов, резервов предстоящих расходов (стр. 630 — 650 раздела V пассива баланса).

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место соотношения:

Если некоторые неравенства не соответствуют указанным ограничениям, ликвидность баланса в большей или меньшей степени отличается от абсолютной. Причем следует иметь в виду, что менее ликвидные активы не могут заменить более ликвидные при недостатке средств по одной группе и избытке по другой из-за невозможности погашения такими активами более срочных обязательств.

Анализ ликвидности баланса представим в виде табл. 7.

Таблица 7 АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА

| АКТИВ | На начало периода | На конец периода | ПАССИВ | На начало периода | На конец периода | Платежный излишек или недостача | |

| на начало периода | на конец периода | ||||||

| А1) Наиболее ликвидные активы | 801 | 920 | П1) Наиболее срочные обязательства | 1418 | 1862 | -617 | -942 |

| А2) Быстрореализуемые активы | 5051 | 5105 | П2) Краткосрочные пассивы | 4109 | 4201 | 942 | 904 |

| А3) Медленнореализуемые активы | 6104 | 6203 | П3) Долгосрочные пассивы | 4008 | 4129 | 2096 | 2074 |

| А4) Труднореализуемые активы | 6199 | 7200 | П4) Постоянные пассивы | 8620 | 9236 | 2421 | 2036 |

| БАЛАНС | 18155 | 19428 | БАЛАНС | 18155 | 19428 | - | - |

Сопоставление наиболее ликвидных средств и быстро реализуемых активов с наиболее срочными обязательствами и краткосрочными пассивами позволяет выяснить текущую ликвидность. Она свидетельствует о платежеспособности (или неплатежеспособности) предприятия на ближайшее время.

Сравнение медленно реализуемых активов с долгосрочными и среднесрочными пассивами показывает перспективную ликвидность. Перспективная ликвидность отражает прогноз платежеспособности на основе сравнения будущих поступлений и платежей.

Сопоставление итогов первой группы по активу и по пассиву, т. е. А1 и П1 (сроки до трех месяцев), отражает соотношение текущих платежей и поступлений.

Сравнение итогов второй группы по активу и пассиву, т. е. А2 и П2 (в среднем это сроки от 3-х до 6-ти месяцев), показывает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем.

Сопоставление итогов по активу и по пассиву для третьей и четвертой групп отражает соотношение платежей и поступлений в относительно отдаленном будущем.

Соответствие степени ликвидности активов и сроков погашения обязательств в пассиве намечено ориентировочно, поэтому данная схема анализа ликвидности баланса приближенна. Однако, с точки зрения возможностей своевременного осуществления расчетов, проводимый по данной схеме анализ достаточно полно представляет финансовое состояние.

Как видно из табл. 7, первое соотношение не соответствует установленному ограничению. Наиболее ликвидные активы (А1) не покрывают наиболее срочные обязательства (П1) на конец периода с недостатком, равным 942 тыс. руб. То есть предприятие неспособно погасить текущую задолженность кредиторов на сумму 942 тыс. руб.

По остальным соотношениям выполняются указанные ограничения. Следовательно, организация способна расплатиться по платежам ближайшей и отдаленной перспективы с некоторым финансовым запасом при условии своевременных расчетов с дебиторами с учетом возможности использования ликвидных активов для этих целей.

Выполнение последнего неравенства свидетельствует о достаточности собственного капитала организации (П4) для покрытия труднореализуемых активов (А4).

Для комплексной оценки ликвидности баланса в целом ![]() рассчитывается общий показатель ликвидности:

рассчитывается общий показатель ликвидности:

где

Общий показатель ликвидности баланса отражает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (как краткосрочных, так и долгосрочных и среднесрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств. Значимость определяют по удельному весу (отношению соответствующей статьи к валюте баланса).

Данный показатель можно рассматривать в динамике, а также сравнивать балансы различных предприятий и выявлять наиболее ликвидный из них.

4. Анализ платежеспособности и диагностика банкротстваГлавным признаком несостоятельности предприятия является его неплатежеспособность. Под несостоятельностью (банкротством) организации понимается признанная арбитражным судом или объявленная должником неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнять обязанность по уплате обязательных платежей (Федеральный закон “О несостоятельности (банкротстве)” от 08.01.98 № 6-ФЗ).

Признак банкротства: юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанности не исполнены им в течение трех месяцев с момента наступления даты их исполнения, если иное не установлено Федеральным законом о несостоятельности (ст. 3 закона о несостоятельности (банкротстве)).

Дела о банкротстве рассматриваются арбитражным судом. Дело о банкротстве может быть возбуждено, если требования к должнику — юридическому лицу в совокупности составляют не менее пятисот минимальных размеров оплаты труда, если иное не предусмотрено федеральным законом о несостоятельности (ст. 5 закона о несостоятельности (банкротстве)).

Предпосылкой банкротства может быть неудовлетворительная структура баланса или такое состояние имущества и обязательств должника, при котором за счет имущества не может быть обеспечено своевременное выполнение обязательств перед кредиторами в связи с недостаточной степенью ликвидности имущества должника. При этом общая стоимость имущества может быть равна общей сумме обязательств должника или превышать ее.

Основные факторы возникновения банкротства подразделяют на объективные и субъективные.

К объективным факторам относят несовершенство финансовой, денежной, кредитной, налоговой систем, нормативной и законодательной базы, наличие высокой инфляции и др.

К субъективным факторам относят:

неумение руководства прогнозировать и предупредить банкротство; плохое изучение спроса, отсутствие стабильной сбытовой системы; недостаточное, неэффективное рекламирование товаров; снижение производительности труда и объемов производства; снижение качества и цены товаров; необоснованное увеличение цен; чрезмерные затраты; низкая рентабельность продаж; большие долги, взаимные неплатежи; недостаточная ориентированность руководства на реальные требования рынка; недостаточная предприимчивость в налаживании хозяйственных процессов в соответствии с конъюнктурой; ориентация на слишком большой жизненный цикл товара; выбор недостаточно эффективной финансовой, ценовой и инвестиционной политики; несбалансированность экономического механизма воспроизводства капитала предприятия и др.В анализе платежеспособности организации используются конкретные показатели. Отражая отношение суммы всех ликвидных средств к сумме всех платежных обязательств баланса, общий показатель ликвидности выражает способность предприятия осуществлять расчеты по всем видам обязательств, как по ближайшим, так и по отдаленным в целом. Но этот показатель не дает представления о возможностях организации в плане погашения именно краткосрочных обязательств, которые требуют наличия наиболее ликвидных активов в объеме, достаточном для срочных расчетов. Ведь чем короче период, в течение которого должник обязан погасить обязательства, тем большая платежеспособность требуется от должника. Поэтому для оценки степени платежеспособности используют три относительных показателя ликвидности, различающихся набором ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств.

Возможность наиболее раннего погашения обязательств отражает коэффициент абсолютной ликвидности (КАЛ). Он рассчитывается отношением величины наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов. Наиболее ликвидными активами, как было сказано, считают денежные средства, ценные бумаги и прочие краткосрочные финансовые вложения. Краткосрочные обязательства, как сумма наиболее срочных обязательств и краткосрочных пассивов, включают кредиторскую задолженность, в т. ч. обязательства, не погашенные в срок, платежные требования поставщиков, не оплаченные в срок; недоимки в бюджет и пр., включенные в пассив баланса и отраженные обособленно в приложениях к бухгалтерскому балансу (раздел 1; 2 и в справке к разделу 2 формы № 5 приложения к бухгалтерскому балансу), краткосрочные кредиты и заемные средства. Данный коэффициент выражается формулой:

![]() .

.

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Этот коэффициент не должен быть ниже нормальных ограничений:

KАЛ ³ 0,2 ¸ 0,5.

Он характеризует платежеспособность предприятия на дату составления баланса, т. е. возможность немедленных расчетов.

По данным табл. 2 и 3 значение данного коэффициента равно

Кал = 920/(4201+1862) = 0,15

Так как полученный результат коэффициента абсолютной ликвидности не удовлетворяет установленным нормам, следует считать, что данное предприятие не в состоянии погасить достаточную часть краткосрочной задолженности на дату составления баланса.

Коэффициент критической ликвидности (ККЛ) (промежуточный коэффициент покрытия) равен отношению наиболее ликвидных активов в сумме с краткосрочной дебиторской задолженностью, займами, предоставленными организациям на срок менее 12 месяцев, и прочих активов в составе ликвидных средств за вычетом иммобилизации оборотных средств к сумме наиболее срочных обязательств и краткосрочных пассивов. К иммобилизации оборотных средств по статьям данного раздела следует относить расходы, не перекрытые средствами специальных фондов и целевого финансирования по данным отчета об изменениях капитала (форма № 3) и отчета о целевом использовании полученных средств (форма № 6).

Формула данного коэффициента имеет вид:

![]()

Коэффициент критической ликвидности отражает прогнозируемые платежные возможности предприятия при условии своевременных поступлений средств от дебиторов и заемщиков по их краткосрочной задолженности. Нижняя нормальная граница данного коэффициента соответствует ограничению:

ККЛ ³ 1.

Коэффициент критической ликвидности характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота краткосрочной дебиторской задолженности.

Определим значение этого коэффициента по данным табл. 2 и 3:

ККЛ = (920+5105)/4201+1862 = 0,99

Критическая ликвидность тоже ниже установленного ограничения. Следовательно, суммы наиболее ликвидных и быстрореализуемых активов у предприятия недостаточно для покрытия его краткосрочных обязательств. И краткосрочная задолженность не будет погашена в полной мере в течение краткосрочных поступлений на счета предприятия.

Если в состав ликвидных средств, кроме отраженных в числителе предыдущих показателей, включить также долгосрочную дебиторскую задолженность и запасы за вычетом расходов будущих периодов, то их отношение к краткосрочным обязательствам составит коэффициент текущей ликвидности (КТЛ) или коэффициент покрытия. Его еще называют общим коэффициентом покрытия. Он равен отношению стоимости всех оборотных (мобильных) средств организации к величине краткосрочных обязательств:

![]() .

.

Коэффициент текущей ликвидности (покрытия) показывает платежные возможности организации, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализации товаров, но и продажи в случае необходимости прочих элементов материальных оборотных средств. Нормальным для него считается ограничение:

КТЛ ³ 2.

Коэффициент текущей ликвидности характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота всех мобильных средств. Он отражает степень общего покрытия всеми оборотными активами организации суммы краткосрочных обязательств.

У рассматриваемого предприятия (табл. 2 и 3) он составит:

КТЛ = 12228/(4201+1862) = 2,02

Величина данного коэффициента удовлетворяет ограничению. Это позволяет сделать вывод о том, что общей суммы оборотных средств у данного предприятия достаточно для обеспечения платежеспособности.

Для оценки структуры баланса и диагностики банкротства используют коэффициент текущей ликвидности (КТЛ) и коэффициент обеспеченности собственными средствами (КО), который рассчитывается отношением собственных оборотных средств (EC) к сумме всех оборотных активов (к итогу раздела II актива баланса):

![]() .

.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости. Нормальное ограничение данного коэффициента определяется выражением:

КО ³ 0.1

Структура баланса считается удовлетворительной, когда оба из коэффициентов (коэффициент текущей ликвидности (КТЛ) и коэффициент обеспеченности собственными средствами (КО)) удовлетворяют нормальным ограничениям. Если хотя бы один из этих коэффициентов не удовлетворяет установленным ограничениям, структура баланса считается неудовлетворительной.

В нашем примере (табл. 2 и 3) коэффициент обеспеченности собственными средствами составит:

КО = (9236-7200)/12228 = 0,17

Так как КО удовлетворяет ограничению, предприятие следует считать обеспеченным собственными средствами.

При удовлетворительной структуре баланса для проверки устойчивости финансового положения (не утратит ли организация платежеспособности) рассчитывают коэффициент утраты платежеспособности на срок 3 месяца. Если значение коэффициента утраты платежеспособности менее 1, может быть принято решение об утрате платежеспособности, т. е. о том, что в ближайшем будущем предприятие не сможет выполнить свои обязательства перед кредиторами. Ввиду реальной угрозы утраты платежеспособности данная организация становится на учет в органах Федеральной службы России по делам о несостоятельности и финансовому оздоровлению.

При неудовлетворительной структуре определяют возможность восстановления платежеспособности. Для этого рассчитывают коэффициент восстановления платежеспособности на период 6 месяцев. Если значение коэффициента восстановления окажется выше единицы, предприятие имеет возможность восстановить свою платежеспособность за этот период.

Коэффициент восстановления (утраты) платежеспособности рассчитывается по формуле:

![]()

где

KТЛК — значение коэффициента текущей ликвидности на конец отчетного периода, KТЛН - значение коэффициента текущей ликвидности на начало отчетного периода, T — продолжительность отчетного периода в месяцах, Y — период восстановления (утраты) платежеспособности.При расчете коэффициента восстановления платежеспособности Y = 6 месяцам.

При расчете коэффициента утраты платежеспособности Y = 3 месяцам.

В анализе данных годовой отчетности продолжительность (T) принимается равной 12 месяцам, для первого квартала — 3 месяцам и т. д.

Для расчета коэффициента восстановления (утраты) платежеспособности необходимо определить величину коэффициента текущей ликвидности на начало года по ранее представленной формуле:

Ктлн = 11956/(4109+1418) = 2,16

Величины коэффициентов текущей ликвидности и обеспеченности собственными средствами свидетельствуют об удовлетворительной структуре баланса. Следовательно, рассчитываем коэффициент утраты платежеспособности.

Купл = 0,5*(2,02+3/12*(2,02-2,16)) = 0,99

Результаты расчетов оформляем в табл. 8.

Таблица 8

ОЦЕНКА СТРУКТУРЫ БАЛАНСА И ДИАГНОСТИКА БАНКРОТСТВА

| Показатели | На начало года | На момент установления платежеспособности | Норма коэффициента | Возможное решение (оценка) |

| Коэффициент текущей ликвидности (KТЛ) | 2,16 | 2,02 | ³ 2 | Структура баланса удовлетворительная |

| Коэффициент обеспеченности собственными средствами (KО) | 0,20 | 0,17 | ³ 0.1 | |

| Коэффициент восстановления платежеспособности (КВПЛ) | - | - | - | Предприятие в ближайшее время, вероятно, утратит платежеспособность и, следовательно, не сможет выполнять своих обязательств перед кредиторами |

| Коэффициент утраты платежеспособности (KУПЛ) | - | 0,99 | ³ 1 |

Приведенные расчеты используются для финансовой оценки и не имеют обязательных юридических последствий.

Решение о несостоятельности (банкротстве) предприятий принимается:

в добровольном порядке самой организацией; по заключению арбитражного суда; Федеральной службой России по делам о несостоятельности и финансовому оздоровлению.Методом, позволяющим заблаговременно выявлять и предотвращать возможность возникновения банкротства, является анализ финансовых потоков. Он позволяет решать задачи анализа оптимальности сроков и объемов заемных средств, оценки целесообразности привлечения кредита.

В анализе финансовых потоков рассматриваются 4 группы показателей:

поступления; расходы (или “платежи”); их разница (“сальдо”, “баланс”); наличие сальдо (“сальдо нарастающим итогом”, “аккумулированное сальдо”…), соответствующее наличию средств на счете.Возникновение отрицательного сальдо по четвертому показателю означает появление непокрытых долгов. При отсутствии средств для их оплаты и востребовании этих долгов кредиторами через суд банкротство становится наиболее вероятным. Таким образом, возникновение отрицательного сальдо последнего показателя — первый признак повышенной вероятности банкротства.

Второй признак повышенной вероятности банкротства связан с возможностью попадания даже процветающей фирмы в так называемую “кредитную ловушку”. Такое случается, когда объем привлекаемых заемных средств примерно равен или меньше возвращаемых заемных средств. Это означает, что привлекаемые заемные средства не используются для развития организации. При этом плата за них увеличивает расходы, снижает эффективность, образует тенденцию уменьшения собственных средств, и в итоге приводит к убыточной работе и банкротству.

Метод оценки вероятности банкротства на основе анализа финансовых потоков широко применяется в экономике западных стран. В Германии, например, такой анализ применяется в законодательном порядке для установления факта неплатежеспособности организации в виде угрозы несостоятельности.

Такая угроза, как известно, возникает при отсутствии возможности должника выполнить наличные платежные обязательства в момент наступления срока уплаты. При этом определение будущей несостоятельности основывается на прогнозируемых получаемых и исходящих выплатах (положительных и отрицательных денежных потоках).

При простоте расчетов, наглядности получаемых результатов, достаточной их информативности для принятия управленческих решений анализ финансовых потоков имеет существенные недостатки. Трудно запланировать:

объем поступлений денежных средств с необходимой степенью точности, объем предстоящих выплат на длительную перспективу, а также необходимые данные аналитического учета на предприятии.Вместе с тем, финансовый план, включающий наличие ликвидных средств, запланированные их поступления и выбытия, является важным инструментом оценки финансовой состоятельности.

Для анализа денежных потоков в условиях неопределенности и риска может эффективно использоваться имитационное моделирование.

При проведении диагностики банкротства руководители предприятий могут привлекать экспертов, аудиторов, консультантов. Аудиторские и консалтинговые фирмы, занимающиеся аналитическими обзорами, прогнозированием и консультированием, используют для своих аналитических оценок системы критериев.

Комитетом по обобщению практики аудирования в Великобритании разработаны рекомендации, содержащие перечень критических показателей для оценки возможного банкротства организации. Эти показатели разделяют на две группы.

В первую группу включают критерии и показатели, неблагоприятные текущие значения которых или складывающаяся динамика свидетельствуют о возможных в обозримом будущем значительных финансовых затруднениях или банкротстве. К ним относят:

повторяющиеся существенные потери в основной деятельности; превышение некоторого критического уровня просроченных обязательств; чрезмерное использование краткосрочных заемных средств в качестве источников финансирования долгосрочных вложений; устойчиво низкие значения коэффициентов ликвидности; хроническая нехватка оборотных средств; устойчиво увеличивающаяся до опасных пределов доля заемных средств в общей сумме источников средств; неправильная реинвестиционная политика; хроническое невыполнение обязательств перед инвесторами, кредиторами и акционерами (в отношении своевременности возврата ссуд, выплаты процентов и дивидендов); высокий удельный вес дебиторской задолженности; наличие сверхнормативных и залежавшихся товаров и запасов; ухудшение отношений с учреждениями банковской системы; вынужденное использование новых источников финансовых ресурсов на относительно невыгодных условиях; применение в производственном процессе оборудования с истекшими сроками эксплуатации; потенциальные потери долгосрочных контрактов; неблагоприятные изменения в портфеле заказов.Критические значения этих критериев имеют существенные отличия в различных организациях. Поэтому они разрабатываются руководством для отдельной организации после накопления определенных данных за ряд периодов.

Ко второй группе относят критерии и показатели, неблагоприятные значения которых не дают основания рассматривать текущее финансовое состояние как критическое, но при определенных условиях или непринятии соответствующих мер ситуация может резко ухудшиться. В число таких критериев и показателей входят:

потери ключевых сотрудников аппарата управления; вынужденные остановки, а также нарушения ритмичности производственно-технического процесса; чрезмерная зависимость организации от какого-либо одного проекта, типа оборудования, вида актива; излишняя ставка на успешность и прибыльность нового проекта; участие в судебных разбирательствах организации с непредсказуемым исходом; потеря ключевых контрагентов; недооценка необходимости постоянного технического и технологического обновления организации; неэффективные долгосрочные соглашения; политический риск, связанный с организацией в целом или его ключевыми подразделениями.Основными достоинствами этих рекомендаций является системность, комплексный подход к пониманию финансового состояния предприятия с точки зрения возможного банкротства. Они могут применяться любыми предприятиями любой отрасли без существенных корректировок.

При анализе убыточных организаций в процессе проведения мероприятий по достижению прибыли следует определять, какая часть иммобилизованных активов может быть покрыта собственным капиталом с помощью коэффициента погашения иммобилизованных активов собственными источниками средств. Этот коэффициент следует определять отношением величины собственного капитала (итог раздела III пассива бухгалтерского баланса в сумме с задолженностью участникам (учредителям) по выплате доходов, доходами будущих периодов и резервами предстоящих расходов, отраженных в разделе V пассива) к величине иммобилизованных активов агрегированного баланса:

![]() .

.

Часть стоимости иммобилизованных активов, сопоставляемую с заемным капиталом, следует определить на основе коэффициента покрытия иммобилизованных активов заемными источниками:

![]() .

.

Сравнивая приведенные коэффициенты в динамике, можно судить о том, возрастает или уменьшается доля собственных или заемных источников, направляемых на покрытие убытка.

Для оценки изменения убыточности в этом случае также можно использовать коэффициенты убыточности всего капитала (как отношение размера убытков (стр. 465 + стр. 475 раздела III пассива баланса) к валюте (общему итогу) баланса (включая иммобилизованные активы):

![]() ,

,

Если коэффициент убыточности в динамике сокращается, а доля собственного капитала в стоимости иммобилизованных активов (коэффициент погашения иммобилизованных активов собственными источниками средств) увеличивается, можно говорить о наметившейся тенденции выхода предприятия из кризиса, и наоборот.

5. Анализ прогнозирования возможности банкротстваВ практике анализа финансовых прогнозов требуется наиболее ранняя диагностика или прогнозирование возможности банкротства организации. Анализ прогнозов позволяет на более раннем этапе предвидеть перспективы, своевременно корректировать бизнес-планы и принимать решения, влияющие на тактические и стратегические задачи развития.

Наиболее распространенными в практике прогнозирования возможного банкротства являются предложенные американским профессором Э. Альтманом Z- модели.

Простейшей из них является двухфакторная модель. Для нее выбираются два показателя, от которых, по мнению Э. Альтмана, зависит вероятность банкротства. В их числе коэффициент текущей ликвидности (рассмотренный ранее) и коэффициент финансовой зависимости. В результате статистического анализа западной практики были установлены весовые коэффициенты, характеризующие значимость каждого из этих факторов.

Для США данная модель выражается зависимостью:

Z = -0.3877 — 1.0736KТЛ + 0.0579KФЗ.

Если Z = 0, вероятность банкротства равна 50%.

Если Z < 0, вероятность банкротства меньше 50% и далее снижается по мере уменьшения Z.

Если Z > 0, вероятность банкротства больше 50% и возрастает с ростом Z.

Значение KТЛ для данной модели, приведено в табл. 8.

Коэффициент финансовой зависимости равен отношению заемных средств к общей стоимости капитала (валюте баланса):

![]() .

.

По данным табл. 3 коэффициент финансовой зависимости составит

Кфз = 10192/19428=0,52

Данное предприятие более чем на половину зависит от заемных источников.

Условия функционирования российских предприятий нередко отличаются от американских. Поэтому механический перенос весовых коэффициентов Альтмана в расчетах вероятности банкротства отечественных предприятий не всегда обеспечивает достаточную точность прогноза. Поэтому проведенный ранее анализ может опровергать выводы прогнозов по модели Альтмана. Но если предположить, что условия рассматриваемого предприятия не противоречат американским (что тоже не исключено), то числовые значения риска банкротства составят:

Z =-0.3877—1.0736*2,02 +0.0579*0,52 = 1,7384

Как видно, вероятность банкротства данного предприятия ниже 50%. То есть, по критерию Э. Альтмана, банкротство скорее не произойдет, чем произойдет.

Достоинством двухфакторной модели является ее простота, а также возможность применения в условиях ограниченного объема информации. Однако данная модель менее точна в прогнозировании, так как не учитывает влияние других важных показателей (рентабельность, отдачу активов, деловую активность предприятия). Ошибка прогноза вероятного банкротства с помощью двухфакторной модели оценивается интервалом

D Z = ± 0,65.

Существуют также многофакторные модели Э. Альтмана. В 1968 году на основе пяти показателей, от которых в наибольшей степени зависит вероятность банкротства, и их весовых коэффициентов была предложения пятифакторная модель прогнозирования:

Z = 1.2KОБ + 1.4KНП + 3.3KПДН + 0.6KСК + 1.0KОА,

где KОБ — отношение оборотных активов к общей сумме активов; KНП — отношение суммы чистой прибыли (нераспределенной прибыли) или непокрытого убытка, взятого с отрицательным знаком, к общей сумме активов; KПДН — отношение прибыли до налогообложения к общей сумме активов; KСК - отношение рыночной стоимости собственного капитала предприятия (суммарной рыночной стоимости акций предприятия) к балансовой стоимости заемных средств; KОА — оборачиваемость всего капитала как отношение выручки к общей сумме активов.Если Z принимает значение ниже 1,8 — вероятность банкротства очень высокая.

Если Z = 1.81¸ 2.7 — вероятность высокая.

Если Z = 2.8¸ 2.99 — вероятность невелика;

Если Z ³ 3 — вероятность очень низкая, т. е. организация работает стабильно.

Для компаний, акции которых не котируются на бирже, Альтман предложил модифицированный вариант формулы прогнозирования:

Z = 0.717KОБ + 0.847KНП + 3.10KПДН + 0.42KСК + 0.995KОА.

В этой формуле коэффициент KСК характеризует балансовую, а не рыночную стоимость акций или отношение балансовой стоимости собственного капитала предприятия к балансовой стоимости заемных средств. Пограничное значение Z при этом равно 1.23.

Если принять, что анализируемое предприятие не является акционерным, следовательно, не имеет акций и не котируется на бирже, то показатель Альтмана примет значение

Механический перенос американской практики в условия российской экономики может привести к значительным отклонениям в расчетах от реальных условий. Поэтому модели Альтмана не всегда обеспечивают достаточную точность анализа вероятности банкротства. Их нужно сопоставлять с ранее рассчитанными показателями финансового состояния организации (ликвидностью баланса, коэффициентами ликвидности, коэффициентом восстановления (утраты) платежеспособности, типом финансовой устойчивости, коэффициентами обеспеченности оборотных активов, коэффициентом автономии и др. И при отсутствии явных противоречий считать коэффициенты Альтмана пригодными для рассматриваемой ситуации для обобщенного финансового анализа по совокупности рассмотренных показателей.

Российскими учеными модифицированы модели прогнозирования банкротства с их адаптацией к отечественным условиям. Модель показателя риска банкротства, полученная иркутскими учеными при исследовании предприятий торговли Иркутской области, имеет следующий вид:

R = 8.38K1 + K2 + 0.054K3 + 0.63K4,

где K1 — отношение оборотного капитала к активу; K2 — отношение чистой прибыли к собственному капиталу; K3 — отношение выручки от реализации к активам; K4 — отношение чистой прибыли (непокрытого убытка, взятого с отрицательным знаком) к затратам.Для оценки значений модели R используется шкала из 5 интервалов (табл. 9).

Таблица 9 ВЕРОЯТНОСТЬ БАНКРОТСТВА ОРГАНИЗАЦИИ В ЗАВИСИМОСТИ ОТ ЗНАЧЕНИЙ R

| Значения R | Вероятность банкротства, % |

| Меньше 0 | Максимальная (90 — 100) |

| 0 — 0,18 | Высокая (60-100) |

| 0,18 — 0,32 | Средняя (35-50) |

| 0,32 — 0,42 | Низкая (15-20) |

| Больше 0,42 | Минимальная (до 10) |

Помимо рассмотренных формальных признаков вероятности потенциального банкротства, существуют различные неформальные критерии прогнозирования возможного банкротства организации. К их числу относятся:

неудовлетворительная структура имущества организации, особенно текущих активов. Тенденция к росту в их составе труднореализуемых активов (сомнительной дебиторской задолженности, запасов с длительным периодом оборота) может привести к неспособности организации выполнять свои обязательства; замедление оборачиваемости средств организации (перенакопление запасов, ухудшение состояния расчетов с дебиторами); повышение срочности погашения краткосрочных обязательств при замедлении оборачиваемости текущих активов; тенденция к вытеснению в составе обязательств дешевых заемных средств (с низкими процентными ставками) дорогостоящими (с высокими ставками) и их неэффективное размещение в активах; наличие просроченных обязательств и увеличение их удельного веса в общей сумме обязательств организации; значительные суммы безнадежной к получению дебиторской задолженности, относимой на убытки; тенденция опережающего роста наиболее срочных обязательств в сравнении с изменением высоколиквидных активов; падение значений коэффициентов ликвидности; нерациональная структура привлечения и размещения средств, формирование долгосрочных активов за счет краткосрочных источников средств; убытки, отражаемые в балансе. 6. Анализ деловой активностиДеловая активность организации характеризуется широтой рынков сбыта продукции, включая наличие поставок на экспорт; репутацией организации, выражающейся, в частности, в известности клиентов, пользующихся услугами организации, и др.; степенью выполнения плановых показателей, обеспечения заданных темпов их роста (снижения); уровнем эффективности использования ресурсов организации. В широком смысле деловая активность оценивается данными о динамике важнейших экономических и финансовых показателей работы организации за ряд лет, описанием будущих капиталовложений, осуществляемых экономических мероприятий, природоохранных мероприятий и другой информацией о деятельности организации, интересующей возможных пользователей бухгалтерской отчетности и включаемой в пояснительную записку к бухгалтерской отчетности.

Деловая активность организации в финансовом аспекте проявляется в оборачиваемости ее средств и их источников. Поэтому финансовый анализ деловой активности заключается в исследовании динамики показателей оборачиваемости. Эффективность работы организаций характеризуется оборачиваемостью и рентабельностью продаж, средств и источников их образования. Поэтому показатели деловой активности, измеряющие оборачиваемость капитала, относятся к показателям эффективности бизнеса.

Общая формула оборачиваемости имеет следующий вид:

Оборачиваемость средств или их источников = Выручка от продаж / Средняя за период величина средств или их источников

При определении оборачиваемости отдельных составляющих капитала в знаменатель формулы оборачиваемости подставляют среднюю стоимость соответствующих средств или их источников. Такие отношения показывают скорость обращения анализируемых элементов средств или их источников, и выражаются числом оборотов. Увеличение скорости обращения (числа оборотов) свидетельствует о повышении оборачиваемости и деловой активности организации.

Кроме скорости оборота, оборачиваемость капитала измеряют временем обращения или длительностью оборота и выражают в днях оборота. Общая формула времени обращения имеет вид:

Время обращения средств или их источников = Средняя за период величина средств или их источников / Выручка от продаж * Число дней в периоде

Для измерения тех или иных составляющих капитала в формулу времени обращения подставляют среднюю за период стоимость соответствующих средств или их источников. Увеличение времени обращения свидетельствует о снижении оборачиваемости.

Средние величины используемых при расчете оборачиваемости показателей исчисляются по средней хронологической моментного ряда, рассчитываемой по числу месяцев в отчетном году (квартале, полугодии). При расчете оборачиваемости капитала по двум членам динамического ряда в анализируемом периоде их средние значения рассчитывают по средней арифметической (например, сумму остатков на начало и на конец периода делят на два).

Итак, оборачиваемость составляющих капитала определяют с помощью определенного набора соответствующих показателей.

Коэффициент общей оборачиваемости капитала:

k1A = NР/![]() ,

,

– средний за период итог баланса.

Данный коэффициент отражает скорость оборота (в количестве оборотов за период) всего капитала предприятия. Рост k1А свидетельствует обускорении кругооборота средств предприятия и о более эффективном их использовании.

Коэффициент оборачиваемости мобильных (оборотных) средств еще называют скоростью обращения оборотного капитала. Этот коэффициент характеризуется количеством оборотов и рассчитывается по формуле:

![]()

- средняя за период стоимость оборотных активов (итог по разделу II актива баланса).

Этот коэффициент показывает скорость оборота всех мобильных средств предприятия. Его рост характеризуется положительно, если сочетается с ростом коэффициента оборачиваемости готовой продукции (товаров в торговле) k4A, и отрицательно, если k4A уменьшается, так как при этом оборачиваемость оборотных средств ускоряется при одновременном затоваривании.

Время обращения оборотных средств определяется выражением:

(дней оборота),

(дней оборота),

Показатель времени обращения отражает число дней, в течение которых оборотные средства совершают полный кругооборот, т. е. измеряется в днях.

Коэффициент оборачиваемости материальных оборотных средств

k3A = NР/![]() .

.

Он отражает число оборотов запасов предприятия за анализируемый период. Снижение коэффициента свидетельствует об относительном увеличении производственных![]() запасов и незавершенного производства или о снижении спроса на товар (в случае уменьшения k4A).

запасов и незавершенного производства или о снижении спроса на товар (в случае уменьшения k4A).

Оборачиваемость товарных запасов также рассчитывается по двум показателям, и характеризует этот параметр коэффициент оборачиваемости товарных запасов (в промышленности готовой продукции):

![]() ,

,

– средняя за период величина товарных запасов (готовой продукции).

Коэффициент k4A показывает скорость оборота товарных запасов (готовой продукции). Его рост означает увеличение спроса на товар предприятия, снижение — затоваривание или снижение спроса.

Время обращения товарных запасов

![]() (дней оборота).

(дней оборота).

Увеличение времени обращения товаров приводит к иммобилизации (омертвлению) средств в товарах на период, равный числу дней замедления оборачиваемости. Сокращение времени высвобождает средства из оборота раньше на число дней ускорения.

Оборачиваемость средств в расчетах характеризует оборачиваемость дебиторской задолженности. Коэффициент оборачиваемости дебиторской задолженности:

![]()

– средняя за период дебиторская задолженность.

Этот коэффициент показывает расширение или снижение коммерческого кредита, предоставляемого предприятием.

Время обращения дебиторской задолженности:

![]() .

.

Снижение данного коэффициента свидетельствует об уменьшении срока погашения дебиторской задолженности и оценивается положительно, увеличение — наоборот.

Продолжительность операционного цикла

![]()

является обобщенной характеристикой продолжительности омертвления финансовых ресурсов в текущих активах. Он показывает, сколько дней в среднем проходит с момента вложения денежных средств в текущую торговую деятельность до момента их возврата в виде выручки на расчетный счет. Его снижение является одной из основных задач предприятия.

Вычисленные в отчетном периоде показатели оборачиваемости следует сравнивать в динамике для выявления ускорения (замедления) оборачиваемости.

Затем определяется сумма средств, дополнительно вовлеченных в оборот (отвлеченных из оборота) в результате изменения оборачиваемости оборотных средств, товарных запасов, дебиторской задолженности соответственно:

![]() ;

;

![]() ;

;

![]() ,

,

где нижние индексы (1) и (0) указывают на использование показателей отчетного и базисного (предшествующего) периодов соответственно.

Коэффициент оборачиваемости кредиторской задолженности

![]()

— средняя за период кредиторская задолженность.

Коэффициент k6А аналогично коэффициенту k5A отражает изменение коммерческого кредита, но предоставляемого предприятию. Его рост означает увеличение скорости оплаты задолженности предприятия, снижение роста покупок, осуществляемых за счет коммерческого кредита.

Средний срок оборота кредиторской задолженности

Tобrр = T / k6A.

Он отражает средний срок возврата долгов предприятия, кроме задолженности перед банками и по прочим займам.

Отношение выручки от продаж к средней за период стоимости основного капитала называют фондоотдачей основного капитала:

k7A = NР/![]() ,

,

— средняя за период величина основного капитала по балансу.

Данный коэффициент характеризует эффективность использования основного капитала. Он измеряется величиной продаж, приходящихся на единицу стоимости основного капитала.

В отличие от оборотных средств выбытие основного капитала характеризуется суммой начисленной амортизации. Поэтому Оборачиваемость (длительность оборота) основного капитала рассчитывается по отношению к сумме начисленной за анализируемый период амортизации основного капитала:

LF = (![]() ´ T) / A,

´ T) / A,

Данные об амортизации за отчетный период отражены в разделе 6 Приложения к бухгалтерскому балансу (форма № 5). Длительность оборота основного капитала измеряется в днях оборота и характеризует процесс обновления основного капитала. Чем больше сумма амортизации за период, тем меньше длительность оборота и тем быстрее выбывают средства из эксплуатации. В данном случае ускорение их оборачиваемости увеличивает сумму затрат за рассматриваемый период. Но с другой стороны, как показатель сокращения времени оборота и обновления объектов, ускорение оборачиваемости может свидетельствовать о совершенствовании технического оснащения предприятия. Поэтому, если сокращение времени обращения основного капитала сопровождается ростом их фондоотдачи, можно говорить об эффективном вовлечении, использовании и обновлении объектов основного капитала.

Ускорение оборачиваемости при снижении фондоотдачи объектов свидетельствует о том, что их обновление нерационально, средства используются неэффективно либо о том, что оно не соответствует требованиям или условиям данного хозяйственного процесса.

Более точные выводы по показателям оборачиваемости и фондоотдачи основного капитала можно сделать на основе данных аналитического учета о времени приобретения, сроках эксплуатации объектов. Например, степень соответствия оборудования современным требованиям по качественным характеристикам применительно к данным хозяйственным процессам оценивают на основе технической документации, исходя из условий эксплуатации основных средств.

Аналогично расчету оборачиваемости всего основного капитала можно рассчитать оборачиваемость лишь нематериальных активов. Для этого величину средств и размер амортизации в формуле длительности оборота основного капитала заменяют аналогичными показателями по нематериальным активам. Данные об амортизации нематериальных активов за отчетный период можно определить как разницу между амортизацией на конец и амортизацией на начало периода по нематериальным активам из Справки к разделу 3 Приложения к бухгалтерскому балансу (форма № 5).

Коэффициент оборачиваемости собственного капитала:

![]()

средняя за период величина источников собственных средств предприятия по балансу.

Коэффициент показывает активность средств, которыми рискуют акционеры. Его рост означает увеличение уровня продаж, в значительной степени обеспечиваемых кредитами, и снижение доли собственных источников в общем капитале предприятия. Значительное снижение k8A отражает тенденцию к бездействию части собственных средств.

7. Анализ рентабельностиРентабельность отражает степень прибыльности работы предприятия. Анализ рентабельности заключается в исследовании уровней прибыли по отношению к различным показателям и их динамики.

Рентабельность средств или их источников = Прибыль / Средняя за период величина средств или их источников

В расчете рентабельности по отдельным составляющим капитала (средствам или их источникам) могут быть использованы показатели прибыли от продаж, прибыль до налогообложения, прибыль от обычной деятельности или чистая прибыль.

Рентабельность продаж = Прибыль от продаж / Выручка от продаж

В формулах рентабельности могут использоваться различные показатели (составляющие капитала) в зависимости от интересующего направления анализа.

Рентабельность товарооборота (продаж) можно выразить в виде формулы:

![]()

Этот коэффициент показывает долю прибыли, приходящуюся на 1 рубль товарооборота (реализованной продукции в промышленности). Его увеличение свидетельствует о росте эффективности производства и товарного обращения.

Коэффициент рентабельности всего капитала фирмы

![]()

Рентабельность всего капитала показывает эффективность использования всего имущества предприятия. Ее снижение свидетельствует о падающем спросе на товар фирмы или о перенакоплении активов.

Рентабельность основных средств и прочих внеоборотных активов:

![]()

– средняя за период величина основных средств и прочих внеоборотных активов.

Этот коэффициент отражает эффективность использования внеоборотных активов (всего основного капитала). Его повышение положительно характеризует финансовый результат, так как он показывает величину прибыли, приходящуюся на единицу стоимости внеоборотных средств. Однако рост рентабельности внеоборотных активов при снижении рентабельности всего капитала свидетельствует об излишнем увеличении мобильных средств вследствие образования излишних запасов товарно-материальных ценностей, затоваренности в результате снижения спроса, чрезмерного роста дебиторской задолженности или не используемых с достаточной эффективностью в обороте денежных средств.

Кроме этого, можно исчислить и рентабельность производственных фондов торгового предприятия как отношение прибыли к средней стоимости основных и материальных оборотных производственных средств.

![]()

— средняя стоимость запасов (стр. 210 раздела II актива баланса).

Значительное количество торговых предприятий работают в арендуемых зданиях. В связи с этим стоимость основных средств следует определять как сумму собственных, в т. ч. сданных в аренду объектов по данным бухгалтерского баланса (форма № 1); арендованных основных средств, приводимых в справке к форме № 1 о наличии ценностей, учитываемых на забалансовых счетах (стр. 910). Данные о сдаче основных средств в аренду отражают в справке к разделу 3 формы № 5 (стр. 387).

Рентабельность собственного капитала

![]()

— средняя за период величина источников собственных средств предприятия по балансу (раздел III пассива баланса в сумме с задолженностью участникам (учредителям) по выплате доходов, доходами будущих периодов и резервами предстоящих расходов (стр. 640 +стр. 650 раздела V)).

Данный коэффициент характеризует эффективность использования собственного капитала (в том числе инвестиционного, акционерного) и отражает долю прибыли в собственном капитале. Он позволяет инвесторам и акционерам определить потенциальный доход от вложения средств в ценные бумаги анализируемого предприятия, и поэтому влияет на уровень котировки акций на фондовых биржах.

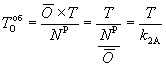

На основе показателя рентабельности определяют время, в течение которого полностью окупятся вложенные в данное предприятие средства. Под временем следует понимать число рассматриваемых (отчетных) периодов, за которые рассчитывается рентабельность собственного капитала:

![]() ТОК = 1 / k5R (лет, кварталов).

ТОК = 1 / k5R (лет, кварталов).

Рентабельность перманентного капитала

![]()

— средняя за период величина долгосрочных кредитов и займов.

Этот показатель отражает эффективность использования долгосрочного (перманентного) капитала в деятельности организации (как собственного, так и заемного).

8. Факторный анализ рентабельностиФакторный анализ рентабельности предназначен для выявления и измерения факторов, воздействующих на уровень рентабельности, определения способов и резервов повышения эффективности работы организации.

Основными факторами, влияющими на показатель рентабельности, являются выручка от продаж, валовой доход, издержки, оборачиваемость капитала, степень автономии организации.

Для измерения влияния выручки, валового дохода и издержек на рентабельность представим уравнение рентабельности в развернутом виде:

![]() ; PР = D — CC Þ

; PР = D — CC Þ ![]() .

.

Влияние указанных факторов производим методом цепных подстановок. Влияние изменения товарооборота на изменение рентабельности следует определять выражением:

![]()

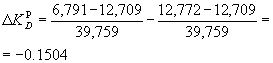

По данным табл. 4 оно составит:

(12772-12709)/39795-(12772-12709)/45072 = 0,0002

В результате снижения товарооборота повышение уровня рентабельности продаж оказалось незначительным. Оно составило всего 0,02% (0,0002´ 100).

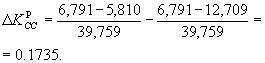

Расчет влияния изменения валового дохода на уровень рентабельности определяем выражением:

![]() .

.

По данным табл. 4 оно составит:

Таким образом, в результате уменьшения валового дохода рентабельность снизилась на 15% (0,15´ 100). Руководству необходимо добиваться, чтобы товарооборот и валовой доход был не ниже их значений предшествующего периода. Для этого нужно приобретать товары для реализации в полном соответствии со структурой и объемом спроса, повышать торговую надбавку в пределах платежеспособного спроса покупателей.

После этого рассчитывают влияние изменения издержек обращения на рентабельность с помощью формулы:

![]() .

.

Влияние этого фактора по данным табл. 4 равно:

То есть в результате снижения издержек обращения рентабельность увеличилась на 17% (0,17´ 100).

Сумма влияния факторов должна равняться общему абсолютному изменению рентабельности продаж:

D KРN +D KРD+D KРCC=D KР.

Для предприятий промышленного производства прибыль от продаж определяется разностью между выручкой и себестоимостью проданных товаров. Следовательно, формула рентабельности для расчета влияния факторов будет иметь вид:

![]() ; PР = NР — S Þ

; PР = NР — S Þ ![]() .

.

Тогда влияние изменения выручки на объем продаж по методу цепных подстановок будет определяться выражением:

.

.

А влияние изменения себестоимости проданных товаров — выражением:

![]() .

.

Сумма влияния факторов должна равняться абсолютному изменению рентабельности продаж:

D KРN +D KРS = D KР.

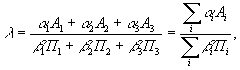

В процессе анализа можно также определить влияние факторов на рентабельность капитала организации в целом или по отдельным элементам, агрегированным группам. Для этого рентабельность имущества или отдельных его элементов выражают как произведение оборачиваемости средств или их источников соответствующей статьи (группы) и рентабельности продаж:

![]() ,

,

— средняя за период величина средств или их источников

Влияние факторов еще можно определить методом цепных подстановок или способом разниц. Методом цепных подстановок влияние изменения оборачиваемости на рентабельность средств или их источников следует исчислять по формуле:

![]() .

.

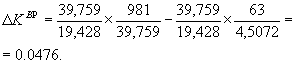

Например, влияние изменения оборачиваемости всего капитала на рентабельность всего капитала по данным табл. 2, 3 и 4 составит:

![]() .

.

Предприятие допустило снижение оборачиваемости в отчетном периоде, что снизило его рентабельность незначительно, всего на 0.06% (´ 100).

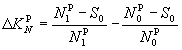

Влияние изменения рентабельности продаж на рентабельность капитала рассчитывается выражением:

![]() .

.

Рентабельность всего капитала предприятия под влиянием этого фактора по данным табл. 2, 3 и 4 составит:

В результате увеличения рентабельности продаж рентабельность всего капитала возросла на 4,76% (´ 100).

Сумма влияния факторов должна равняться абсолютному изменению рентабельности капитала данной статьи или группы:

D KXО + D KXР=D KX.

+ = 981/19,428-63/18,155 =

= ,

что подтверждает верность расчетов.

В факторном анализе рассчитывают также влияние факторов на рентабельность собственного капитала. Для расчета влияния факторов рентабельности продаж, оборачиваемости активов и степени автономии организации на этот показатель используют выражение:

![]() ,

,

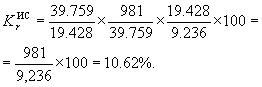

Влияние каждого из указанных факторов определяем методом цепных подстановок. Для этого предварительно производим пять расчетов по данным табл. 2, 3 и 4.

Следует отметить, что вместо средних значений в проведенных расчетах допустимо использование моментных величин.

![]() .

.

![]() .

.

![]() .

.

![]() .

.

![]() .

.

![]() .

.

![]() .

.

Влияние факторов на рентабельность собственного капитала:

снижение оборачиваемости активов: II–I=-=%; увеличение рентабельности продаж: III–II=-=%; увеличение уровня автономии организации: IV–III=-=%.В данной модели на рентабельность собственного капитала положительно повлияло лишь увеличение рентабельности продаж. Рентабельность уменьшилась из-за снижения деловой активности (оборачиваемости). Увеличение автономии организации уменьшает плечо финансового рычага, что тоже отрицательно сказывается на рентабельности собственного капитала.

Находим сумму влияния факторов. Она должна быть равна абсолютному изменению рентабельности собственного капитала.

Библиография

1. Анализ хозяйственной деятельности в промышленности под ред. В.И. Стражева. – Мн.: Выш. шк.,1999.

2. Абрютина М.С. Грачев А.В. Анализ финансово-экономической деятельности предприятия. Учебно-практическое пособие. – М.: «Дело и сервис», 1998.

3. Баканов М.И. Шеремет А.Д. Теория экономического анализа. - Н.: Учебник Финансы и статистика, 1997.

4. Ефимова О.В. Финансовый анализ. – М.: Издательство «Бухгалтерский учет», 1998.

5. Ковалев В.В., Патров В.В. Как читать баланс. – М.: Финансы и статистика, 1998.

6. Ковалев В.В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 1996.

7. Любушин М.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 1999.

8. Маркарьян Э.А., Герасименко Г.П. Финансовый анализ: Учебное пособие. – Ростов н/Д.: Издательство Рост., ун-та, 1994.

9. Методика экономического анализа промышленного предприятия (объединения). / Под ред. Бужинекого А.И., Шеремета А.Д. – М.: Финансы и статистика, 1998.

10. Пешкова Е.П. Маркетинговый анализ деятельности фирмы. – М.: «Ось-89», 1998.

11. Риполь-Сарагоси Ф.Б. Финансовый и управленческий анализ. –М.: Издательство Приор, 1999.

12. Ришар Жак. Аудит и анализ хозяйственной деятельности предприятия. –М.: Аудит. ЮНИТИ, 1997.

13. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. –Мн.: ИП «Экоперспектива», 1998.

14. Шишкин А.К., Микрюков В.А., Дышкант И.Д. Учет, анализ, аудит на предприятии: Учебное пособие для вузов. – М.: Аудит, ЮНИТИ, 1996.

15. Шеремет А.Д. Комплексный экономический анализ деятельности предприятия (вопросы методологии). – М.: Экономика,1974.

16. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализ предприятия. – М.: Инфра –М, 1996.

17. Шеремет А.Д., Негашев Е.В. Методика финансового анализа. – М.: Инфра – М, 1999.

Похожие работы

... форме полностью после реализации товара. И основной, и оборотный капитал — части производительного капитала, который может быть как собственным, так и заемным. В преломлении к анализу финансовой устойчивости предприятия — это нефинансовые активы. Основной капитал — это долгосрочные нефинансовые активы, а оборотный капитал — текущие нефинансовые и финансовые активы. С активом бухгалтерского ...

... на низком уровне, что говорит о неэффективном вложении средств и капитала ОАО «Ронгинское торфобрикетное предприятие». Глава 2 Анализ финансовой устойчивости предприятия и пути его повышения 2.1 Методические основы анализа финансовой устойчивости предприятия В рыночных условиях важной аналитической характеристикой является финансовая устойчивость предприятия, потому что хозяйственная ...

... веса полученных векселей в общей сумме дебиторской задолженности свидетельствует о повышении ее надежности и ликвидности. Период нахождения капитала в денежной наличности или период инкассации долгов 2. Анализ финансового устойчивости предприятия Основные задачи анализа: 1.оценка и прогнозирование финансовой устойчивости предприятия; 2.поиск резервов улучшения финансового состояния ...

... две группы показателей, называемые условно коэффициентами капитализации и коэффициентами обслуживания внешних источников финансирования. На основании всех рассмотренных методик, анализ финансовой устойчивости нашего предприятия будем проводить по методике представленной Л.В. Донцовой и Н.А. Никифоровой. Данная методика расчета проста в применении, авторы рассматривают наиболее значимые, по их ...

0 комментариев