Навигация

Анализ финансовых результатов

105866

знаков

23

таблицы

2

изображения

СОДЕРЖАНИЕ:

ВВЕДЕНИЕ.

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ПРИБЫЛЬЮ ПРЕДПРИЯТИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ. 1.1. Механизм формирования и показатели прибыли.

2.2 Анализ и оценка уровня и динамики показателей прибыли.

| ВВЕДЕНИЕ……………………………………………………………… 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ПРИБЫЛЬЮ ПРЕДПРИЯТИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ……………… 1.1. Механизм формирования и показатели прибыли……………………………………………………………. 1.2. Факторы, влияющие на уровень и динамику прибыли предприятий……………………………………………………….. 1.3. Методы управления прибылью…………………………………………………………... 1.4. Распределение прибыли в современных условиях налогообложения. 2. АНАЛИЗ ФОРМИРОВАНИЯ, РАСПРЕДЕЛЕНИЯ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ НА ОАО МОЛЗАВОД «ГЕЛЕНДЖИКСКИЙ»………………………………… 2.1 Технико-экономическая характеристика ОАО Молзавод «Геленджикский»…………………………………………………. 2.2 Анализ и оценка уровня и динамики показателей прибыли……………………………………………………………. 2.3 Анализ прибыли от реализации продукции и факторов, влияющих на ее размер…………………………………………… 2.4 Анализ ассортимента и структуры продукции…………… 2.5. Анализ и оценка эффективности использования прибыли……………………………………………………………. 2.6. Анализ показателей рентабельности………………………. 2.7 Анализ налогообложения прибыли и его влияния на финансовую деятельность предприятия……………………….. 3. МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ПРИБЫЛЬЮ ПРЕДПРИЯТИЯ ОАО МОЛЗАВОД «ГЕЛЕНДЖИКСКИЙ»………………………………… 3.1 Общая характеристика предлагаемых мероприятий……. 3.2 Обоснование мероприятия по производству новых видов продукции. Расширение ассортимента выпускаемой продукции………………………………………………………….. 3.3 Выбор оптимальной структуры ассортимента с учетом коньюктуры рынка и потребностей предприятия……………. 4. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ УПРАВЛЕНИЯ ДОХОДНОСТЬЮ НА ПРЕДПРИЯТИИ………………………………………………………. ЗАКЛЮЧЕНИЕ…………………………………………………………ЛИТЕРАТУРА | Стр. 5 8 8 13 18 29 31 31 40 43 50 53 58 66 70 70 81 81 84 85 |

Рецензия

на дипломный проект студентки специальности 0604 Кубанского Государственного Университета

на тему: «Анализ финансовых результатов предприятия, на примере промышленного предприятия».

На рецензию представлен дипломный проект на страниц компьютерного набора. Работа содержит введение, теоретическую часть, экономическую характеристику объекта исследования, аналитическую часть и проект мероприятий по совершенствованию управления прибылью.

В теоретической части рассмотрены вопросы механизма формирования и распределения прибыли, и методы управления ею. В аналитической части проведен анализ формирования, распределения и эффективности использования прибыли на молочном заводе. В заключительной части содержатся реальные мероприятия по совершенствованию управления прибылью, нацеленные на увеличение прибыли, получаемой предприятием.

Тема данного дипломного проекта актуальна ввиду того, что в последнее время возникла необходимость в коренных изменениях, направленных на повышение финансовой устойчивости молочного завода, и получение максимального объема прибыли.

Достоинство работы в том, что работа написана грамотно и самостоятельно. Новизной исследования является предложенное мероприятие по выпуску новых видов продукции.

Работа соответствует всем предъявленным требованиям и содержит рекомендации, которые имеют практическую направленность.

Работа заслуживает оценки «отлично», а ее автор

присвоения соответствующей квалификации по специальности 0604 «Финансы, кредит и денежное обращение».

Генеральный директор

ОАО Молзавод «Геленджикский» Меташоп А.Л.

ВВЕДЕНИЕ.

Прибыль, важнейшая экономическая категория, получила новое содержание в условиях современного экономического развития страны, формирования реальной самостоятельности субъектов хозяйствования. Являясь главной движущей силой рыночной экономики, она обеспечивает интересы государства, собственников и персонала предприятия.

Прибыль является составным элементом рыночных отношений, занимающим видное место в создании рынка средств производства, предметов народного потребления, ценных бумаг. Она призвана сыграть важную роль в ликвидации бюджетного дефицита, стабилизации хозяйства, преодолении кризисных явлений.

Прибыль – это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятия. Прибыль является показателем, который наиболее полно отражает эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности.

Прибыль – один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников.

Она является не только источником обеспечения внутрихозяйственных потребностей предприятий, но и приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

Многоаспектное значение прибыли усиливается с переходом экономики государства на основы рыночного хозяйства. Дело в том, что акционерное, арендное, частное или другой формы собственности предприятие, получив финансовую самостоятельность и независимость, вправе решать, на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

Поэтому одной из актуальных задач современного этапа является овладение руководителями и финансовыми менеджерами современными методами эффективного управления формированием, распределением и использованием прибыли предприятия. Существенно растет и ответственность за своевременность и качество принимаемых решений. Повышается роль маркетинговых исследований, позволяющих изучать динамику потребностей на рынке товаров и услуг.

Грамотное, эффективное управление формированием прибыли предусматривает построение на предприятии соответствующих организационно-методических систем обеспечения этого управления, знание основных механизмов формирования прибыли, использование современных методов ее анализа и планирования.

Наряду с формированием прибыли на каждом предприятии должно быть обеспечено и эффективное управление ее распределением. Необходимо при этом иметь в виду, что каждый цикл распределения прибыли отчетного периода – это одновременно и процесс обеспечения эффективных условий ее формирования на расширенной основе в предстоящем периоде, реализации целей стратегического развития предприятия.

В современных условиях на российских предприятиях сложилась крайне не благоприятная ситуация в отношении показателей прибыли. Продолжается падение промышленного производства, сокращается масса прибыли в реальном секторе экономики, возрос удельный вес убыточных мероприятий. В таких условиях вопросы управления прибылью становятся наиболее актуальными.

Целью дипломного проекта является изучение теоретических основ механизма управления прибылью в реальном секторе экономики, анализ эффективности ее формирования, распределения и использования на примере ОАО Молзавод «Геленджикский»,выявление факторов, влияющих на финансовый результат предприятия, а также разработка рекомендаций по совершенствованию управления прибылью в современных условиях налогообложения.

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ПРИБЫЛЬЮ ПРЕДПРИЯТИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ. 1.1. Механизм формирования и показатели прибыли.

В российской практике употребляются определения: валовая прибыль, балансовая прибыль, чистая прибыль, остающаяся в распоряжении предприятия, прибыль к налогообложению и ряд других. Эти определения нормативно не закреплены и могут употребляться в самых различных контекстах.

Официально действующее определение касается только термина «валовая прибыль» и дано в Законе РФ «О налоге на прибыль предприятий и организаций»:

Валовая прибыль представляет собой сумму прибыли от реализации продукции (работ, услуг), основных фондов (включая земельные участки), иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Прибыль (убыток ) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизов и затратами на производство и реализацию, включаемые в себестоимость продукции (работ, услуг).

Такое определение ни практически, ни теоретически не может удовлетворять взыскательного пользователя. Тем более для целей налогообложения оно распространяется на предприятия всех видов деятельности как производящих материальные ценности, так и реализующих услуги и занимающиеся подрядом.

В валовую прибыль включено также превышение выручки от реализации основных фондов и другого имущества (включая земельные участки) без налога на добавленную стоимость над их остаточной стоимостью. Прибыль от реализации основных фондов – это прирост капитала. То же самое относится и к разнице между ценой покупки и продажи других активов (недвижимости, земли ценных бумаг).

Непосредственное влияние на величину валовой прибыли оказывают доходы и расходы от внереализационных операций.

Перечень таких доходов и расходов дан в Плане счетов бухгалтерского учета и в Положении о составе затрат по производству и реализации продукции (работ, услуг),включаемых в себестоимость продукции работ услуг и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. О внереализационных доходах и расходах упоминается в Инструкции Госналогслужбы РФ №37,касающейсяпорядка исчисления налога на прибыль. Также наглядно эту часть валовой прибыли можно увидеть в форме №2 «Отчет о прибылях и убытках»

Прибыль от реализации продукции (работ, услуг) для целей налогообложения может быть не равна прибыли, отраженной в бухгалтерском учете. В действующем Законе о налоге на прибыль (п.5 ст.1) при реализации предприятиями продукции (работ, услуг) «по ценам не выше фактической себестоимости, для целей налогообложения принимается рыночная цена на аналогичную продукцию (работы, услуги), сложившаяся на момент реализации, но не ниже фактической себестоимости». Такой порядок приводит к уплате налога на прибыль при отсутствии реальных доходов.

Учитывая, что валовая прибыль не находит отражения в бухгалтерской отчетности, следует ввести определение, характеризующее ту величину прибыли, которая фигурирует в отчете о прибылях и убытках и которая, собственно, является результатом финансово-хозяйственной деятельности предприятия. Такую прибыль до принятия соответствующего нормативного документа –стандарта будем называть балансовой прибылью.

В механизме формирования балансовой прибыли учитывается прибыль от всех видов деятельности предприятия. Прежде всего валовая прибыль включает прибыль от реализации товарной продукции, которая является основной частью балансовой прибыли.

Во-вторых, в механизм формирования прибыли включается прибыль от реализации прочей продукции и услуг нетоварного характера, т.е. прибыль (или убытки) подсобных сельских хозяйств, автохозяйств, лесозаготовительных и других хозяйств, находящихся на балансе основного предприятия.

А также входит прибыль от реализации основных фондов и другого имущества.

Наконец, в механизме формирования прибыли отражаются внереализационные доходы и расходы, т.е. результаты внереализационных операций.

В связи с тем, что подавляющую часть прибыли (95-97%) предприятия получают от реализации товарной продукции, этой части прибыли должно быть уделено главное внимание.

Кроме прибыли от реализации продукции в состав валовой прибыли включается, как отмечено выше, прибыль от реализации прочей продукции и услуг нетоварного характера. На долю этой прибыли приходится несколько процентов валовой прибыли. Результаты от прочей реализации могут быть как положительными, так и отрицательными. Предприятия транспорта, подсобных сельских хозяйств, торговых организаций, находящихся на балансе предприятия, могут иметь от реализации своей продукции, работ, услуг не только прибыль, но и убытки, что соответственно скажется на объеме прибыли.

Отдельной составной частью прибыли выделена прибыль от реализации основных фондов и другого имущества. У предприятий могут образоваться излишние материальные ценности в результате изменения объема производства, недостатков в системе снабжения, реализации и других причин. Длительное хранение этих ценностей в условиях инфляции приводит к тому, что выручка от их реализации окажется ниже цен приобретения. Поэтому от реализации ненужных товарно-материальных ценностей образуется не только прибыль, но и убытки.

Что касается реализации излишних основных фондов, то прибыль от этой реализации исчисляется как разница между продажной ценой и первоначальной (или остаточной) стоимостью фондов, которая увеличивается на соответствующий индекс, законодательно устанавливаемый в зависимости от темпов роста инфляции.

Последним элементом прибыли являются внереализационные доходы и расходы, т.е. такие, которые непосредственно не связаны с производством и реализацией продукции (форма № 2):

● внереализационные доходы;

● внереализацинные расходы;

● прибыль до налогообложения;

● налог на прибыль и другие аналогичные обязательные платежи;

● прибыль (убыток) от обычной деятельности.

В частности, в составе внереализационных доходов и расходов учитываются суммы уплаченных и полученных экономических санкций (штрафы, пени, неустойки и др.). в тех случаях, когда суммы санкций вносятся в бюджет, они не включаются в состав расходов от внереализационных операций и возмещаются за счет прибыли, остающейся в распоряжении предприятия.

Традиционно включаемые в состав внереализационных доходов и расходов штрафы, пени и неустойки имеют непостоянный характер. При этом штрафы, пени и неустойки уплаченные могут превышать полученные. Тогда образуются убытки, сокращающие внереализационную прибыль. Если же сумма экономических санкций, полученных данным предприятием, превышает уплаченные, то внереализационные доходы увеличиваются. Все будет зависеть от характера деятельности данного предприятия, соблюдения расчетно-платежной дисциплины, выполнения обязательств по поставкам, платежам в бюджет, поставщикам и банкам.

Могут иметь место также и другие внереализационные доходы (расходы), не связанные с производством и реализацией продукции (работ, услуг).

В целом в процессе формирования прибыли предприятия ведущее значение имеет прибыль от реализации продукции (работ, услуг),сравнительно небольшую роль играет прибыль от прочей реализации, а также от реализации основных фондов и другого имущества и усиливающееся в условиях развития предпринимательства значение внереализационных доходов и расходов.

1.2. Факторы, влияющие на уровень и динамику прибыли предприятий.Изменение социально-экономического развития государства в период перехода к рыночным отношениям приводит к качественным структурным сдвигам в сторону интенсификации производства, что обуславливает неизменный рост денежных накоплений и главным образом прибыли предприятий различных форм собственности.

Важнейшими факторами роста прибыли являются рост объема производства и реализации продукции, внедрение научно-технических разработок, а следовательно, повышение производительности труда, снижение себестоимости, улучшение качества продукции. В условиях развития предпринимательской деятельности создаются объективные предпосылки реального претворения в жизнь указанных факторов.

Рост прибыли зависит прежде всего от снижения затрат на производство продукции, а также от увеличения объема реализованной продукции.

Затраты на производство и реализацию продукции, определяющие ее себестоимость, состоят из стоимости используемых в производстве продукции природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных фондов, трудовых ресурсов и прочих расходов по эксплуатации, а также внепроизводственных затрат.

Состав и структура затрат зависят от характера и условий производства при той или иной форме собственности, от соотношении материальных и трудовых затрат и других факторов.

Затраты на производство и реализацию продукции – один из важнейших качественных показателей коммерческой деятельности.

Реальный состав затрат по производству и реализации продукции регламентируется Положением о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. В соответствии с этим Положением затраты на производство и реализацию продукции, исходя из их экономического содержания, объединяются в пять групп:

1. Материальные затраты (за вычетом стоимости возвратных отходов);

2. Затраты на оплату труда;

3. Отчисления на социальные нужды;

4. Амортизация основных фондов;

5. Прочие затраты.

Размер прибыли как конечного финансового результата хозяйственной деятельности работы предприятия зависит и от второй, не менее важной величины-объема выручки от реализации продукции.

Размер выручки от реализации продукции и соответственно прибыли зависит не только от количества и качества произведенной и реализованной продукции, но и от уровня применяемых цен.

Исходя из выше указанного постановления выручка от реализации продукции в соответствующих ценах может определяться различными методами в зависимости от рыночных условий хозяйствования, наличия или отсутствия договоров, путей внедрения товаров на рынок и т. д.

Традиционный метод определения выручки от реализации продукции состоит в том, что релизация считается совершенной по мере оплаты продукции и поступления денег либо на счета предприятий в банке, либо наличными в кассу предприятия. Наряду с этим выручка от реализации может быть исчислена и по мере отгрузки продукции покупателю и предъявления ему расчетных документов.

Тот или иной метод определения выручки от реализации продукции в зависимости от договорных условий, форм сбыта продукции и иных хозяйственных проблем устанавливается самим предприятием на длительный период для целей налогообложения.

Итак виды и уровень применяемых цен определяют в конечном счете объем выручки от реализации продукции, а следовательно прибыли.

На уровень и динамику показателей рентабельности оказывает влияние вся совокупность производственно-хозяйственных факторов:

- уровень организации производства и управления;

- структура капитала и его источников;

- степень использования производственных ресурсов;

- объем, качество и структура продукции;

- затраты на производство и себестоимость изделий;

- прибыль по видам деятельности и направлениям использования.

На уровень себестоимости продукции большое влияние оказывает выручка от реализации продукции. Все затраты по отношению к объему выручки можно разделить на две группы: постоянные и переменные. В современных условиях предприятия имеют возможность организовать управленческий учет по международной системе, основным принципом которого является наличие раздельного учета этих затрат по видам изделия. Основное значение такой системы учета заключается в высокой степени интеграции учета, анализа и принятия управленческих решений, что в итоге позволяет гибко и оперативно принимать решения по нормализации финансового состояния предприятия.

Руководство предприятия заинтересовано в том, чтобы выжить в конкурентной борьбе и всегда стремиться получить максимум прибыли

Постоянными называются затраты сумма которых не меняется при изменении выручки от реализации продукции. К этой группе относятся:

- арендная плата;

- амортизация основных фондов;

- износ нематериальных активов;

- износ малоценных и быстро изнашивающихся предметов, расходы по содержанию зданий, помещений;

- затраты по подготовке и переподготовке кадров;

- затраты капитального характера и другие виды затрат.

Переменные затраты – это затраты, сумма которых изменяется пропорционально изменению объема выручки от реализации продукции. Эта группа включает:

- расходы на сырье;

- транспортные расходы;

- расходы на оплату труда;

- топливо, газ и электроэнергию для производственных целей;

- расходы на тару и упаковку;

- отчисления в различные фонды.

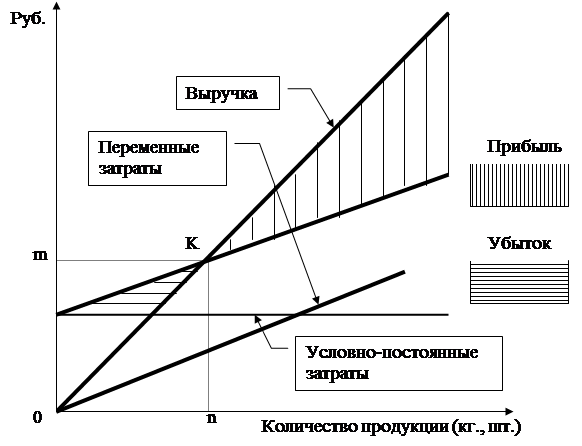

Деление затрат на постоянные и переменные позволяет четко показать зависимость между выручкой от реализации продукции, себестоимостью и размером прибыли от реализации продукции. Эта зависимость отражается с помощью графика безубыточности (рис. 1.1 и 1.2).

Точка К на рис. 1.1 и 1.2 является точкой безубыточности. Она показывает ту предельную сумму выручки от реализации в стоимостной оценке (Ом) и в натуральных единицах (Оn), ниже которой деятельность хозяйствующего субъекта будет убыточной, так как линия себестоимости выше линии выручки от реализации продукции.

Точка К на рис. 1.1 и 1.2 является точкой безубыточности. Она показывает ту предельную сумму выручки от реализации в стоимостной оценке (Ом) и в натуральных единицах (Оn), ниже которой деятельность хозяйствующего субъекта будет убыточной, так как линия себестоимости выше линии выручки от реализации продукции.

Рис.1.1. График безубыточности: зависимость абсолютных показателей.

Рис.1.2. График безубыточности: зависимость относительных затрат.

Расчет точки безубыточности можно производить аналитическим методом. Он заключается в определении минимального объема выручки от реализации продукции, при котором уровень рентабельности хозяйствующего субъекта будет больше 0,00 %.

1.3. Методы управления прибылью.Создание и функционирование любого предприятия упрощенно представляет собой процесс инвестирования финансовых ресурсов на долгосрочной основе с целью извлечения прибыли.

Развитие рыночных отношений повышает ответственность и самостоятельность предприятий в выработке и принятию управленческих решений по обеспечению эффективности деятельности, которая выражается в достигнутых финансовых результатах.

Прибыль является основным источником средств динамично развивающегося предприятия. В условиях рыночной экономики величина прибыли зависит от множества факторов, основным из которых является соотношение доходов и расходов. Вместе с тем в действующих нормативных документах заложена возможность определенного регулирования прибыли руководством предприятия. К числу таких регулирующих процедур относятся:

- варьирование границей отнесения активов к основным средствам;

- ускоренная амортизация основных средств;

- применяемая методика амортизации малоценных и быстро изнашивающихся предметов;

- порядок оценки и амортизации нематериальных активов;

- порядок оценки вкладов участников в уставный капитал;

- порядок учета процентов по кредитам банков, используемых на финансирование капитальных вложений;

- порядок создания резервов по сомнительным долгам;

- своевременное списание безнадежных долгов;

- порядок отнесения на себестоимость реализованной продукции отдельных видов расходов;

- состав накладных расходов и способ их распределения;

- снижение налогов за счет использования льготного налогообложения и др.

В процессе управления прибылью предприятия главная роль отводится формированию прибыли от основной деятельности, с целью осуществления которой оно создано.

Процесс управления активами, направленный на возрастание прибыли, характеризуется в финансовом менеджменте категорией левериджа, т.е. некоторого фактора, небольшое изменение которого может привести к существенному изменению результирующих показателей.

Существует три вида левериджа, определяемые путем перекомпановки и детализации статей «Отчета о прибылях и убытках» предприятия:

1. Производственный леверидж;

2. Финансовый леверидж;

3. Производственно финансовый леверидж.

Логика такой группировки заключается в следующем: чистая прибыль представляет собой разницу между выручкой и расходами двух типов - производственного и финансового характера. Они не взаимосвязаны, однако величиной и долей каждого из них можно управлять.

Величина чистой прибыли зависит от многих факторов. С позиции финансового управления деятельностью предприятия на нее оказывают влияние:

- то, насколько рационально использованы предоставленные предприятию финансовые ресурсы;

- структура источников средств.

Первый момент находит отражение в структуре основных и оборотных средств и эффективности их использования.

Основными элементами себестоимости продукции являются постоянные и переменные расходы, причем соотношение между ними может быть различным и определяется технической и технологической политикой, выбранной на предприятии. Изменение структуры себестоимости может существенно повлиять на величину прибыли. Инвестирование в основные средства сопровождается увеличением постоянных расходов и, по крайней мере теоретически, уменьшением переменных расходов. Однако зависимость носит нелинейный характер, поэтому найти оптимальное соотношение переменных и постоянных расходов нелегко. Эта взаимосвязь и характеризуется категорией производственного левериджа.

Итак, производственный леверидж- это потенциальная возможность влиять на валовый доход путем изменения структуры себестоимости и объема выпуска.

Второй момент находит отражение в соотношении собственных и заемных средств как источников долгосрочного финансирования, целесообразности и эффективности использования последних. Использование заемных средств связано для предприятия с определенными, порой значительными издержками. Каково должно быть оптимальное сочетание собственных и привлеченных долгосрочных финансовых ресурсов, как оно повлияет на прибыль? Эта взаимосвязь характеризуется категорией финансового левериджа.

Таким образом, финансовый леверидж - это потенциальная возможность влиять на прибыль предприятия путем изменения объема и струтуры долгосрочных пассивов.

Исходным является производственный леверидж, представляющий собой взаимосвязь между совокупной выручкой предприятия, его валовым доходом и расходами производственного характера. К последним относятся совокупные расходы предприятия, уменьшенные на величину расходов по обслуживанию внешних долгов. Финансовый леверидж характеризует взаимосвязь между чистой прибылью и величиной доходов до выплаты процентов и налогов, т.е. валовым доходом.

Обобщающим критерием является призводственно-финансовый леверидж, для которого характерна взаимосвязь трех показателей: выручка, расходы производственного и финансового характера и чистая прибыль.

Производственная деятельность предприятия сопровождается расходами различного вида и относительной значимости. Согласно новому плану счетов возможны два варианта учета затрат на производство и реализацию продукции. Первый, традиционный для отечественной практики, предусматривает исчисление себестоимости продукции путем группировки расходов на прямые и косвенные. Второй вариант, широко используемый в экономически развитых странах, предполагает иную группировку затрат – на переменные и условно-постоянные по видам изделия. Основное значение такой системы учета заключается в высокой степени интеграции учета, анализа и принятия управленческих решений, что в итоге позволяет гибко и оперативно принимать решения по нормализации финансового состояния предприятия.

Аналитическое представление рассматриваемой модели основывается на следующей базовой формуле:

S=VC+FC+GL, (1.1)

где, S – реализация в стоимостном выражении (выручка);

VC – переменные расходы;

FC – условно-постоянные расходы;

GL – валовой доход.

Поскольку в основу анализа заложен принцип прямо пропорциональной зависимости показателей, имеем:

VC=k+s, (1.2)

где, k – коэффициент пропорциональности.

Используя формулу (1.1), а также условие, что критическим считается объем реализации, при котором валовой доход равен нулю, имеем:

S=k*S+FC/ (1.3)

Поскольку S в этой формуле характеризует критаческий объем реализации в стоимостном выражении, поэтому, обозначив его Sm, имеем:

Sm=FC/(1-k). (1.4)

Формулу (1.3) можно представить в наглядном виде путем перехода к натуральным единицам измерения. Для этого введем следующие дополнительные обозначения:

Q- объем реализации в натуральном выражении;

P- цена единицы прдукции;

V- переменные ресходы на единицу продукции;

Qc- критический объем прдаж в натуральных единицах.

Преобразуя формулу (1.1), имеем:

Qc=FC/P-V. (1.5)

Знаменатель в формуле (1.5) представляет собой удельный маржинальный доход. Таким образом, экономический смысл критической точки предельно прост: он характеризует количество единиц продукции, суммарный маржинальный доход которых равен сумме условно-постоянных расходов.

Очевидно, что формула (1.5) может быть легко трансформирвана в формулу для определения объема реализации в натуральных единицах ( Qi ), обеспечивающего заданный валовой доход ( GI ).

Qi=( FC+GI )/( P-V ). (1.6)

Маржинальный доход представляет собой сумму валового дохода или валовой прибыли и условно-постоянных издержек. Эта категория основана на том, что полное поглощение все условно-постоянных расходов предусматривает списание их полной суммы на текущие результаты предприятия и приравнивается к одному из направлений распределения прибыли. В формализованном виде маржинальный доход ( Dm ) можно представить двумя основными формулами:

Dm=GL+FC, (1.7)

Dm=S-VC (1.8)

Приступая к анализу влияния на прибыль отдельных факторов, преобразуем формулу (1.7) следующим образом:

GI=Dm-FC (1.9)

Для выполнения аналитических расчетов прибыли от продаж часто используют показатели выручки от продаж и удельного веса маржинального дохода в выручке от продаж ( Dm ) вместо показателя общей суммы маржинального дохода ( Dm). Эти три показателя взаимосвязаны между собой:

Dy=Dm/S (1.10)

Если из этой формулы выразить сумму маржинального дохода:

Dm=S*Dy (1.11)

преобразовать формулу (1.9), то получим другую формулу определения прибыли от родаж:

GI=S*Dy-FC (1.12)

Формула (1.11) используется именно тогда, когда приходится считать общую прибыль от продаж при реализации предприятием нескольких видов продукции. если известны удельные веса маржинального дохода в выручке по каждому виду продукции в общей сумме выручки от продаж, то тогда Dy для общей суммы выручки просчитывается как средневзвешенная величина.

В аналитических расчетах используют еще одну модификацию формулы определения прибыли от продаж, когда известными величинами являются объем реализации в натуральном выражении и ставка маржинального дохода в цене за единицу продукции. Зная, что маржинальный доход можно представить:

Dm=Q*Dc, (1.13)

где, Dc-ставка маржинального дохода в цене единицы продукции, формула (1.9) будет записана следующим образом:

GI=Q*Dc-FC (1.14)

Таким образом, для принятия управленческих решений в области увеличения прибыли от продаж, необходимо учитывать влияние следующих изменений:

- количества и структуры проданного;

- уровня цен;

- уровня условнр-постоянных расходов.

Однако, вернемся к оценке производственного и финансового левериджа.

Уровень производственного левериджа (Упл) принято измерять следующим показателем:

Упл=TGI/TQ, (1.15)

где TGI-темп изменения валового дохода, %

TQ-темп изменения объема реализации в натуральном выражении, %.

Путем несложных преобразований формулы (1.15) ее можно привести к более простому виду. Для этого используем выше приведенные обозначения и иное представление формулы (1.1):

P*Q=V*Q+FC+GI, или c*Q=FC+GI.

Поэтому,

Упл=(^GI-GI)/(^Q-Q)=((c*^Q)-(c*Q-FC))/(^Q-Q)=

=c*Q/GI (1.16)

Экономический смысл показателя Упл прост - он показывает степень чувствительности валового дохода предприятия к изменению объема реализации. А именно, для предприятия с высоким уровнем производственного левериджа незначительное изменение обьема реализации может привести к существенному изменению валового дохода. Чем выше уровень условно-постоянных расходов по отношению к уровню переменных расходов, тем выше уровень производственного левериджа. Таким образом, предприятие, повышающее свой технический уровень с целью снижения удельных-переменных расходов, одновременно увеличивает и свой уровень производственного левериджа.

Предприятие с более высоким урвнем производственного левериджа считается более рискованным с позиции производственного риска, т.е. риска неполучения валового дохода. Возникает ситуация когда предприятие не может покрыть свои расходя производственного характера.

По анологии с производственным левериджем уровень финансового левериджа (Уфл) измеряется показателем харектеризующим относительное изменение чистой прибыли при изменении валового дохода:

Уфл=TNI/TGI,

где, TNI-темп изменения чистой прибыли, %;

TGI-темп изменения валового дохода, %.

Коэффициент Уфл имеет наглядную интерпретацию. Он показывает, во сколько раз валовой доход превосходит налогооблагаемую прибыль. Нижней границей коэффициента является единица. Чем больше относительный объем привлеченных предприятием заемных средств, тем больше выплаченная по ним сумма процентов, тем выше уровень финансового левериджа.

Эффект финансового левериджа состоит в том, что чем выше его значение, тем более не линейный характер приобретает связь между чистой прибылью и валовым доходом – незначительное изменение валового дохода в условиях высокого финансового левериджа может привести к значительному изменению чистой прибыли.

С категорией финансового левериджа связано понятие финансового риска. Финансовый риск-это риск, связанный с возможным недостатком средств для выплаты проценов по долговым срочным ссудам и займам. Возрастание финансового левериджа сопровождается повышением степени рискованности данного предприятия.

Если предприятие полностью финансируется за счет собственных средств, то уровень финансового левериджа=1. в Этом случае принято говорить, что финансовый леверидж отсутствует, а изменение чистой прибыли полностью определяется изменением валового дохода, т.е. производственных условий.

Уровень финансового левериджа возрастает с увеличением доли заемного капитала.

Как было отмечено выше, производственный и финансовый леверидж обобщаются категорией производственно–финансового левериджа. уровень его (Ул), как следует из формулы (1.15) – (1.18), может быть оценен следующим показателем:

Ул=Упл*Уфл=( c*Q/GI )*( GI/GI-In)=cQ/( GI-In), итак,

Ул=cQ/( GI-In ). (1.19)

Производственный и финансовый риски обобщаются понятием общего риска, т.е. риска, связанного с возможным недостатком средств для покрытия ткущих расходов и расходов по обслуживанию внешних источников средств.

Эффективность политики управления прибылью предприятия определяется не только результатами ее формирования. Но и характером ее распределения, т.е. формированием направлений ее предстоящего использования в соответствии с целями и задачами развития предприятия .

Характер распределения прибыли определяет многие существенные аспекты деятельности предприятия, оказывая влияние на ее результативность. Это влияние проявляется в различных формах обратной связи распределения прибыли с ее формированием в предстоящем периоде.

Итак, в завершении всего вышесказанного, хочется отметить, что прибыль является главной движущей силой рыночной экономики, основным побудительным мотивом деятельности предпринимателей. Высокая роль прибыли в развитии предприятия и обеспечении интересов его собственников и персонала определяют необходимость эффективного и непрерывного управления ею.

Управление прибылью, таким образом, должно представлять собой процесс выработки и принятия управленческих решений по всем основным аспектам ее формирования, распределения и использования.

1.4. Распределение прибыли в современных условиях налогообложения.Механизм воздействия финансов на хозяйство, на его экономическую эффективность находится не в самом производстве, а в распределительных денежных отношениях. Характер их воздействия на производство зависит от того, насколько конкретная система распределения, формы и методы ее организации соответствуют объективным потребностям общества, уровню развития производственных сил, экономическим интересам государства, предприятий и каждого конкретного работника.

Распределение прибыли является составной и неразрывной частью общей системы распределительных отношений и, пожалуй, наравне с распределением дохода физических лиц, самой главной.

По сути распределение прибыли следует рассматривать в трех направлениях:

1. Бюджет;

2. Предприятие;

3. Собственники предприятия.

Пропорции этого распределения в значительной мере воздействуют на эффективность деятельности предприятия как позитивно, так и негативно.

Взаимоотношения предприятий и государства по поводу прибыли строятся на основе налогообложения прибыли.

Налог на прибыль как прямой налог должен выполнять свое основное функциональное назначение – обеспечивать стабильность инвестиционных процессов в сфере производства продукции (товаров и услуг), а также законное наращивание капитала.

Для нашего государства с переходной экономикой процесс формирования конечного финансового результата сопряжен с многими проблемами. Резкие колебания цен, непредвиденные изменения в составе поставщиков и покупателей продукции, инфляционные влияния и многие другие негативные факторы не позволяют предприятиям спрогнозировать сколько-нибудь стабильные темпы прироста реализации продукции (работ, услуг). Все выше названные факторы приводят к резкому росту затрат, относимых на издержки производства и обращения, которые самым непосредственным образом влияют на конечный финансовый результат деятельности предприятия.

Порядок формирования состава затрат, относимых на издержки производства и обращения, определяет также и объем налогооблагаемой прибыли.

Существенным в российском законодательстве является то, что налогом на прибыль облагается не та прибыль, которая отражает результаты финансово-хозяйственной деятельности и показана в бухгалтерской отчетности. Исходной базой для исчисления налогооблагаемой прибыли является валовая прибыль (как алгебраическая сумма прибыли от реализации продукции (работ, услуг), прибыли (убытка) от реализации имущества и доходов и расходов от внереализационных операций. Далее валовая прибыль корректируется на суммы безвозмездно полученных ценностей, сумм перерасхода по лимитируемым статьям затрат, разницу между суммой выручки от реализации, исчисленной по рыночным и фактическим ценам (при реализации продукции по ценам ниже себестоимости), списанных на убытки недостач и др. таким образом, прибыль подлежащая налогообложению заметно отличается от фактического финансового результата хозяйственной деятельности. При таких корректировках нередки случаи, когда исчисленный налог на прибыль превышает сумму балансовой прибыли. Следовательно, источником уплаты такого налога служит вместе с прибылью оборотные средства.

На предприятии распределению подлежит прибыль после уплаты налогов и выплаты дивидендов. Из этой прибыли также уплачиваются некоторые налоги в местные бюджеты и взыскиваются экономические санкции.

Распределение этой части прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производственного и социального развития.

В условиях рыночного хозяйствования государство не вмешивается в процесс распределения прибыли, остающейся в распоряжении предприятия после уплаты налогов. Тем не менее посредством предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного назначения и строительство жилья, на благотворительные цели и т.д. законодательно установлен минимальный размер резервного капитала для акционерных обществ, регулируется порядок создания резерва по сомнительным долгам и под обесценение ценных бумаг.

Ставка налога на прибыль хозяйствующих субъектов, зачисляемого в федеральный бюджет, устанавливается в размере 11 процентов. в бюджеты субъектов РФ зачисляется налог на прибыль предприятий и организаций (в том числе иностранных юридических лиц) по ставкам, устанавливаемым законодательными органами субъектов РФ, в размере не свыше 19 процентов и 5 процентов в местные бюджеты, а для предприятий по прибыли, полученной от посреднических операций и сделок, страховщиков, бирж, брокерских контор банков, других кредитных организаций, - по ставкам не свыше 27 процентов с прибыли.

В целях налогообложения валовая прибыль уменьшается на сумму доходов по отдельным видам предпринимательской деятельности. Это связано с тем. что по этим видам установлены ставки, отличные от основной ставки налога на прибыль. Поэтому плательщики обязаны вести раздельный учет по этим видам деятельности и уплачивать налоги по ним по установленным ставкам.

Законодательством предусмотрены следующие виды льгот по налогу на прибыль, предусмотренные на территории России всем предприятиям, которые удовлетворяют соответствующим критериям:

- исключение из налогооблагаемой прибыли отдельных видов затрат;

- освобождение от налога на прибыль отдельных видов деятельности;

- снижение налоговых ставок для определенных видов предприятий;

- освобождение от налога на прибыль на определенные сроки.

Следует иметь в виду, что общая сумма льгот не должна уменьшать фактическую сумму налога на прибыль, исчисленную без учета льгот более чем на 50 %.

Таким образом, для эффективного управления прибылью необходимо учитывать как особенности ее формирования, так и направления рационального использования.

2. АНАЛИЗ ФОРМИРОВАНИЯ, РАСПРЕДЕЛЕНИЯ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ НА ОАО МОЛЗАВОД «ГЕЛЕНДЖИКСКИЙ». 2.1 Технико-экономическая характеристика ОАО Молзавод «Геленджикский».Молзавод «Геленджикский», созданный на базе старого молочного завода в 1979г., перенесенного на другую территорию, является одним из составляющих комплекса пищевых предприятий города Геленджика. С 7 июня 1994 года предприятие зарегистрировано как АООТ Молзавод «Геленджикский, уставной капитал которого составлял 2347 тысяч рублей. а с 1 апреля 1997 года он уже ОАО Молзавод «Геленджикский».

Основными видами деятельности предприятия являются:

- производство молочной продукции;

- создание и эксплуатация магазинов, ларьков, киосков, предприятий общественного питания для реализации собственной продукции и продукции преобретенной у других предприятий;

- закупка, переработка и реализация сельскохозяйственной продукции у граждан, предприятий (колхозов, совхозов) государственных.

Учредителем ОАО Молзавод «Геленджикский» является Комитет по управлению государственным имуществом Краснодарского края.

Общество осуществляет свою деятельность на коммерческой основе в целях получения прибыли.

Уставный капитал общества составляет 2347 тысяч рублей. Он разделяется на 1760 обыкновенных акций, номинальной стоимостью 1000 рублей каждая, 587 привилегированных акций номинальной стоимостью 1000 рублей каждая.

ОАО вправе дополнительно размещать 100000 штук обыкновенных акций номинальной стоимостью 1000 рублей каждая.

ОАО вправе в соответствии с законодательством РФ выпускать ценные бумаги различных видов и категорий. Общество в праве выпускать облигации на сумму, не превышающую размер уставного капитала либо величину обеспечения, предоставленного обществу в этих целях третьими лицами, после полной оплаты уставного капитала.

Общество в праве ежеквартально раз в полгода или раз в год принимать решение о выплате дивидендов по размещенным акциям.

Общество обязано выплатить по каждой категории акций дивиденды. Дивиденды выплачиваются деньгами или ценным имуществом. Решение о выплате дивидендов должно содержать указание размера дивиденда и формы его выплаты.

Дивиденды выплачиваются из чистой прибыли общества за текущий год. Привилегированные акции категории А - 10% чистой прибыли по итогам года, разделенной на число акций данного типа.

В ОАО создается резервный фонд в размере 15 % его уставного капитала путем ежегодных отчислений в него 5 % чистой прибыли до достижения указанного размера резервного фонда.

Средства резервного фонда расходуются на покрытие убытков общества, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств.

Имущество ОАО составляют основные фонды, оборотные средства и иные активы, ценные бумаги и любое другое имущество, которое может быть объектом права собственности в соответствии с законодательством РФ.

ОАО имеет свою специфику, так как находится на черноморском побережье России. Она заключается в том, что:

1. Завод не имеет своей сырьевой зоны, потому что образовавшись во времена централизованного управления был на особом обеспечении сырьем в городе- курорте. Курорт должен быть всегда с молочным сырьем для обеспечения молочными продуктами. То есть до поры до времени за наличие сырья не волновались. Теперь же все изменилось. Договора о поставке сырья заключаются по всему Краснодарскому краю. И поэтому оно получается сравнительно дорогое.

2. Рынок г.Геленджика привлекает многих производителей молочных продуктов, так как население постоянно пополняется отдыхающими, а летом увеличивается почти вдвое, а также небольшой отдаленностью от Кубани, где как известно нет дефицита в сырье для производства молочных продуктов.

Если говорить о значении молочной промышленности, то можно смело сказать, что молочная промышленность производит продукцию пищевого, технического и медицинского назначения. Такое разнообразие вырабатываемой продукции обусловлено спецификой перерабатываемого сырья, (молоко). Эти виды сырья относятся к многокомпонентным, при переработке которых возможно получать разную по назначению продукцию. Основное назначение молочной промышленности в народном хозяйстве – это производство молочных продуктов, которые занимают особое место в рационе питания человека.

Питательность молочных продуктов определяется биологической ценностью веществ (белков, жиров, углеводов, минеральных веществ и витаминов), входящих в их состав.

В молочной промышленности кроме цельного молока используют обезжиренное молоко и сыворотку для производства молочного белка, казеина, казеинатов, молочного сахара, сгущенной и сухой молочной сыворотки.

Как известно, любой хозяйствующий субъект осуществляет свою производственно-хозяйственную деятельность на рынке самостоятельно, но в условиях конкуренции. В последнее время для нашего завода обозначилось два крупных конкурента. Это молочный комбинат в г.Ейск и городской молочный завод в г.Анапа. эти предприятия находятся непосредственно в крупных сырьевых зонах, их закупочные цены на сырье гораздо ниже наших. Но они много теряют на транспортных расходах по доставке продукции. Так как молочная продукция быстро портится, они поставляют на рынок Геленджика стерилизованное молоко различной жирности и в более прохладное время года сметану. Их продукты получаются гораздо дороже, в то время как ОАО Молзавод «Геленджикский» поставляет молочные продукты с более низкой ценой (тем самым ориентируясь на пенсионеров и детей). Также он заполняет пустое место в представленном ассортименте кисломолочным продуктом – кефиром, ряженкой и другими.

Молзавод «Геленджикский» планирует направить свои усилия на постоянное увеличение объема продаж. Для этого организована работа с крупными и мелкими оптовиками на договорных условиях («гибкая» система скидок), при этом вывоз продукции может осуществляться как самовывозом, так и с доставкой по указанному адресу, также уже открыт специализированный магазин и является собственностью ОАО, где реализация осуществляется по ценам с наименьшими торговыми надбавками. Молзавод планирует завоевание рынка, свободного от конкурентов, а именно охватывание всех ближайших и дальних уголков. большое внимание также уделяется выездной торговле в оживленные места, где гарантирована хорошая торговля.

В 1999 и в 2000 году администрация Молзавода обратилась за помощью в частную оценочную контору, чтобы она произвела переоценку основных средств. В результате переоценки была снижена восстановительная, а следовательно и остаточная стоимость основных фондов.

Что же касается уставного капитала, то в 1998г. он составил 2000 рублей. Но в конце 1999г. администрация увеличила номинальную стоимость акций, так как Молзавод является акционерным обществом. Теперь он составляет 235000 рублей.

За анализируемый период Молзавод «Геленджикский» пользовался кредитами Коммерческого банка, котрые составили: 1998г.-34000 руб., 1999г.-538000 руб., 2000г.-кредитов нет.

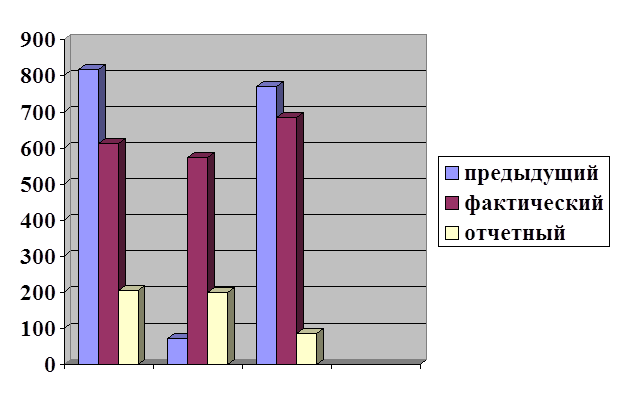

Из таблицы №1 видно,что обьем выпуска цельномолочной продукции в 1999г. составил 3484 т. численность персонала 92 человека,выручка от реализации 12442 тыс руб.. А в 2000г. объем выпуска цельномолочной продукции снизился до 3020т. или 86,7%.из-за снижения платежеспособности предприятие вынуждено было в 2000г. уменьшить численность работников до 72 человек. Хотя прибыль возрастает в 1999г. ее рост может быть связан с ассортиментными сдвигами в сторону увеличения выпуска более доходных изделий.

На предприятии отмечается рост показателей отражающих эффективность использования производственного потенциала. Так фондотдача за рассматриваемый период возросла от 0,8руб. до 2,7 руб. в 2000г.. увеличилась и материалоотдача за последние два года.

Рост производительности труда обеспечен при снижении численности рабочих.

Рост эффективности производства характеризует и показатели рентабельности.

Рентабельность производства увеличилась с 5,9%-1998г. до 9,2-2000г. в то же время уровень рентабельности продукции не высок и в 2000г. составил 3,6%. Это свидетельствует о необходимости выявления резервов увеличения прибыли.

Таблица 2.1.

Технико-экономические показатели

| Показатели | 1998г. | 1999г. | темп | 2000г. | темп роста |

| роста, % | 2000-1999г. | ||||

| 1.объем выпуска | 3373 | 3484 | 103,3 | 3020 | 86,7 |

| Цельномолочной продукции | |||||

| в натур ед товарной прод | |||||

| 2. Выручка от РП, тыс.руб. | 8927 | 12442 | 139,4 | 10564 | 84,9 |

| 3.балансовая прибыль, тыс руб. | 655 | 213 | 32,5 | 366 | 171,8 |

| 4.прибыль от РП, тыс.руб. | 659 | 212 | 32,2 | 378 | 178,3 |

| 5.себестоимость РП, тыс.руб. | 8218 | 11822 | 143,9 | 9763 | 82,6 |

| 6.численность персонала, чел. | 94 | 92 | 97,9 | 72 | 78,3 |

| 7.прмышленно-производственный | 68 | 67 | 98,5 | 57 | 85,1 |

| Персонал, чел. | |||||

| 8.среднегодовая стоимость | 11186 | 8138 | 72,8 | 3957 | 48,6 |

| Осн.произ.фондов, тыс.руб. | |||||

| 9.материальные затраты, тыс.руб. | 5100 | 9562 | 187,5 | 6250 | 65,4 |

| 10.фондоотдача | 0,8 | 1,5 | 187,5 | 2,7 | 180,0 |

| 11.призводительность труда, тыс.руб. | 131 | 186 | 142,0 | 185 | 99,5 |

| 12.рентабельность продукции, % | 7,4 | 1,7 | 23,0 | 3,6 | 211,8 |

| 13.рентабельность производства, % | 5,9 | 2,6 | 44,1 | 9,2 | 353,8 |

| 14.затраты на 1 руб. продукции | 0,92 | 0,95 | 103,3 | 0,92 | 96,8 |

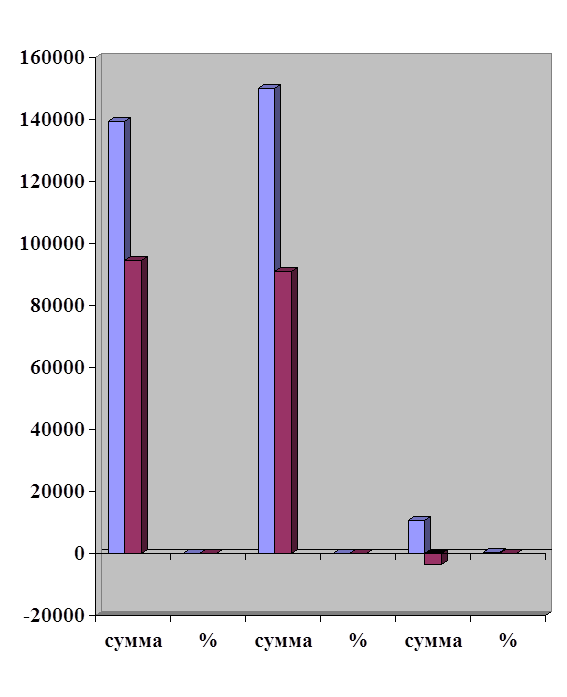

Для анализа и оценки уровня и динамики показателей прибыли составляется таблица (2.2), в которой используются данные бухгалтерской отчетности организации из формы №2. «Отчет о прибылях и убытках».

Общий финансовый результат отчетного периода отражается в отчетности в развернутом виде и представляет собой алгебраическую сумму прибыли (убытка) от реализации продукции (работ, услуг); реализации основных средств, нематериальных активов и иного имущества и результата от другой финансовой деятельности; прочих внереализационных операций.

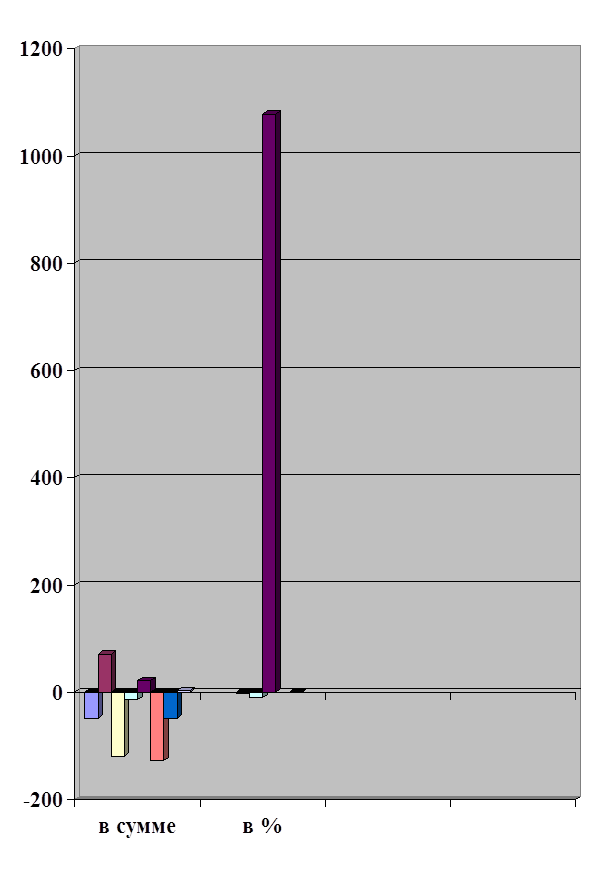

По данным таблицы (2.3) за 1998-1999г.г.. что прибыль по отношению к 1998г. возросла на 29,3 %, что привело также к соответствующему увеличению прибыли, остающейся в распоряжении организации.

В динамике финансовых результатов можно отметить следующие изменения.

Прибыль от реализации растет медленнее, чем выручка от реализации товаров, работ, услуг. Это свидетельствует об относительном увеличении затрат на производство продукции.

Чистая прибыль растет быстрее, чем прибыль от реализации, прибыль от финансово-хозяйственной и прибыль отчетного периода. Это свидетельствует об использовании организацией механизма льготного налогообложения.

Таблица. 2.2

Динамика показателей прибыли.

| Показатели | 1998г. | 1999г. | 2000г. | 1999г.в% | 2000г.в% |

| к 1998г. | к 1999г. | ||||

| 1.выручка от РП (работ, услуг) | 8927 | 12442 | 10564 | 139,4 | 84,9 |

| 2.себестоимость РП (работ, услуг) | 8218 | 11822 | 9763 | 143,9 | 82,6 |

| 3.валовый (маржинальный доход) | 709 | 620 | 801 | 87,4 | 129,2 |

| 4.расходы периода (коммерческие и | 51 | 408 | 423 | 800,0 | 103,7 |

| Управленческие) | |||||

| 5.прибыль (убыток) от реализации | 659 | 212 | 378 | 32,2 | 178,3 |

| 6.сальдо операционных результатов | 0 | 0 | 0 | ||

| 7.прибыль (убыток) от финансово- | 655 | 213 | 366 | 32,5 | 171,8 |

| Хозяйственной деятельности | |||||

| 8.сальдо внереализационных | 0 | -21 | 115 | -547,6 | |

| Результатов. | |||||

| 9.прибыль (убыток) отчетного периода | 655 | 192 | 481 | 29,3 | 250,5 |

| 10.чистая прибыль | 411 | 150 | 361 | 36,5 | 240,7 |

| 11.нераспределенная прибыль | 0 | 0 | 0 | 0 | 0 |

| (убыток) отчетного периода |

Вместе с там динамика финансовых результатов включает негативные изменения. Опережающими темпами растут расходы периода (800,0), убытки от прочей реализации и внереализационные расходы. Все это привело к снижению прибыли отчетного периода на 58,1% (87,4-29,3).

Значимость финансовых результатов может быть оценена также по показателям рентабельности реализации товаров (продукции, работ, услуг), которая в 1999г. составила1,7% (213/12442*100), что значительно ниже, чем за предшествующий период (1998г.-7,3%).

По данным этой же таблицы за 1999-2000 годы, следует что прибыль по отношению к 1999году возросла на 250,5%, что отнюдь не привело к соответствующему увеличению чистой прибыли.

Что касается динамики финансовых результатов, то здесь можно отметить следующие изменения.

Прибыль от реализации товаров, продукции, работ, услуг растет быстрее, чем нетто-выручка от реализации. Это свидетельствует об относительном снижении затрат на производство продукции, чего нельзя было отметить в анализе за 1998-1999г.г.

Хотя чистая прибыль и не увеличилась за счет увеличения прибыли отчетного периода, но все равно она растет быстрее, чем прибыль от реализации, прибыль от финансово-хозяйственной деятельности и прибыль отчетного периода. Это также, как и в 1998-1999г.г. свидетельствует об использовании молзаводом механизма льготного налогообложения.

Финансовые результаты могут быть оценены как и в 1999-2000г.г. по показателям рентабельности товаров (продукции, работ, услуг). В 2000 году рентабельность составила 3,5% (366/10564*100), что выше, чем за предшествующий период 1999 года –1,7%.

2.3 Анализ прибыли от реализации продукции и факторов, влияющих на ее размер.Для более глубокого анализе исследуют состав каждого элемента прибыли и факторы, повлиявшие на нее.

Прибыль от реализации продукции предприятия, определяется как разница между выручкой от реализации без налога на добавленную стоимость и акцизов и ее полной себестоимостью, которая представляет собой сумму стоимости приобретения товаров и относящимся к ним издержек обращения (п. 2.3 Инструции ГНС РФ №37).

Согласно этой инструкции представляет собой валовой доход от реализации продукции, т.е. разницу продажной и покупной стоимостью товаров или сумму наценок в процентах к покупной стоимости реализуемых товаров.

Проанализируем прибыль от реализации продукции на ОАО Молзавод «Геленджикский» за период с 1998г. по 2000г.

Таблица. 2.3

Прибыль от реализации продукции

| Показатели | 1998г. | 1999г. | 2000г. | откл-ие | откл-ие |

| 1999-1998г.г. | 2000-1999г.г. | ||||

| 1. выручка от реализации | 8927 | 12442 | 10564 | 3515 | -1878 |

| 2. полная себестоимость | 8268 | 12230 | 10186 | 3962 | -2044 |

| В том числе: | |||||

| Себестоимость реализации | 8218 | 11822 | 9763 | 3604 | -2059 |

| Коммерческие расходы | 50 | 408 | 423 | 358 | 15 |

| 3. прибыль от реализации | 659 | 212 | 378 | -447 | 166 |

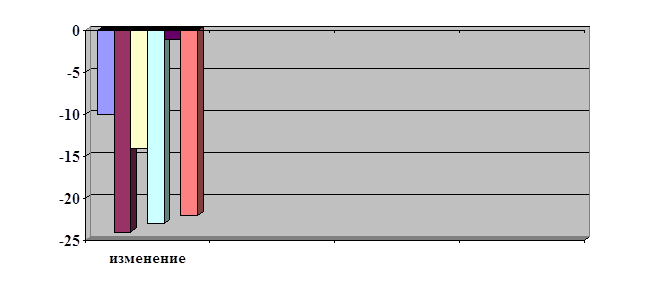

Прибыль от реализации продукции ОАО Молзавод «Геленджикский» в 1999г. по сравнению с предыдущим годом понизилась на 447 тыс. руб. это произошло за счет увеличения выручки на 3515 тыс. рублей, полной себестоимости на 3962 тыс. рублей. В том числе и за счет увеличения себестоимости реализации продукции на 3604 тыс. рублей, а за счет роста коммерческих расходов прибыль сократилась на 358 тыс. рублей.

За период с 1999г. по 2000г. прибыль от реализации возросла на 166 тыс. рублей и в 2000г. составила 378 тыс. рублей. Хотя выручка от реализации уменьшилась на 1878 тыс. рублей, так как снизилась полная себестоимость на 2044 тыс. рублей и себестоимость реализации на 2059 тыс. рублей. Но это повлекло за собой увеличение прибыли на эти суммы(2044 и2059 тыс. рублей). За счет небольшого роста коммерческих расходов прибыль сократилась только на 15 тыс. рублей.

Сравнение итогов изменения объема реализации, исчисленного в оптовых ценах и по полной себестоимости отчетного года с предыдущим показало, что прибыль от реализации продукции увеличилась в 1,78 раза (378/212*100%).

Проведем факторный анализ прибыли ОАО Молзавод «Геленджикский».

На изменение суммы прибыли, как уже отмечалось ранее, влияют в основном три фактора: изменение объема реализации продукции, изменение структуры и ассортимента выпускаемой продукции, а также изменение уровня затрат на 1 рубль реализованной продукции.

Таким образом:

^П=^П1+^П2+^П3, (2.1)

где, ^П1-изменение прибыли от реализации за счет изменения объема реализованной продукции;

^П2-изменение прибыли от реализации за счет изменения структуры и ассортимента реализованной продукции;

^П3- изменение прибыли от реализации за счет изменения уровня затрат на один рубль реализованной прдукции.

^П1=По(k1-1), (2.2)

где, По-прибыль 1998,1999г.г.;

k1-коэффициент роста реализации продукции, исчисленный по полной себестоимости.

k1=C1/Cо, (2.3)

где, C1,Со-полная себестоимость реализованной продукции за 1999г.,2000г.

^П1(99)=659*(12230/8268-1)=315,79075

^П1(2000)=212*(10186/12230-1)=-35,431581

^П2=По(k2-k1), (2.4)

где, k2-коэффициент роста реализованной продукции, исчисленной в оптовых ценах.

k2=В1/Во, (2.5)

где, В1, Во-выручка от реализации продукции за 1999,2000г.г.

^П2(99)=659*(12442/8927-12230/8268)=-56,3

^П2(2000)=212*(10564/12442-10186/12230)=3,4

^П3=В1(Со/Во-С1/В1), (2.6)

^П3(99)=12442(8268/8927-12230/12442)=-706,5 ^П3(2000)=10564(12230/12442-10186/10564)=197,9 ^П(99)=315,79075+(-56,310034)+(-706,48072)=-447

^П(2000)=(-35,431581)+3,4322164+197,99999=166

Результаты факторного анализа обобщим в таблице (2.4).

Таблица 2.4

Обобщение результатов факторного анализа

| Факторы | Сумма прибыли | удельный вес | ||

| 1999г. | 2000г. | 1999г. | 2000г. | |

| 1.изменение объема реализации продукции | 315,8 | -35,4 | -70,6 | -21,3 |

| 2.изменение структуры и ассортимента | -56,3 | 3,4 | 12,6 | 2,1 |

| 3.изменение уровня затрат на 1 руб. | -706,5 | 198,0 | 158,0 | 119,3 |

| Товарной продукции | ||||

| ИТОГО: | -447,0 | 166,0 | 100,0 | 100,0 |

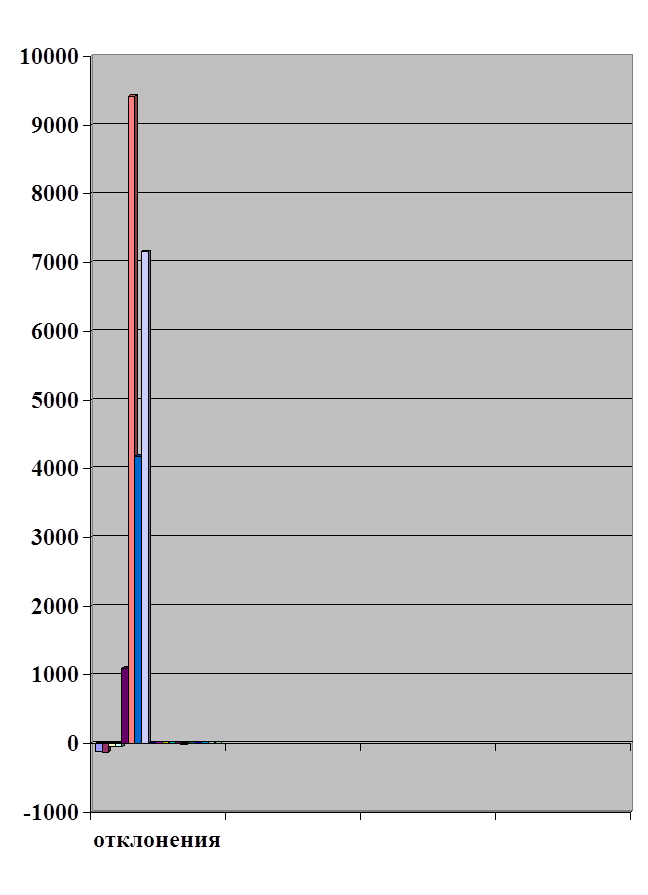

В результате изменения объема реализации продукции сумма прибыли увеличилась в 1999г. по сравнению с 1998г. на 315,8 тыс. рублей, за счет изменения структуры и ассортимента реализованной продукции прибыль уменьшилась на 56,3 тыс. рублей, а за счет изменения уровня затрат на 1 рубль реализованной продукции прибыль предприятия снизилась на 706,5 тыс. рублей. В целом, под влиянием этих факторов прибыль от реализации продукции уменьшилась в 1999г. на 447 тыс. рублей.

В 2000г. в результате изменения объема реализованной продукции сумма прибыли уменьшилась на 35,4 тыс. рублей, за счет изменения структуры и ассортимента реализованной продукции прибыль от реализации возросла на 197,9 тыс. рублей. В целом прибыль от реализации продукции увеличилась на 166 тыс. рублей.

Таким образом, анализируя таблицу 2.4 можно сделать вывод, что в 2000г. по сравнению с 1999г. изменилось влияние всех трех факторов на прибыль от реализации продукции:

1.затраты на 1 рубль реализованной продукции на 38,8%;

2.структура и ассортимент реализованной продукции на 10,5%

3.объем реализации в натуральном выражении на (-49,3%).

Следовательно, дальнейшее сокращение затрат является резервом роса прибыли от реализации продукции на анализируемом предприятии. Общая сумма резерва определяется по графе 4 таблицы 2.3:

3604+358=3962 тыс. рублей.

Проводя факторный анализ прибыли от реализации продукции ОАО Молзавод «Геленджикский», мы выявили, что наибольшее влияние на нее оказывают изменение затрат на производство и реализацию продукции, а также объема продаж в натуральном выражении и цен на продукцию.

Важно также произвести анализ состава и структуры себестоимости продукции.

Необходимым условием получения прибыли является превышение выручки от реализации продукции над затратами на ее приобретение и реализацию. Главная факторная цепочка, формирующая прибыль может быть представлена схемой

Затраты-------Объем продаж------- Прибыль

В упрощенном виде прибыль – разность между валовым доходом и издержками обращения торгового предприятия. Такую прибыль принято называть бухгалтерской (валовой), она отражает финансовый результат конкретной деятельности предприятия. Однако, как известно, не все затраты торгового предприятия включаются в издержки обращения.

Часть затрат предприятие осуществляет за счет прибыли, и поэтому не включает их в издержки обращения.

Все затраты предприятия, учитываемые как в составе издержек обращения, так и относимые на прибыль, в сумме образуют экономические издержки, поскольку они характеризуют совокупность действительных расходов торгового предприятия. Экономические издержки по количеству и объему больше издержек обращения.

Для качественной оценки проанализируем динамику состава и структуры издержек обращения ОАО Молзавод «Геленджикский» за период с 1998г. по 2000г.

Таблица.2.5

Анализ состава и структуры затрат на производство продукции, тыс.руб.

| Элементы затрат | 1998г. | 1999г. | 2000г. | откл-ие | откл-ие | |||

| сумма | уд.вес% | сумма | уд.вес% | сумма | уд.вес% | 1999-1998г.г. | 1999-2000г.г.. | |

| Материальные затраты | 5100 | 76,9 | 9562 | 83,8 | 6250 | 77 | 4462 | -3312 |

| Затраты на оплату труда | 622 | 9,4 | 1172 | 10,3 | 1085 | 13,3 | 550 | -87 |

| Отчисления на социальные нужды | 280 | 4,22 | 469 | 4 | 434 | 5,4 | 189 | -35 |

| Амортизация основных средств | 229 | 3,5 | 214 | 1,9 | 192 | 2,4 | 15 | -22 |

| Прочие затраты | 397 | 5,98 | 152 | 1,9 | ||||

| ИТОГО по элементам затрат | 6628 | 100 | 11417 | 100 | 8113 | 100 | 4789 | -3304 |

За 1999-2000г.г. затраты предприятия уменьшились на 3304 тыс. рублей и составили в 2000г. 8113 тыс. рублей. Наибольший вес в этом уменьшении затрат играют материальные затраты и затраты на оплату труда – 3312 тыс. рублей и 87 тыс. рублей соответственно. Отчисления на социальные нужды уменьшились с 469 до 434 тыс. рублей, т.е. на 35 тыс. рублей. Появилась также отсутствующая в 1999г.статья - прочие расходы – 152 тыс. рублей. Амортизация основных средств уменьшилась на 22 тыс. рублей.

Однако по сравнению с 1998 г. затраты предприятия увеличились на 4789 тыс. рублей. это произошло за счет увеличения материальных затрат с 9562 тыс. рублей на 4462 тыс. рублей. Значительно выросли и затраты на оплату труда на 550 тыс. рублей. Возросли также отчисления на социальные нужды и амортизация основных средств 189 и 15 тыс. рублей соответственно.

За последние три года структура затрат изменилась. Наибольший удельный вес занимают материальные затраты 76,9%, 83,8%, 77% соответственно. Возросли затраты на оплату труда от 9,4% до 13,3%. Поскольку увеличилась доля затрат на оплату труда, то увеличилась и доля отчислений на социальные нужды с 4,22% - 1998г. до 5,4% - 2000г. Для Молзавода характерна высокая доля материальных затрат, так как эта отрасль относится к материало-емким.

2.4 Анализ ассортимента и структуры продукции. В рыночных условиях, анализ ассортимента выполняется не всегда. Необходимость этого анализа определяется стратегическими условиями предприятия по реализации продукции и сложной ситуацией на рынке.Актуальность анализа заключается в контроле выполнения товарной стратегии и оценке выполнения договорных обязательств.

Анализ проводится в натуральных единицах товарной продукции, тонны.

Таблица. 2.6

Анализ ассортимента и структуры продукции

| вид выпускаемой продукции | база | отчет | Абсолютное | Темпы | зачислено в счет |

| 1999г. | 2000г. | откл-ие | Роста,% | Базового ассортимента | |

| Цельномолочная продукция (всего) | 3484 | 3020 | -464 | 86,68 | 3000 |

| в том числе: | |||||

| 1.молоко | 1164 | 1184 | 20 | 101,72 | 1164 |

| 2.кефир | 936 | 730 | -206 | 77,99 | 730 |

| 3.сметана | 775 | 547 | -228 | 70,58 | 547 |

| 4.творог | 249 | 249 | 0 | 100 | 249 |

| 5.ряженка | 360 | 310 | -50 | 86,11 | 310 |

Из анализа таблицы 2.5 можно сделать следующие выводы: теми роста по цельномолочной продукции за исследуемый период составляет 86,68%. По предложенному ассортименту наибольшие темпы роста приходятся на молоко – 101,72%, ряженку – 100% и творог – 86,11%, наименьшее – сметана – 70,58 и кефир – 77,99%. Из полученных данных определим коэффициент соотношения структуры выпуска продукции:

К=3000/3484=0,86

Коэффициент соотношения структуры выпущенной продукции говорит о том, что предприятие по ассортименту продукции работает на 1/3 своей мощности и недополученная продукция составляет 484 тонны (3484-3000).

Таблица. 2.7

Анализ структуры выпуска продукции

| вид выпускаемой продукции | база | отчет | абсолютное | Темпы | отчет выпуска прод.при | Засчит в счет | откл-ия |

| 1999г. | 2000г. | откл-ие | Роста,% | базовой структуре | Базовой структуры | ||

| Цельномолочная продукция (всего) | 3484 | 3020 | -464 | 86,68 | 3020,63 | 2812,07 | 0 |

| в том числе: | |||||||

| 1.молоко | 1164 | 1184 | 20 | 101,72 | 1009,19 | 1009,19 | 174,8 |

| 2.кефир | 936 | 730 | -206 | 77,99 | 811,51 | 730 | -81,5 |

| 3.сметана | 775 | 547 | -228 | 70,58 | 671,93 | 547 | -124,9 |

| 4.творог | 249 | 249 | 0 | 100 | 312,12 | 310 | -2,12 |

| 5.ряженка | 360 | 310 | -50 | 86,11 | 215,88 | 215,88 | 33,12 |

Определим индекс суммы объема выпуска по предприятию:

I=^V1/^V2*100%=3020/3484*100%=86.68%

И с учетом этого индекса заполним колонку в таблице «Отчет выпуска продукции при базовой структуре».

Из таблицы 2.6 видно, что исследуемое предприятие в 2000г. недополучило продукцию по сравнению с 1999г. по таким направлениям, как кефир - 81,5, сметана – 124,9, творог – 2,12. А выпуск продукции молока и ряженки говорит о том что для предприятия это самая выгодная для выпуска продукция.

Рассчитаем коэффициент соотношения структуры выпуска продукции:

К=2812/3020=0,93

Коэффициент говорит о том, что по структуре выпуска продукции предприятие не добрало до 100% всего лишь 0,07%, поэтому предприятию не стоит отказываться от производства не выгодных видов продукции (кефир, сметана, творог), дабы не потерять свой рынок сбыта и не уступить место для конкурентов, а увеличить объем выпуска такой продукции как молоко и ряженка.

2.5. Анализ и оценка эффективности использования прибыли.Распределение прибыли непосредственно реализует главную цель политики управления ею – повышение уровня благосостояния собственников предприятия. Оно формирует пропорции между текущими выплатами им дохода на капитал и ростом этих доходов в предстоящем периоде.

Для эффективного управления использованием полученной прибыли проводят анализ ее использования структура использованной прибыли представлена на схеме 2.5.1.

Как видно из схемы, сумма чистой прибыли зависит от установленных законодательством РФ льгот и ставки налога на прибыль. После уплаты налога на прибыль в бюджет, предприятие самостоятельно определяет направления использования прибыли, основная часть которой самостоятельно распределяется согласно учредительным документам и желанию собственников.

| Валовая прибыль | |||||||||

| ||||||||||

| Необлагаемая величина с учетом льгот, установленных законодательством | |||||||||

| ||||||||||

| Налогооблагаемая прибыль | |||||||||

| ||||||||||

| Налог на прибыль | |||||||||

| ||||||||||

| Чистая прибыль (остающаяся в распоряжении предприятия) | |||||||||

| ||||||||||

| Использование прибыли (отвлеченные средства) | Нераспределенная прибыль | ||||||||

| ||||||||||

| Резервный капитал, фонды накопления, потребления социальной сферы, расходы на благотворительные цели, и др. |

| |||||||||

Похожие работы

... укрепления финансового положения, а также улучшение отношений между предприятием и внешними финансовыми, кредитными органами и другие. Целью моей курсовой работы является анализ финансового состояния и анализ финансовых результатов предприятия ОАО «Газ – Сервис» филиал «Туймазыгаз» оценить прошлую деятельность и сравнить с данным периодом, а также выявить перспективы развития и разработать меры ...

... самостоятельно. После определения прибыли и налога идет процесс анализа основных показателей. 2.2Анализ уровня динамики показателей финансовых результатов деятельности предприятия. Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование : 1) изменение каждого за текущий анализируемый период ( горизонтальный анализ ); 2) ...

... главным источником формирования прибыли до налогообложения является основная деятельность. Поэтому снижается зависимость предприятия от внешнеэкономических факторов, и растет роль трудового коллектива в формировании основных финансовых результатов его деятельности (прибыли и рентабельности). На долю операционных и внереализационных доходов приходится соответственно 4,8% и 4,1% общей суммы доходов ...

... объемов выручки Сокращение суммы нераспределенной прибыли Сокращение уставного капитала Уменьшение резервного капитала Уменьшение фондов предприятия 1.5 Анализ финансовых результатов деятельности предприятия Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования организации по всем направлениям ее деятельности: производственной, сбытовой, ...

0 комментариев