Навигация

Схема использования прибыли

105866

знаков

23

таблицы

2

изображения

2.5.1 Схема использования прибыли.

Наличие значительных отчислений в фонды потребления можно рассматривать как одну из характеристик выбранной предприятием стратегии в осуществлении финансовой деятельности. В условиях неплатежеспособности предприятия данную часть использования прибыли целесообразно рассматривать как потенциальный резерв собственных средств, которые при изменении соотношения в распределении прибыли между фондами потребления и накопления можно было бы направить на пополнение оборотных средств.

Фонд потребления является источником средств предприятия, зарезервированных для осуществления мероприятий по социальному развитию и материальному поощрению коллектива предприятия:

- безвозмездная материальная помощь на необходимые нужды работников;

- выдача беспроцентных ссуд;

- оплата медицинской помощи, медикаментов, путевок в места оздоровления и отдыха;

- оплата питания работников;

- оплата проезда работников к месту работы городским транспортом общего пользования, а также пригородными электричками и автобусами и др.

Фонд накопления является источником средств предприятия, аккумулирующим прибыль для создания нового имущества. Созданный фонд накопления показывает рост имущественного состояния предприятия, увеличение собственных средств.

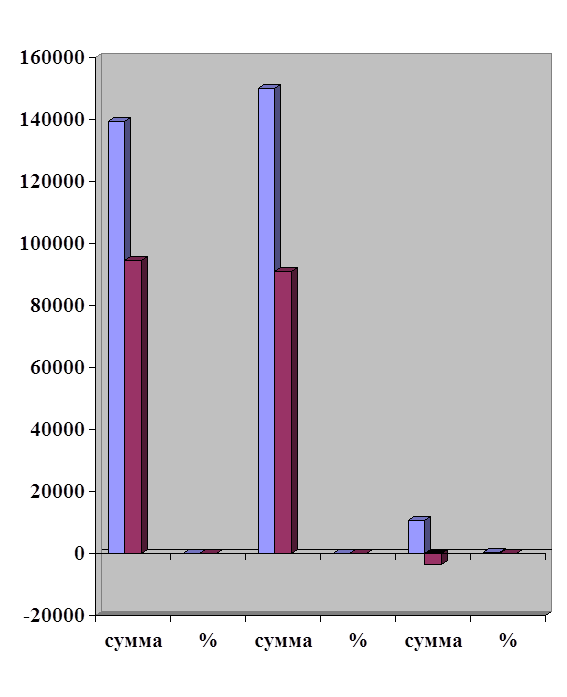

Информация о распределении прибыли содержится в форме №2 и форме №3, в расчете отчислений в фонды. На основании этих источников проводится анализ фактического распределения прибыли, выявляются отклонения и причины их возникновения. С этой целью составляется аналитическая таблица.

Таблица. 2.8

Использование чистой прибыли

| Показатели | 1998г. | 1999г. | 2000г. | Откл-ие | откл-ие |

| 1999-1998г.г. | 2000-1999г.г. | ||||

| Чистая прибыль | 150 | 411 | -261 | 361 | 211 |

| В том числе направлено: | |||||

| 1.в резервный фонд | 0 | 0 | 0 | 0 | 0 |

| 2.в фонд накопления и фонд потребления | 0 | 150 | 0 | 283 | 283 |

| 3.в фонд социальной сферы | 150 | 261 | -111 | 78 | -72 |

| 4.на благотворительные и другие цели | 0 | 0 | 0 | 0 | 0 |

Как видно из таблицы 2.8, чистая прибыль за 1999г. по сравнению с 1998г. уменьшилась на 111 тыс. рублей.

Проводя анализ по этой же таблице за 1999-2000 годы, можно выделить некоторое улучшение в чистой прибыли. Она увеличилась на 211 тыс. рублей. Возросли также отчисления из чистой прибыли в фонды накопления и потребления (283 тыс. рублей), но к сожалению уменьшилось отчисление в фонд социальной сферы на 72 тыс. рублей.

Распределение чистой прибыли в акционерных обществах – это основной вопрос дивидендной политики организации. В центре дивидендной политики может стоять вопрос о регулировании курса акций общества или вопрос о размерах и темпах роста собственного капитала организации, или вопрос о размерах привлекаемых внешних источниках финансирования.

Сложность решения этих задач заключается в том, что однозначного критерия оценки не существует. Имеются очевидные, рассчитываемые преимущества как с точки зрения капитализации чистой прибыли, т.е. распределения ее в фонды накопления, так и сточки зрения стабильности выплаты дивидендов.

Капитализация чистой прибыли позволяет расширять деятельность организации за счет собственных, более дешевых источников финансирования. При этом снижаются финансовые расходы организации на привлечение дополнительных источников, на выпуск новых акций. Сохраняется также прежняя система контроля за деятельностью организации, поскольку число собственников не увеличивается. Размеры капитализации чистой прибыли позволяют оценить не только темпы роста собственного капитала организации, но и через раскрытие факторной структуры этого роста оценить запас финансовой прочности для таких важных показателей, как рентабельность продаж, оборачиваемость всех активов и др.

В основе такого анализа лежат факторные модели рентабельности, которые раскрывают важнейшие причинно-следственные связи показателей финансового состояния предприятия и финансовых результатов. Поэтому они являются незаменимым инструментом «объяснения» (оценки) сложившейся ситуации.

Таким образом. Анализ показателей прибыли позволяет сделать следующие выводы:

1. руководству предприятия следует обратить главное внимание на увеличение объемов реализуемой продукции, а чтобы объем увеличился нужно расширять ассортимент продаваемой молочной продукции. Тем самым разработать мероприятия по снижению затрат на ее производство. Дело в том, что одним из условий процветания предприятия является расширение рынка сбыта продукции за счет снижения цены.

2. Политику предприятия направить на увеличение и улучшение использования чистой прибыли. Рыночные условия определили приоритетные направления ее использования. Развитие конкуренции вызывает необходимость расширения производства, его совершенствования, удовлетворения материальных и социальных потребностей работников.

2.6 Анализ показателей рентабельности.Первым этапом анализа является оценка рентабельности объема продаж и расчет факторов, влияющих на ее состояние:изменение цены продукции и ее себестоимости). С этой целью используем формулу (2.7) и составим аналитическую таблицу:

Pvp=Пр/Vp=(Vp-S)/Vp (2/7)

где, Пр - прибыль от реализации продукции,

Vp - выручка от реализации продукции,

S - себестоимость реализации.

Как видно из таблицы, рентабельность объема продаж за 1999-1998 г.г. сократилась на 5,7 пунктов. Следует помнить, что снижение этого показателя свидетельствует о падении конкурентоспособности предприятия, так как позволяет предположить сокращение спроса на его продукцию. Чего нельзя сказать об объеме продаж за 2000г., он увеличился на 1,9 пунктов.

Рассчитаем влияние изменения цены и себестоимости реализованной продукции методом цепных постановок.

Таблица. 2.9

Расчет и оценка рентабельности объема продаж

| Показатели | 1998г. | 1999г. | 2000г. | откл-ие | откл-ие |

| 1999-1998г.г. | 2000-1999г.г. | ||||

| 1.выручка от реализации товаров, | |||||

| Продукции, работ,услуг (Vp), тыс.руб. | 8927 | 12442 | 10564 | 3515 | -1878 |

| 2.себестоимость реализации товаров, | |||||

| Продукции, работ,услуг (S), тыс.руб. | 8268 | 12230 | 10183 | 3962 | -2047 |

| 3.прибыль от реализации (Пр) (стр.1-стр.2) | 659 | 212 | 378 | -447 | 166 |

| 4.рентабельность объема продаж (Рvn) | |||||

| (стр.3/стр.1)*100% | 7,4 | 1,7 | 3,6 | -5,7 | 1,9 |

1.Изменение рентабельности объема продаж за счет изменения цены реализации (^Рvn (^цены)):

^Pvn(1999)(^цены)=(Vp1-So)/Vp1-(Vpo-So)/Vpo=(12442-8268)/12442-0,0738=0,2617 или 26,17%

Рvn(2000)(^цены)=(10564-12230)/10564-(12442-12230)/12442=-0,1747 или –17,47%

2.Изменение рентабельности объема продаж за счет увеличения себестоимости реализации (^Рvn(^S)):

^Pvn(1999)(^S)=(Vp1-S1)/Vp1-(Vp1-So)/Vp1=(12442-12230)/124442-(12442-8268)/12442=-0,3185 или 19,38%

3.Проверим соответствиие общего применения рентабельности продаж и совокупность влияния факторов:

^Pvn(1999)=^Pvn(^цены)+^Pvn(^S);

-5,7=26,17+(-31,85)

-5,7=-5,7

^Pvn(2000)=^Pvn(^цены)+^Pvn(^S);

1,9=-17,47+19,38

1,9=1,9

При использовании метода цепных подстановок для расчета рентабельности объема продаж в 2000 г. выявлено, что рентабельность продаж возросла на 1,9 пункта при совокупном влиянии факторов:

-изменение рентабельности объема продаж за счет изменения цены реализации составило(-17,47%);

-изменение рентабельности объема продаж за счет увеличения себестоимости реализации составило(+19,38%).

Здесь положительную роль увеличения рентабельности объема продаж сыграл второй фактор.

Следующий этап анализа – исследование взаимосвязи между показателями рентабельности активов, оборачиваемости активов и рентабельности реализованной продукции:

Ра=Пч/А=Vp/A*Пч/Vp (2.6.1)

Этот показатель отражает прибыльность активов, которая обусловлена как ценообразовательной политикой предприятия, так и уровнем затрат на производство реализованной продукции (уровень рентабельности). Кроме того, через рентабельность активов можно оценить деловую активность предприятия через оборачиваемость активов.

Формула (2.6.1) указывает на пути повышения рентабельности средств:

1) при низкой прибыльности продукции необходимо стремиться к ускорению оборачиваемости активов и его элементов;

2) и наоборот, низкая деловая активность предприятия может быть компенсирована только снижением затрат на производство продукции или ростом цен на продукцию, т.е. повышением рентабельности продукции.

Факторный анализ рентабельности активов рассчитаем методом цепной подстановки используя данные таблицы (2.10).

Таблица. 2.10

Оценка показателей, рассчитанных на основе активов

| Показатели | 1998г. | 1999г. | 2000г. | откл-ие | откл-ие |

| 1999-1998г.г. | 2000-1999г.г. | ||||

| 1.Оборачиваемость активов (Vp/A=Оа),обороты | 0,7095 | 1,258 | 1,902 | 0,5481 | 0,6448 |

| 2.рентабельность реализованной продукции | |||||

| (Пч/Vp=Pn), % | 4,604 | 1,206 | 3,417 | -3,3984 | 2,2116 |

| 3.рентабельность активов,%(Ра) | 3,267 | 1,516 | 6,501 | -1,7504 | 4,9849 |

Изменение рентабельности активов за счет ускорения оборачиваемости активов(^Pa(^Oa)):

^Pa(^Oa)(1999)=Oa`*Pno-Pao=1,2576*4,604-3,2665=5,79-3,2665=2,5235

^Pa(^Oa)(2000)=1,9024*1,2056-1,5161=2,2935-1,5161=0,7774

2.Изменение рентабельности активов за счет изменения рентабельности реализованной продукции (^Pa(^Pn)):

^Pa(^Pn)(1999)=Pa`-Oa`*Pno=1,5161-1,2576*4,604=-4,2739

^Pa(^Pn)(2000)=6,501-2,2935=4,2075

3.Проверим соответствие общего изменения рентабельности активов сумме влияния факторов:

^Pa(1999)=^Pa(^Oa)+^Pa(^n);

-1,7504=2,5235+(-4,2739)

-17504=-1,7504

^PA(2000)=^Pa(^Oa)+^Pa(^n);

4,9849=0,7774+4,2075

4,9849=4,9849

При использовании метода цепных подстановок для проведения анализа рентабельности активов в 2000 г. выявлено, что рентабельность активов возросла на 4,9849 пункта при совокупном влиянии суммы факторов:

-изменение рентабельности активов за счет оборачиваемости активов (0,7774)

-изменение рентабельности активов за счет изменения рентабельности реализованной продукции (4,9849).

Таким образом, ускорение оборота оборотных средств за анализируемые периоды положительно отразилось на показатели рентабельности активов.

Показатель рентабельности производства находится в прямой зависимости от рентабельности продукции и в обратной зависимости от изменения фондоемкости продукции.

Повышение рентабельности продукции обеспечивается преимущественно снижением себестоимости единицы продукции. Чем лучше используются основные производственные фонды, тем ниже фондоемкость, выше фондоотдача и как следствие этого-рост рентабельности производства. Приулучшении использования материальных оборотных средств снижается их величина, приходящаяся на 1 рубль реализованной продукции. Следовательно. Факторы ускорения оборачиваемости материальных оборотных средств являются одновременно факторами роста рентабельности производства.

Таблица. 2.11

Анализ уровня рентабельности производства

| Показатели | 1998г. | 1999г. | 2000г. | откл-ие | откл-ие |

| 1999-1998г.г. | 2000-1999г.г. | ||||

| 1.балансовая прибыль,тыс.руб. | 655 | 213 | 366 | -442 | 153 |

| 2.оборот, тыс.руб. | 8927 | 12442 | 10564 | 3515 | -1878 |

| 3.среднегодовая стоимость основных | 11280,5 | 8259,5 | 4140 | -3021 | -4119,5 |

| Производственных фондов, тыс.руб. | |||||

| 4.среднегодовые остатки материальных | 1301,5 | 1634 | 1413 | 332,5 | -221 |

| Оборотных средств, тыс.руб. | |||||

| 5.среднегодовая стоимость основных фондов, | 12582 | 9893,5 | 5553 | -2688,5 | -4340,5 |

| тыс.руб.(стр.3+стр.4) | |||||

| 6.коэффициент фондоемкости продукции | 1,26 | 0,66 | 0,39 | -0,6 | -0,27 |

| (стр.3/стр.2 | |||||

| 7.коэффициент закрепления оборотных средств | 0,15 | 0,13 | 0,13 | -0,02 | 0 |

| (стр.4/стр.2) | |||||

| 8.прибыль на рубль реализованной прод. (стр.1/стр.2) | 0,0734 | 0,017 | 0,035 | -0,0563 | 0,0175 |

| 9.уровень рентабельности производства | 5,2 | 2,15 | 6,59 | -3,05 | 4,44 |

| (стр.1/стр.5)*100% |

Уровень рентабельности за 1999 г. составил 2,15%, а за 19998г. – 5,2%, т.е. рентабельность понизилась на 3,05 пункта.

1) Уменьшение доли прибыли на рубль реализованной продукции привело к снижению уровня рентабельности на (-3,99) пункта (1,21-5,2), где 1,21=0,0171/(1,26+0,15)*100%;

2) Уменьшение фондоемкости привело к уменьшению рентабельности на 0,9 пункта (2,11-1,21), где 2,11=0,0171/(0,66+0,15)*100%;

3) Уменьшение коэффициента закрепления материальных оборотных средств, привело к уменьшению рентабельности производства на 0,04 пункта (2,15-2,11).

Таким образом, общее снижение рентабельности по факторам составляет (-3,05%) (-3,99-0,9-0,04), что соответствует общему изменению рентабельности производства за 1999г. по сравнению с 1998г.

Анализируя табл.2.11 видно, что уровень рентабельности за 2000г. составил 6,59%, а за 1999г.-2,15% т.е. рентабельность возросла на 4,44 пункта. Увеличение доли прибыли на рубль реализованной продукции привело к значительному увеличению уровня рентабельности на 2,15 пункта (4,3-2,15), где 4,3=0,0346/(0,66+0,13)*100%.

Таким образом, на увеличение рентабельности в 2000 году повлиял лишь один фактор- увеличение доли прибыли на рубль реализованной продукции. А общее увеличение рентабельности производства за 2000г. по сравнению с 1999г.

Итак, анализ показателей рентабельности позволяет сделать следующие выводы:

1.падение спроса на продукцию, усиление конкуренции на рынке молочных продуктов привели к снижению объема продаж и выручки предприятия. Это привело к снижению рентабельности, как основной, так и финансовой деятельности. Поэтому важнейшим направлением эффективности производства является исследование потребностей рынка, разработка новых биологически-ценных молочных продуктов, и расширение ассортимента,

2.предприятие изыскивает резервы для снижения затрат на производство продукции. Однако их уровень на каждый рубль реализации продукции очень высок и составляет в 2000г. 96 копеек. Это приводит к низкому уровню рентабельности выпущенной продукции. Затем для предприятия необходимо разработать мероприятия по экономии затрат.

3.рентабельность активов в значительной степени зависит от их оборачиваемости. Как показал анализ, коэффициент оборачиваемости составляет лишь 1,9 оборотов, что не позволяет увеличивать доходность на предприятии. Поэтому важным резервом роста рентабельности является ускорение оборачиваемости оборотных средств.

2.7 Анализ налогообложения прибыли и его влияния на финансовую деятельность предприятия.Как уже отмечалось ранее, на величину прибыли отчетного периода повлияло увеличение в 1,11 раза прочих внереализационных расходов.

Во вневнереализационные расходы предприятия входят налоги относимые на финансовый результат, такие, как налог на содержание жилфонда и объектов социально-культурной сферы, налог на содержание образовательных учреждений, сбор на содержание милиции, сбор на уборку и благоустройство города, налог на имущество.

Проанализируем состав и структуру внереализационных расходов предприятия:

Таблица. 2.12

Состав внереализационных расходов предприятия

| Наименование | 1998г. | 1999г. | 2000г. | откл-ие от 1998г. | в % к 1998г. | |||||

| сумма | уд.вес% | сумма | уд.вес% | сумма | уд.вес% | 1999г. | 2000г. | 1999г. | 2000г. | |

| 1.налог на содержание жилфонда и объектов | ||||||||||

| Соц-культ. сферы | 134 | 0,99 | 186,6 | 1,13 | 158 | 1,1 | 52,6 | 24 | 138,81 | 117,9 |

| 2.налог на содержание обр. учреждений | 9121 | 68,01 | 11456 | 69,46 | 10268 | 68,4 | 2335 | 1147 | 125,6 | 112,6 |

| 3.сбор на содержание милиции | 2488 | 18,6 | 2911 | 17,66 | 2745 | 18,3 | 423 | 257 | 117 | 110,3 |

| 4.сбор на уборку и благоустройство города | 1659 | 12,4 | 1940 | 11,75 | 1833 | 12,2 | 281 | 174 | 116,94 | 110,5 |

| 5.налог на имущество | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 6.благотворительная помощь | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| ИТОГО: | 13402 | 100 | 16493,6 | 100 | 15004 | 100 | 3091,6 | 1602 | 123,07 | 111,95 |

Таким образом, за анализируемый период с 1998г. по 2000г. сумма внереализационных расходов увеличилась на 1602 тыс. рублей (в 1,11 раза) и составила в 2000г. 15004 тыс. рублей, что на 1489 тыс. рублей меньше уровня 1999г. на такое увеличение в основном повлияло увеличение в 1,17 раза суммы налога на содержание жилищного фонда, а также общее увеличение остальных сумм налогов. Налог на содержание жилищного фонда и социально-культурной сферы увеличился на 24 тыс. рублей и составил к концу периода 158 тыс. рублей, что на 28,6 тыс. рублей меньше величины этого показателя в 1999г. налог на содержание образовательных учреждений увеличился на 1147 тыс. рублей, и составил в отчетном периоде 10268 тыс. рублей и уменьшился по сравнению с 1999г. на 1188 тыс. рублей. сбор на содержание милиции с физических лиц увеличился на 257 тыс. рублей и составил в 2000г. 2745 тыс. рублей. Сбор на уборку и благоустройство города вырос с 1659 до 1833 тыс. рублей. Нужно заметить, что налог на имущество ОАО Молзавод «Геленджикский» не выплачивает, так как завод является переработчиком сырья. Благотворительную помощь также никому за исследуемый период не оказывал.

Произошли изменения и в структуре внереализационных расходов. Доля налога на содержание жилищного фонда и социально- культурной сферы выросла с 0,99 до 1,1 %, а относительно с 1999г. на 1,13%. Доля налога на содержание образовательных учреждений в общей сумме внереализационных расходов увеличилась с 68,01 до 68,4%, а доля сбора на содержание милиции с физических лиц – уменьшилась с 18,6 до 18,3 %. Также незначительно изменилась доля сбора на уборку и благоустройство города с 12,4 до 12,2% соответственно.

По проведенному анализу можно сделать вывод, что доля налогов, влияющих на прибыль и относимых на финансовый результат сократилась в 2000г. по сравнению с 1999г.

3. МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ПРИБЫЛЬЮ ПРЕДПРИЯТИЯ ОАО МОЛЗАВОД «ГЕЛЕНДЖИКСКИЙ». 3.1 Общая характеристика предлагаемых мероприятий.

1.Главной целью деятельности коммерческого предприятия является максимизация прибыли.

2.Выявление факторов, влияющих на прибыль предприятия, предполагает изучение экономических условий ее формирования. Под воздействием внешних и внутренних условий хозяйственной деятельности торгового предприятия существенно изменяются абсолютная величина и относительный уровень прибыли.

К внешним условиям можно отнести инфляцию, изменение законодательства и нормативных документов в области ценообразования, кредитования, импортирование товаров народного потребления, налогообложения предприятий, оплаты труда работников.

Внутренние условия деятельности предприятия также влияют на формирование прибыли. Так в связи с изменением количества работников, изменяются затраты на оплату труда и социальные нужды, что в свою очередь влияет на изменение валовой прибыли и соответственно чистой прибыли, хотя уровень рентабельности, исчисленный по отношению к товарообороту, может остаться на том же уровне или измениться незначительно.

Трудности, возникающие при продаже продукции в виду снижения спроса на нее могут привести к снижению как валового дохода от реализации, так и валовой прибыли. Регулятором соотношения спроса и предложения на рынке выступают цены. При низких ценах на товары объем спроса на них больше, а при высоких - меньше, так как существуют заменители этих товаров. По мере увеличения объемов продаж норма прибыли растет. Затем рост ее замедляется и, наконец, она стабилизируется или снижается, что зависит от группы товаров.

3. Углубленный анализ факторов, влияющих на прибыль предприятия, позволяет выявить резервы роста прибыли, т.е. количественно измеримые возможности ее увеличения. Резервы выявляются на стадии планирования и в процессе выполнения планов. Определение резервов увеличения прибыли базируется на научно-обоснованной методике их расчета, мобилизации и реализации. Выделяют три этапа этой работы: аналитический, организационный и функциональный. На первом этапе выявляют и количественно оценивают резервы, на втором этапе разрабатывают комплекс инженерно-технических, организационных, экономических социальных мероприятий, обеспечивающих использование выявленных резервов, на третьем этапе практически реализуют мероприятия и ведут контроль за их выполнением.

4. Анализ формирования и распределения прибыли, проведенный во второй главе дипломного проекта, позволил выявит резервы повышения прибыли на ОАО Молзавод «Геленджикский» и разработать проект мероприятий по совершенствованию механизма управления прибылью исследуемого предприятия:

1) обоснования мероприятия по производству новых видов продукции. Расширение ассортимента выпускаемой продукции,

2) выбор оптимальной структуры ассортимента с учетом коньюктуры рынка и потребностей предприятия,

3) совершенствование организации управления финансовой деятельностью.

Как известно, внедрение новых видов продукции требует дополнительных затрат и поэтому их выпуск должен начаться задолго до того, как уровень рентабельности начнет снижаться или по крайне мере сразу же, как такая тенденция наметится.

В результате для сокращения уровня прибыли на предприятии важно определить момент начала проектирования и запуска в производство новой продукции, так как этап проектирования и освоения продукции занимает определенное время, в течение которого предприятие несет убытки. Затем с момента запуска продукции в производство убытки начинают снижаться и через некоторое время достигается точки безубыточности.

Однако если для внедрения новой продукции использовать те средства, экономию которых предприятие получит при переходе на метод учета выручки от реализации по моменту оплаты, то оно не несет убытков, а при реализации новой продукции получит прибыль. Таким образом, предприятие увеличит свою прибыль, а потребители получат новый вид продукции.

Сущность выбора оптимальной структуры ассортимента с учетом коньюктуры рынка, и его управлением заключается в том, чтобы товаропроизводитель своевременно предлагал определенную совокупность товаров, которые бы, соответствуя в целом профилю его производственной деятельности, наиболее полно удовлетворяли требованиям определенных категорий покупателей.

Формированию ассортимента предшествует разработка предприятием ассортиментной концепции. Она представляет собой направленное построение оптимальной ассортиментной структуры. Товарного предложения. При этом за основу принимаются, с одной стороны, потребительские требования определенных групп, а с другой, - необходимость обеспечить наиболее эффективное использование предприятием сырьевых, технологических, финансовых и иных ресурсов с тем, чтобы производить продукцию с низкими издержками.

Очевидно, заинтересованности предприятия в увеличении прибыли и улучшении ее использования могло бы послужить создание отдельного структурного подразделения, в функции которого входило бы финансовое планирование, в том числе планирование прибыли и анализ ее по источникам образования, а также разработка эффективных направлений ее использования.

3.2 Обоснование мероприятия по производству новых видов продукции. Расширение ассортимента выпускаемой продукции.В последние годы рынок постоянно пополняется новыми видами молочной продукции. Предприятия разрабатывают и внедряют новые изделия, стремясь удовлетворить потребности населения.

В таких условиях для поддержания конкурентоспособности ОАО Молзавод «Геленджикский» необходимо внедрять новые виды продукции и расширять ассортимент.

В качестве новых видов продукции, хотелось предложить изделия, разработанные кафедрой молочных продуктов Кубанского Государственного Технологического Университета: творожный крем-десерт на основе топинамбура и сывороточный напиток с топинамбуром.

Основой этих изделий является очень полезный для организма продукт – топинамбур. Он эффективен при лечении и профилактике заболеваний эндокринной системы.

В состав данного продукта входят необходимые для организма углеводы, минеральные вещества (калий, магний, фосфор), витамины С, РР, группы В, аминокислоты и полифенолы, выводящие из организма тяжелые металлы и радионуклеиды.

Таким образом, внедрение этих видов продукции в производство расширит ассортимент полезных молочных продуктов для удовлетворения потребностей населения и принесет дополнительную прибыль ОАО Молзавод «Геленджикский».

Производство предложенных изделий не требует дополнительных капитальных вложений и продукцию можно производить на существующих технологических линиях.

В тоже время для организации производства необходима доставка топинамбура, которая может осуществляться с Темрюкского консервного завода.

Так как мощности предприятия загружены не полностью, то мы, не сокращая существующий объем производства, расширяем ассортимент. Это позволит сократить накладные расходы и получить дополнительную прибыль.

Для расчета себестоимости единицы продукции использованы нормы расхода, разработанные кафедрой молока Кубанского Государственного Технологического Университета. На их основе рассчитаны затраты на сырье и основные материалы. Затраты по остальным элементам приняты на уровне сложившихся на предприятии по аналогичным видам продукции.

Таблица. 3.1.

Расчет затрат на сырье и материалы для производства творожного крема-десерта

| Состав | цена за 1 кг. | Потребность сырья на 1 тонну | цена сырья для производства |

| сырья | Готового продукта, кг. | 1 тонны гот. продукта, руб. | |

| 1.творог | 10,64 | 400 | 4256 |

| 2.сливки | 19,38 | 200 | 3876 |

| 3.топинамбур | 1,58 | 384,4 | 608 |

| 4.стабилизатор | 4,83 | 15 | 72,5 |

| 5.сахорозаменитель | 6,05 | 0,55 | 3,3 |

| 6.фруктово-ягодный ароматизатор | 16,74 | 0,05 | 0,8 |

| ВСЕГО: | 1000 | 8816,6 |

Таблица. 3.2

Калькуляция себестоимости творожного крема-десерта

| Себестоимость по элементам | Затраты на производство 1т. | затраты на производство 5т. | затраты на производство 10т. |

| Готового продукта,тыс.руб. | готового продукта,тыс.руб. | готового продукта,тыс.руб. | |

| 1.сырье и материалы | 8,8 | 44,1 | 88,2 |

| 2.заработная плата | 2,4 | 11,9 | 23,9 |

| 3.отчисления на соц.нужды | 0,9 | 4,5 | 9 |

| 4.амортизация | 0,3 | 1,5 | 3 |

| 5.прочие затраты | 2,8 | 14 | 28 |

| 6.производственнная | |||

| Себестоимость продукции | 15,2 | 76 | 152 |

| 7.коммерческие расходы | 0,21 | 1,05 | 2,1 |

| 8.полная себестоимость | |||

| Продукции | 15,41 | 77,05 | 154,1 |

Табл.3.3

Расчет прибыли от реализации творожного крема-десерта

| Наименование показателя | При обьеме выпуска 1т. | при обьеме выпуска 5т. | при обьеме выпуска 10т. |

| Готового продукта | готового продукта | готового продукта | |

| 1.полная себестоимость | |||

| Продукции, тыс.руб. | 15,41 | 77,05 | 154,1 |

| 2.рентабельность продукции | |||

| тыс.руб. | 10 | 10 | 10 |

| 3.цена реализованной | |||

| Продукции, тыс.руб. | 16,95 | 16,95 | 16,95 |

| 4.выручка от реализации | |||

| Продукции, тыс.руб. | 16,95 | 84,76 | 169,51 |

| 5.прибыль от реализации | |||

| Продукции, тыс.руб. | 1,54 | 7,71 | 15,41 |

Данные таблицы 3,3 показывают, что при рентабельности 10% прибыль от реализации 10 тонн творожного крема-десерта составит 15,41 тыс. рублей.

В тоже время от производства творожного крема образуется побочный продукт-сыворотка, которая может быть использована для производства следующего изделия.

Осуществим такие же расчеты для производства сывороточного напитка с топинамбуром.

Таблица. 3.4

Расчет затрат на сырье и материалы для производства сывороточного напитка с топинамбуром

| Состав | Цена за 1 кг. | потребность сырья на 1 тонну | цена сырья для производства |

| Сырья | готового продукта, кг. | 1 тонны готового продукта, руб. | |

| 1.творожная сыворотка | 0,25 | 699,4 | 175 |

| 2.сок топинамбура | 3,68 | 300 | 1104 |

| 3.сахорозаменитель | 6,05 | 0,5 | 3,025 |

| 4.фруктово-ягодный | |||

| Араматизатор | 16,74 | 0,1 | 1,674 |

| ВСЕГО: | 1000 | 1284 |

Таблица.3.5

Калькуляция сывороточного напитка с топинамбуром

| Себестоимость по элементам | Затраты на производство 1т. | затраты на производство 5т. | затраты на производство 10т. |

| Готового продукта,тыс.руб. | готового продукта,тыс.руб. | готового продукта,тыс.руб. | |

| 1.сырье и материалы | 1,3 | 6,4 | 12,8 |

| 2.заработная плата | 0,4 | 1,7 | 3,5 |

| 3.отчисления на соц.нужды | 0,1 | 0,7 | 1,3 |

| 4.амортизация | 0,04 | 0,2 | 0,4 |

| 5.прочие затраты | 0,4 | 2 | 4,1 |

| 6.производственнная | |||

| Себестоимость продукции | 2,24 | 11,2 | 22,4 |

| 7.коммерческие расходы | 0,03 | 0,15 | 0,3 |

| 8.полная себестоимость | |||

| Продукции | 2,27 | 11,35 | 22,7 |

Таблица. 3.6

Расчет прибыли от реализации сывороточного напитка с топинамбуром

| Наименование показателя | При обьеме выпуска 1т. | при обьеме выпуска 5т. | при обьеме выпуска 10т. |

| Готового продукта | готового продукта | готового продукта | |

| 1.полная себестоимость | |||

| Продукции, тыс.руб. | 2,27 | 11,35 | 22,7 |

| 2.рентабельность продукции | |||

| тыс.руб. | 10 | 10 | 10 |

| 3.цена реализованной | |||

| Продукции, тыс.руб. | 2,5 | 2,5 | 2,5 |

| 4.выручка от реализации | |||

| Продукции, тыс.руб. | 2,5 | 12,5 | 25 |

| 5.прибыль от реализации | |||

| Продукции, тыс.руб. | 0,23 | 1,15 | 2,3 |

По данным последней таблицы видно, что при реализации 10 тонн сывороточного напитка с топинамбуром ОАО Молзавод «Геленджикский получит дополнительную прибыль от реализации продукции в размере 2,3 тыс. рублей.

Таким образом, в результате расширения ассортимента исследуемое предприятие увеличит свою прибыль на 17,71 тыс. рублей (2,3+15,41).

3.3 Выбор оптимальной структуры ассортимента с учетом коньюктуры рынка и потребностей предприятия.Одним из факторов, влияющих на увеличение прибыли предприятия, является изменение состава и структуры ассортимента реализуемых товаров.

Опираясь на выполненный анализ ассортимента и структуры продукции, во второй главе дипломного проекта, рассчитаем экономический эффект от изменения состава и структуры ассортимента товаров ОАО Молзавод «Геленджикский».

В 2000г. предприятие реализует следующий ассортимент продукции.

Из таблицы выявилось, что на рассматриваемом предприятии самая рентабельная продукция – это кефир и ряженка, рентабельность по этим видам продукции составила 17,88% и 14,87% соответственно. Так4ие виды продукции, как молоко и сметана имеют средние показатели рентабельности 10,18 % и 9,74 %. Самый низкий уровень рентабельности имеет творог-8,99 %.

В том случае, если предприятие с учетом слабого спроса на менее рентабельную продукцию уменьшит ее выпуск на 20 тонн, а на более рентабельную увеличит на этот же объем, то предприятие имеет возможность получить 3158,7 тыс. рублей – общую сумму прибыли( табл.3.8).

Таблица. 3.7

Ассортимент реализуемой продукции, с выявлением наиболее рентабельной продукции.

| Наименование | объм выпуска | себестоимость ед. | цена ед. | прибыль с ед. | рентабельность ед. | сумма общей |

| продукции | продукции,т. | продукции,р/кг. | продукции,р/кг. | продукции,р/кг. | продукции, % | рибыли |

| 1.молоко | 1184 | 2,26 | 2,49 | 0,23 | 10,18 | 272,32 |

| 2.кефир | 730 | 3,86 | 4,55 | 0,69 | 17,88 | 503,7 |

| 3.сметана | 547 | 19,19 | 21,06 | 1,87 | 9,74 | 1022,89 |

| 4.творог | 249 | 33,46 | 36,47 | 3,01 | 8,99 | 749,49 |

| 5.ряженка | 310 | 12,78 | 14,68 | 1,9 | 14,87 | 589 |

| ИТОГО: | 3020 | 3137,4 |

Таблица. 3.7

Ассортимент реализуемой продукции, с выявлением наиболее рентабельной продукции.

| Наименование | объм выпуска | себестоимость ед. | цена ед. | прибыль с ед. | рентабельность ед. | сумма общей |

| продукции | продукции,т. | продукции,р/кг. | продукции,р/кг. | продукции,р/кг. | продукции, % | прибыли |

| 1.молоко | 1184 | 2,26 | 2,49 | 0,23 | 10,18 | 267,72 |

| 2.кефир | 730 | 3,86 | 4,55 | 0,69 | 17,88 | 510,6 |

| 3.сметана | 547 | 19,19 | 21,06 | 1,87 | 9,74 | 4022,89 |

| 4.творог | 249 | 33,46 | 36,47 | 3,01 | 8,99 | 749,49 |

| 5.ряженка | 310 | 12,78 | 14,68 | 1,9 | 14,87 | 608 |

| ИТОГО: | 3020 | 3137,4 |

Молзавод не может и не должен отказываться от выпуска низкорентабельной продукции, так как может потерять своих клиентов и предоставить место на рынке своим конкурентам Анапскому и Ейскому молочным комбинатам.

При прочих равных условиях (коэффициент загрузки оборудования остался прежним, мероприятий по модернизации оборудования не производилось, численность персонала не изменялась и т.д.), но при предложенном изменении структуры ассортимента предприятие получит дополнительную прибыль равную 21,3 тыс. рублей.

Таким образом, не увеличивая объем выпуска продукции, а изменяя состав и структуру ассортимента, получаем общую сумму прибыли равную 3158,7 рублей от реализации 3020 тонн продукции, что на 21,3 тыс. рублей (3158,7-3137,4) или на 100,7 % больше, чем до изменения структуры ассортимента продукции.

Однако при изменении состава и структуры ассортимента необходимо учитывать не только свои потребности, но и коньюктуру рынка, поскольку самая рентабельная продукция для предприятия может оказаться на рынке никому не нужной.

На продукцию, реализуемую Молзаводом, т.е. молоко, кефир, сметана, творог, ряженка существует спрос. ОАО Молзавод «Геленджикский» реализует эту продукцию не только жителям своего города, но и приезжим людям, так как город Геленджик один из немногих перспективных российских курортов. Поэтому завод не окажется в ситуации, когда увеличив объем какого- либо наименования своего ассортимента, не сможет его реализовать.

Похожие работы

... укрепления финансового положения, а также улучшение отношений между предприятием и внешними финансовыми, кредитными органами и другие. Целью моей курсовой работы является анализ финансового состояния и анализ финансовых результатов предприятия ОАО «Газ – Сервис» филиал «Туймазыгаз» оценить прошлую деятельность и сравнить с данным периодом, а также выявить перспективы развития и разработать меры ...

... самостоятельно. После определения прибыли и налога идет процесс анализа основных показателей. 2.2Анализ уровня динамики показателей финансовых результатов деятельности предприятия. Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование : 1) изменение каждого за текущий анализируемый период ( горизонтальный анализ ); 2) ...

... главным источником формирования прибыли до налогообложения является основная деятельность. Поэтому снижается зависимость предприятия от внешнеэкономических факторов, и растет роль трудового коллектива в формировании основных финансовых результатов его деятельности (прибыли и рентабельности). На долю операционных и внереализационных доходов приходится соответственно 4,8% и 4,1% общей суммы доходов ...

... объемов выручки Сокращение суммы нераспределенной прибыли Сокращение уставного капитала Уменьшение резервного капитала Уменьшение фондов предприятия 1.5 Анализ финансовых результатов деятельности предприятия Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования организации по всем направлениям ее деятельности: производственной, сбытовой, ...

0 комментариев