Навигация

Аудит операцій з руху грошових коштів в касі і на поточному рахунку

93165

знаков

19

таблиц

4

изображения

Міністерство освіти та науки України

Донецький Національний Університет

Кафедра “Бухгалтерського обліку та аудиту”

по дисципліні: "Аудит "

на тему: Аудит операцій по руху грошових коштів в касі і на поточному рахунку”

Студентки 4 курсу

денного відділення

Науковий керівник: спеціальності 0106(укр.) Смірнова Л.Д. Хаснутдінової М.М.

Донецьк 2003

План

Вступ………………………………………………………………………….

1. Мета і завдання аудиту операцій з грошовими коштами…………………

2. Нормативно-правове регулювання операцій з грошовими коштами……

3. Оцінка системи внутрішнього контролю і виявлення зон ризику……….

4. Зміст програми аудиторської перевірки руху грошови в коштів касі і на розрахунковому рахунку в банку……………………………………..

5. Збір аудиторських доказів та оформлення робочих документів…………

6. Типова кореспонденція рахунків з обліку грошових коштів…………….

7. Аудиторський висновок за результатами перевірки……………………...

Заключення…………………………………………………………………..

Список літератури…………………………………………………………...

Вступ

В умовах ринкової економіки підприємства постійно підтримують фінансові взаємовідносини з іншими підприємствами, організаціями та робітниками підприємства і окремими особами. Тобто вони здійснюють як готівкові так і безготівкові розрахунки. Для цього кожне підприємство має касу для розрахунків готівкою і відкриті в установах банків розрахункові рахунки для безготівкового обігу, а також зберігання власних коштів. Сучасні умови існування підприємств, а також процеси, що протікають в економіці України ще раз підтверджують важливість і необхідність грошових коштів для здійснення фінансово-господарської діяльності суб'єктів підприємництва. Водночас тема грошових коштів являється дуже “тендітною” ділянкою при аналізі платоспроможності та подальшого існування кожного суб'єкту господарювання. Тому на кожному підприємстві повинні створюватися всі умови для ретельного контролю за оприбуткуванням, видачею та рухом грошових коштів. Це перш за все стосується внутрішнього і зовнішнього контролю. Моя курсова робота більше охоплює аспекти зовнішнього контролю, який проводить незалежна аудиторська фірма (аудитор).

Метою роботи являється ознайомлення з методикою проведення аудиту грошових коштів, здатністю виявляти суттєві зони ризику, а також уміння визначити допущені помилки, зловживання, правопорушення в грошовій сфері і передбачити можливі наслідки цих порушень для підприємств та на допустити їх настання.

Дана робота містить вісім розділів, які почергово характеризують методику проведення аудиту. Так, перший розділ розкриває мету і завдання аудиту грошових коштів. Другий розділ показує якими нормативно-правовими актами повинен керуватись аудитор при здійснені перевірки. Оцінка системи внутрішнього контролю, яка потрібна аудитору для встановлення ступеню довіри до підприємства обговорюється в третьому розділі. Наступні розділи розкривають інформацію ,що стосується програми перевірки, збору аудиторських доказів, формування робочих документів та завершення аудиту складанням аудиторського висновку.

При написані курсової роботи були використані різноманітні джерела інформації, а саме: підручники з аудиту, автореферати на здобуття ступеню кандидата економічних наук, що стосуються аспектів аудиторської діяльності в Україні, монографії та періодичні видання.

1. Мета і завдання аудиту операцій з грошовими коштами

Більшість операцій, що здійснюються на підприємстві, пов'язані з рухом грошових коштів, зокрема, проведенням розрахунків між підприємствами. Тому аудит операцій з коштами, іншими активами та аудит стану розрахунків е дуже важливими.

Метою аудиту операцій з коштами, іншими активами та стану розрахунків є встановлення достовірності даних щодо наявності та руху грошових кошгів, повноти і своєчасності відображення інформації в зведених документах та облікових регістрах, правильності ведення обліку грошових коштів і розрахунків відповідно до прийнятої облікової політики, достовірності відображення залишків у звітності господарюючого суб'єкта.

Основними завданнями аудиту операцій з коштами, стану розрахунків та інших активів є:

v перевірка стану збереження готівки в касі;

v вивчення законності і доцільності проведення операцій з грошовими коштами та грошовими документами, своєчасності і повноти оприбуткування та витрачання грошових коштів;

v перевірка законності відкриття підприємством рахунків у банку, своєчасності одержання і обробки виписок банку по всіх відкритих рахунках;

v стану грошових коштів на рахунках на день проведення аудиту за даними виписок банку і за балансом підприємства;

v виявлення напрямів використання коштів, що зберігаються на банківських рахунках, оцінка правильності проведення взаємозаліків з кредитною установою;

v перевірка наявності договорів та їх реєстрації у відповідних журналах;

v перевірка правильності документального оформлення операцій з коштами, та іншими активами і відображення цих операцій в обліку і звітності;

v перевірка дотримання підприємством податкового законодавства по операціях, пов'язаних із рухом грошових коштів;

v оцінка стану внутрішнього контролю за рухом і збереженням грошових коштів та інших цінностей в касі;

v встановлення методу організації аудиту;

v забезпечення порядку збереження чекових книжок, контроль за випискою чеків та отримання за ними грошей.

Джерелами інформації для аудиту грошових коштів є: .

1) Первинні документи з обліку грошових коштів.

2) Облікові регістри, що використовуються для відображення господарських операцій з обліку коштів, розрахунків та інших активів

3) Акти та довідки попередніх ревізій, аудиторські висновки та інша документація, що узагальнює результати контролю.

4) Головна книга.

5) Звітність

Таблиця 1. Документування операцій з грошовими коштами

| № п/п

| Форма документу

| Первинні документи

| Призначення документу

|

| 1 | КО-1 | Прибутковий касовий ордер (ПКО) | Надходження готівки в касу |

| 2 | КО-2 | Видатковий касовий ордер (ВКО) | Видача готівки з каси |

| 3 | КО-3 | Журнал реєстрації прибуткових та видаткових касових документів | Для реєстрації в бухгалтерії ПКО, ВКО, чи документів, що їх замінюють |

| 4 | КО-4 | Касова книга | Для обліку касиром операцій з готівкою |

| 5 | КО-5 | Книга обліку прийнятих і виданих касиром грошей | Для обліку руху коштів в касі |

| 6 | Грошовий чек | Для одержання готівки з рахунку в банку | |

| 7 | Об'ява на внесок готівки | Для внесення готівки на рахунок в банку | |

| 8 | Супровідна відомість до сумки з грошовою виручкою | Застосовується при здачі готівки інкасатору | |

| 9 | ФКЧ-1 | Фіскальний касовий чек на товари (послуги) | Розрахунковий документ, надрукований реєстратором розрахункових операцій (РРО) при проведенні розрахунків за продані товари(надані послуги) |

| 10 | ФКЧ-2 | Фіскальний касовий чек видачі коштів | Розрахунковий документ, надрукований РРО при проведенні розрахунків у разі видачі коштів покупцеві при поверненні товару, компенсації послуг, прийнятті цінностей під заставу, виплаті виграшів у державній лотереї та в інших випадках |

| 11 | РК-1 | Розрахункова квитанція | Використовується при реєстрації розрахунків за продані товари (надані послуги) або при видачі коштів покупцеві у разі повернення товару, компенсації послуги, прийнятті цінностей під заставу та в інших випадках |

| 12 | П-53 | Платіжна відомість | Виплата грошових коштів з каси декільком особам |

| 13 | П-49 | Розрахунково-платіжна відомість | Розрахунок виплат по заробітній платі та її виплата з каси |

| 14 | Платіжне доручення | Письмове доручення банку, який обслуговує підприємство, на перерахування певної суми коштів з поточного рахунку в банку на рахунок постачальника |

Для досягнення поставленої мети та реалізації завдань аудитор повинен володіти нормативно-правовою базою, що стосується саме цієї ділянки перевірки.

2. Нормативно-правове регулювання операцій з грошовими коштами

Аудитор у своїй роботі постійно працює з різними нормативно-правовими документами. Сукупність нормативних актів складає нормативну базу аудитора. Вона поділяється на зовнішню і внутрішню.

Зовнішня нормативна база представлена у вигляді відповідних законів, постанов, наказів, інструкцій, положень, методичних матеріалів з обліку і звітності, матеріалів з оподаткування, національні положення (стандарти) бухгалтерського обліку та національних нормативів аудиту. Вони потрібні аудитору, щоб виявити законність та достовірне відображення господарських операцій, відповідність ведення бухгалтерського обліку і фінансової звітності, проведення аналізу та складання висновку.

Внутрішня нормативна база – облікова політика суб'єкта, різні методичні, інструкційні, розпорядчі документи з організації фінансово-господарської діяльності на конкретному підприємстві (накази, розпорядження, посадові інструкціі тощо). Вони підлягають аналізу та зіставленню з чинною методологією.

З метою правильного використання нормативно-правових актів при проведені аудиту аудитори повинні чітко розуміти компетенцію та положення органу, який видав відповідний нормативно-правовий документ, що стосується операцій з грошовими коштами, то основним нормативним документом, що регулює касові операції є Положення про ведення касових операцій в національній валюті в Україні, затверджений Постановою Правління Національного Банку України від 19.02.2001 року № 72. Вимоги цього Положення поширюються на юридичних осіб (крім установи банку і підприємства поштового зв'язку) незалежно від їх організаційно-правової форми і форм власності, їх відокремлені підрозділи, представництва іноземних організацій і фірм, які здійснюють підприємницьку діяльність, а також на зареєстрованих в установленому порядку фізичних осіб, які є суб'єктами підприємницької діяльності без створення юридичної особи, які здійснюють операції з готівкою в національній валюті та є обов'язковими для виконання з ними.

Крім цього Положення існують ще декілька документів, які регулюють операції з грошовими коштами в касі підприємства та на поточному рахунку, відкритому підприємством в установі банку. До них належать:

1. Інструкція про організацію роботи по готівковому обігу установами банків України, затверджена постановою Правління Національного Банку України від 19.02.01року № 69;

2. Наказ Міністерства статистики України “Про затвердження типових форм первинного обліку касових операцій” від 15.02.96р. № 51;

3. Наказ Президента України “Про застосування штрафних санкцій за порушення норм по регулюванню обігу готівки” від 12.06.95р. №436/95 із змінами і доповненнями;

4. Закон України “Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування і послуг” від06.07.95 р. №265/95-ВР із змінами і доповненнями;

5. Наказ ДПАУ “Про затвердження нормативно-правових актів” від 01.12.00 р. № 614;

3. Оцінка системи внутрішнього контролю і виявлення зон ризику

Будь-який економічний суб'єкт має свою цільову функцію, яка реалізується і досягається за допомогою ефективно діючого управління. Однією з функцій управління окремим суб'єктом є внутрішній контроль.

Внутрішній контроль будучи функцією управління виступає засобом двостороннього зв'язку між об'єктами управління і органом управління, інформуючи про дійсний стан об'єкта і фактичне виконання управлінських рішень. Основною його метою є об'єктивне вивчення фактичного стану справ у суб'єкта господарювання, виявлення та попередження тих факторів і умов, які негативно впливають на виконання прийнятих рішень і досягнення поставленої мети.

Так як внутрішній контроль являється невід'ємною частиною загальної системи управління, то в ході аудиторської перевірки аудитор зобов'язаний в першу чергу вивчити систему внутрішнього контролю клієнта, оскільки характер і якість комплексної аудиторської перевірки багато в чому залежить від того, настільки грамотно і достовірно аудитор дасть оцінку функціонування і ефективності системи внутрішнього контролю суб'єкта господарювання. Щоб повніше визначити характер, обсяг і зміст аудиторських процедур аудитор повинен дати оцінку системі внутрішнього контролю у клієнта. Основна мета вивчення та оцінки системи внутрішнього контролю клієнта – підготувати основу для планування аудиту, встановлення виду, термінів проведення і обсягу аудиторських процедур. В процесі такої оцінки встановлюється ймовірність наявності помилок в бухгалтерському обліку, які впливають на достовірність фінансової інформації. При цьому слід мати на увазі, що система внутрішнього контролю не може дати абсолютних гарантій щодо його ефективності, оскільки:

ü ніхто не може гарантувати відсутність корисливих мотивів у працівника, наділеного владою;

ü керівництво часто ігнорує контроль, який воно саме встановило;

ü можливі помилки, неточності в записах, підрахунках в результаті нерозуміння завдання, неохайності;

ü незважаючи на відбір кваліфікованих кадрів, які заслужили довіру, можливий вплив на них як всередині, так і за межами підприємства.

При перевірці операцій пов'язаних з рухом грошових коштів в касі і на поточному рахунку аудитор вивчає наступні питання:

1. наявність на підприємстві налагодженої системи проведення раптових перевірок каси з повним перерахуванням грошової готівки і перевіркою інших цінностей, які знаходяться в касі;

2. наявність на підприємстві наказу керівника, який встановлює періодичність перевірок;

3. наявність ознак формального проведення перевірок каси, призначення в комісію по проведенню перевірок постійно одних і тих же осіб, відсутність робочих записів ревізійної комісії, що додаються до акту та свідчать про перерахування банкнот, проведення перевірок каси на звітні дати, коли касир знає про них і заздалегідь готується;

4. надання права підпису прибуткових і видаткових ордерів іншим особам, крім головного бухгалтера і керівника підприємства, не відображене в розпорядженнях керівника підприємства;

5. формальне проведення перевірок каси при зміні (звільнені) касирі;

6. відсутність в штаті касира, коли ці функції покладені на облікового робітника без письмового розпорядження керівника підприємства;

7. наявність договорів про повну матеріальну відповідальність з касиром;

8. застосування на підприємстві РРО та внутрішній контроль за їх використанням.

Відповідальність за дотриманням порядку ведення касових операцій покладається на керівника підприємства, головного бухгалтера і касира.

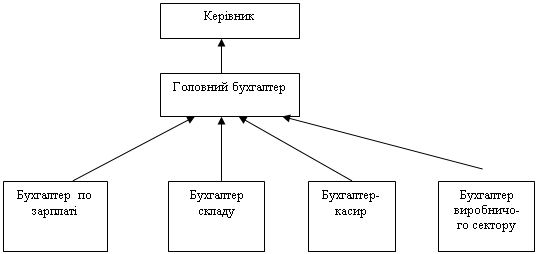

При проведені перевірки стану внутрішнього контролю аудитор маючи у своєму розпорядженні матеріали дослідження, виконаного перед укладанням договору, звіт попереднього аудиту, аудитор проводить вивчення системи внутрішнього контролю шляхом опитування персоналу замовника, проведення власного спостереження, спілкування з попереднім аудитором, вивчення організаційно-розпорядчої і облікової документації на місці, вивчення результатів ревізій і перевірок всіх перевіряючи органів, тощо. (див. мал.1)

Результати опитування вивчення системи внутрішнього контролю можуть бути оформлені в виді анкети (додаток 1). Відповіді можуть бути різноманітними і касир може не знати чи є на підприємстві наказ про проведення раптових ревізій каси, керівник підприємства – про необхідність укладання договору про повну матеріальну відповідальність з касиром. Не співпадання у відповідях на поставлені аудитором запитання можуть свідчити про слабкі сторони внутрішнього контролю.

З виявлення слабких сторін в питаннях дотримання нормативних документів по готівковому обігу аудитору необхідно детально вивчити акти перевірки дотримання порядку ведення операцій з готівкою контролюючими органами (додаток 2)

Взагалі оцінювання аудитором системи внутрішнього контролю проходить три етапи (див. мал. 2):

Оцінка системи внутрішнього контролю

|

Малюнок 2. Оцінка системи внутрішнього контролю

1) загальне ознайомлення з СВК;

2) первинна оцінка надійності СВК;

3) підтвердження достовірності оцінки СВК.

На першій стадії аудитору слід отримати загальне уявлення про специфіку і масштаб діяльності клієнта, систему його бухгалтерського обліку. За підсумками первинного ознайомлення аудитор повинен прийняти рішення про те чи доцільно йому в своїй роботі спиратись на систему внутрішнього контролю.

У випадку, якщо аудитор приймає рішення про те що він не може покладатись на систему внутрішнього контролю, він повинен планувати аудит таким чином, щоб аудиторські думка не ґрунтувалась на довірі до цієї системи. Це необхідно у тих випадках, коли надійність СВК оцінюється як “низька” або коли аудитору найбільш зручно чи економічно виправдано не спиратись на цю систему.

В тому випадку, якщо за підсумками загального ознайомлення з системою внутрішнього контролю економічного суб'єкта аудитор приймає рішення про те, що він може покладатися у своїй роботі на систему внутрішнього контролю, йому слід провести первинну оцінку надійності СВК. Вона здійснюється на основі методів і прийомів, які аудитори розробляють самостійно.

У процесі первинної оцінки надійності системи внутрішнього контролю аудитор зобов'язаний брати до уваги те, що:

Ø перевіряють бухгалтерську і господарську документацію клієнта всього звітного періоду, а не тільки окремих періодів часу;

Ø при перевірці необхідно приділити більше уваги тим періодам діяльності, в яких мала особливості чи відмінності порівняно з діяльністю типовою для всього періоду вцілому;

Оцінка окремих засобів контролю як “низькою” не виключає можливості оцінки надійності інших окремих засобів контролю як “середньої” чи “високої”.

Аудитор, який прийняв за підсумками процедури первинної оцінки рішення про довіру СВК зобов'язаний в ході аудиторської перевірки здійснювати процедури підтвердження достовірності цієї оцінки. Ці процедури здійснюються в період перевірки на основі методики і прийомів, які розробляються аудитором самостійно.

В тому випадку, якщо аудитор в ході процедури підтвердження надійності прийде до висновку про те, що оцінка надійності СВК в цілому виявиться нижчою від тієї, що була отримана в ході первинної оцінки, він зобов'язаний належним чином скоригувати порядок здійснення інших аудиторських процедур, щоб підвищити достовірність своїх висновків за результатами проведення аудиту.

Всі етапи оцінки СВК повинні належним чином документуватися із зазначенням документів, якими керувався аудитор, даючи відповідну оцінку надійності всієї СВК.

Показники того, що аудитор отримав необхідне знання системи бухгалтерського обліку і відповідності внутрішнього контролю, може бути те, що він знає про недоліки в цих системах, а отже може визначити певні зони ризику при ведені операцій з готівкою, а саме:

1. аудитор зобов’язаний повідомити клієнта про можливі порушення і допомогти їх усунути. Основні порушення готівкового обігу, за які накладаються стягнення показані ні малюнку 3.

Малюнок 3. Типові порушення в сфері готівкового обігу

2. оцінивши систему внутрішнього контролю аудитор на основі отриманої інформації планує і складає програму аудиторської перевірки руху грошових коштів в касі підприємства та поточному рахунку в банку.

4. Зміст програми аудиторської перевірки руху грошових коштів в касі і на поточному рахунку в банку

Для виконання плану аудитор повинен підготувати в письмовій формі програму аудиторської перевірки з визначенням в ній конкретних завдань і процедур для кожного об'єкту аудиту.

Програма аудиту – це детальний перелік змісту аудиторських процедур. Цей перелік є детальною інструкцією для асистентів аудитора та рядових учасників перевірки, який також є засобом контролю за якістю їх роботи. Програма повинна бути настільки деталізованою, щоб можна було використовувати її як інструкцію для виконавців аудиту, які беруть участь у перевірці. У програмі аудиту види, зміст та час проведення процедур повинні співпадати з прийнятими до роботи показниками загального плану аудиту. Вона містить перелік об'єктів аудиту по його напрямкам, а також час, який необхідно витратити на кожен напрямок аудиту або аудиторських процедур.

Аудитор затверджує програму, визначаючи суттєвість по процедурах аудиту, об'єкт аудиту з кожного питання окремо та масштаб перевірки.

Найчастіше для зручності програма оформлюється у вигляді таблиці. На початку програми як правило вказується:

¨ назва підприємства;

¨ період перевірки;

¨ дата перевірки;

¨ об'єкт перевірки.

У програмі крім прізвища також вказують ініціали аудитора, який робив перевірку конкретного об'єкта аудиту, час, який необхідно витратити на перевірку конкретного об'єкта перевірки, та передбачають місце для поміток про фактичне виконання плану аудиту з кожного питання.

Програма по кожному об'єкту аудиту підписується керівником групи аудиторів або керівником аудиторської фірми.

Існує два типи підготовки програми: максимально жорсткий і максимально гнучкий. Найбільш вдалою являється змішана форма програми, коли аудитор, маючи основну програму, складає свою з урахуванням специфічних властивостей. Наприклад, основна програма може включати наступні об'єкти аудиту:

1. Основні відомості про підприємство

2. Правові основи діяльності підприємства:

Ø правовий аналіз установчих документів;

Ø наявність державних дозволів на проведення окремих видів діяльності;

3. Оцінка діючої системи обліку та внутрішнього контролю:

Ø форма рахівництва, рівень автоматизації бухгалтерського обліку;

Ø перевірка бухгалтерської комп'ютерної програми на предмет ймовірності допущення нею помилок в обліку;

Ø організація бухгалтерського обліку у відповідності з діючими вимогами;

Ø дотримання прийнятої методології відображення окремих господарських операцій;

Ø оцінка діючої системи внутрішнього контролю;

Ø правильність виведення результатів проведених інвентаризацій.

Похожие работы

... аудиту по його напрямкам, а також час, який необхідно витратити на кожен напрямок аудиту або аудиторських процедур. Для ТзОВ «Цегельний завод «Промінь» розроблена програма аудиту грошових коштів та оцінки платоспроможності підприємства (Додаток Д). 2. Методика аудиторської перевірки грошових коштів та платоспроможності ТЗОВ Цегельний завод «Промінь» 2.1 Опис альтернативних облікових рі ...

... особливого контролю з боку державних органів. Як ми бачимо, облік касових операцій достатньо жорстко регламентований законодавством при тому, що документообіг при вчиненні цих операцій дуже ємний. 2. Організація обліку грошових коштів в касі на прикладі сумської науково-дослідної станції “Семичи” 2.1 Організаційно-економічна характеристика підприємства. Сумська науково-дослідна станція “ ...

... рух грошових коштів на поточному рахунку. Вона замінює собою регістр аналітичного обліку по поточному рахунку і одночасно служить підставою для бухгалтерських записів. Відображення руху грошових коштів на рахунках бухгалтерського обліку. Оформлення чекової книжки є послугою банку, оплату якої слід відобразити в обліку так само, як і оплату інших наданих підприємству послуг. Для перерахування з ...

... окрім того в ручну веде облік реєстрів додаткового призначення. ВИСНОВКИ Бакалаврська робота виконана робота на тему: „Облік готівкових та касових операцій ” присвячена розгляду організації, бухгалтерському обліку та інвентаризації касових операцій на прикладі приватного підприємства «Індустрія Клімату». В процесі її написання були вивчені і проаналізовані теоретичні питання стосовно теми, ...

0 комментариев