И 203.2 могут открываться субсчета второго порядка

Все основные средства должны находиться на ответственном хранении должностных лиц, назначенных приказом руководителя учреждения

Карточка ф.ОС-9 предназначена для учета библиотечных фондов и сценическо-постановочных средств

На субсчете 070 "Малоценные предметы на складе" учитываются малоценные предметы, находящиеся на складе, независимо от их стоимости

Распорядителям, не осуществляющим перевод средств учреждениям, находящимся в их ведении, открывается счет на расходы учреждения

На субсчете 120 учитываются движение и наличие средств в кассе учреждения

Списание с баланса сумм дебиторской и кредиторской задолженности осуществляется в следующем порядке

Плата за содержание детей в школах-интернатах вносится родителями ежемесячно не позднее 10-го числа текущего месяца, за который вносится плата

На субсчете 177 "Расчеты с депонентами" учитываются суммы заработной платы и стипендий, не полученные в установленный срок

Навигация

Все основные средства должны находиться на ответственном хранении должностных лиц, назначенных приказом руководителя учреждения

Бухгалтерия для бюджетных организаций

261666

знаков

0

таблиц

0

изображений

44. Все основные средства должны находиться на ответственном хранении должностных лиц, назначенных приказом руководителя учреждения.

Лица, ответственные за хранение основных средств, ведут инвентарные списки основных средств ф.ОС-13. Ответственные лица следят за сохранностью основных средств и ведут по ним учет всех изменений.

При смене ответственного лица производится инвентаризация основных средств, находящихся на его хранении, о чем составляется приемо-сдаточный акт. Акт утверждается руководителем учреждения.

45. Основные средства отражаются в бухгалтерском учете и отчетности по первоначальной стоимости, т.е. по фактическим расходам на их приобретение, сооружение и изготовление, включая налог на добавленную стоимость (кроме их приобретения за счет средств от предпринимательской деятельности), а объекты, которые подвергались переоценке, - по восстановительной стоимости. Изменение первоначальной стоимости основных средств допускается лишь в случаях переоценки, достройки, дооборудования, реконструкции, модернизации и частичной ликвидации соответствующих объектов.

Основные средства, приобретаемые в иностранной валюте, отражаются в учете в рублях путем пересчета иностранной валюты по курсу Центрального банка Российской Федерации на дату совершения операции. При этом курсовая разница, возникшая в связи с изменением курса рубля с даты принятия на учет объектов основных средств до даты окончательного расчета (доплаты) за них, относится на увеличение (уменьшение) стоимости объектов основных средств.

Расходы по капитальному ремонту на увеличение стоимости основных средств не относятся.

Книги, учебники и другие издания, включенные в фонд библиотек, учитываются по номинальной цене, включая стоимость первоначального их переплета. Расходы на ремонт и реставрацию книг, в том числе и вторичный переплет, на увеличение стоимости книг, не относятся и списываются на соответствующие статьи расходов по смете доходов и расходов учреждения.

На основные средства учреждения амортизационные начисления не производятся, а начисляется износ.

46. Поступление основных средств, внутреннее перемещение, выдача их со склада оформляются следующими первичными документами:

акт приемки-передачи основных средств в бюджетных учреждениях ф.ОС-1 бюдж.;

накладная на внутреннее перемещение основных средств ф.ОС-2;

акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов ф.ОС-3 (0306002);

накладная (требование) ф.434.

При поступлении основных средств от других учреждений и организаций комиссией, назначенной руководителем учреждения, составляется акт приемки-передачи основных средств ф.ОС-1 бюдж. в двух экземплярах. К акту прилагается техническая документация, относящаяся к данному объекту (паспорт, чертежи и др.). Акт утверждается руководителем учреждения.

Объекты основных средств, приобретенные у поставщиков, приходуются на балансе по документам поставщика, на которых материально ответственное лицо должно расписаться в получении этих ценностей с указанием даты оприходования.

Накладная на внутреннее перемещение основных средств ф.ОС-2 применяется при передаче объектов основных средств от одного материально ответственного лица другому внутри учреждения или при централизованном учете - от одного учреждения другому.

Приемка законченных работ по достройке и дооборудованию объекта, производимых в порядке капитальных вложений, оформляется актом ф.ОС-3 (0306002). В акте указывается изменение технической характеристики и первоначальной стоимости объекта, вызванное реконструкцией и модернизацией. Акт подписывается ответственными лицами, производящими работу и принимающими работу.

Выдача основных средств со склада производится по накладным (требованиям) ф.434, которые утверждаются руководителем учреждения. При этом накладная (требование) ф.434 выписывается в двух экземплярах.

47. Выбытие основных средств производится учреждением в установленном действующим законодательством порядке.

Основные средства, полученные и переданные учреждениями безвозмездно, отражаются в бухгалтерском учете по рыночной стоимости.

Для оформления списания пришедших в негодность основных средств применяются: акты о списании основных средств в бюджетных учреждениях ф.ОС-4 бюдж.; акты о списании транспортных средств в бюджетных учреждениях ф.ОС-4а бюдж.; акты о списании исключенной из библиотеки литературы в бюджетных учреждениях ф.444. Указанные акты составляются постоянно действующей комиссией, назначенной приказом руководителя учреждения.

Разборка и демонтаж основных средств до утверждения актов о их списании не допускается.

Детали и узлы, изготовленные с применением драгоценных металлов, а также детали и узлы, изготовленные из черных и цветных металлов и не используемые для нужд учреждения, подлежат реализации соответствующим организациям, имеющим лицензии на данный вид деятельности. Списанные с баланса детали и узлы, изготовленные с применением драгоценных металлов, учитываются учреждением в соответствии с нормативными правовыми актами федеральных органов исполнительной власти, согласованными с Министерством финансов Российской Федерации.

Стоимость материалов, полученных от разборки отдельных объектов основных средств и остающихся в распоряжении учреждения, относится:

по предметам, приобретенным за счет бюджетных средств, - на целевые средства на содержание учреждения и другие мероприятия (субсчет 270);

по предметам, приобретенным за счет средств, полученных от предпринимательской деятельности, - на увеличение средств на содержание и развитие материально-технической базы (субсчет 241);

по предметам, приобретенным за счет целевых средств и безвозмездных поступлений, - на целевые средства на содержание учреждения и другие мероприятия (субсчет 270).

Суммы, вырученные учреждением от реализации неиспользуемого оборудования и других объектов основных средств, а также материалов, полученных от разборки основных средств, остаются в распоряжении учреждения и относятся:

а) в размере балансовой (первоначальной или восстановительной) стоимости:

по предметам, приобретенным за счет бюджетных средств, - на целевые средства на содержание учреждения и другие мероприятия (субсчет 270);

по предметам, приобретенным за счет средств, полученных от предпринимательской деятельности, - на увеличение средств на содержание и развитие материально-технической базы (субсчет 241);

по предметам, приобретенным за счет целевых средств и безвозмездных поступлений, - на прочие целевые средства на содержание учреждения и другие мероприятия (субсчет 270);

б) в размере превышения между продажной ценой и балансовой стоимостью за вычетом расходов, связанных с реализацией и налогом на добавленную стоимость, - на субсчет 400 "Доходы отчетного периода".

Суммы, полученные учреждениями от реализации зданий, сооружений, передаточных устройств, находящихся в оперативном управлеа_dии, а также от реализации материалов, полученных от разборки этих аf1новных средств, полностью перечисляются в доход соответствующего бюджета.

В случае нарушения порядка списания с баланса основных средств, а также бесхозяйственного отношения к материальным ценностям, виновные в этом лица привлекаются к ответственности в установленном порядке.

Передача зданий и сооружений производится в установленном действующим законодательством порядке.

48. Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств является объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое, и предназначенный для выполнения определенной работы. Комплекс конструктивно-сочлененных предметов - это один или несколько предметов одного или разного назначения, смонтированных на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

В случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

Учет основных средств ведется в полных рублях, кроме библиотечных фондов. Суммы копеек регулируются соответствующими субсчетами счетов 14, 24, 27.

Инвентарным объектом по субсчету "Здания" является каждое отдельно стоящее здание. В состав здания входят все коммуникации внутри здания, необходимые для его эксплуатации, как-то: система отопления внутри здания, включая и котельную установку для отопления (если последняя находится в самом здании), внутренняя сеть водо-газо-провода и канализации со всеми устройствами, внутренняя сеть силовой и осветительной электропроводки со всей осветительной арматурой, внутренние телефонные и сигнализационные сети и вентиляционные устройства общесанитарного значения, подъемники (лифты).

Если здания примыкают друг к другу и имеют общую стену, но каждое из них представляет собой самостоятельное конструктивное целое, они считаются отдельными инвентарными объектами.

Надворные постройки, ограждения и другие надворные сооружения, обслуживающие здание (сарай, забор, колодец и др.), составляют вместе с ним один инвентарный объект. Если эти постройки и сооружения обслуживают два и более зданий, они считаются самостоятельными инвентарными объектами.

Наружные пристройки к зданию, имеющие самостоятельное хозяйственное значение, отдельно стоящие здания котельных, а также капитальные надворные постройки (склады, гаражи и т.д.) являются самостоятельными инвентарными объектами.

Для организации учета и обеспечения контроля за сохранностью основных средств каждому объекту, кроме библиотечных фондов, независимо от того, находится ли он в эксплуатации, в запасе или на консервации, присваивается инвентарный номер, который состоит из восьми знаков. Первые три знака обозначают субсчет, четвертый - группу и последние четыре знака - порядковый номер предмета в группе. По тем субсчетам, по которым не выделены группы, четвертый знак обозначается нулем. Например, инвентарный номер 01010001 обозначает: субсчет 010 "Здания", группа 1 - здания производственного назначения, порядковый номер объекта 0001; инвентарный номер 01630005 обозначает: субсчет 016, группа 3 - хозяйственный инвентарь, порядковый номер предмета 0005.

Когда инвентарный объект является сложным, т.е. включает те или иные обособленные элементы, составляющие вместе с ним одно целое, на каждом таком элементе должен быть обозначен тот же инвентарный номер, что и на основном, объединяющем их объекте.

Присвоенный инвентарному объекту номер может быть обозначен путем прикрепления металлического жетона, нанесен краской или иным способом. В тех случаях, когда инвентарный объект имеет несколько частей, имеющих разный срок полезного использования и учитывающихся как самостоятельные инвентарные объекты, каждой части присваивается отдельный инвентарный номер. Если по объекту, состоящему из нескольких частей, установлен общий для объекта срок полезного использования, указанный объект числится за одним инвентарным номером.

Кроме того, при автоматизированной системе учета основных средств объектам присваиваются коды основных средств в соответствии с Общероссийским классификатором основных фондов (ОКОФ).

Инвентарный номер, присвоенный объекту основных средств, сохраняется за ним на весь период его нахождения в данном учреждении.

Инвентарные номера списанных с бухгалтерского учета объектов основных средств не присваиваются вновь принятым к бухгалтерскому учету объектам.

Арендованные основные средства учитываются у арендаторов на забалансовом счете 01 "Арендованные основные средства" под инвентарными номерами, присвоенными им арендодателем.

49. Стоимость приобретенных основных средств записывается в дебет соответствующих субсчетов счета 01 и кредит соответствующих субсчетов главы "Средства учреждений" или главы "Расчеты". Одновременно делается запись по дебету соответствующего субсчета счетов 20, 22 и кредиту субсчета 250.

На сумму выбывших из эксплуатации основных средств производится запись по кредиту соответствующих субсчетов счета 01 и дебету субсчетов 020, 250.

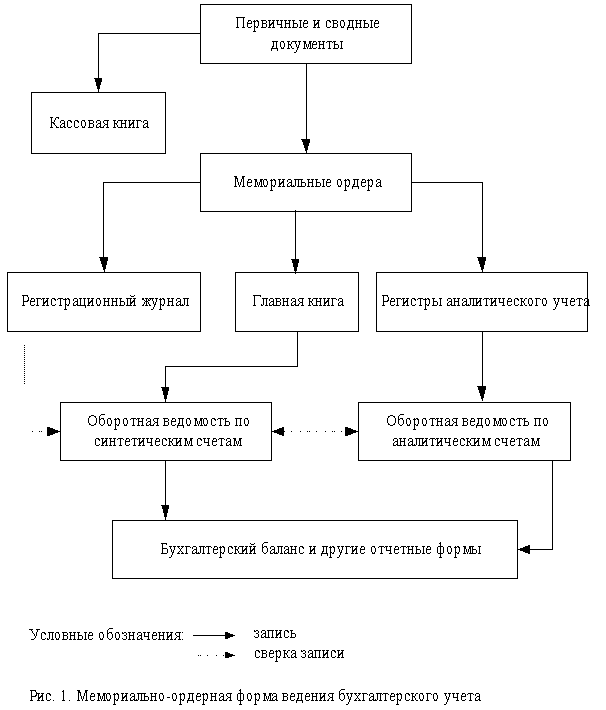

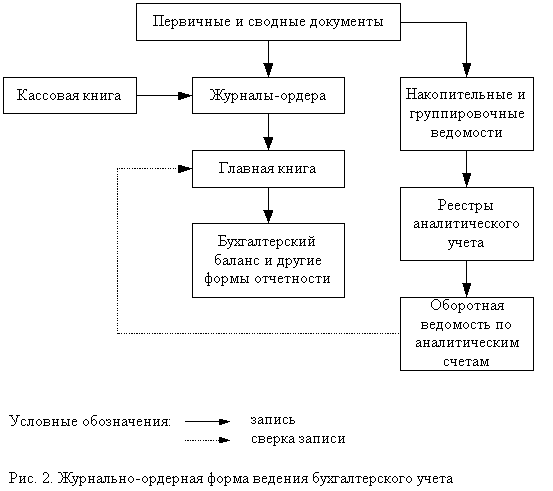

Учет операций по выбытию и перемещению основных средств ведется в накопительной ведомости ф.438 (мемориальный ордер 9). Записи в накопительную ведомость производятся по каждому документу. При этом в графе "Итого" записывается сумма выбывших и перемещенных объектов основных средств, которая должна равняться сумме записей по дебету субсчетов. По окончании месяца итоги по субсчетам записываются в книгу "Журнал-главная".

50. Аналитический учет основных средств ведется на инвентарных карточках:

инвентарная карточка учета основных средств в бюджетных учреждениях - ф.ОС-6 бюдж.;

инвентарная карточка учета основных средств в бюджетных учреждениях (для животных, многолетних насаждений и капитальных расходов по улучшению земель) - ф.ОС-8;

инвентарная карточка группового учета основных средств - ф.ОС-9.

Карточки ведутся по каждому инвентарному объекту.

Инвентарные карточки ф.ф.ОС-6 бюдж., ОС-8, ОС-9 регистрируются в описи инвентарных карточек по учету основных средств ф.ОС-10. Опись ведется в одном экземпляре. Записи в ней производятся в разрезе групп основных средств с указанием года открытия карточек. Для каждой группы отводится соответствующее количество страниц. Нумерация ведется по каждой группе, начиная с номера 1. В централизованных бухгалтериях описи ведутся в таком же порядке по каждому обслуживаемому учреждению. При выбытии и перемещении основных средств в графе "Примечание" описи указывается дата (число, месяц, год) и номер мемориального ордера.

51. Карточка ф.ОС-6 бюдж. предназначена для учета зданий, сооружений, передаточных устройств, машин и оборудования, инструментов, производственного (включая принадлежности) и хозяйственного инвентаря, транспортных средств и др. Записи в ней производятся на основании первичных учетных документов: актов приемки о вводе в эксплуатацию, технических паспортов заводов-изготовителей и других документов. В карточке указываются характерные признаки объектов: инвентарный номер объекта, чертеж, модель, тип, марка, заводской номер, дата выпуска (изготовления), дата и номер акта ввода основных средств в эксплуатацию, сведения об износе и др. Кроме того, записывается краткая индивидуальная характеристика для всех объектов основных средств. В тех случаях, когда в составе оборудования, приборов, вычислительной техники и т.д. имеются драгоценные металлы, указывается перечень деталей, в составе которых имеется драгоценный металл, наименование детали и масса металла, указанная в паспорте.

При перемещении основных средств внутри учреждения производится запись на лицевой стороне этой карточки.

52. Карточка ф.ОС-8 служит для учета рабочего, продуктивного и племенного скота, а также для учета многолетних насаждений и капитальных расходов по улучшению земель (без сооружений).

В карточке приводится индивидуальная характеристика животного с указанием возраста, масти, тавра, клички и т.п.

Многолетние насаждения учитываются по инвентарным объектам с указанием вида насаждения, количества высаженных единиц и площади. В стоимость объекта включается сумма всех расходов, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ.

Учет капитальных расходов по улучшению земель ведется в разрезе мероприятий: планировка земельных участков, корчевка площадей под пашню, расчистка зарослей, очистка водоемов с указанием занимаемой площади и стоимости выполненных работ по каждому мероприятию.

Похожие работы

... расхода за счет предпринимательской деятельности и превышение дохода над расходами предпринимательской деятельности. Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету БУХГАЛТЕРСКИЙ УЧЁТ В БЮДЖЕТНЫХ ОРГАНИЗАЦИЯХ Билет № 21 81. Оборотные ведомости. 82. Учёт продукции подсобных сельских и учебно-опытных хозяйств. 83. Оформите ...

... учетной документации», но и отдельные формы первичных учетных документов класса 03 ОКУД «Унифицированная система первичной учетной документации». Изменения, которые Инструкция №107 вносит в бухучет бюджетных организаций, весьма значительны и затрагивают все участки учета. Но в первую очередь необходимо сказать об ограничениях в выборе форм и способов ведения бухгалтерского учета и изменениях в ...

... организации. В бухгалтерской отчетности отражаются нарастающим итогом имущественное и финансовое положение учреждения, результаты деятельности за отчетный период. Бухгалтерскую отчетность бюджетных организаций подразделяют на годовую, квартальную и месячную. Отчетным годом для организации считается период с 01 января по 31 декабря включительно. Годовые отчеты составляются по состоянию на 01 ...

... материала по бухгалтерскому учету пришли к заключению о необходимости более детального изучения особенностей ведения бухгалтерского учета в бюджетной организации по видам хозяйственных средств на примере одного из учреждений. 2. Бухгалтерский учет и организация финансов государственного учреждения на примере ГУНО «Государственное ветеринарное управление Сокольского района 2.1 Краткая ...

0 комментариев