Сумма дебетовых оборотов всегда тождественна сумме кредитовых

Сумма сальдо всех аналитических счетов должна быть равна сальдо того синтетического счета, к которому они были открыты

Учетный остаток почти никогда не бывает равен фактическому. Это связано с ошибками в учете, процессами естественной убыли ценностей, хищениями и т. п

Сумма сальдо всех счетов предыдущего порядка должна быть равна сальдо того последующ/его счета, к которому они были открыты

Сумма сальдо по всем счетам равна нулю

Соколов Я-В

Константная бухгалтерия. Начиная с середины XIX в. делались попытки (Ф.Вилла и А.Тонциг) создать единую систему патримонального и камерального учета

Навигация

Учетный остаток почти никогда не бывает равен фактическому. Это связано с ошибками в учете, процессами естественной убыли ценностей, хищениями и т. п

История бухучета

452912

знаков

0

таблиц

1

изображение

20. Учетный остаток почти никогда не бывает равен фактическому. Это связано с ошибками в учете, процессами естественной убыли ценностей, хищениями и т. п.

21. Дебиторская задолженность (даже если она резервировалась) никогда не может полностью отражать суммы, которые будут получены. Это связано с тем, что не все дебиторы гасят свою задолженность.

22. Бухгалтерский учет нельзя понять из него самого. Он описывает процедуры регистрации фактов хозяйственной жизни, но не раскрывает их содержания. Их можно читать, но понять с помощью бухгалтерского учета невозможно. Анализ привносится в учет, а не органически вытекает из него. Поскольку каждый видит в учетных данных то, что его прежде всего интересует, то одна и та же учетная процедура может быть интерпретирована по-разному. Отсюда различие школ в бухгалтерском учете.

23. Собственник, рассматривая бухгалтерскую отчетность, видит устаревшие данные, он узнает, в лучшем случае, результаты работы предприятия за прошлый период, а ему надо в данный момент думать о будущем, в частности, решить, продолжать ли свое дело или его надо ликвидировать. Собственник и бухгалтер должны принять по устаревшим отчетным данным серьезное решение в условиях большой неопределенности. Значение парадокса усугубляется тем, что методология исчисления прибыли за отчетный период носит весьма условный характер, а аудиторское заключение только подтверждает условность принятой бухгалтером методологии, причем прибыль трактуется как плата за риск.

Приведенные парадоксы оказывали существенное влияние на формирование научного мировоззрения представителей итальянской (где они в

определенной степени игнорировались); французской (в которой их пытались разрешить эмпирическими способами); немецкой (где хотели рассмотреть и растворить их в учетных процедурах) и английской (где их надеялись понять) школ.

Рождение науки: Италия

С начала XIX в. в итальянском учете наметились две тенденции: первая выводила учет из отношений, возникающих в связи с движением и хранением ценностей (юридическое направление), и вторая, основанная на учете ценностей (экономическое направление).

Первая тенденция неразрывно связана с именами Н. д'Анастасио и Д. Борначини.

Истоки юридического направления. Никколо д'Анастасио (1803) выдвинул две важные мысли: 1) учет — это регистрация прав и обязательств собственника и 2) в центре учетной системы стоит счет Капитала. Все факты хозяйственной жизни должны затрагивать этот счет. Например, оприходование товаров, поступивших от поставщиков, оформлялось проводками: дебет счета Товаров, кредит счета Капитала и дебет счета Капитала, кредит счета Поставщиков. Это объясняется тем, что кладовщик получает товары не от поставщика, а от собственника, которому поставщик продает их*. Иногда эту систему называли четверной, ибо каждая операция требовала минимум четыре записи. Такой подход усиливал контрольное значение бухгалтерской регистрации, так как на одном счете и притом главном — Капитал — должны были получаться контрольные итоги, подтверждающие правильность разноски хозяйственных операций. Четверная бухгалтерия д'Анастасио предполагала учет движения ценностей межцу участниками хозяйственного процесса и смену их прав и обязательств. При этом любое движение, утверждал д'Анастасио, протекает из одного места в другое и имеет двойной эффект. Отсюда необходимость двойной записи. Счета — это «станции», созданные для отражения изменений правоотношений лиц, участвующих в хозяйственном процессе [Melis, 1950, с. 730]. Д'Анастасио оказал большое влияние на Ф. Виллу и очень большое — на Д. Чербони.

Для Джузеппе Борначини (1818) бухгалтерия — искусство ведения, предвидения и регулирования административньк распоряжений. Контроль — вот истинная функция учета. На Борначини оказали влияние труды Э.Т. Джонса, сторонником которого Борначини и был [там же, с. 731—732].

Истоки экономического направления. Сторонники экономического направления (вторая тенденция) считали, что в конечном итоге на всех счетах учитываются ценности, т. е. нечто материальное, и назвали свою теорию материалистической. Ее истолкование было дано миланским автором

Дебет счета Товаров, кредит счета Капитала означает выполнение договора о материальной ответственности, дебет счета Капитала, кредит счета Поставщиков — договора-поставки.

Джузеппе Людовико Криппой (1838). Он указывал, что «цель учета состоит в исследовании результатов хозяйственной деятельности» [Цит.: Гадаган, 1923, с. 112], которая сопряжена с постоянными изменениями объема и состава имущества. Эти изменения и есть предмет учета.

Все счета делятся на две группы капитала и его частей, вторые раскрывают структуру первых. Для Криппы недопустимо утверждение о том, что бухгалтерия учитывает права и обязательства лиц,, участвующих в хозяйственном процессе. Учет, и он настаивал на этом, фиксирует изменение ценностей, движение вещей, а динамика обязательств — это только следствие, причем далеко не самое значительное, хозяйственного процесса. Юридическая теория подменяет суть формой, а причину — следствием*.

Ломбардская школя. Итак, д'Анастасио и Криппа возвестили о возникновении новой науки — бухгалтерии**. Но отцом этой науки суждено было стать другому бухгалтеру, создателю ломбардской школы Франческо Вилле (1801—1884). Он совершил великий синтез юридических и экономических целей учета, систематизировал бухгалтерские знания, концептуально осмыслил основные учетные категории***. Юрист по образованию, работник финансовых органов, разносторонне образованный человек (автор книги о паровых машинах и переводчик математических трудов). Вилла искренне считал и при этом не ошибался, что все его предшественники говорили о бухгалтерии только как об искусстве ведения счетов и книг [Цит.: Melis, 1950, с. 749], для того чтобы бухгалтерия поднялась до уровня науки, она должна исследовать свои принципы и категории. На практике она представляет собой комплекс экономико-административных понятий, прилагаемых к ведению счетов и книг [Цит.: там же, с. 749]. Ее цель — контроль организации хозяйства и имущества. Контроль предполагает сохранность ценностей и эффективность их использования, вскрытие резервов, обеспечение максимальных результатов при минимальных затратах [там же, с. 750 и 701]. Это положение сделало Виллу, по словам Мелиса, отцом итальянской бухгалтерии [там же, с. 750].

Сущность своих взглядов Вилла формулировал так: «Счетоводство, применяя этот термин в широком смысле слова, включает в себя серию экономических и административных знаний, необходимых для искусства вести книги; цель счетоводства состоит в том, чтобы контролировать движение

* Криппа утверждал, что бухгалтерский учет представляет собой единую систему взглядов, единый язык, сказал бы он, живя в XX в., и что поэтому настоящему бухгалтеру безразлично, работать ли в торговле, промышленности, строительстве и т. д.

** Как только бухгалтеры стали считать свое дело наукой, их усилия были направлены на поиски удачных и исчерпывающих определений ее предмета и метода. Поиски приводили к самым различным результатам, и еще не успел закончиться XIX в., как стали раздаваться голоса скептиков. Винченцо Джитти (1856—1945) скромно считал, что просто еще недостаточно познаны «истинные принципы» двойной бухгалтерии, а Мишель Рива (1830—1903) с грустью констатировал, что «двойная бухгалтерия собственно не имеет еще определения, и ни один еще автор не мог правильно указать, в чем она состоит». Вполне разделял эти утверждения Ф. Гюгли [Гюгли, 1916, с. 9].

««« Его основной труд вышел в 1840 г. Мелис и Фламминк считают этот год моментом рождения бухгалтерской науки [Vlaemminck, с, 172].

хозяйственных ценностей, находящихся в хозяйстве к началу какого-либо периода (это ошибка, ибо контролировать обороты по крайней мере не менее важно, чем контролировать сальдо,— Я. С.); далее цель счетоводства состоит в том, чтобы отмечать предполагаемые доходы и расходы в связи с выполненными доходами и расходами» [Цит.: Галаган, 1928, с. 51]. Существенно введение в понятие цели счетоводства отражения предполагаемых результатов. Это бьшо следствием идей камеральной бухгалтерии, в частности, как указывал Мелис, трудов И. Шротга. Дело в том, что свою практическую работу Вилла строил по принципам камеральной бухгалтерии и именно они повлияли на его концепции. Кроме того, он осознавал, что введение в учет предполагаемых результатов давало возможность использования аппарата теории вероятностей для экстраполяции финансовых результатов, и ставило теорию бухгалтерского учета в прямую связь с математикой. На эту связь в той или иной степени обращали внимание многие видные авторы, некоторые из них даже склонны были считать бухгалтерию отраслью прикладной математики — Леоте, Гильбо, Шер и др. Только в самом конце века наметилась резкая оппозиция такому взгляду.

Бухгалтерский учет, согласно Вилле, включает три части: 1) область экономико-административных отношений (теория учета); 2) правила ведения регистров и их практическое использование; 3) организация управления, в том числе и ревизия счетов.

Управление — часть административного права, оно осуществляется не путем контроля ценностей, а посредством контроля деятельности работников предприятия, из которых решающую роль играют материально ответственные лица — хранители, как их называл Вилла. Хранители, принимая товары, принимали на себя ответственность перед собственником, которая увеличивается при поступлении и уменьшается при списании ценностей. Все счета в учете должны открываться агентам (работающим внутри предприятия) и корреспондентам (физическим и юридическим лицам, работающим или функционирующим на стороне).

Поскольку управление предполагает постоянное перемещение прав и обязательств между агентами и корреспондентами, возникает необходимость непрерывного увеличения ответственности у одних и уменьшения ее у других лиц. Так, координация прав и обязательств определяет двойную запись: лицо, чья ответственность увеличивается,— дебетуется, чья уменьшается — кредитуется [Галаган, 1923, с. 201—202]. Таким образом. Вилла не без влияния д'Анастасио перешел от персонификации к персонализации счетов, вместо отождествления счета с лицом он вводил счет для лица. При этом объектом учета, так же как и Криппа, Вилла считал не правовые отношения, а материальные или денежные ценности, в связи с которыми возникают эти отношения. Бухгалтерский учет выступал у него как комплексная экономико-правовая дисциплина, при этом он подчеркивал, что речь идет не просто о юриспруденции, а об административном праве. Поскольку последнее трактовалось расширительно, бухгалтерский учет раздвигал свои границы. Это дало возможность некоторым современным исследователям (Р. Онида)

утверждать, что Вилла был начинателем науки об управлении предприятием [Onida, с. 16]. Системы счетоводства Вилла выделял по типам хозяйств. Каждая такая система — «это организм, направленный на имущество хозяйства с тем, чтобы сделать его максимально продуктивным». Частями системы выступают счета, каждый счет «привязан к стоимости» [Melis, 1950, с. 750], каждый счет, повторял он вслед за Криппой, материальный*.

Все счета Вилла делил на три группы: 1) депозитные (имущественные), 2) личные и 3) методологические итоговые (счет Убытков и прибылей, счета вступительного и заключительного баланса)**. То, что личные счета носят юридический характер, не вызывает сомнений. Но и счета депозитные нужно рассматривать как счета, открытые для хранителей ценностей [Галаган, 1928, с. 201]. «На дебет счетов хранителей записывается увеличение их обязательств перед собственником, на кредит счета хранителей записывается уменьшение их обязательств перед собственником» [Цит.: там же, с. 201]. Однако за этим чисто юридическим объяснением следует, развивая и дополняя его, чисто экономическое: «Каждая хозяйственная операция всегда сводится к получению и к выдаче определенных хозяйственных ценностей» [там же, с. 202]. Таким образом. Вилла*** как бы расслоил двойную запись и информацию, которую она несет, на юридическую и экономическую.

Тосканская школа. Юридический аспект (слой) бухгалтерской теории был развит тосканской школой бухгалтеров, основателем которой был Франческо Марчи (1822—1871). Он учился по книгам Дегранжа, а потом всю жизнь боролся с идеями своего наставника****. По Марчи, суть предприятия в людях, в нем или с ним работающих. Поэтому необходимо выделить четыре группы лиц — агентов (материально ответственных лиц), корреспондентов (лиц, с которыми ведутся расчеты), администратора и собственника. Каждой группе лиц соответствуют отдельные счета. Все лица, связанные с предприятиями, находятся в определенных юридических отношениях, смысл которых раскрывается в учете. Каждый факт хозяйственной жизни сводится к изменению юридических отношений между участниками хозяйственного

• В отличие от многих бухгалтеров, стремившихся ограничить число счетов (Дегранж — до 5, Чербони — до 4, Езерский — до 3), Вилла совершенно правильно подчеркнул, что число синтетических счетов зависит от цели, поставленной либо администрацией, либо государством.

•• Это было развитием старой классификации Манчини, но в новой терминологии: «живые» счета названы личными, «мертвые» — депозитными, а новая группа итоговых счетов, по мнению Виллы, составляет краеугольный камень учета, и именно она приводит к возникновению двойной бухгалтерии, цель которой — преодолеть недостатки простой [Peragallo, с. 107].

•** В Милане одна из улиц названа в его честь — Вилла.

"" Дело в том, что труды д'Анастасио и Криппа были мало оценены их современниками. Учет в Италии находился под сильнейшим французским влиянием. Первым начал бороться с ним Вилла, который истолковывал американскую форму Дегранжа, состоящую из пяти счетов, — чинквеконтасти как частный случай своей теории. Марчи называл теорию Дегранжа мошеннической, ибо нельзя собственнику дебетовать и кредитовать самого себя [Peragallo, с. 102]. Критика показалась убедительной, и прозелит Дегранжа — Парметлер отрекся от «французской болезни» (Peragallo, с. 103].

процесса. Поэтому правовая структура предприятия определяет его экономическое положение. Центральной фигурой в управлении признается администратор. Через его счет (мысленно) проходят все хозяйственные операции.

Марчи был убежденным сторонником персонализации (за каждым счетом стоит человек). И этот подход оправдывал себя в крупных предприятиях, но в небольших фирмах, где хозяин выполняет все функции, Марчи прибегал к персонификации, объясняя ситуацию тем, что собственник как бы проецирует свои функции (символически) на учетные объекты [Peragallo, с. 103].

Этот подход приводил Марчи к формулированию правила двойной записи: «Тот, кто получает ценность, или становится должником, — дебетуется, тот, кто выдает ценность, или становится заимодавцем, — кредитуется» [там же, с. 103].

Но подлинным главой тосканской школы был Джузеппе Чербони (1827—1917) — создатель логисмографии. У логисмографии были предшественники: Вентури, Дегранж, д'Анастасио, Вилла и Марчи.

Для Чербони бухгалтерский учет — наука административных функций и административных действий. Тем самым бухгалтерия рассматривалась как часть юриспруденции. Его учение, доведенное до практической реализации, названо логисмографией*. Оно предусматривало иерархическую последовательную дифференциацию счетов и структуры бухгалтерского аппарата, причем и дифференциация, и структура должны были быть адекватны организационному |построению самого предприятия. Его твердым убеждением бьшо то, что счетоведение прежде всего должно изучать человека. Бухгалтер регистрирует только внешние факты, но «внешние факты,— писал Чербони,— являются яишь последствиями внутренних движений нашей души» Щит.: Галаган, 1928, с. 39].

Толчком, давшим развитие логисмографии, послужило убеждение Чербони в том, что учет сметы и учет имущества в бюджетньк предприятиях ie могут вестись по принципам традиционной двойной коммерческой

' Логисмография (логос — разум, графин — описание) — учение о бухгалтерском учет юридического направления и одновременно форма счетоводства. Название дано Корентгн (Галаган автором названия считал Г. Томмазео.)

бухгалтерии. Поэтому нужен синтез, который решил бы эту, как думал Чербони, до него неразрешенную задачу [Cerboni]. Он писал: «Счетоводство как наука, рассматривая ведение хозяйства во всем его объеме, в организации его и в его конечных целях, исследует его функции, определяет нормы, на которых должны быть основаны различные степени ответственности управляющих делом и агентов, и дает методы и средства для познания, измерения, вычисления и разъяснения результатов, достигнутых в различные периоды жизни предприятия» [Цит.:

Чернышев, 1894, с. 154]. В связи с этим всю научную работу в области учета он делил на четыре раздела:

1) исследование фактов хозяйственной жизни в целях раскрытия, с одной стороны, действия объективных законов, управляющих хозяйственной деятельностью предприятия, а с другой стороны, субъективных поступков администраторов и тех результатов, к которым эти поступки приводят; 2) исследование хозяйственной структуры, функций и их

эффективности в общей системе управления предприятием; 3) изучение математических методов с целью выбора аппарата описания фактов хозяйственной жизни; 4) логисмографическое исследование фактов, понимая под этим их координацию с целью выявления юридической и экономической сущности, а также их влияния на хозяйство в целом.

В логисмографии следует различать теорию и форму счетоводства. В основе ее теории лежат два принципа: персоналисттность — за каждым счетом непременно должно стоять лицо или группа лиц (без лица нет счета)* и дуалистчтость — сальдо счета собственника равно сальдо совокупного счета агентов и корреспондентов.

Принцип дуалистичности можно сформулировать как постулат Чербони:

сумма кредиторской задолженности предприятия его собственнику всегда равна сальдо расчетов этого предприятия со своими агентами и корреспондентами.

Чербони считал, что не может быть «мертвых» счетов, все счета только «живые» — личные, и не должно быть счетов искусственных, типа счетов экранов (порядка и метода), которые так любили видные французские авторы (Леоте и Гильбо).

Смысл логисмографии — в последовательной персонализации счетов, цель — в контроле деятельности агентов и корреспондентов хозяйства*, предмет — права и обязательства физических и юридических лиц**, метод — регистрация.

Все лица, имеющие отношение к хозяйству, могут быть подразделены согласно принципам Марчи на четыре группы: 1) собственники, 2) администраторы, 3) агенты (депозитарии — хранители ценностей, материально ответственные лица), 4) корреспонденты (дебиторы и кредиторы). В соответствии с группировкой проводится и деление счетов; причем так как администратор выступает посредником между собственником, с одной стороны, и агентами и корреспондентами, с другой стороны, то дебетовый и кредитовый обороты этого счета всегда будут равны, счет не имеет сальдо и потому он исключается из общей системы счетов.

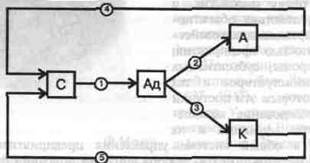

Однако Чербони подчеркивал, что интересы собственника и администратора противоположны. Собственник кредитуется, администратор дебетуется. Счет администратора связан со счетами агентов и корреспондентов, т. е. счет администратора — это приводной ремень между собственником, с одной стороны, и агентами и корреспондентами, с другой. В нотации Сиверса — Шмаленбаха соотношение счетов можно представить следующим образом:

Рис. 1. Взаимосвязь счетов по Чербони:

счета: С — собственника, Ад — администратора, А — агентов, К — корреспондентов. записи: 1 — передача собственником имущественного комплекса администратору; 2 — передача имущества администратором агентам; 3 — передача имущества корреспондентам; 4 — агент, отчитываясь перед администратором, рассчитывается с собственником, 5 — корреспондент рассчитывается с собственником.

* Некоторые последователи Чербони уточнили цели учета. Так, Боналуми сводил их к выявлению экономических и юридических последствий хозяйственных операций и установлению норм управления хозяйством. С этого момента берет начало метод «нормирования баланса», причем цели только расшифровывают основное назначение учета — осуществлять функцию управления предприятием. Масса, исходя из этой предпосылки, считал, что последняя цель может быть достигнута только в том случае, если учет обеспечит: классификацию всех фактов по признакам, необходимым для управления предприятием; выявление результатов хозяйственной деятельности; контроль своевременности и полноты выполнения указаний регулирующего органа [Massa].

»» Для Чербони дебет — это права участника хозяйственного процесса, кредит — объем его (или к нему) требований, а двойная запись — следствие равенства прав требованиям (обязательствам). И двойная запись, с его точки зрения, приводит к равенству актива и пассива.

Счета агентов и корреспондентов сводятся в единую группу счетов. Таким образом, логисмографический баланс включает два основных счета (счета первого порядка): 1) собственника и 2) агентов и корреспондентов.

В логисмографии все хозяйственные операции делились на три группы:

1) собственно юридические, отражающие расчеты с корреспондентами;

2) статистические, приводящие к внутренним изменениям в составе имущества; 3) экономические, изменяющие суммы расчетов предприятия с собственником, например с государством (логисмография применялась как форма учета государственных предприятий итальянского королевства). Первая и третья группы назывались модификациями, так как они изменяли итог баланса, вторая — пермутациями (они не меняли итога)*.

За счетами стояли люди, а за ними ценности. Счета делились на интегральные и дифференциальные. Первые — это, по нашей терминологии, денежные и материалные счета, а также счета расчетов, вторые — результатные счета и счета собственных средств**.

Чербони был первым, кто применил к бухгалтерии такие понятия, как анализ и синтез. Развивая идеи Савари, разложившего учет на синтетический и аналитический, он создает учение о синтетическом сложении и аналитическом разложении счетов, что резко увеличивало число контрольных моментов в учете***. При этом структура счетов должна быть адекватна структуре предприятия. Поскольку любое предприятие представляет собой органическое единство, то оно представлено и единым счетом — балансом.

Баланс — это высший счет, он распадается на два счета: 1) собственника и 2) агентов и корреспондентов****, последний является синтезом двух счетов: агентов и корреспондентов. Счет Агентов делится в свою очередь на счета Основных средств, Товаров, Кассы и т. д. Каждый из этих счетов может делиться на более мелкие, более аналитичные счета, например, счет Товаров можно подразделить на счета статистических товарных групп, которые в свою очередь выделяются по наименованиям, а наименования — по сортам и т. д. Так возникает иерархическая структура счетов. Она предопределяет и характер формы, предусматривающей ведение для каждого уровня иерархии отдельного регистра (книги). Его графление очень напоминает американскую форму счетоводства в варианте Дегранжа, полностью используется ее принцип синхронистичности, но вместо единого интегрального регистра (Журнала-Главной) вводится иерархическая структура регистров.

* М. Виллалобос указал, что такая классификация фактов хозяйственной жизни уже была высказана Д.А. Москетги (1610).

** В. Джитти полагал, что интегральные ценности являются причиной дифференциальных, иначе, актив есть причина, а пассив — следствие. Л.И. Гомберг и многие другие бухгалтеры будут утверждать прямо противоположное.

*** Дифференциация счетов привела к образованию понятия — подсчет или субсчет,

[Счетоводство, 1892, с. 244) и, кроме того, она позволяла сразу перейти к установлению

определенного, конкретно необходимого уровня информации [там же, с. 257). "*• Эти счета, по замечанию Боналуми, подобны двум парам рельс железной дороги: стоит

направиться по одной из них, и она приведет к конечной цеди [Цит.: Счетоводство, 1892,

с. 193].

Переворот Чербони в структуре бухгалтерских счетов с неизбежностью привел к более полной формулировке постулатов Савари, которые теперь должны читаться так:

Похожие работы

... появляется регистр шахматной формы, развивается система учета кассовых операций. Книги учета состояли из двух частей; в одной записывали приход, во второй – расход. …а следующим витком в развитии бухучета стало появление двойной записи. Двойная запись: рождение и становление В XIII столетии веское слово в развитии учета сказала прямая наследница Древнего Рима – Италия. Именно там, на севере ...

... : 1. Валюта России. 2. Иностранная валюта. 3. Прочие денежные средства, которые находятся в пути или денежных документах. Денежные средства учитываются в в бухучете на следующих синтетических счетах: Счет №50 «Касса»; №51 «Расчетный счет»; №52 «Валютный счет»; №55 «Специальные счета в банках»; №56 «Денежные документы»; №57 «Переводы в ...

... с поголовной неграмотностью, дорогими письменными принадлежностями, громоздким исчислением и беспорядочной денежной системой только очень важная сделка могла оправдать затраты на учет. 2. Бухгалтерский учет в Древнем мире За 5000 лет до появления системы двойной записи в Междуречье процветали Ассирийская, Вавилонская и Шумерская цивилизации, чьи коммерческие документы являются древнейшими. ...

... преподавателем бухгалтерского учета, приехав из Германии), И.Н.Ахметов (служащий петербургской торговой фирмы), Э.А.Мудров (учитель математики и физики).[2] 2. Бухгалтерская финансовая отчетность 2.1 Понятие бухгалтерской отчетности Бухгалтерская отчетность – это единая система учетных данных об имуществе, обязательствах, а также результатах хозяйственной деятельности организации, ...

0 комментариев