Навигация

Бухгалтерский учет денежных средств

67466

знаков

0

таблиц

12

изображений

ВВЕДЕНИЕ

В процессе хозяйственной деятельности предприятия постоянно ведут расчеты с поставщиками за приобретенные у них основные средства, сырье, материалы и другие товарно-материальные ценности и оказанные услуги; с покупателями за купленные ими товары, с кредитными учреждениями по ссудам и другим финансовым операциям; с бюджетом и налоговыми органами по различного рода платежам, с другими организациями и лицами по разным хозяйственным операциям.

Поэтому важное значение для благополучия предприятий имеет своевременность денежных расчетов, тщательно поставленный учет кредитных и расчетных операций.

Этим и занимается бухгалтерский учет денежных средств, целью которого является контроль за соблюдением кассовой и расчетной дисциплины, правильностью и эффективностью использования денежных средств и кредитов, обеспечение сохранности денежной наличности и документов в кассе. В условиях рыночной экономики бухгалтер должен исходить из принципа, что умелое использование денег и денежных средств само по себе может приносить предприятию дополнительный доход. Поэтому нужно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (в депозиты банков, акции и облигации сторонних предприятий , инвестиционные фонды и т.д.).

Актуальность и значимость этих вопросов и повлияли на выбор мною данной темы.

Целью работы является изучение организации бухгалтерского учета денежных средств согласно требованиям и нормам, установленным Законодательством Российской Федерации, на примере компании ООО «Окна» и разработка предложений по его совершенствованию.

1.Учет кассовых операций

Кассовыми операциями называются операции с наличными денежными средствами, осуществляемые организациями с физическими и юридическими лицами.

Правила работы с наличными денежными средствами определены Центральным банком Российской Федерации. Порядок ведения кассовых операций в Российской Федерации, утвержденный решением совета директоров Центрального банка России 22 сентября 1993 г. (с учетом последующих изменений), устанавливает правила приема, хранения, выдачи наличных денег и оформления кассовых документов, порядок ведения кассовой книги и контроля за соблюдением кассовой дисциплины.

1.1.Порядок проведения кассовых операций

Кассовые операции выполняет кассир. Его должность предусматривается в штате предприятия. С ним заключается договор о полной материальной ответственности. На небольших предприятиях, не имеющих в штате кассира, его обязанности может выполнять главный бухгалтер или другой работник по письменному распоряжению руководителя предприятия при условии заключения с ним договора о полной материальной ответственности.

Кассир отвечает за сохранность денежных средств в кассе и несет полную материальную ответственность за причиненный ущерб. Ему запрещается передоверять исполнение своих обязанностей другим лицам. Если возникает необходимость в его временной замене (по болезни или другим причинам), исполнение обязанностей кассира возлагается на другого работника по письменному приказу руководителя предприятия. С этим работником также заключается договор о полной материальной ответственности.

Касса организации должна находиться в изолированном помещении, куда запрещается доступ лицам, не имеющим отношения к работе кассы. Двери в помещение кассы во время проведения операций необходимо закрывать с внутренней стороны.

Деньги и другие ценности должны храниться в несгораемых металлических шкафах (в отдельных случаях — в обычных). По окончании работы кассы они закрываются ключом и опечатываются печатью кассира. Ключи и печать запрещается оставлять без присмотра, передавать посторонним лицам и изготавливать неучтенные их дубликаты. Учтенные дубликаты ключей в опечатанных кассиром пакетах хранятся у руководителя предприятия.

Кроме того, Порядком ведения кассовых операций в РФ предусмотрены единые требования по техническому укреплению помещения кассы, оборудованию его средствами охранной и охранно-пожарной сигнализации, даны рекомендации по обеспечению сохранности денежных средств при их хранении и транспортировке.

Все предприятия, организации и учреждения (далее — предприятия) без исключения, независимо от формы собственности, должны хранить денежные средства в банках. В то же время предприятиям разрешается в определенных размерах иметь деньги в кассе и использовать их на текущие расходы — например, для расчетов наличными за покупку материальных ценностей, предметов для хозяйственных нужд. С этой целью банки устанавливают предприятиям по согласованию с их руководителями лимит остатка наличных денег в кассе.

Для установления лимита организация представляет в банк, в котором ему открыт расчетный счет, специальный расчет по установленной форме. Лимит устанавливается с учетом особенностей хозяйственной деятельности предприятия, сроков сдачи наличных денежных средств в учреждения банков и условий их хранения. Так, для организаций, имеющих денежную выручку наличными деньгами и сдающих денежные средства в учреждения банков ежедневно в конце рабочего дня, лимит устанавливается в размерах, которые могут обеспечить нормальную работу предприятия с утра следующего дня. А для тех организаций, которые имеют денежную выручку, но сдают денежные средства в учреждения банков на следующий день, лимит определяется в размере среднедневной выручки наличными деньгами. Если же организация, имеющая денежную выручку в наличных деньгах, сдает их в банк не ежедневно, то размер лимита устанавливается в зависимости от суммы выручки и сроков сдачи. Организациям, не имеющим наличной денежной выручки, лимит определяется в пределах среднедневного расхода наличных денег.

Лимит остатка наличных денежных средств в кассе означает, что остаток на конец каждого дня не может превышать установленный размер. Однако обороты по кассе, т.е. размер поступивших и выданных в течение дня денежных средств, не ограничивается этим лимитом. Но все суммы наличных денег, превышающие установленный лимит остатка, должны быть сданы в банк. Следует иметь в виду, что в установленный лимит остатка по кассе не включаются те денежные средства, которые получены организацией из банка на выплату заработной платы, стипендий, пособий по социальному страхованию, командировочные расходы. Эти сверхлимитные средства выдаются из банка целевым назначением (т.е. могут быть израсходованы только на те цели, которые указаны в чеке при получении денег в банке) и для них установлены свои сроки хранения — не более трех рабочих дней, включая день получения денег в банке, а для организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, — пять дней. Если полученные денежные средства не выданы в установленные сроки, на следующий день они должны быть сданы в банк.

В течение года лимит остатка по кассе может быть пересмотрен по просьбе предприятия с учетом изменившихся условий работы.

Порядок приема и выдачи денежных средств. Наличные деньги могут поступать в кассу организации при получении их в банке по чеку, от своих работников, от покупателей и заказчиков.

Организации, осуществляющие расчеты наличными деньгами с населением, обязаны применять контрольно-кассовые машины. В этом случае покупателям и заказчикам в обязательном порядке выдается чек, которым подтверждается прием от них денежных средств. Чек действителен только в день его выдачи, в этот день по нему выдается товар или квитанция на выполненные работы, и одновременно с этим чек должен быть погашен проставлением штампа или надрыва в определенных местах. В остальных случаях прием денег от физических и юридических лиц производится по приходным кассовым ордерам.

Выдача наличных денег из кассы организации производится по расходным кассовым ордерам, платежным или расчетно-платежным ведомостям и другим надлежащим образом оформленным документам (счетам, заявлениям на выдачу денег) с наложением на эти документы штампа с реквизитами расходного кассового ордера.

Расчеты наличными денежными средствами за приобретаемые материальные ценности между юридическими лицами, а также между юридическими лицами и индивидуальными предпринимателями (т.е. физическими лицами, зарегистрированными в качестве предпринимателей без образования юридического лица) осуществляются с учетом лимита, устанавливаемого Центральным банком России как органом, регулирующим денежное обращение в РФ. В настоящее время он составляет 60 000 руб. по одному платежу. При этом под одним платежом, согласно разъяснению Банка России, нужно понимать расчеты одного юридического лица с другим в течение одного дня по одному или нескольким денежным документам. Например, при лимите 60 000 руб. по одному платежу покупатель — юридическое лицо может платить другому юридическому лицу наличными деньгами ежедневно не более 60 000 руб., при этом денежных документов может быть один или несколько.

Расчеты между юридическими лицами, в том числе и индивидуальными предпринимателями, могут осуществляться только на основании заключенных с ними договоров. Представитель юридического лица, с которым производится расчет, должен предъявить доверенность — документ, удостоверяющий право лица, его предъявляющего, совершать от имени организации определенную операцию.

Кассир должен проверить наличие на этой доверенности подписи руководителя, печати и всех обязательных реквизитов. Обязательными реквизитами являются: наименование предприятия, номер его расчетного счета и наименование банка, в котором этот счет находится; срок действия доверенности; указание лица, которому доверяется получение материальных ценностей, их наименование и количество; образец подписи лица, получившего доверенность.

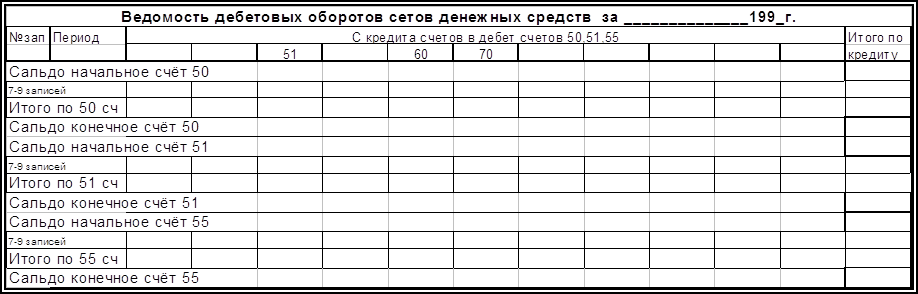

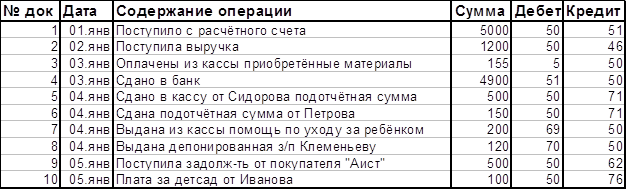

Бухгалтерский учет кассовых операций. Для учета поступления наличных денег в кассу и выдачи их из кассы в Плане счетов предназначен счет 50 «Касса». Этот счет активный, сальдо по дебету счета 50 «Касса» показывает остаток наличных денег в кассе. Все поступления денежных средств в кассу организации отражаются по дебету счета 50 «Касса», а выдача денег из кассы — по кредиту этого счета. Корреспондирующий счет зависит от содержания хозяйственной операции.

Похожие работы

... предприятие должно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (депозиты банков, ценные бумаги и др.). Исходя из этого, основными задачами бухгалтерского учета денежных средств являются: ♦ проверка правильности оформления, законности документов, ♦ своевременное и полное отражение операций в учете. ♦ обеспечение ...

... 51 Погашение полученных заёмных средств 95 51 52 Перечисление сумм целевого финансирования 96 51 53 Погашение ссуд , выданных работникам 97 51 Бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения , в эффективном использовании финансовых ресурсов . Умелое распределение денежных средств само по себе может ...

... как коэффициент утраты платежеспособности больше 1, это означает что предприятие в ближайшие три месяца имеет реальную возможность не утратить свою платежеспособность. 3.УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В УЧХОЗЕ ,,КУБАНЬ,, 3.1.Задачи учета денежных средств на предприятии Все свободные денежные средства предприятий хранятся в обслуживающих учреждениях банка на расчетном ...

... . Из таблицы 7 видно, что в ОПХ «Минское» хорошая обеспеченность трудовыми ресурсами (кроме временных работников). 3. Совершенствование учёта денежных средств в ОПХ «Минское». 3.1. Значение и задачи учёта денежных средств. Бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения , в эффективном использовании финансовых ресурсов . ...

0 комментариев