Навигация

Совершенствования учета денежных средств

64241

знак

7

таблиц

0

изображений

Костромская Государственная

Сельскохозяйственная Академия

Кафедра бухгалтерского учёта и аудита.

Курсовая работа на тему:

Совершенствования учёта денежных средств в ОПХ «Минское» Костромского района Костромской области.

Выполнил : Васильев ЕвгенийСтаниславович

Заочное отделение.

Второе высшее образование.

Шифр - 98180

Кострома 1999 год.Содержание

Введение……..……………………………………………………………………3

1. Обзор литературы по вопросу учёта денежных средств…………………………………………………………………………3

2. Краткая природно-экономическая характеристика хозяйства ОПХ «Минское»………………………………………..10

3. Учёт денежных средств в ОПХ «Минское»……………….18

3.1. Значение и задачи учёта денежных средств………………………….18

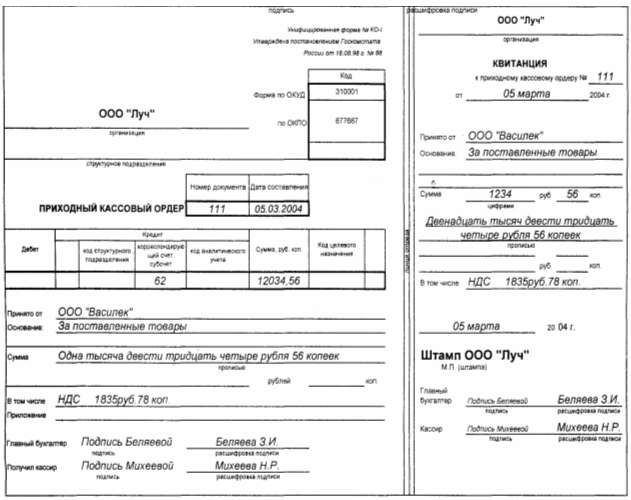

3.2. Учёт кассовых операций в ОПХ «Минское»…………………..……19

3.3. Учёт денежных средств на расчётном счёте в ОПХ «Минское…23

3.4. Учёт денежных средств на прочих счетах……………………………26

3.5. Пути совершенствования учёта денежных средств………………..32

Заключение………………………………………………………...………….32

Библиографический список…………………………………………..33

Приложения…………………………………………………………………...34

Введение.

В условиях наступившего экономического кризиса у многих предприятий и организаций произошло значительное увеличение наличного денежного оборота. Прежде всего это вызвано серьёзными нарушениями в работе банковской системы России. Так, в настоящее время ряд коммерческих банков задерживают поручения своих клиентов на перевод денежных средств их контрагентам (поставщикам, подрядчикам и т.д.). не смотря на то, что денежные средства списываются со счетов организаций, до конечного получателя они не доходят или поступают со значительным опозданием.

В таких условиях организации вынуждены осуществлять расчёты со своими партнёрами наличными денежными средствами.

Для сельского хозяйства это очень актуально. В виду тяжёлого экономического положения, расчётные счета как правило всех сельских организаций находятся в картотеке, поэтому для них поступление денег через кассу является практически единственным источником пополнения оборотных фондов. Также это очень актуально ещё и потому, что большинство сельских организаций продают свою продукцию множеству мелких покупателей, которые предпочитают расплачиваться наличными средствами.

Денежные средства организации находятся в кассе в виде наличных денег и денежных документов, на счетах в банках, в выставленных аккредитивах, чековых книжках и пр. Их преумножение, правильное использование, контроль за сохранением - важнейшая задача бухгалтерии. При таких условиях правильное ведение кассы принимает всё большее значение.

Целью данной курсовой работы является закрепление и подготовка к практическому использованию знаний в области бухгалтерского учета денежных средств.

1. Обзор литературы по вопросу учёта денежных средств.

Экономические реформы выявили ряд острых проблем, одной из которых стала проблема неплатежей. Сегодня в стране существует огромная проблема – проблема неплатежей. Предприятия отгружают продукции на каждом этапе производственного процесса без соответствующей оплаты, то есть производственный процесс идет без обеспечения соответствующей денежной массой. Все эти проблемы вызывают необходимость по новому взглянуть не только на причины возникновения неплатежей, но и на технологию учёта и оценки денежных средств.

Учёт денежных средств в настоящее время приобретают всё более важное значение и находится в тесной взаимосвязи с такими понятиями, как дебиторская и кредиторская задолженности, дисконтирование, оборачиваемость активов, уровень ликвидности предприятия. В.В.Смирнов в статье «Оценка рыночной стоимости предприятий» утверждает, что в развитии теории и практики бухгалтерского учёта денежных средств наблюдаются две тенденции.

Во-первых, считает Смирнов В.В., на предприятиях он должен строиться таким образом, чтобы отражать влияние на показатели их работы микроэкономических процессов (инфляция, рост стоимости активов, интернационализация экономики, расширение состава собственных средств производства, видов предприятий и т.д.). [3]

Во-вторых, организация учёта денежных средств должна быть направлена на получение информации, необходимой для управления предприятием, прогнозирования результатов как отдельных хозяйственных операций, так и всей его деятельности в целом. По мнению Ефимовой О.В. главной задачей бухгалтерской отчётности является достоверное представление имущественного и финансового положения предприятия, а также финансовых результатов деятельности. Характеристиками финансового положения предприятия являются:

- текущая платёжеспособность и ликвидность;

- деловая активность;

- долгосрочная платёжеспособность;

- финансовая структура;

- доходность.[14]

Для отражения информации об имущественном положении предприятия используется бухгалтерский баланс и приложения к нему, для оценки текущей платёжеспособности привлекается бухгалтерский баланс, а также информация о движении денежных средств. Для оценки деловой активности привлекаются данные как бухгалтерского баланса, так и отчёт о прибылях и убытках. Характеристика финансовой структуры предприятия производится с помощью информации баланса и отчёта о движении капитала. Анализ доходности деятельности возможен на основе информации баланса, отчёта о прибылях и убытках и отчёта о движении капитала. Ефимова О.В. считает, что вне зависимости от того, какую сторону деятельности предприятия предполагается оценить, необходимым элементом информации для анализа отчёт о движении денежных средств. Отчёт о движении денежных средств является относительно новой формой отчётности. Он был введён в состав бухгалтерской отчётности международным стандартом бухгалтерской отчётности №7 «Отчёты о движении денежных средств», действующим с 1994 года и включён в состав отчётных форм, выступающих в качестве приложений к бухгалтерскому балансу согласно ПБУ 4/98. Этот отчёт включается в состав финансовой отчётности всех без исключения компаний и организаций и направлен на повышение полезности раскрываемой информации в финансовой отчётности.

По мнению Новиковой М.В, отчёт о движении денежных средств вместе с остальными формами отчётности обеспечивает представление информации, позволяющей оценить эти показатели, а также понять изменения в чистых активах компании, её финансовую структуру (в том числе её ликвидность и платёжеспособность). Способность регулировать время и плотность денежных потоков в условиях постоянно меняющихся внешних и внутренних факторов. Включение отчёта о движении денежных средств в финансовую отчётность, по мнению Новиковой М.В., позволяет осуществить моделирование текущей стоимости будущих денежных потоков для сравнительной оценки предприятия. Хотя отчёт о движении денежных средств является относительно новой формой отчётности, он значительно повышает роль учёта денежных средств в рыночной экономике. Объектом обобщения в отчёте о движении денежных средств являются денежные средства предприятия на счетах в банках и в кассе. При составлении данного отчёта к денежным средствам приравниваются так называемые эквиваленты денежных средств. К ним относятся краткосрочные высоко ликвидные инвестиции, свободно обратимые в заранее известную сумму денежных средств с незначительным риском колебаний стоимости. Инвестиции, признаваемые эквивалентами денежных средств держат на балансе не столько для получения инвестиционного дохода либо контроля за деятельностью предприятия – объекта инвестиций, сколько для обеспечения использования краткосрочных обязательств. [6]

В учёте денежных средств одной из важных задач является контроль за денежными потоками, то есть за поступлением и выбытием денежных средств и их эквивалентов. Луговой А.В. классифицирует денежные потоки по трём группам, соответствующим разным видам деятельности – операционной, инвестиционной и финансовой.

Под операционной понимается деятельность предприятия, являющаяся основным источником его доходов, а также прочие операции, не относящиеся к инвестиционной и финансовой деятельности. Денежными потоками от операционной деятельности могут быть:

- поступление выручки от продажи товаров, работ и услуг;

- поступление комиссионного вознаграждения;

- Выплаты поставщикам сырья и товаров;

- Выплаты работникам предприятия;

- Поступление и выплаты страховых платежей и премий, экономических санкций и аналогичное движение денежных средств, связанное с торговлей.

Инвестиционная деятельность обычно представлена покупкой или продажей долгосрочных активов:

- основных средств(включая строительство хозяйственным способом);

- финансовых вложений, не относящихся к эквивалентам денежных средств и не являющихся объектами торговой деятельности;

- прочих активов, которые представляют собой ресурсы, обеспечивающие поступление денежных средств в будущем.

Финансовая деятельность определяется, как операции, приводящие к изменению объектов и структуры собственных и заёмных средств. Среди них – поступления денежных средств от выпуска акций, облигаций, векселей. От прочих инструментов собственных и заёмных средств; возврат заёмных средств; выплаты стоимости имущества по контрактам финансовой аренды и т.д.[7]

По мнению Лугового А.В. одной из задач бухгалтерского учёта денежных средств должно быть разделение денежных потоков по видам деятельности. Это связано с различиями в требованиях, предъявляемых к отчётной информации пользователями. В операционной деятельности важно оценить возможность компании генерировать денежные средства на поддержание хозяйственного процесса и выявить тенденции увеличения оборотов, вызванные наращиванием производственных мощностей. Денежные средства, направляемые на инвестиции, показывают на сколько будущие производственные мощности смогут поддержать сложившийся уровень операционной деятельности и обеспечить заданные уровни рентабельности и ликвидности. Сведения о денежных потоках финансового характера представляющих интерес с точки зрения будущих претензий собственников и кредиторов предприятия на денежные потоки, генерируемые им. [7]

Новодворский В.Д. считает, что финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро денежные средства предприятия, вложенные в активы, превращаются в реальные деньги. Отдельные вида активов предприятия имеют разную скорость оборота. Так, наибольший период оборота имеют недвижимое имущество и прочие внеоборотные активы (основные средства, нематериальные активы и т.д.), представляющие собой средства, предназначенные для долгового пользования. Все остальные активы, называемые текущими, будучи предназначенными для реализации или потребления, могут неоднократно менять свою форму (материально-вещественную на денежную и наоборот) в течении одного операционного цикла предприятия. Новодворский В.Д. считает, что в составе текущих активов в настоящее время значительный удельный вес занимает дебиторская задолженность (более 30%), что создаёт угрозу финансовой стабильности предприятия, лишает его денежных средств, замедляет оборачиваемость текущих активов.[4]

В этом случае, по мнению Видовицкого Д.А. предприятие становится неперспективным с точки зрения акционеров, банков, партнёров. Но поступления от дебиторов являются основной статьёй притока денежных средств. В целом между поступлением денежных средств, объёмом реализации и изменением в остатках дебиторской задолженности существует зависимость: сумма поступления есть сумма реализации и дебиторской задолженности на начало периода, уменьшенная на сумму задолженности на конец периода.[12]

По мнению Ковалёва В.В. во избежание неплатежей дебиторов необходимо осуществлять отбор потенциальных покупателей и определение условий оплаты товаров, предусматриваемых в контрактах .

Отбор осуществляется с помощью информационных критериев: соблюдение платежной дисциплины в прошлом , прогнозируемые финансовые возможности предприятия по оплате запрашиваемого им объема товаров, уровень текущей платежеспособности , уровень финансовой устойчивости ,экономические и финансовые условия предприятия – продавца (затоваренность, степень нуждаемости денежной наличности и т.п.).[9]

Гиляровская Л.П. считает , что в настоящее время происходит повышение роли бухгалтерской службы в самых различных сферах деятельности предприятия , что заставляет работников бухгалтерского учета выступать в качестве финансовых экспертов, от мнения которых во многом зависит принятие обоснованных инвестиционных решений. И в этой связи важным фактором финансового оздоровления предприятия , увеличения поступления денежных средств Гиляровкая Л.П. называет совершенствование договорной работы и договорной дисциплины .[8]

Влияние данного фактора невозможно выявлять без учета отраслевых особенностей производства и организации финансов. Учитывая массовые неплатежи между предприятиями, уместно было бы заключение договора – инкассо с банком на акцептную форму расчетов между предприятием – покупателем по обязательным поставкам , а также заключение с банком договора об автоматическом начислении штрафа за каждый день просрочки при несвоевременной оплате продукции с выставляемыми платежными – требованиями внутри банка, обслуживающего покупателя.

Рянский А.С. считает, что сегодняшний экономический кризис и связанные с ним проблемы ставят перед бухгалтерами предприятия много важных новых задач , требующих быстрого решения. За последние годы мы стали забывать, что безналичное перечисление средств может задерживаться на несколько недель из-за нестабильно работающей банковской системы. Как в условиях финансового кризиса активы, не допустить снижение оборотных средств предприятия? Наиболее распространенным способом Рянский А.С. называет расчеты в условных денежных единицах. В последнее время такие расчеты стали менее актуальными, но разразившийся кризис вновь напомнил об этом способе уменьшения потерь, возникающих из-за задержек в расчетах.

Пункт 2 статьи 317 Гражданского Кодекса РФ устанавливает, что обязательство может быть оплачено в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных единицах . Дополнительно к договору с покупателями может быть заключено письменное соглашение в котором устанавливается порядок платы в рублях по курсу на день оплаты. Для дополнительной защиты от потерь Рянский А.С. предлагает использовать следующую формулировку в договоре: «Датой оплаты в целях настоящего соглашения считается дата поступления денежных средств на расчётный счет поставщика (исполнителя, подрядчика и т.д.).

Такая фраза страхует от потерь в том, распространенном на сегодня варианте событий, когда средства списывается с расчетного счета плательщика , но не поступают к получателю из-за отсутствия средств на корсчете банка. При отпуске товаров покупателем оформляются счет-фактура и накладная, выписанные в рублях по курсу на дату отгрузки. После получения денежных средств, дополнительно оформляются и передается покупателю счет- фактура на суммовую разницу в рублях. Счет-фактура на суммовую разницу составляется в одном экземпляре и является основанием для начисления НДС и регистрации в книге продаж. Этот счет-фактура не подлежит регистрации покупателем в книге покупок в целях зачета налога. Дополнительная полученная сумма является внереализационным доходом. Этот доход подлежит обложению НДС , но налог на пользователей автодорог и налог на содержание жилищного фонда и объектов социально-культурной сферы на него не начисляются. В бухгалтерском отчете будут сделаны проводки :

Д46 К40 - списание стоимости отгруженной продукции покупателю

Д62 К46 - отражена выгрузка от реализации

Д46 К68 - Отражен НДС с данной суммы

Д51 К62 - получены на расчётный счет суммы задолженности за товар в увеличенном за счет роста курса доллара размере

Д62 К80 - отражена курсовая разница

Д80 К68 - начислен НДС с суммовой разницы

Другая проблема для части предприятий в наши дни – ажиотажный спрос покупателей на некоторые группы товаров, медикаменты. У ряда предприятий резко увеличились объемы продаж (наличной денежной выручки). В то же время покупатели требуют товар. Кроме того, нет гарантий, что сданная в банк выручка позволит предприятию своевременно провести платежи. Лимит расчетов наличными деньгами перестал было быть серьезной проблемой из-за применения корпоративных пластиковых карт, высокой скорости расчетов между банками – и вот снова поставщик предпочитает отпускать товар за наличный расчет. На 01.01.99 год лимит расчетов наличными деньгами между предприятиями составляет 10 тысяч рублей по одному платежу. Расчеты наличными денежными средствами строго регламентированы порядком ведения кассовой документации и операций РФ, утвержденным письмом ЦБ РФ от 04 10 93 за №18. Положения этого документа распространяются на все предприятия и организации . Контроль за выполнением всех требований Порядка осуществляется банком, в которых данные предприятия обслуживаются. В случае выявления нарушений банки направляют в налоговые органы по месту учета налогоплательщика специальное уведомление. По сведениям, предоставленным коммерческими банками, органами государственной налоговой службы РФ принимаются решения о наложении на предприятие штрафных санкций. В таких случаях Рамский А.С. предлагает предприятиям использовать следующую схему расчетов: предприятие выдает под отчет своему работнику большую сумму денег из торговой выручки , на которую закупается товар . Выданные под отчет деньги вносят поставщику частями , не превышая лимит расчетов между предприятиями . Если поставщик- крупная корпорация в которую входят несколько предприятий, то следует оформлять все документы на разные предприятия. При этом надо помнить о том , что использование наличных денежных средств из выручки на закупку товаров должно быть согласовано с обслуживающим банком.[1]

Верещака В.В. в статье «Расчеты наличными денежными средствами» говорит о том, что предприятия не всегда имеют возможность оперативно изменить установленный банком лимит остатка денежных средств. В результате в кассах предприятия накапливается сверхлимитная денежная наличность. В качестве выхода из такой ситуации Верещака ВВ предлагает предприятиям выдавать сверхлимитную наличности подотчетным лицам на хозяйственные нужды. В дальнейшем она используется либо на приобретение товарно-материальных ценностей, либо возвращается в кассу предприятия.

Возможно, данные меры и позволяют смягчить последствия кризиса, однако они являются нарушением расчётно-кассовой дисциплины. К этим мерам стоит прибегать лишь в крайнем случае, когда другого выхода нет.

Как видно из обзора литературы по данному вопросу, в условиях наступившего экономического кризиса у многих предприятий и организаций могло произойти значительное увеличение наличного и безналичного денежного оборота. В поисках стабильности предприятия открывают новые расчетные счета в устойчивых банках, либо переходят полностью на расчеты денежной наличностью. В этой связи некоторые предприятий пытаются обойти установленные ограничения, порой нарушая платежную дисциплину, и поэтому, как мне представляется, основы учета денежных средств приобретают всё более острое значение.

Похожие работы

... назначению, снятии наличной иностранной валюты для оплаты командировочных расходов при продаже и конверсии на валютном рынке. Аналитические учет по счету 52 «Валютные счета» ведется по каждому счету, открытому для хранения денежных средств в иностранной валюте и рублевом эквиваленте по официальному курсу Национального банка Республики Беларусь в день осуществления операции. Сальдо указанного ...

... как коэффициент утраты платежеспособности больше 1, это означает что предприятие в ближайшие три месяца имеет реальную возможность не утратить свою платежеспособность. 3.УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В УЧХОЗЕ ,,КУБАНЬ,, 3.1.Задачи учета денежных средств на предприятии Все свободные денежные средства предприятий хранятся в обслуживающих учреждениях банка на расчетном ...

... за 18 июля 2004 г. выписка из журнала регистрации приходных и расходных кассовых ордеров. 6. Пути совершенствования учета денежных средств в кассе ООО «Луч» Мы проанализировали документы, отражающие операции с денежными средствами по кассе ООО «Луч». Не смотря на документально утвержденные правила ведения кассовых операций на предприятии, которые отражены в Положении о бухгалтерии, можно ...

... 55 17 Неиспользованная сумма аккредитивов направлена на восстановление соответствующего счета 50,51,52, 66,67 55 18 Оплачена со специальных счетов задолженность перед бюджетом 68 55 2. Организация учета денежных средств на предприятии ОСАО «Ингосстрах» 2.1 Краткая экономическая характеристика ОСАО «Ингосстрах» Открытое страховое акционерное общество «Ингосстрах», являющееся ...

0 комментариев