УНИВЕРСИТЕТ РОССИЙСКОЙ АКАДЕМИИ ОБРАЗОВАНИЯ

Факультет: Бизнес, Маркетинг, Коммерция

Дисциплина: Финансовая математика

Ф.И.О. студента: Спрыжков Игорь Максимович

Курс: 3. Семестр: 5.

Дата сдачи: _____________________

Ученая степень преподавателя: _______________________________________

Ф.И.О.: Осташкин С.В.

Оценка: _________________________ Подпись: _________________________

Дата проверки: __________________

Задача 1. Капитал величиной 4000 денежных единиц (д.е.) вложен в банк на 80 дней под 5% годовых. Какова будет его конечная величина.

Решение.

Способ 1.

![]() ,

,

K’ = K + I = 4000+44=4044,

где K – капитал или заем, за использование которого заемщик выплачивает определенный процент;

I – процентный платеж или доход, получаемый кредитором от заемщика за пользование денежной ссудой;

p – процентная ставка, показывающая сколько д.е. должен заплатить заемщик за пользование 100 ед. капитала в определенном периоде времени (за год);

d – время, выраженное в днях.

360 – число дней в году.

Способ 2.

Время t = 80/360 = 2/9.

K’ = K + K×i×t = 4000(1 + 0.05×2/9) = 4044,

где i – процентная ставка, выраженная в долях единицы,

t – время, выраженное в годах.

Задача 2. На сколько лет нужно вложить капитал под 9% годовых, чтобы процентный платеж был равен его двойной сумме.Решение

2×K = I.

2×K = K×9×g/100,

g = 2×100/9 = 22.22

Задача 3. Величина предоставленного потребительского кредита – 6000 д.е., процентная ставка – 10% годовых, срок погашения – 6 месяцев. Найти величину ежемесячной выплаты (кредит выплачивается равными долями).Решение

Таблица 1

План погашения кредита (амортизационный план)

| Месяц | Долг | Процентный | Выплата | Месячный |

| 6000 | 10% | |||

| 1 | 5000 | 50 | 1000 | 1050 |

| 2 | 4000 | 42 | 1042 | |

| 3 | 3000 | 33 | 1033 | |

| 4 | 2000 | 25 | 1025 | |

| 5 | 1000 | 17 | 1017 | |

| 6 | ¾ | 8 | 1008 | |

| 175 | 6000 | 6175 |

Объяснение к таблице

Месячная выплата основного долга составит:

K / m = 6000/6 = 1000.

Месячный взнос представляет собой сумму выплаты основного долга и процентного платежа для данного месяца.

Процентные платежи вычисляются по формуле:

![]() ,

,

где I1 – величина процентного платежа в первом месяце;

p – годовая процентная ставка, %.

Общая величина выплат за пользование предоставленным кредитом:

![]() =175.

=175.

Общая величина ежемесячных взносов:

![]() =1029.

=1029.

Решение

Так как нам известна номинальная величина векселя, дисконт, находим по формуле:

![]() =409,

=409,

где Kn – номинальная величина векселя;

d – число дней от момента дисконтирования до даты погашения векселя;

D – процентный ключ или дивизор (D = 3600/p = 36000/8 = 4500).

Дисконтированная величина векселя равна разности номинальной стоимости векселя и дисконта (процентного платежа):

20000 – 409 = 19591.

Задача 5. Пусть в банк вложено 20000 д.е. под 10% (d) годовых. Найти конечную сумму капитала, если расчетный период составляет:а) 3 месяца;

б) 1 месяц.

Решение

При декурсивном (d)расчете сложных процентов:

Kmn = K×Ip/mmn, Ip/m = 1 + p/(100×m),

где Kmn – конечная стоимость капитала через n лет при p% годовых и капитализации, проводимой m раз в год.

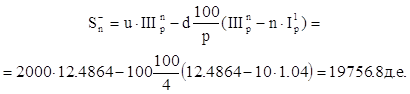

а) K = 20000×I2.54 = 20000×(1 + 10/(100×4))4 = 20000×1.104 = 22076 д.е.

б) K = 20000×I10/1212 = 20000×(1 + 10/(100×12))12 = 20000×1.105 = 22094 д.е.

При антисипативном (a) способе расчета сложных процентов:

Kmn = K×Iq/mmn, Iq/m = 100m/(100m - q),

где q – годовой прцент.

а) K = 20000×(100×4/(100×4 – 10))4 = 20000×1.107 = 22132 д.е.

б) K = 20000×(100×12/(100×12 – 10))12 = 20000×1.106 = 22132 д.е.

Задача 6. Номинальная годовая ставка – 30%. Найти уравнивающую процентную ставку при начислении сложных процентов каждые 3 месяца.Решение

= 6.779%.

= 6.779%.

Решение

K0 = Kn×r-n = Kn×II8%20 = Kn×(1 + p/100)-n = 200000×(1 + 8/100)-20 =

= 200000×0.21454 = 42909 д.е.,

где r = (1 + p/100) – сложный декурсивный коэффициент.

Задача 8. Каждые три месяца в банк вкладывается по 500 д.е. Какова будет совокупная сумма этих вкладов в конце 10-го года при процентной ставке 8% и годовой капитализации.Решение

Сначала для годовой процентной ставки 8% определим процентную уравнивающую ставку:

![]() =1.9427%

=1.9427%

Затем полученную уравнивающую ставку поместим в следующую формулу:

Svmn = u×![]() , где rk = 1 + pk/100,

, где rk = 1 + pk/100,

где v – число вкладов в расчетном периоде,

n - число лет,

m – число капитализаций в год.

тогда

rk = 1 + 1.9427/100 = 1.0194

S4×10 = 500×![]() = 500×60.8157 = 30407.84 д.е.

= 500×60.8157 = 30407.84 д.е.

Решение

![]() ,

,

u1 = u×I2%4 / III2% = 2000×1.0824 / 4.204 = 514.93 д.е.

Snm = 514.93×III2%3×4 + 2000 = 514.93×13.6803 + 2000 =

= 9044.41 д.е.

Решение

Решение

При ежегодной капитализации:

C0 = a×IVpn = 5000×IV8%10 = 5000×6.71=33550

Задача 12. Пусть величина займа равна 20000 д.е. Амортизация осуществляется одинаковыми аннуитетами в течение 10 лет при 2% годовых. Найти величину выплаты задолженности за второй и третий годы, если капитализация процентов производится ежегодно.Решение

Таблица 2

План погашения займа (амортизационный план)

| Год | Долг | Процентный | Выплата | Аннуитет |

| 1 | 20000 | 400 | 1826.53 | 2226.53 |

| 2 | 18173.47 | 363.47 | 1863.06 | |

| 3 | 16310.41 | 326.21 | 1900.32 |

Пояснения к таблице

Аннуитет вычисляем по формуле:

a = K×Vpn = 20000×V2%10 = 20000×0.1113 = 2226.53 д.е.

Чтобы определить выплату задолженности b1, вычисляем величину процентного платежа I:

I1 = K1×p/100 = 20000×2/100 = 400 д.е.

Выплата задолженности представляет собой разницу между аннуитетом и процентным платежом:

b1 = a – I1 = 2226.53 – 400 = 1826.53 д.е.

Таким образом, после первого года долг сократится на 1826.53 д.е. Остаток долга равен:

K2 = 20000 - 1826.53 = 18173.47 д.е.

Вычислим процентный платеж на остаток долга:

I2 = 18173.47×2/100 = 363.47 д.е.

Вторая выплата составит:

b2 = a – I2 = 2226.53 – 363.47 = 1863.06 д.е.

Долг уменьшится на величину 1863.06, остаток долга составит:

K3 = 18173.47 – 1863.06 = 16310.41 д.е.

Далее

I3 = 16310.41×2/100 = 326.21 д.е.

Третья выплата задолженности составит:

b3 = a – I3 = 2226.53 – 326.21 = 1900.32 д.е.

Список использованной литературы

1. Кочович Е. Финансовая математика: Теория и практика финансово-банковских расчетов. – М.: Финансы и статистика, 1994.

Похожие работы

... государственного бюджета. Формируются важнейшие элементы современной финансовой системы. Закладываются основы отечественной финансовой науки. Глава 2. Органы управления финансами 2.1 Министерство финансов РФ Министерство финансов Российской Федерации (Минфин России) является федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и ...

... получения информации обеспечивают принятие обоснованных решений. Финансовая информация базируется на бухгалтерской, статистической и оперативной отчетности. Применительно к государственному управлению финансами финансовое планирование – это деятельность по сбалансированности и пропорциональности финансовых ресурсов. Сбалансированность означает оптимальное соотношение между финансовыми ресурсами, ...

... и т.д. Финансовая система России Она включает следующие звенья финансовых отношений: 1.Государственную бюджетную систему 2.Внебюджетные специальные фонды 3.Государственный кредит. 4.Фонды имущественного и личного страхования. 5.Финансы предприятий всех форм собственности. Первые четыре блока финансовых отношений относятся к централизованным финансам и используются для регулирования ...

... периода. 6. Финансовые результаты деятельности предприятия Прибыль - это объемный абсолютный показатель, результирующий показатель деятельности предприятия. Прибыль, как главный финансовый источник деятельности предприятия, есть не одномоментное значение, а система прибылей и доходов, которые складываются из нескольких источников, формирующих доходы предприятия. К числу главных ...

0 комментариев