Навигация

Финансы предприятий - основная составляющая финансовой системы

27291

знак

0

таблиц

6

изображений

одержание

1. Введение

2. Особенности организации финансов на предприятиях различных организационно-правовых форм хозяйствования.

3. Финансовое обеспечение хозяйственной деятельностью предприятия.

4. Затраты предприятия на производство продукции. Классификация денежных затрат предприятия.

5. Выручка от реализации продукции.

6. Финансовые результаты деятельности предприятия.

7. Финансовое планирование субъектов хозяйствования.

8. Заключение.

9. Список использованной литературы.

[ИИБ1] 1. Введение.

Рыночная экономика предполагает становление и развитие предприятий различных организационно - правовых форм, основанных на разных видах частной собственности, появление новых собственников - как отдельных граждан, так и трудовых коллективов предприятий. Появился такой вид экономической деятельности, как предпринимательство - это хозяйственная деятельность, т.е. деятельность, связанная с производством и реализацией продукции, выполнением работ, оказанием услуг или же продажей товаров, необходимых потребителю. Она имеет регулярный характер и отличается, во-первых, свободой в выборе направлений и методов деятельности, самостоятельностью в принятии решений (разумеется, в рамках законов и нравственных норм), во-вторых, ответственностью за принимаемые решения и их последствия. В-третьих, этот вид деятельности не исключает риска, убытков и банкротств. Наконец, предпринимательство четко ориентировано на получение прибыли, чем в условиях развитой конкуренции достигается и удовлетворение общественных потребностей. Это важнейшая предпосылка и причина заинтересованности в результатах финансово - хозяйственной деятельности. Реализация этого принципа на деле зависит не только от предоставленной предприятиям самостоятельности и необходимости финансировать свои расходы без государственной поддержки, но и от той доли прибыли, которая остается в распоряжении предприятия после уплаты налогов. Кроме того, необходимо создать такую экономическую среду, в условиях которой выгодно производить товары, получать прибыль, снижать издержки.

Под финансированием предприятия понимают привлечение необходимого для приобретения основных и оборотных фондов предприятия капитала, иными словами, покрытие потребности в капитале.

2. ОСОБЕННОСТИ ОРГАНИЗАЦИИ ФИНАНСОВ НА ПРЕДПРИЯТИЯХ РАЗЛИЧНЫХ ОРГАНИЗАЦИОННО-ПРАВОВЫХ ФОРМ ХОЗЯЙСТВОВАНИЯ

Организационно-правовая форма предприятия, закрепленная в его учредительных документах, должна полностью соответствовать требованиям законодательных актов. Принятие Государственной Думой РФ 21 октября 1994 г. нового Гражданского Кодекса РФ потребовало внесения изменений и дополнений в учредительные документы. Рассмотрим особенности организации финансов на предприятиях различных организационно-правовых форм хозяйствования.

Хозяйственные товарищества. К ним относятся полные товарищества и товарищества на вере или коммандитные товарищества. Хозяйственные общества, которые включают акционерные общества и общества с ограниченной или дополнительной ответственностью, формирование уставного капитала этих коммерческих организаций производится за счет взносов участников или учредителей, каждый из которых имеет определенную долю.

Полное товарищество действует на основании договора между индивидуальными предпринимателями и/или коммерческими организациями. Особенностью договора является признание солидарной субсидиарной ответственности по обязательствам всем принадлежащим участникам товарищества имуществом независимо от вклада в уставный капитал.

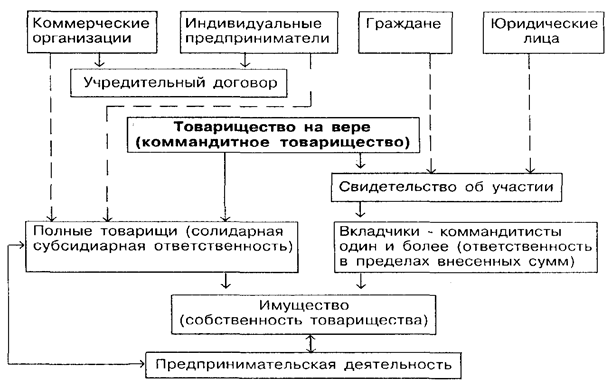

Следующая организационно-правовая форма хозяйствования -товарищество на вере или коммандитное товарищество создается также на основании договора между индивидуальными предпринимателями и/или коммерческими организациями. В него могут входить один или несколько участников, занимающихся от имени товарищества предпринимательской деятельностью и несущих ответственность по обязательствам всем своим имуществом, являющихся полными товарищами, а также участники, которые несут ответственность в пределах сумм, внесенных ими вкладов, являющиеся коммандитистами или вкладчиками. Вкладчиками могут быть любые юридические или физические лица .

Организационная схема товарищества на вере

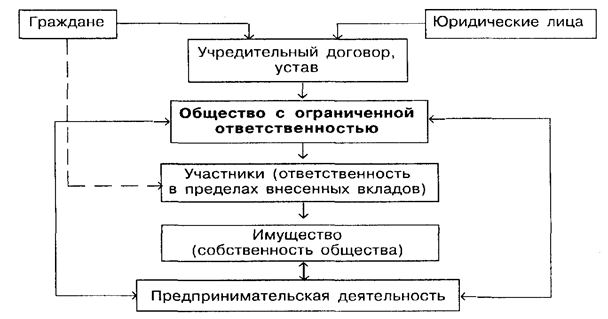

Одной из наиболее распространенных организационно-правовых форм коммерческих организаций являются общества с ограниченной ответственностью. Это объединения юридических и физических лиц для совместной предпринимательской деятельности. Имущество общества с ограниченной ответственностью состоит из вкладов участников,,полученных доходов и других законных источников. Если участниками общества являются юридические лица, они сохраняют права юридического лица и полную самостоятельность. Уставный капитал общества подлежит регистрации в финансовых органах.

Организационная схема общества с ограниченной ответственностью

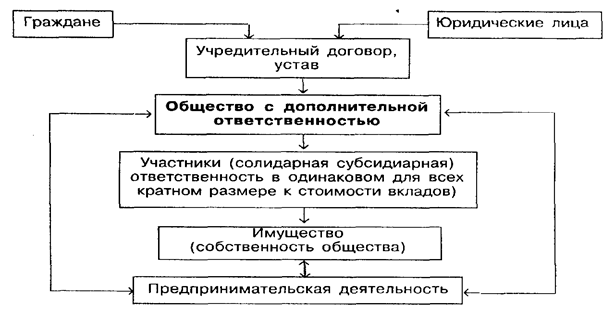

В отличие от обществ с ограниченной ответственностью в обществах с дополнительной ответственностью его участники, при недостаточности имущества общества, отвечают по обязательствам перед его кредиторами своим имуществом в одинаковом для всех участников кратном размере к сумме вкладов в уставный капитал, то есть несут субсидиарную ответственность по его обязательствам своим имуществом, аналогично участникам полных товариществ и полным товарищам в коммандитных товариществах.

Организационная схема общества с дополнительной ответственностью

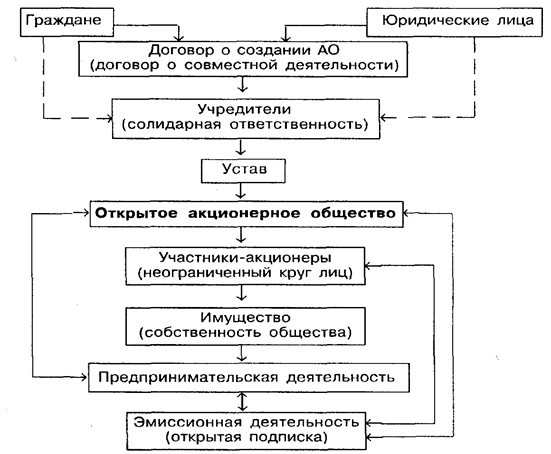

Наиболее сложной организационно-правовой формой коммерческих организаций являются акционерные общества открытого и закрытого типов. Как правило, акционерное общество (АО) объединяет широкий круг юридических и физических лиц. Имущество акционерного общества формируется за счет продажи акций в форме открытой либо закрытой подписки, полученных доходов и иных источников.

Уставный капитал акционерных обществ формируется за счет взносов, оформленных в виде определенного количества акций равной номинальной стоимости, АО выпускают обыкновенные и привилегированные (не более 25% уставного капитала) акции, имеющие разную номинальную стоимость и дающие их держателям разные права.

Различия между открытыми и закрытыми акционерными обществами касаются главным образом выпуска и обращения акций .

Открытое акционерное общество имеет потенциально неограниченные возможности в привлечении капитала, увеличении числа акционеров, количестве и сумме эмиссии, осуществляемых в форме открытой подписки. Закрытая подписка имеет место при учреждении акционерного общества, в дальнейшем проводятся открытые подписки.

Организационная схема открытого акционерного общества

Закрытое акционерное общество относительно меньше по составу участников, величине уставного капитала, имеет ограничения по порядку организации эмиссионного процесса. Подписка на акции - только закрытая, что означает определенный, ограниченный круг акционеров. Акционеры пользуются преимущественным правом приобретать акции, продаваемые другими акционерами, условия и порядок продажи акций оговариваются в уставе закрытого АО.

При учреждении АО чаще всего используют договор о совместной деятельности. В нем учредители распределяют права и обязанности по созданию общества, определяют размер уставного капитала, устанавливают категории акций, предлагаемых к эмиссии и порядок их размещения и т.д.

Уставный капитал АО гарантирует интересы кредиторов, поэтому его величина должна соответствовать размеру чистых активов.

В условиях, когда сами АО обеспечивают ликвидность и рост курса акций, осуществляют их свободную куплю-продажу, неминуемо наступает наивысшая точка риска банкротства, предотвратить которое невозможно.

Значительным внешним источником привлечения финансовых ресурсов акционерным обществом (кроме уставного капитала) является выпуск облигационных займов. Поскольку в этом случае АО является заемщиком, заем должен иметь соответствующее обеспечение. Законодательно введено ограничение на суммарный объем облигационного займа, он не может превышать размер уставного капитала либо величину обеспечения, предоставляемого обществу третьими лицами. Это ограничение может не распространяться на АО, имеющие, как минимум, два годовых баланса, утверждаемых и заверенных аудиторами.

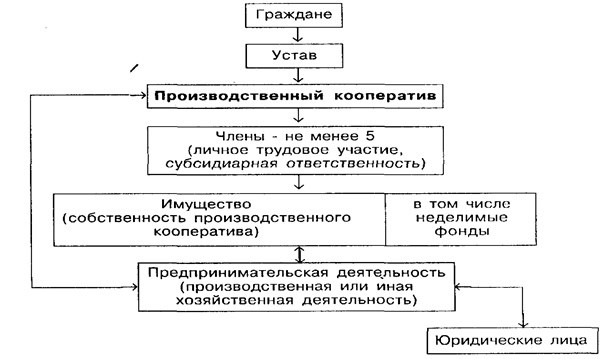

В настоящее время продолжают действовать производственные кооперативы. Это добровольное объединение граждан на основе членства для совместного ведения предпринимательской деятельности путем объединения имущественных паевых взносов, а также при личном трудовом участии членов кооператива.

Члены производственного кооператива несут ответственность по его обязательствам общим, а при недостаточности и своим собственным имуществом. Имущество производственного кооператива формируется за счет паевых взносов его членов, полученных доходов и других источников.

Организационная схема производственного кооператива

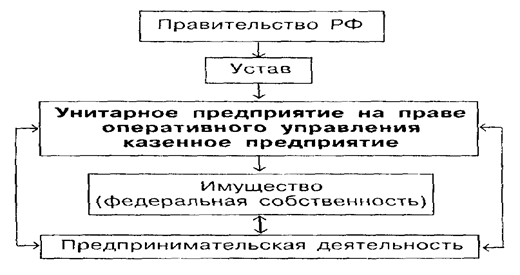

Гражданское законодательство предусматривает возможность функционирования унитарного предприятия в качестве коммерческой организации. Отличительная черта унитарного предприятия - это отсутствие права собственности на закрепленное за ним имущество. Имущество унитарного предприятия является неделимым и не распределяется на вклады или долевые участия работников.

Собственник имущества предприятия, основанного на праве хозяйственного ведения, определяет предмет и цели его деятельности, осуществляет контроль за использованием по назначению и сохранностью принадлежащего предприятию имущества. Часть прибыли от использования имущества принадлежит собственнику.

Унитарное предприятие вправе учреждать дочерние предприятия, правовой статус которых отличен от статуса дочерних хозяйственных обществ. Дочернее предприятие - юридическое лицо и распоряжается имуществом. переданным ему унитарным предприятием-учредителем в хозяйственное ведение.

К некоммерческим организациям относятся потребительские кооперативы, общественные и религиозные организации и объединения, различные фонды, учреждения, а также объединения юридических лиц.

Организационная схема казенного предприятия

Некоммерческие организации имеют существенные различия, но объединены они по принципу основной цели деятельности, которая не связана с извлечением прибыли. Взносы участников в некоммерческие организации являются добровольными.

Создание финансово-промышленных групп (ФПГ) в Российской Федерации характеризуется следующим: многие предприятия, банки и другие финансово-кредитные учреждения осознали необходимость объединения усилий в решении проблем финансирования для реализации инвестиционных программ, что способствует процессу естественного объединения капитала; государство пытается придать законодательную форму финансово-промышленным группам с тем, чтобы предоставить им льготы и через них стимулировать накопление капитала.

Похожие работы

... фонды – средства федерального правительства и местных властей, связанные с финансированием расходов, не включенных в бюджет. Материальным источником внебюджетных фондов, как и других звеньев финансовой системы, является национальный доход. Следовательно, внебюджетные фонды – это один из методов перераспределения государством национального дохода в пользу определенных социальных групп населения. ...

... этих документов. Причем. сложная аналитическая работа на этом этапе несколько облегчается тем, что форма финансовой отчетности и планируемые финансовые таблицы одинаковы по содержанию. Баланс предприятия входит в состав документов финансового планирования, а отчетный бухгалтерский баланс является исходной базой на первой стадии планирования. При этом западные компании используют для анализа, как ...

... , бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов». Под бюджетным устройством принято понимать организацию бюджетной системы и принципы ее построения. Бюджетная система РФ состоит из бюджетов трех уровней: первый уровень – федеральный бюджет Российской Федерации и бюджеты государственных внебюджетных фондов; второй уровень – ...

... операций при торговле ценными бумагами не соответствуют росту активности на рынке. [19] Выводы В данной курсовой работе рассматривалось современное развитие финансовой системы Франции, как известно центральное место в финансовой системе любого государства занимает государственный бюджет. Финансовая система Франции отличается высокой степенью централизации. Центральный бюджет включает в ...

0 комментариев