За несоблюдение порядка хранения свободных денежных средств и

Применяемые формы расчетов

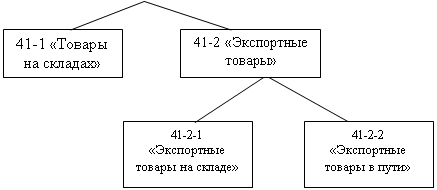

Учет расчетов с разными дебиторами и кредиторами

Учет расчетов по выданным и полученным авансам

Учет расчетов с другими дебиторами и кредиторами

Формы и системы оплаты труда

Ятии. -у 9. Коллективная сдельная система оплаты труда. Распределение коллек-

Оплата пособий по временной нетрудоспособности, беременности и родам

Оплата при переводе по состоянию здоровья на более легкую работу

Удержания из заработной платы и других выплат

Порядок учета и включения в себестоимость продукции затрат на производство

Учет и распределение общепроизводственных расходов

Учет прочих производственных расходов

Организация учета готовой продукции в местах хранения и в бухгалтерии

Общие сведения об отчетности о реализации продукции (работ, услуг)

Другие фонды

Навигация

Ятии. -у 9. Коллективная сдельная система оплаты труда. Распределение коллек-

Избранные главы книги Бухучет (Беларусь)

240451

знак

0

таблиц

0

изображений

1 ятии. -у 9. Коллективная сдельная система оплаты труда. Распределение коллек-

^тивного (бригадного) заработка между рабочими с помощью коэффициента трудового участия (КТУ). Применение КТУ для распределения бригадного заработка, как правило, предусматривается положением об оплате труда работников предприятия. При этом устанавливается базовое значение КТУ (например, единица), система повышающих и понижающих базовое значение коэффициентов и организуется оперативный учет этих коэффициентов по каждому члену" бригады. Возможен вариант, когда итоговое значение КТУ по каждому рабочему устанавливается не по данным ежесменного оперативного учета, а по результатам работы в целом за месяц на основе решения коллектива бригады или ее совета. КТУ для руководителя бригады устанавливает мастер, начальник участка, начальник цеха или другое должностное лицо в зависимости от структуры управления предприятием.

Используя исходные данные пункта 8, покажем порядок распределения бригадного заработка в таблице 7.2.

Примечания:

1. Сдельный приработок бригады определяется вычитанием заработной платы по тарифу из суммы заработной плата по народу (1961676 -1352880 = 608796 руб.).

2. Коэффициент сдельного приработка определяется делением итога по графе 10 на итог по графе 9 (608 796:1 377 296 = 0,442).

С помощью КТУ можно распределять между членами бригады не сдельный приработок, а весь коллективный заработок по наряду, а также сумму премии, причитающуюся бригаде за выполненную раб^'.

10. Оплата межразрядной разницы. Если рабочим-сдельщикам поручается выполнение работ, тарифицируемых ниже присвоенных им разрядов, то им выплачивается межразрядная разница, если это предусмотрено коллективным договором. Выплата производится при выполнении рабочим норм выработки и наличии разницы в разрядах не менее чем в два разряда.

Пример. Токарю 5 разряда Уткину Б.И. поручена работа в течение смены (8 часов), тарифицируемая по 3 разряду. Норма выработки за смену выполнена, фактически обработано 350 деталей. Сдельная расценка за одну деталь по 3 разряду токарных работ — 30 руб., часовая тарифная ставка 3-го разряда — 1460 руб., а 5-го - 1970 руб.

В данном примере токарю Уткину Б.И. за рабочую смену будет начислено:

за фактически выполненную работу по 3 разряду — 10 500 руб. (350 • 30);

межразрядная разница — 4080 руб. (1970 — 1460)- 8; всего 14 580 руб. (10 500 + 4080).

11. Оплата сверхурочных работ. Каждый час работы в сверхурочное время работников с повременной оплатой труда оплачивается не ниже двойных часовых тарифных ставок (окладов), а работников-сдельщиков — не ниже двойных сдельных расценок. По договоренности с нанимателем за работу в сверхурочное время может предоставляться отгул.

12. Оплата работы в выходные и праздничные дни. Работа в выходные и праздничные дни может компенсироваться, по соглашению сторон, предоставлением другого дня отдыха или в денежной форме не ниже чем в двойном 'размере. При этом для работников, получающих месячный оклад, оплата

•производится в размере не ниже одинарной часовой или дневной ставки сверх

оклада, если работа выполнялась в пределах месячной нормы рабочего времени,

и в размере не ниже двойной часовой или дневной ставки сверх оклада, если

работа производилась сверх месячной нормы. ; 13. Доплата за работу в вечернюю и ночную смены. При многосменной работе

доплата за каждый час работы в вечернюю смену составляет не менее 20 % часовой .тарифной ставки, а в ночную смену — не менее 40 %. Вечерней считается смена,

•примыкающая к ночной.

:11 14. Оплата сохраненных часов ежедневной работы работников моложе 18 [лет. Заработная плата работникам моложе 18 лет при сокращенной продолжи-|тельности ежедневной работы выплачивается в таком же размере, как работникам ^соответствующих категорий при полной продолжительности ежедневной работы. | Труд работников моложе 18 лет, допущенных к сдельным работам, оплачивается по сдельным расценкам, установленным для взрослых работников, с оплатой по тарифной ставке за время, на которое продолжительность их ежедневной работы сокращается по сравнению с продолжительностью ежедневной работы взрослых работников.

15. Оплата при невыполнении норм выработки, браке, простое, переводе на другую нижеоплачиваемую работу. При невыполнении норм выработки, браке и простое не по вине работника заработная плата не может быть ниже 2/3 установленной ему тарифной ставки (оклада). Полный брак и простой по вине работника не оплачиваются. Частичный брак по вине работника оплачивается по пониженным расценкам в зависимости от степени годности продукции.

Брак изделий из-за скрытого дефекта в обрабатываемом материале, а также брак не по вине работника, обнаруженный после приемки изделия органом технического контроля, оплачивается наравне с годными изделиями.

При переводе на другую постоянную нижеоплачиваемую работу за работником сохраняется его прежний средний заработок в течение не менее двух недель со дня перевода.

16. Доплаты за совмещение профессий (должностей), выполнение обязанностей временно отсутствующего работника. Работникам, выполняющим у одного и того же нанимателя наряду со своей основной работой дополнительную работу по другой професии (должности) или обязанности временно отсутствующего работника без освобождения от своей основной работы в течение установленной законодательством продолжительности рабочего дня (рабочей смены), производится доплата за совмещение профессий (должностей) или выполнение обязанностей временно отсутствующего работника. Размер доплаты устанавливается нанимателем по соглашению с работником.

17. Оплата ежегодного отпуска, денежной компенсации за неиспользованный отпуск в случае увольнения работника, учебного отпуска. Ежегодные и учебные отпуска, а также дни неиспользованного отпуска в случае увольнения работников оплачиваются по среднему заработку, исходя из средней однодневной заработной платы за расчетный период в 12 календарных месяцев (с 1-го до 1-го числа), предшествующих • месяцу начала отпуска (увольнения), и количества дней отпуска. Средняя однодневная заработная плата определяется делением общей суммы заработка за расчетный период на 12 месяцев, а полученного результата — на среднее количество рабочих дней за месяц, исчисленное в среднем за год при шестидневной рабочей неделе;

В число дней отпуска, исчисляемого в рабочих днях, включаются субботы, если они не совпадают с праздничными днями (на праздничные и воскресные дни увеличивается отпускной период).

При определении суммы заработка за расчетный период, а также среднего заработка за месяц и средней однодневной заработной платы необходимо учитывать следующее:

а) в расчетный период включается только заработок на данном предприятии и по тем видам оплат, которые предусмотрены разделом 2 Правил исчисления среднего заработка, сохраняемого за время ежегодного отпуска, и в других случаях, предусмотренных законодательством (приложение к постановлению Госкомтруда Республики Беларусь от 15 апреля 19&3 г. № 25). Перечень выплат приведен ниже в табл. 7.3.

б) премии, входящие в систему оплаты труда на данном предприятии и выплаченные за период, не превышающий трех месяцев, включаются в заработок того месяца, в котором они начислены согласно расчетно-платежным (расчетным) ведомостям. Причем одна и та же премия, заработанная до расчетного периода, но включенная в него согласно расчетным ведомостям, берется в исчисляемый заработок только один раз;

в) выплаты за календарный год в целом (вознаграждения по итогам годовой работы, за выслугу лет и т.п.) учитываются в составе ежемесячного заработка расчетного периода в размере 1/12 их общей суммы;

г) работникам, которые не имели в течение всего расчетного периода полного заработка, например, женщинам, находившимся в отпуске по уходу за ребенком, или которым выплачивалось пособие по временной нетрудоспособности в размере менее 100 % среднего заработка, средний заработок исчисляется из заработка за 12 календарных месяцев, предшествующих этому периоду;

^'18. Оплата времени выполнения государственных или общественных обязанностей, пребывания в командировке, нахождения на военных сборах, выходного пособия и других видов оплат, предусмотренных действующим законодательством по труду.

При прекращении трудового договора по причинам призыва или поступ- 1 ления работника на военную службу; отказа от перевода на работу в другую местность вместе с нанимателем; отказа от продолжения работы в

связи с изменением существенных условий труда; наличия у работника, достигшего пенсионного возраста, права на полную пенсию, если с ним не заключен срочный трудовой договор; обнаружившегося несоответствия работника занимаемой должности (выполняемой работе) вследствие недос таточной квалификации либо состояния здоровья, препятствующих продолжению данной работы; восстановления на работе работника, ранее выполнявшего эту работу; досрочного расторжения срочного трудового договора по требованию работника в случае нарушения нанимателем законодательства о труде, коллективного и трудового договора работникам выплачивается выходное пособие в размере не менее двухнедельного среднего заработка.

Выходное пособие выплачивается в размере не менее трехкратного среднемесячного заработка в случаях ликвидации предприятия, сокращения численности (штата) работников, прекращения деятельности предпринимателя. При эвакуации, отселении либо самостоятельном выезде из зон эвакуации, первоочередном и последующем отселении вследствие катастрофы на Чернобыльской АЭС выходное пособие выплачивается в размере четырехкратного среднемесячного заработка.

Размер выходного пособия может увеличиваться в зависимости от стажа работы у данного нанимателя, если это предусмотрено коллективным договором или соглашением.

Совместителям выходное пособие не выплачивается.

Похожие работы

... за последние пятнадцать лет существенно изменилась. Тем не менее, по своим основным характеристикам она значительно отличается от применяемой в экономически развитых странах. 3.1 Основные недостатки налоговой системы в Республике Беларусь ü Количество применяемых в Беларуси налогов, сборов, различных отчислений и платежей, имеющих налоговый характер, более чем в 3 раза превышает ...

... 75 "Расчеты с учредителями" в корреспонденции со счетами 08 "Вложения во внеоборотные активы", 10 "Материалы", 15 "Заготовление и приобретение материальных ценностей" и др. В аналогичном порядке отражаются в бухгалтерском учете расчеты по вкладам в уставный (складочный) капитал с учредителями (участниками) организаций других организационно-правовых форм. При этом запись по дебету счета 75 " ...

... в 2003 году подписал соглашением с компанией "МАН Нутцфарцойге Акциенгезельшафт" в области финансирования программ приобретения клиентами "Внешторгбанка" автомобилей "МАН" на условиях международного лизинга. Сотрудничество "Внешторгбанка" и "МАН Нутцфарцойге Акциенгезельшафт", в рамках данного соглашения предусматривает предоставление российским автоперевозчикам необходимых им финансовых ресурсов ...

... 10 или 18%, и он регистрируется в журнале учета выставленных счетов-фактур. Итак, торговые организации вправе реализовывать в таможенном режиме экспорта только товары, находящиеся в свободном обращении на таможенной территории Российской Федерации. Бухгалтерский учет операций по приобретению товаров, предназначенных для экспортной реализации, ведется аналогично учету товаров, закупаемых для ...

0 комментариев