За несоблюдение порядка хранения свободных денежных средств и

Применяемые формы расчетов

Учет расчетов с разными дебиторами и кредиторами

Учет расчетов по выданным и полученным авансам

Учет расчетов с другими дебиторами и кредиторами

Формы и системы оплаты труда

Ятии. -у 9. Коллективная сдельная система оплаты труда. Распределение коллек-

Оплата пособий по временной нетрудоспособности, беременности и родам

Оплата при переводе по состоянию здоровья на более легкую работу

Удержания из заработной платы и других выплат

Порядок учета и включения в себестоимость продукции затрат на производство

Учет и распределение общепроизводственных расходов

Учет прочих производственных расходов

Организация учета готовой продукции в местах хранения и в бухгалтерии

Общие сведения об отчетности о реализации продукции (работ, услуг)

Другие фонды

Навигация

Оплата пособий по временной нетрудоспособности, беременности и родам

Избранные главы книги Бухучет (Беларусь)

240451

знак

0

таблиц

0

изображений

19. Оплата пособий по временной нетрудоспособности, беременности и родам.

Пособие по временной нетрудоспособности выплачивается в случаях:

утраты трудоспособности вследствие заболевания или травмы; беременности и родов;

ухода за больным членом семьи;

ухода за ребенком в возрасте до 3 лет и ребенком-инвалидом в возрасте до 18 лет в случае болезни матери либо другого лица, фактически осуществляющего уход за ребенком;

санаторно-курортного лечения;

протезирования с помещением в стационар протезно-ортопедического предприятия;

карантина;

временного перевода на нижеоплачиваемую работу в связи с заболеванием туберкулезом или профессиональным заболеванием.

Основанием для назначения и выплаты пособия по временной нетрудоспособности является листок нетрудоспособности, выданный и оформленный в установленном порядке.

Пособие по временной нетрудоспособности выплачивается плательщиком страховых взносов на государственное социальное страхование в счет начисленных страховых взносов.

1 Пособие по временной нетрудоспособности не выплачивается:

при умышленном причинении вреда своему здоровью в целях уклонения от работы или других обязанностей. Ранее выплаченные суммы пособия взыскиваются по решению комиссии страхователя по назначению пособий или по решению областного (Минского городского) управления Фонда либо в судебном порядке;

при временной нетрудоспособности, наступившей вследствие травмы, полученной при совершении преступления;

за время принудительного лечения по опрееделению суда (кроме больных, страдающих психическими заболеваниями);

за время нахождения под арестом, за время судебно-медицинской экспертизы;

за время проведения установленных законодательством профилактических медицинских осмотров работающих, при призыве на воинскую службу, в том числе и с помещением в стационар лечебного учреждения (за исключением времени периодических обследований в специализированных радиологических медицинских учреждениях лиц, принимавших участие в ликвидации последствий катастрофы на Чернобыльской АЭС, а также проживающих в зонах радиоактивного загрязнения);

в период спора о законности увольнения (в случае восстановления на работе пособие выплачивается со дня вынесения решения о восстановлении);

в период отпуска без сохранения заработной платы;

за время выполнения государственных или общественных обязанностей, если по действующему законодательству эти обязанности осуществляются в рабочее время и за работником сохраняется средний заработок, за период привлечения к выполнению воинских обязанностей, в период отпуска в связи с обучением в вечерних и заочных отделениях высших и средних специальных учебных заведениях.

Пособие по временной нетрудоспособности выплачивается в установленные дни выплаты зарплаты.

Листки нетрудоспособности как оплаченные, так и не подлежащие оплате, хранятся в бухгалтерии наравне с денежными документами, но отдельно от них. Срок их хранения — 3 года.

20. Оплата свободного от работы дня недели матерям (отцам, опекунам), воспитывающим 3-х и более детей в возрасте до 16 лет, а также одиноким матерям, имеющим двух и более детей такого же возраста.

Матерям (отцам, опекунам), воспитывающим трех и более детей в возрасте до 16 лет, а также одиноким матерям, имеющим двух и более детей такого же возраста предоставляется свободный от работы день недели по их заявлениям на весь календарный рабочий или учебный год. Предоставление такого дня оформляется приказом руководителя предприятия и отмечается в табеле как прочие неявки, разрешенные законодательством. Свободный день предоставляется матерям только в те недели, в которых продолжительность рабочего времени составила не менее установленной статьями 42-45 КЗоТ республики. Свободный день не предоставляется матерям, которые работают на условиях неполного рабочего времени на дому, не отработавшим полную рабочую неделю в связи с временной нетрудоспособностью, в том числе и по уходу за больным ребенком, а также женщинам, работающим на предприятиях и в организациях, где в связи с простоем производства за работниками в дни неявок сохраняется 2/3 тарифной ставки (оклада). Если дети (один из них) находятся в детском учреждении на государственном обеспечении (полном или частичном), в том числе и в детском дошкольном учреждении с круглосуточным режимом работы, свободный от работы день матери не предоставляется. Оплата свободного от работы дня в неделю производится в размере среднедневного заработка за фактически отработанное время в данном месяце за счет средств нанимателя. Затраты по оплате свободного от работы дня относятся на себестоимость продукции. / 21. Оплата донорам за дни обследования, сдачи крови и день отдыха.

По договоренности с медицинским учреждением наниматель в согласованные сроки обязан освобождать работников от работы для обследования и сдачи крови, а также предоставлять после этого день отдыха, который по желанию работника может быть присоединен к ежегодному отпуску. При этом сохранение среднего заработка производится за счет медицинского учреждения.

Похожие работы

... за последние пятнадцать лет существенно изменилась. Тем не менее, по своим основным характеристикам она значительно отличается от применяемой в экономически развитых странах. 3.1 Основные недостатки налоговой системы в Республике Беларусь ü Количество применяемых в Беларуси налогов, сборов, различных отчислений и платежей, имеющих налоговый характер, более чем в 3 раза превышает ...

... 75 "Расчеты с учредителями" в корреспонденции со счетами 08 "Вложения во внеоборотные активы", 10 "Материалы", 15 "Заготовление и приобретение материальных ценностей" и др. В аналогичном порядке отражаются в бухгалтерском учете расчеты по вкладам в уставный (складочный) капитал с учредителями (участниками) организаций других организационно-правовых форм. При этом запись по дебету счета 75 " ...

... в 2003 году подписал соглашением с компанией "МАН Нутцфарцойге Акциенгезельшафт" в области финансирования программ приобретения клиентами "Внешторгбанка" автомобилей "МАН" на условиях международного лизинга. Сотрудничество "Внешторгбанка" и "МАН Нутцфарцойге Акциенгезельшафт", в рамках данного соглашения предусматривает предоставление российским автоперевозчикам необходимых им финансовых ресурсов ...

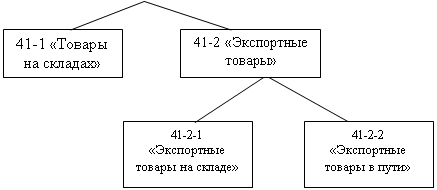

... 10 или 18%, и он регистрируется в журнале учета выставленных счетов-фактур. Итак, торговые организации вправе реализовывать в таможенном режиме экспорта только товары, находящиеся в свободном обращении на таможенной территории Российской Федерации. Бухгалтерский учет операций по приобретению товаров, предназначенных для экспортной реализации, ведется аналогично учету товаров, закупаемых для ...

0 комментариев