Навигация

Характеристика готової продукції її оцінка та класифікація

74560

знаков

6

таблиц

10

изображений

1. Характеристика готової продукції її оцінка та класифікація

Основу побудови обліку готової продукції становлять: визначення терміна "готова продукція" та класифікація готової продукції; оцінка готової продукції;

облік випуску готової продукції; облік наявності готової продукції на складах та кладових у виробництві; система рахунків обліку.

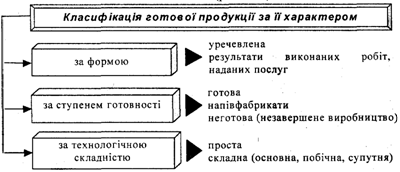

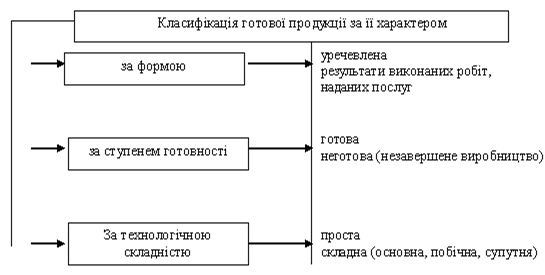

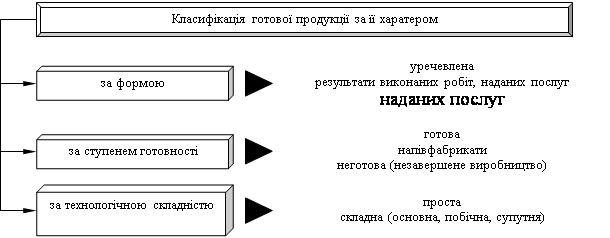

Готова продукція — це виріб або напівфабрикат, робота, послуга що пройшли всі стадії технологічної обробки на даному підприємстві та відповідають затвердженим стандартам або технічним умовам, договору, прийняті технічним контролем підприємства і здані на склад або замовникові-покупцеві відповідно до діючого порядку прийняття продукції.

Всі елементи виробничого процесу (сировина, матеріали тощо), які знаходяться на різних стадіях технологічного процесу, утворюють незавершене виробництво.

Готова продукція може мати, а може і не мати кількісні та якісні характеристики (кількість маси, шт., метрів, сорт тощо). Але у всіх випадках продукція повинна мати вартісну характеристику.

Побудова обліку готової продукції можлива за різними варіантами. Продукція, яка має кількісні та вартісні характеристики, може бути здана на склад, а звідти буде здійснюватися її відвантаження (передача) та реалізація покупцеві

На окремих підприємствах (фермерських господарствах), готова продукція не передається на склад, а накопичується безпосередньо у виробництві, звідти здійснюється її відвантаження (або передача) покупцеві та реалізація.

Продукція, яка не має кількісних характеристик (робота, послуга або посередництво тощо), безпосередньо з виробництва передається покупцеві (замовнику).

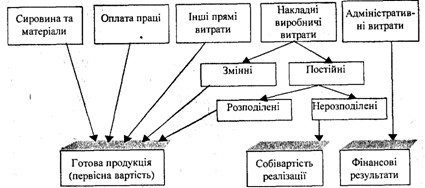

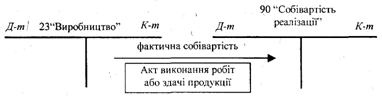

Оцінка готової продукції У бухгалтерському обліку готова продукція має оцінюватися за фактичною собівартістю, яка може бути визначена тільки після зібрання всіх затрат та калькулювання. Разом з тим виникає потреба в щоденному обліку наявності й руху готової продукції та визначенні її вартісних характеристик. Тому в поточному обліку готова продукція оцінюється за прийнятими на підприємстві "твердими" обліковими цінами. Ними можуть бути середньорічна, планова собівартість, оптово-розрахункова, договірна ціна або фактична собівартість.

Якщо готова продукція оцінюється не за фактичною собівартістю, то відокремлено від фактичної собівартості облікується відхилення. В кінці місяця ці відхилення у відповідній долі розподіляються між залишками нереалізованої продукції і реалізованими виробами.

Оцінка продукції за "твердими" обліковими цінами дає можливість вести постійне спостереження за кількісними та вартісними параметрами процесів випуску та реалізації продукції. Тверді облікові ціни є основою побудови бухгалтерського обліку готової продукції на складах за оперативно-бухгалтерським методом.

2. Облік витрат на виробництво готової продукції

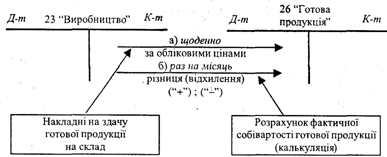

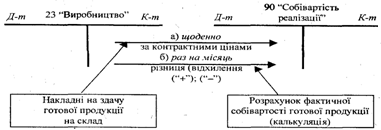

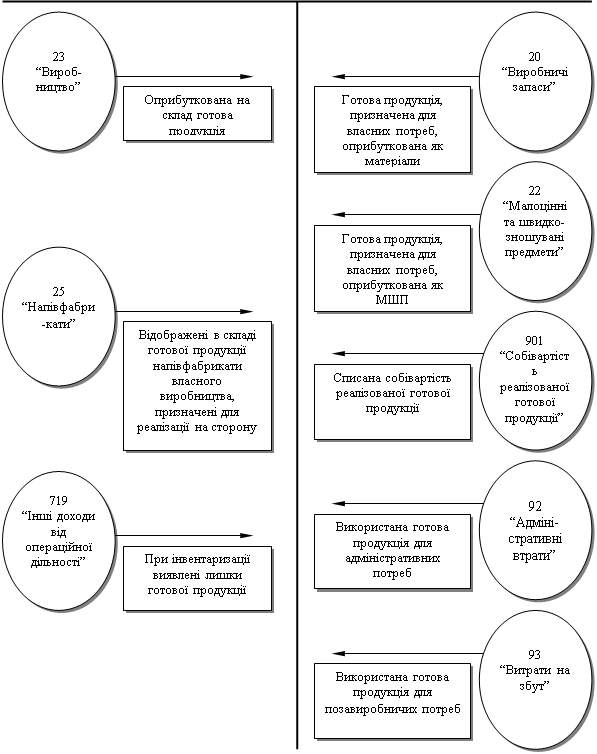

У залежності від виду готової продукції випуск її відображається в обліку по-різному. Якщо продукція має речовий характер (вибір), то її буде передано на склад.

Якщо продукція не здається на склад, а її передають покупцеві або вона не має натуральних параметрів (робота, або послуга), то факт її випуску відображається в бухгалтерському обліку.

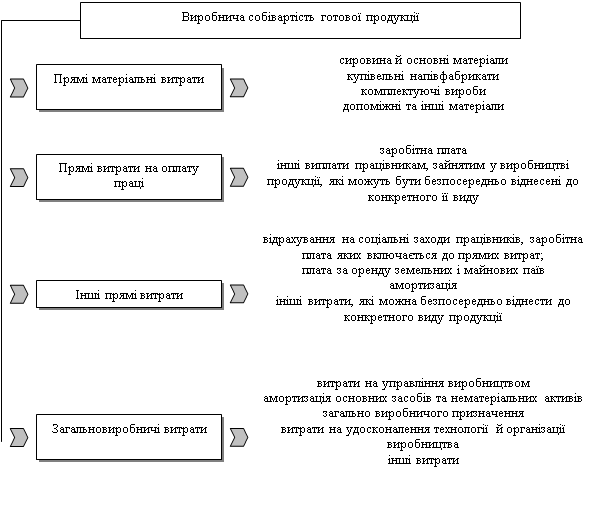

Розрахунок (калькулювання) фактичної виробничої собівартості продукції. Калькулювання — це визначення розміру витрат в грошовому виразі, які припадають на калькуляційну одиницю. За допомогою калькулювання обчислюють собівартість придбаних матеріалів, виконаних робіт, готової продукції тощо.

Фактична собівартість продукції необхідна для визначення фактичних результатів діяльності господарства, ціноутворення, визначення ефективності технологічних та організаційних рішень, встановлення раціональності затрат тощо. При побудові обліку затрат за нормативним методом обов'язково обчислюють нормативну собівартість продукції. Собівартість продукції розраховується за калькуляційними елементами -- статтями затрат. Статті затрат — це галузевий аспект побудови обліку, на різних підприємствах вони можуть бути різними і залежать від потреб управління.

Якщо об'єкт калькуляції -- собівартість продукції (виробу, послуги або роботи), то калькуляційними одиницями стосовно готової продукції можуть бути сукупна собівартість, тобто собівартість усієї продукції, яку випустило господарство, його виробничий підрозділ (цех, бригада, дільниця тощо); собівартість натуральної одиниці виміру — кількісної (шт. тощо) або якісної (сухі речовини, вологість тощо). Ці одиниці виміру виступають послідовно у калькуляційному. Для того щоб обчислити собівартість окремого виду продукції, потрібно знати собівартість сукупної продукції. Неможливо визначити собівартість натуральної одиниці виміру, якщо попередньо не визначена собівартість окремого виду продукції. Вищенаведене підтверджує те, що калькулювання собівартості продукції — це процес, який складається із трьох послідовних етапів.

Разом з тим слід мати на увазі, що калькуляційний процес не включає усієї складності калькуляцій в господарстві, оскільки крім основної продукції господарство повинне калькулювати також продукцію допоміжного виробництва, яка використовується основним виробництвом, а також калькулювати напівфабрикати, якщо вони випускаються для реалізації.

Собівартість продукції обчислюється за допомогою окремих способів, що залежать від наявності або відсутності тих чи інших факторів калькулювання. Основним вихідним елементом будь-якого виробництва є готова продукція. Разом з тим результатом виробничого процесу може також бути побічна продукція, можуть мати місце відходи виробництва, припущений брак. Крім того безперервність технологічного процесу, особливості його організації вимагають рахуватися з наявністю незавершеного виробництва.

Похожие работы

... інформація про наявність і рух продукції повинна бути оперативною; має бути представлена по кожному коду продукції в кількісному і вартісному вираженні; всі дані з обліку готової продукції та її реалізації повинні бути пов'язані з обліковою інформацією про витрати на виробництво, про фінансово-розрахункові операції по збуту і оподаткуванню, показниками оборотного і сальдового балансів по рахунках ...

... фінансової звітності. Фінансова звітність це бухгалтерська звітність, що містить інформацію про фінансовий стан та результати діяльності підприємства // [11]. 2. Аналіз обліку готової продукції рослинництва на прикладі сільскогосподарского підприємства Сільськогосподарське товариство з обмеженою відповідальністю «Петровський» утворено в 15.02.02р. з місцем реєстрації Великолепетиська ...

... відповідних реквізитів. На птахофабриках застосовують спеціалізований документ – акт на сортування яєць в цеху інкубації (ф. № 109). 4.Організація складського обліку Облік наявності та руху виробничих запасів, малоцінних та швидкозношуваних предметів, готової продукції та товарів матеріально-відповідальні особи ведуть в місцях зберігання в Картках складського обліку (ф. М-17) або Книгах ...

... їни. Мета даної курсової роботи - закріплення та поглиблення теоретичних з знань студента, набуття навиків роботи бухгалтера. Завданням курсової роботи є: засвоєння визначення первісної вартості готової продукції згідно П (С) БО 9 “Запаси”, 16 „Витрати”; ознайомитись з документальним оформленням руху готової продукції; засвоєння аналітичного та синтетичного обліку операцій готової продукції ...

0 комментариев