Навигация

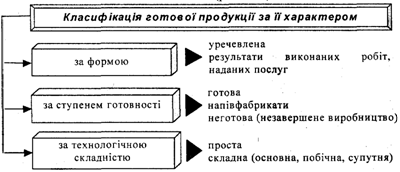

Порядок формування та відображення в обліку первинної вартості готової продукції

74560

знаков

6

таблиц

10

изображений

3. Порядок формування та відображення в обліку первинної вартості готової продукції

Методологічні основи формування в бухгалтерському обліку інформації про витрати підприємств усіх форм власності (крім банків і бюджетних установ) та її розкриття у фінансовій звітності регламентуються Положенням (стандартом) бухгалтерського обліку 16 «Витрати».

Відповідно до п. 6 Положення витратами звітного періоду визнається зменшення активів або збільшення зобов'язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власникам), за умови, що ці витрати можуть бути достовірно оцінені.

Основними критеріями, якими необхідно керуватись при відображенні витрат у бухгалтерському обліку і визнанні їх витратами певного періоду, є:

а. витрати відображаються в обліку одночасно із зменшенням активів або збільшенням зобов'язань (п. 5 Положення);

б. витрати визнаються витратами певного періоду одночасно з визнанням доходу, для одержання якого вони здійснені (п. 7 Положення).

Витрати, які неможливо прямо пов'язати з доходом певного періоду, відображаються в складі витрат того звітного періоду, у якому вони були здійснені.

Якщо актив забезпечує одержання економічних вигод протягом кількох звітних періодів, то витрати визнаються шляхом систематичного розподілу його вартості (наприклад, у вигляді амортизаційних відрахувань).

Не визнаються витратами і не включаються до Звіту про фінансові результати:

а. платежі за договором комісії, агентськими угодами та іншими аналогічними договорами на користь комітента та ін.;

б. попередня (авансова) оплата запасів (робіт, послуг):

в. погашення одержаних позик;

г. інші зменшення активів або збільшення зобов'язань. які не відповідають ознакам, зазначеним у визначенні терміна «витрати»;

д. витрати, які відображаються зменшенням власного капіталу згідно з положеннями (стандартами) бухгалтерського обліку.

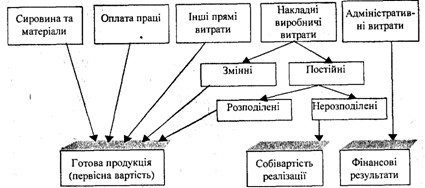

Важливим завданням обліку затрат на виробництво є економічно обґрунтоване визначення величини витрат, які пов'язані з виготовленням продукції (виконанням робіт; наданням послуг), забезпечення контролю за використанням матеріальних трудових і фінансових ресурсів. Виходячи з поставленого завдання затрати групують за двома ознаками: за елементами затрат і за статтями калькуляції.

Елементи затрат — це економічно однорідні за своїм змістом затрати незалежно від того, на які види виробів і на якій ділянці вони використані.

Положенням (стандартом) бухгалтерського обліку 16 «Витрати» встановлено групування витрат операційної діяльності підприємства за такими елементами:

а. матеріальні затрати;

б. витрати на оплату праці;

в. відрахування на соціальні заходи;

г. амортизація;

До складу елемента «Матеріальні затрати» включається вартість використаних у виробництві (крім продукту власного виробництва):

а. сировини й основних матеріалів;

б. покупних напівфабрикатів і комплектуючих виробів;

в. палива й енергії;

г. будівельних матеріалів;

д. запасних частин;

е. тари і тарних матеріалів;

ж. допоміжних та інших матеріалів.

До складу елемента «Витрати на оплату праці» включаються: заробітна плата за окладами і тарифами, премії і заохочення, компенсаційні виплати, оплата відпусток та іншого невідпрацьованого часу, інші витрати на оплату праці.

До складу елемента «Відрахування на соціальні заходи» включаються: відрахування за пенсійне забезпечення, відрахування на соціальне страхування, страхові внески на випадок безробіття, відрахування на індивідуальне страхування персоналу підприємства, відрахування на інші соціальні заходи.

До складу елемента «Амортизація» включається сума нарахованої амортизації основних засобів, нематеріальних активів та інших необоротних матеріальних активів.

До складу елемента «Інші операційні витрати» включаються інші витрати операційної діяльності (витрати на відрядження, на послуги зв'язку, на виплату матеріальної допомоги, плата банку за розрахунково-касове обслуговування та ін.).

За цільовим призначенням витрати виробництва поділяються на основні і накладні. До основних належать витрати, які безпосередньо пов'язані з виробництвом продукції і становлять її речову основу (сировина, матеріали, комплектуючі вироби, технологічне паливо, заробітна плата робітників та ін.). До накладних належать витрати, пов'язані з обслуговуванням виробництва й управлінням (загальновиробничі витрати).

За способом включення до собівартості продукції (робіт, послуг) затрати виробництва поділяються на прямі і непрямі. Прямі витрати безпосередньо пов'язані з виробництвом певних виробів (робіт, послуг), а тому до їх собівартості включаються прямо на підставі даних первинних документів (матеріали, заробітна плата робітників та ін.). Непрямі витрати пов'язані з обслуговуванням і управлінням виробництвом (наприклад, загально виробничі витрати), а тому між об'єктами обліку витрат (продукцією» роботами, послугами тощо) розподіляються пропорційно встановленому базису (заробітній плат робітників, матеріальним, прямим витратам тощо).

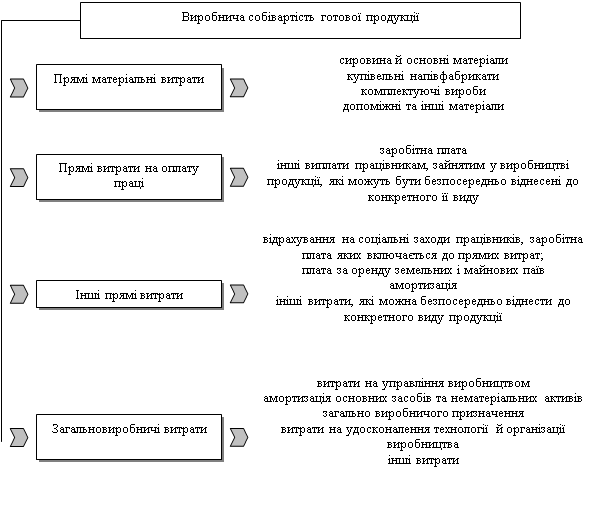

Відповідно до п. 8 Положення (стандарту) 16 до виробничої собівартості продукції (робіт, послуг) включаються

а. прямі матеріальні витрати;

б. прямі витрати на оплату праці;

в. інші прямі витрати;

г. загальновиробничі витрати.

Перелік і склад статей калькуляції виробничої собівартості продукції (робіт, послуг) встановлюється підприємством.

До складу прямих матеріальних витрат включається вартість сировини, основних матеріалів, що створюють основу продукції, яка виготовляється, купованих напівфабрикатів і комплектуючих виробів, допоміжних та інших матеріалів.

До складу прямих витрат на оплату праці включаються заробітна плата та інші виплати працівникам, які зайняті у виробництві продукції, виконанні робіт або наданні послуг.

До складу інших прямих витрат включаються всі інші виробничі витрати, які не можуть бути безпосередньо віднесені до конкретного об'єкта витрат, зокрема відрахування на соціальні заходи, плата за оренду земельних і майнових паїв, амортизаційні відрахування та ін.

Відповідно до Типового положення з планування, обліку і калькулювання собівартості продукції (робіт, послуг), затвердженого постановою Кабінету Міністрів України № 473 від 26.04.96 р., та Плану рахунків витрати, які включаються до собівартості продукції (робіт, послуг), групуються за такими елементами:

а. Матеріальні витрати.

б. Витрати на оплату праці.

в. Відрахування на соціальні заходи.

г. Амортизація.

д. Інші операційні витрати.

е. Інші затрати.

До елементу "Матеріальні витрати" належать:

а. витрати сировини й матеріалів, які входять до складу виробничої продукції, створюючи її основу, або є необхідним компонентом для виготовлення продукції (робіт, послуг);

б. витрати купівельних напівфабрикатів та комплектуючих виробів, що потребують монтажу або додаткової обробки на даному підприємстві;

в. витрати палива й електроенергії, що використовуються на технологічні, енергетичні, рухомі та інші виробничі потреби підприємства.

г. витрати тари і тарних матеріалів.

д. витрати будівельних матеріалів яки використовуються безпосередньо у виробництві будівельно-монтажних робіт і для виготовлення будівельних деталей, конструкцій та частин будов і споруд.

е. витрати запасних частин - раніше виготовлені деталі та вузли машин, призначені для заміни зношених при експлуатації, головним чином швидкозношуваних деталей (втулок, підшипників, шестерень, поршнів та ін.);

ж. витрати матеріалів сільськогосподарського призначення (насіння, корми, органічні та мінеральні добрива, паливо, нафтопродукти, запасні частини тощо) використовуються для виробництва сільськогосподарської продукції, призначеної для її внутрішньогосподарської діяльності (насіння, корми), для здійснення нових циклів виробничого процесу і для реалізації;

з. витрати товарів;

и. інші матеріальні витрати.

Вартість матеріальних ресурсів включається до складу витрат на виробництво згідно з нормами витрат відповідно до ГОСТів, ОСТів, технічних умов.

Із витрат на матеріальні ресурси, що включаються до собівартості продукції, вираховується вартість зворотних відходів.

До зворотних відходів не належать:

а. залишки матеріальних ресурсів, які відповідно до встановленої технології передаються в інші цехи, підрозділи як повноцінний матеріал для виробництва інших видів продукції (робіт, послуг);

б. супутня продукція, одержувана водночас з цільовим (основним) продуктом у єдиному технологічному процесі, відповідає за якістю встановленим стандартам або технічним умовам і призначається для подальшої переробки або відпуску на сторону.

Супутня продукція, призначена для подальшої переробки, відображається як рух напівфабрикатів у виробництві.

Для узагальнення інформації про матеріальні витрати за звітний період призначений рахунок № 80 "Матеріальні витрати" з такими субрахунками:

801 "Витрати сировини й матеріалів"

802 "Витрати купівельних напівфабрикатів та комплектуючих виробів"

803 "Витрати палива та енергії"

804 "Витрати тари і тарних матеріалів"

805 "Витрати будівельних матеріалів"

806 "Витрати "запасних частин"

807 "Витрати матеріалів сільськогосподарського призначення"

808 "Витрати товарів"

809 "Інші матеріальні витрати"

На дебеті рахунка № 80 "Матеріальні витрати" відображаються суми визнаних матеріальних витрат, на кредиті - списання на рахунок № 23 "Виробництво" прямих матеріальних витрат, що включаються до виробничої собівартості продукції (робіт, послуг), до затрат допоміжних (підсобних) виробництв, на рахунки класу 9 - матеріальних витрат, що відносяться до виробничих накладних витрат, адміністративних і збутових витрат.

Таблиця 3.1

Кореспонденція рахунків з матеріальних витрат Класу 8

| № пор. | Зміст операції | Кореспонденція рахунків | ||

| Дебет | Кредит | |||

| 1 | 2 | 5 | 6 | |

| 1. | Нарахована заробітна плата апарату управління підприємства, їх господарському та обслуговуючому персоналам | 811 | 661 | |

| 2. | Премії працівникам, керівникам, спеціалістам та іншим службовцям за виконання і перевиконання виробничих завдань; бригадирам, робітникам за економію матеріалів, сировини тощо | 812 | 66 | |

| 3. | Нарахована компенсація за невикористані відпустки | 813 | 661 | |

| 4 | Нараховані щорічні І додаткові відпустки, передбачені законодавством | 814 | 661 | |

| 5 | Оплата пільгового часу підліткам, навчальних відпусток, наданих працівникам, які навчаються у вечірніх і заочних та середніх навчальних закладах, аспірантурі | 815 | 661 | |

| 6. | Інші витрати на оплату праці | 816 | 661 | |

| 7. | Якщо підприємство застосовує рахунки класу 9 (облік витрат, що відносяться до виробничих накладних витрат, адміністративних і збутових витрат) | 91, 92, 93, 94 | 81 | |

| 8. | У кінці звітного місяця списання на виробництво витрат, які прямо включаються до виробничої собівартості продукції (робіт, послуг), до затрат допоміжних (підсобних) | 23 | 81 | |

| 9. | Щомісячне списання (за відповідний розподілом) загальновиробничих витрат на виробництво та собівартість реалізації | 23, 90 | 91 | |

| 10. | Оприбуткування завершеної виробництвом продукції за фактичною виробничою собівартістю, завершених виконаних робіт та послуг (з урахуванням витрат на оплату праці) | 26, 27 90 | 23, 23 | |

| 11. | Закриття дебетових оборотів класу 9 | 79 | 90, 92, 93, 94 | |

Відповідно до Типового положення № 473 до елементу Витрати на оплату праці" належать витрати на виплату основної й додаткової заробітної плати, обчислені згідно з прийнятою підприємством : системою оплати праці, включаючи будь-які види грошових і матеріальних доплат.

Основна заробітна плата - це винагорода за виконану роботу відповідно до встановлених норм праці (норм часу, виробітку, обслуговування, посадових обов'язків). Вона визначається у вигляді тарифних ставок (окладів) і відрядних розцінок для робітників і посадових окладів для службовців.

Додаткова заробітна плата — це винагорода за роботу понад встановлену норму, за трудові досягнення і винахідництво і за особливі умови праці. Вона включає доплати, надбавки, гарантійні та компенсаційні виплати, передбачені законодавством, премії, пов'язані з виконанням виробничих завдань і функцій.

Виплати, передбачені законодавством про працю, за невідпрацьований (неявочний) на виробництві час; оплата щорічних відпусток, крім оплати в частині витрат на оплату праці за рахунок прибутку, що залишається в розпорядженні підприємства; оплата праці працівників, яким не виповнилося 18 років, при скороченій тривалості їх щоденної роботи, оплата перерв працюючим матерям для годування дитини, оплата часу, пов'язаного з проходженням обов'язкових медичних оглядів, виконанням державних обов'язків, винагорода за передбачену законодавством вислугу років, інші виплати.

Якщо на підприємстві створюється резерв для оплати відпусток, то до витрат виробництва (обігу) включаються щомісячні відрахування на створення такого резерву.

Витрати, пов'язані з підготовкою (навчанням) і перепідготовкою кадрів.

Виплати громадянам за виконання робіт (послуг) згідно з договорами громадсько-правового характеру, виплата звільненим працівникам вихідної допомоги.

В окремих галузях народного господарства до витрат на оплату праці (відповідно до законодавства) належить вартість безкоштовно наданих предметів (включаючи формений одяг, обмундирування), що залишаються в особистому постійному користуванні, або сума пільг у зв'язку з продажем їх за зниженими цінами (крім вартості виданого спецодягу, спецвзуття та інших засобів індивідуального захисту, мила й інших миючих засобів, знешкоджуючих засобів, молока і лікувально-профілактичного харчування або відшкодування витрат працівникам на придбання ними спецодягу спецвзуття й інших засобів індивідуального захисту у разі невидачі їх адміністрацією).

Витрати на індексацію заробітної плати працівників підприємства входять до складу додаткової заробітної плати у Фонді оплати праці (п. 2.18 Інструкції зі статистики заробітної плати). Тому, якщо витрати на індексацію заробітної плати передбачені у колективному договорі (але в установлених законом межах), вони можуть бути віднесені до валових витрат. У зв'язку з тим, що індексація витрат на оплату праці передбачена діючим законодавством, сума таких проіндексованих виплат відноситься до валових витрат підприємства на підставі пп. 5.6.2 Закону України "Про оподаткування прибутку підприємств". Таким чином, якщо індексуються виплати, що відносяться до валових витрат, — до останніх включається й відповідна сума індексації. Якщо ж виплата здійснюється за рахунок прибутку, то індексація її до валових витрат не може бути віднесена.

Для узагальнення інформації про витрати на оплату праці за звітний період призначений рахунок № 81 "Витрати на оплату праці", який має такі субрахунки:

№ 811 "Виплати за окладами й тарифами";

№ 812 "Премії та заохочення";

№ 813 "Компенсаційні виплати";

№ 814 "Оплата відпусток";

№ 815 "Оплата іншого невідпрацьованого часу";

№ 816 "Інші витрати на оплату праці".

На дебеті рахунка № 81 "Витрати на оплату праці" Відображається сума визнаних витрат на оплату праці, на кредиті списання цих витрат на виробництво продукції (робіт, послуг), до затрат допоміжних (підсобних) виробництв, які прямо включаються до виробничої собівартості продукції (робіт, послуг); на рахунки класу 9 - витрати, що відносяться до виробничих накладних витрат, адміністративних і збутових Витрат, або на рахунок № 79 "Фінансові результати", якщо підприємство не застосовує рахунки класу 9.

До елементу "Відрахування на соціальні заходи" відповідно до Указу Президента України № 506/98 від 25.05.98 р. "Про обмеження розміру фактичних витрат суб'єктів господарювання на оплату праці працівників", суми сукупного оподатковуваного доходу (прибутку), з яких стягуються збори (внески до соціальних фондів), відносяться:

а. Фонд соціального страхування України;

б. Державний Фонд сприяння зайнятості населення;

в. Пенсійний фонд України.

На підприємствах, які використовують рахунки класу 8, для узагальнення інформації про витрати та відрахування на соціальні заходи призначений рахунок № 82 "Відрахування на соціальні заходи".

На дебеті рахунка № 82 "Відрахування на соціальні заходи" відображається належна сума відрахувань на соціальні заходи, на кредиті – списання на рахунок № 23 "Виробництво" суми відрахувань, які прямо включаються до виробничої собівартості продукції (робіт, послуг), до затрат допоміжних (підсобних) виробництв, на рахунки класу 9 - суми відрахувань, що відносяться до виробничих накладних витрат, адміністративних і збутових витрат, або на рахунок № 79 "Фінансові результати", якщо підприємство не застосовує рахунки класу 9.

Рахунок № 82 "Відрахування на соціальні заходи" має такі субрахунки":

№ 821 "Відрахування на пенсійне забезпечення";

№ 822 "^Відрахування на соціальне страхування";

№ 823 "Страхування на випадок безробіття";

№ 824 "Відрахування на індивідуальне страхування".

Для узагальнення інформації про суму нарахованої амортизації основних засобів, інших необоротних матеріальних активів та нематеріальних активів призначено рахунок № 83 "Амортизація".

На дебеті рахунка № 83 "Амортизація" відображається сума нарахованих амортизаційних відрахувань, на кредиті - списання на рахунок № 23 "Виробництво" суми амортизаційних відрахувань, які прямо включаються до виробничої собівартості продукції (робіт, послуг), до затрат допоміжних (підсобних) виробництв, на рахунки класу 9 - суми амортизаційних відрахувань, що відносяться до виробничих накладних витрат, адміністративних і збутових витрат, або на рахунок № 79 "Фінансові результати", якщо підприємство не застосовує рахунки класу 9.

Рахунок № 83 "Амортизація" має такі субрахунки:

№ 831 "Амортизація основних засобів"

№ 832 "Амортизація інших необоротних матеріальних активів"

№ 833 "Амортизація нематеріальних активів"

Таблиця 3.2

Кореспонденція рахунків з обліку амортизації основних засобів

| № пор. | Зміст операції | Кореспонденція рахунків | |||

| Дебет | Кредит | ||||

| 1 | 2 | 5 | 6 | ||

| 1 | Нарахована амортизація основних засобів: а) об'єктів виробничого призначення | 83 | 131 | ||

| б) об'єктів загальногосподарського призначення | 83 | 131 | |||

| в) об'єктів, які забезпечують збут продукції | 83 | 131 | |||

| г) об'єктів, які використовуються для виконання наукових досліджень та розробок | 83 | 131 | |||

| д) об'єктів житлово-комунального та соціально-культурного призначення | 83 | 131 | |||

| 2 | Якщо підприємство не застосовує рахунки класу 9 | 73 | 83 | ||

| 3 | Якщо підприємство застосовує рахунки класу 9 - суми амортизаційних вирахувань, що відносяться до виробничих накладних витрат, адміністративних і збутових витрат відображає на рахунках класу 9 | 91, 92, 93,94 | 83 | ||

| Списання суми амортизаційних відрахувань, які прямо включаються до виробничої собівартості продукції (робіт, послуг), до затрат допоміжних (підсобних) виробництв: | 23 | 83 | |||

| 4. | Щомісячне, за відповідним розподілом списання загально виробничих витрат на виробництво та собівартість реалізації | 23, 90 | 91 | ||

| 5. | Суми фактичної виробничої собівартості завершеної виробництвом продукції | 26, 27 | 23 | ||

| 6. | Суми завершених .виконаних робіт та послуг | 90 | 23 26, 27 | ||

| 7. | Списання адміністративних витрат, витрат на збут, інших витрат операційної діяльності | 79 | 92,93 94; | ||

| 8. | Закриття дебетових оборотів (класу 9): | 79 | 90 | ||

Операційні витрати, що не відображаються на інших рахунках; класу 8, обліковуються на рахунку № 84 "Інші операційні витрати". Ці витрати є витратами звітного періоду, якщо не входять до складу виробничої собівартості продукції, робіт, послуг.

До інших операційних витрат включаються:

а. вартість робіт, послуг сторонніх підприємств;

б. сума податків, зборів (обов'язкових платежів), крім податків на прибуток;

в. втрати від курсових різниць, знецінення запасів, псування цінностей, списання та уцінки активів;

г. сума фінансових санкцій тощо.

На дебеті рахунка № 84 "Інші операційні витрати" відображається сума визнаних витрат, на кредиті - списання на рахунок № 23 "Виробництво".

Таблиця 3.3

Кореспонденція рахунків з обліку інших витрат

| № п/п | Зміст операції | Кореспонденція рахунків | |

| Дебет | Кредит | ||

| 1 | 2 | 5 | 6 |

| 1. | Вартість робіт, послуг сторонніх Підприємств | 84 | 63 |

| 2. | Податки і збори (обов'язкові платежі), крім податків на прибуток | 84 | 64 |

| 3. | Втрати від операційних курсових різниць | 84 | 47 |

| 4. | Втрати від знецінення запасів | 84 | 20 |

| 5. | Списання та уцінка необоротних активів | 84 | 11 |

| 6. | Сума економічних санкцій | 84 | 311 |

| 7. | Якщо підприємство не застосовує рахунки класу 9 | 79 | 84 |

| 8. | Якщо підприємство застосовує рахунки класу 9 | 91, 92, 93,94 | 84 |

| 9. | Інші операційні витрати, що включаються до виробничої собівартості | 23 | 84 |

| 10. | Собівартість реалізованої продукції | 90 | 26, 27 |

| 11 | Оприбуткування продукції | 26, 27 | 23 |

| 12 | Закриття рахунків обліку витрат | 79 | 90,92, 93, 94 |

Калькуляція - це обчислення собівартості одиниці продукції, виконаних робіт та послуг, а також заготівельної собівартості матеріальних цінностей та засобів виробництва за елементами витрат. Калькуляції складають на продукцію основного і допоміжного виробництв щомісячно, за квартал і рік за цільовим призначенням. Розрізняють такі види калькуляції: планові (складають на основі прогресивних норм витрачання засобів виробництва та робочого часу й використовують як вихідні дані при встановленні цін), кошторисні (стосуються нових видів продукції, робіт та послуг для розрахунку відпускних цін) і нормативні (складають на основі існуючих норм використання засобів виробництва та робочого часу). Ці види калькуляції є. попередніми, їх розробляють до початку виробництва продукції та використовують при складанні кошторису. Калькуляції, що за даними бухгалтерського обліку відображають фактичні витрати, називаються звітними. Вони потрібні для контролю за виконанням планових завдань із собівартості продукції та для виявлення резервів подальшого зменшення витрат.

Калькуляції складають на кожному підприємстві за встановленим. переліком статей витрат. Розрізняють калькуляції собівартості цехову, виробничу, повну, галузеву тощо. Витрати, пов'язані з виробництвом і збутом (реалізацією) продукції (робіт, послуг), під час планування, обліку і калькулювання собівартості продукції (робіт, послуг) групуються за відповідними статтями.

Витрати на куповані матеріали, що використовуються в процесі виробництва продукції (робіт, послуг) для забезпечення нормального технологічного процесу і пакування продукції, віднесення яких безпосередньо до собівартості окремих видів продукції ускладнено, включаються до собівартості продукції у такому порядку:

а) встановлюються норми витрат цих матеріалів на кожний вид продукції;

б) відповідно до встановлених норм витрат і цін матеріалів визначаються кошторисні ставки на одиницю продукції, які періодично переглядаються відповідно до зміни норм витрат матеріалів або цін;

в) фактичні витрати на зазначені матеріали включаються до собівартості окремих видів продукції, товарної продукції та незавершеного виробництва пропорційно до кошторисних ставок.

Допускається не встановлювати кошторисні ставки купованих матеріалів на одиницю продукції, а відносити їх фактичні витрати на собівартість пропорційно до витрат за нормою.

До статті калькуляції "Куплені комплектуючі вироби, напівфабрикати, роботи і послуги виробничого характеру сторонніх підприємств і організацій" (субрах. № 202) включається вартість:

а. купованих комплектуючих виробів і напівфабрикатів, що потребують монтажу або додаткової обробки на даному підприємстві;

б. робіт і послуг виробничого характеру, які виконуються сторонніми підприємствами або структурними підрозділами підприємства, що не належать до основного виду діяльності. До робіт і послуг виробничого характеру належать: здійснення окремих операцій з виготовлення продукції, обробка сировини і споживчих матеріалів, часткова обробка напівфабрикатів і виробів тощо за умови, що ці послуги відносяться безпосередньо на собівартість конкретних видів продукції.

Витрати на сировину, матеріали, куповані комплектуючі вироби, напівфабрикати, паливо, енергію та інші матеріальні ресурси формуються виходячи з цін придбання, включаючи витрати на транспортування, зберігання і доставку, які здійснюються сторонніми організаціями, матеріальних витрат, пов'язаних з транспортною доставкою (у тому числі вантажно-розвантажувальні роботи) матеріальних ресурсів транспортом і персоналом підприємства, втрат від нестачі матеріальних цінностей у дорозі в межах норм природного убутку.

Транспортно-заготівельні витрати на сировину, матеріали, куповані комплектуючі вироби, напівфабрикати і паливо в окрему статтю калькуляції не виокремлюються, а включаються до вартості (статті) вказаних матеріальних ресурсів. Облік цих витрат ведеться за групами і підгрупами матеріальних ресурсів, що використовуються у виробництві, та їх відносної величини щодо придбаних матеріалів (тверде паливо, рідке паливо, шихтові матеріали, скло, метали за групами тощо).

Витрати, пов'язані з освоєнням нових видів продукції, належать до витрат майбутніх періодів (рахунок № 39) і включаються до собівартості виробів частинами протягом встановленого (не більше дворічного) терміну з моменту початку їх серійного або масового випуску, виходячи з кошторису цих витрат і кількості продукції, що випускається за цей період.

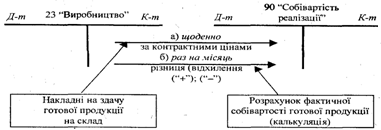

Наприкінці кожного місяця (або кварталу) рахунок № 91 закривається, а сума розподілених загально виробничих витрат списується на дебет рахунка № 23 "Виробництво" і № 90 "Собівартість реалізації".

Для визначення виробничої собівартості випущеної з виробництва продукції (ВСП) слід користуватися формулою:

ВСП = НВп + ВВп - 3В - ПП - СП ± БП - НВк , грн.,

де НВп - незавершене виробництво на початок калькуляційного періоду, грн.;

ВВП - виробничі витрати періоду (місяць, квартал, сезон, рік), грн.;

3В - зворотні витрати і відходи, грн.; ПП - побічна продукція, грн.;

СП - супутня продукція, грн.;

БП - брак продукції (технологічний і з вини працівника), грн.;

НВк - незавершене виробництво на кінець калькуляційного періоду, грн.

Виробничу собівартість одиниці вироблюваної продукції одержуємо за формулою

![]()

де СП - виробнича собівартість виробленої продукції, грн.; К — кількість виробленої продукції, т; дал тощо.

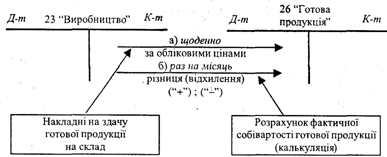

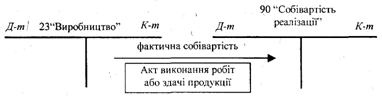

Облік витрат основного і допоміжних виробництв (рах. № 23)

На дебеті рахунка № 23 "Виробництво" групуються всі витрати, що складають собівартість основної продукції.

На кредиті рахунка № 23 "Виробництво" відображають собівартість готової продукції (робіт, послуг), вартість повернених на склади матеріальних цінностей, відходів і побічної продукції, одержаних у процесі виробництва.

Сальдо на початок звітного періоду відображай залишки незавершеного виробництва, що перейшли з минулого звітного періоду.

Облік витрат на рахунку № 23 "Виробництво" за звітний період:

Дебет рахунка № 23 "Виробництво"

Кредит рахунка № 201 "Сировина і матеріали"

Кредит рахунка № 203 "Паливо"

Кредит рахунка № 66 "Розрахунки з оплати праці"

Кредит рахунка № 65 "Розрахунки за страхуванням" та ін.

Кредит рахунків № 80, 81, 82, 83, 84 (клас 8)

Кредит рахунка № 64 "Розрахунки за податками й платежами"

Кредит рахунка № 91 "Загальновиробничі витрати"

З рахунка № 91 "Загальновиробничі витрати" списуються виробничі накладні витрати, витрати на організацію виробництва та управління цехами, дільницями, відділеннями, бригадами та іншими підрозділами основного і допоміжного виробництв, а також витрати на утримання та експлуатацію машин і устаткування.

На дебеті рахунка № 23 "Допоміжні виробництва" (№ 23 "Виробництво") відображаються прямі витрати, пов'язані безпосередньо з випуском продукції, виконанням робіт і наданням послуг, а також непрямі витрати, пов'язані з управлінням і обслуговуванням допоміжних виробництв, і збитки від браку. Прямі витрати, пов'язані безпосередньо з випуском продукції, виконанням робіт і наданням послуг, списуються на рахунок № 23 з кредиту рахунків обліку виробничих запасів, розрахунків з персоналом по оплаті праці та ін.

На кредиті рахунка № 23 субрахунку "Допоміжні виробництва" відображають суми фактичної собівартості завершеної виробництвом продукції, виконаних робіт і наданих послуг. Ці суми списуються з кредиту субрахунку рахунка № 23 в дебет відповідних рахунків записом:

Дебет рахунка № 23 "Виробництво" (основне)

Дебет рахунка № 90 "Собівартість реалізації"

Кредит рахунка № 23 "Виробництво"

Залишок - на дебеті рахунка № 23 "Виробництво", субрахунок № 23 "Допоміжні виробництва"

Аналітичний облік рахунка № 23 "Виробництво" ведеться за видами виробництв.

Облік витрат, пов'язаних з утриманням і експлуатацією машин та обладнання (рах. № 91, здійснюється у порядку, визначеному Інструкцією про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затвердженою Наказом Мінфіну України № 291 від 30.11.99 р.

До таких витрат належать: витрати на утримання, експлуатацію та поточний ремонт машин і обладнання, засобів внутрішньовиробничого транспорту, витрати на їх ремонт тощо.

Підприємства, організації обліковують витрати на утримання та експлуатацію машин і обладнання по окремих цехах (підрозділах), всередині них - по статтях, передбачених у галузевих інструкціях. На підприємствах з без цеховою структурою управління зазначені витрати відображаються у цілому по підприємству.

До витрат на утримання та експлуатацію машин і механізмів у сільському господарстві відносяться також витрати на утримання та експлуатацію тракторів (на всіх видах робіт, включаючи транспортні), комбайнів та інших самохідних, навісних і причіпних сільськогосподарських машин і знарядь для обробки ґрунту, вирощування й збирання сільськогосподарських культур та інших робіт машинно-тракторного парку. Включення перелічених витрат до собівартості сільськогосподарської продукції здійснюється відповідно до Основних положень по плануванню, обліку і калькулюванню собівартості сільськогосподарської продукції.

Витрати на управління підприємством поділяють на дві групи: управління виробничими структурними підрозділами - загально виробничі (бригадою, дільницею, підрозділом, технологічною лінією - фазою, переділом тощо) та господарством у цілому - загальногосподарські. Для обліку першої групи витрат планом рахунків передбачено рахунок № 91 "Загальновиробничі -витрати", на якому для кожного структурного підрозділу відкривають окремий субрахунок. Для обліку другої групи - рахунок № 92 "адміністративні витрати".

На дебеті рахунка № 91 "Загальновиробничі витрати" відображають такі витрати звітного періоду: на утримання апарату управління цехом (підрозділом тощо); ремонт будівель, споруд, інвентарю, що обліковуються у складі основних засобів цеху; вартість матеріалів та виробів, використаних на проведення дослідів, заробітна плата і відрахування на соціальне страхування робітників, зайнятих на цих роботах; витрати на охорону праці; вартість малоцінного та швидкозношуваного інвентарю терміном експлуатації до 1 року, інші витрати; збитки від простоїв; збитки від псування матеріальних цінностей при зберіганні в цехах; збитки від недовикористання деталей, вузлів та технологічної оснастки; нестачі матеріальних цінностей; інші непродуктивні витрати (наприклад, допомога з непрацездатності, що виникла внаслідок виробничої травми і виплачується на підставі судових рішень), витрати майбутніх періодів, довгострокові і короткострокові позики, витрати рахунків № 80, 81, 82, 83, 84 класу 8.

На дебеті рахунка № 92 "Адміністративні витрати" відображають загальногосподарські витрати звітного періоду, пов'язані з управлінням та обслуговуванням підприємства, тобто: заробітна плата апарату управління підприємством; витрати на всі види відряджень працівників управління; позавідомча пожежна охорона (суми витрат на підставі укладених договорів); інші витрати по управлінню (канцелярські, типографські, поштово-телефонні витрати заводоуправління) цехів основного та допоміжного виробництв; витрати на утримання телефонних станцій, комутаторів тощо; амортизаційні відрахування від вартості основних засобів загальногосподарського призначення, в т.ч. відрахування амортизації будівель і приміщень, використовуваних управлінням підприємства, а також для ведення культурно-просвітньої, оздоровчої, фізкультурної та спортивної роботи серед працівників підприємства та членів їхніх сімей; амортизаційні відрахування від вартості основних засобів, наданих підприємствам громадського харчування, утримання і ремонт будівель, споруд та інвентарю загальногосподарського призначення, витрати рахунків класу 8.

Методика та техніка обліку всіх видів витрат на управління єдина, тобто витрати формуються у межах кожного підрозділу, кожного субрахунку в розрізі елементів витрат та номенклатури статей кошторису. Але наприкінці місяця розподіл, перерозподіл та списання витрат на управління по кожному з рівнів управління мають свої особливості.

Витрати на рівні бригади усередині (дільниці або цеху) розподіляють та списують простим методом, тобто тільки за видами продукції.

Нормативний метод обліку витрат на управління структурними підрозділами здійснюється аналогічно витратам на утримання та експлуатацію машин і обладнання, тобто зібрані на дебеті рахунка витрати у розрізі елементів витрат та статей кошторису за загальною схемою наприкінці місяця списуються на основі первинного їх розподілу за напрямками та відображаються на рахунках обліку виробництва № 23 "Виробництво", субрахунку рахунка № 23 "Допоміжні виробництва", № 39 "Витрати майбутніх періодів".

Обліковані витрати, відображені на дебеті рахунка № 92 "Адміністративні витрати", за Інструкцію "Про застосування Плану рахунків бухгалтерського обліку" № 291 від 30.11.99 р. списуються в дебет рахунка № 79 "Фінансові результати".

Брак - це непродуктивні витрати матеріальних цінностей та праці, навіть у тих випадках, коли є можливість переробити забраковану продукцію у новий продукт праці або виправити недоліки.

Облік всіх витрат і результатів виробничої діяльності підприємства здійснюється у журналі-ордері № 10.

Журнал-ордер № 10 має 3 розділи: І - "Витрати виробництва", II - "Розрахунок витрат за економічними елементами", "Собівартість товарної продукції".

Розділ І заповнюється за даними відомостей № 12 і № 15 в розрізі кореспондуючих рахунків. Тут визначається вся сума витрат звітного місяця.

У розділі II здійснюється розрахунок витрат на виробництво за економічними елементами з коригуванням внутрішньозаводського обігу.

У розділі III здійснюється розрахунок собівартості товарної продукції за статтями калькуляції. Тут показуються залишки незавершеного виробництва на початок і кінець місяця, окремо фактична собівартість продукції основного та допоміжного виробництв, а також фактична собівартість всієї товарної продукції.

Випуск продукції з виробництва та передача її на склад оформляється накладними відомостями, приймально-здавальними документами, актами приймання в яких вказується: дата, шифр цеху і складу, найменування продукції, номенклатурний номер, одиниці виміру, кількість, ціна за одиницю. Вони випускаються в двох примірниках, один з яких призначений для здавальника, а інший залишається на складі.

Кількість виробників, що оприбутковуються на склад, їх вага та обсяг вимірюється, підраховується і при необхідності зважується.

Для обліку випуску готових виробів з виробництва бухгалтерія складає відомість випуску готової продукції, зданої на склади підприємства, в натуральному і вартісному вимірниках. Дані цієї відомості використовуються для контролю за виконанням завдання по обсягу виробництва і для бухгалтерських записів на рахунках синтетичного обліку.

Накопичувальні відомості випуску господарської продукції (в натуральному і вартісному вираженні) і накопичувальні відомості відвантаженої продукції заповнюються на підставі первинних документів протягом місяця.

Ціна проставляється на підставі номенклатури-цінника, наявність якого є однією з важливих умов організації обліку господарської продукції. В ньому вказується вид кожного виробу, його відмінні ознаки (модель, артикул, марка, фасон тощо) привласнений йому код, сукупний номенклатурний номер, що закріплюється на весь час виробництва і збуту продукції наданому підприємству, та облікові ціни.

При використанні ЕОМ в бухгалтерському обліку, крім номенклатури цінника, розробляється комплекс довідників продукції, яка оподатковується різними видами податків, довідників середньоквартальної та середньорічної собівартості, платників та вантажоодержувачів. У вигляді довідників формалізуються і способи визначення суми рахунку за продукцією відвантажену на внутрішній ринок та на експорт.

В довідниках зазначається найменування виробу, коли видів товарної продукції вироби та змінні параметру (ціна, собівартість, ставки податків тощо). Всі ці дані записуються на магнітний носій інформації та використовується для оперативного управління записом продукції і для складанні відповідної внутрішньої звітності.

В залежності від виду, випуск готової продукції з виробництва оформляється та відображається в обліку по різному. Якщо продукція має речовий характер (виріб), то це означає, що її потрібно передати на склад. В такому разі оформлюються первинні документи і виконуються бухгалтерські проводки.

Відпуск (собівартість) продукції покупцю оформлюються видатковими накладними, приймально-здавальними актами із зазначеними номерами накладної і дати оформлення, номера і дати договору з замовниками, назви та реквізитів замовника, одиниць виміру, кількості, оптової ціни і вартості.

Похожие работы

... інформація про наявність і рух продукції повинна бути оперативною; має бути представлена по кожному коду продукції в кількісному і вартісному вираженні; всі дані з обліку готової продукції та її реалізації повинні бути пов'язані з обліковою інформацією про витрати на виробництво, про фінансово-розрахункові операції по збуту і оподаткуванню, показниками оборотного і сальдового балансів по рахунках ...

... фінансової звітності. Фінансова звітність це бухгалтерська звітність, що містить інформацію про фінансовий стан та результати діяльності підприємства // [11]. 2. Аналіз обліку готової продукції рослинництва на прикладі сільскогосподарского підприємства Сільськогосподарське товариство з обмеженою відповідальністю «Петровський» утворено в 15.02.02р. з місцем реєстрації Великолепетиська ...

... відповідних реквізитів. На птахофабриках застосовують спеціалізований документ – акт на сортування яєць в цеху інкубації (ф. № 109). 4.Організація складського обліку Облік наявності та руху виробничих запасів, малоцінних та швидкозношуваних предметів, готової продукції та товарів матеріально-відповідальні особи ведуть в місцях зберігання в Картках складського обліку (ф. М-17) або Книгах ...

... їни. Мета даної курсової роботи - закріплення та поглиблення теоретичних з знань студента, набуття навиків роботи бухгалтера. Завданням курсової роботи є: засвоєння визначення первісної вартості готової продукції згідно П (С) БО 9 “Запаси”, 16 „Витрати”; ознайомитись з документальним оформленням руху готової продукції; засвоєння аналітичного та синтетичного обліку операцій готової продукції ...

0 комментариев