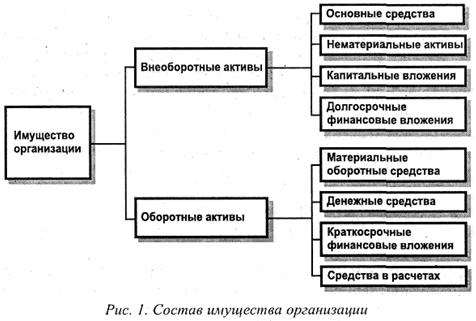

Навигация

Внепроизводственные расходы

47806

знаков

0

таблиц

5

изображений

3

![]() Пункты с 1

по 9 ( 1 ) определяют

зататы , из которых

складывается

Цеховая

себестоимость

. Пункты с 1 по

10 ( 2 ) определяют

затраты на

Общезаводскую

себестоимость

. Все виды затрат

( 3 ) определяют

Полную или

Коммерческую

себестоимость

.

Пункты с 1

по 9 ( 1 ) определяют

зататы , из которых

складывается

Цеховая

себестоимость

. Пункты с 1 по

10 ( 2 ) определяют

затраты на

Общезаводскую

себестоимость

. Все виды затрат

( 3 ) определяют

Полную или

Коммерческую

себестоимость

.

Аналитический учёт ведётся по каждому виду продукции . Для этого разработаны карточки аналитического учёта производства .

Синтетический учёт затрат на производство ведётся на группе производственных счетов . Основное производство , Вспомогательное производство , Расходы по содержанию и эксплуатации оборудования , Общепризводственные расходы , Брак в производстве , Расходы будущих периодов , Резервы предстоящих расходов .

Для обеспечения учёта затрат на производства по элементам и статьям калькуляции , все затраты основного производства группируются по видам изготовляемой продукции на счёте 20 “ Основное производство ” . Счёт - активный . Сальдо по дебету отражает остаток незавершённого производства , оборот по дебету - производственные затраты текущего месяца , оборот по кредиту - фактическая производственная себестоимость товарной продукции .

Учёт готовой продукции и

её реализации .

Готовая продукция - это конечный продукт производственного процесса , прошедший все стадии технической обработки , отвечающий требованиям стандартов и технического контроля .

Предприятия изготавливают продукцию в строгом соответствии заключённого договора , разработанным плановыми заданиями по ассортименту , количеству , качеству . Готовая продукция входит в состав оборотных средств предприятия и должна отражаться в баллансе по фактической себестоимости ( производственной ) . После изготовления выпущенная продукция переходит из сферы производства в сферу обращения . Этот процесс фиксируется в первичных документах - “Накладная на сдачу готовой продукции” , в которой содержатся все данные о данной продукции , и “Платёжное поручение” , в котором указываются данные получателя и плательщика , а также наименование товара и его сумма .

На основании первичных документов составляются “Ведомость учёта готовой продукции” и “Оборотная ведомость готовой продукции” .

ВЕДОМОСТЬ УЧЁТА ГОТОВОЙ ПРОДУКЦИИ

![]()

![]()

![]()

![]()

ДАТА ЕД. ОСТАТОК НА НА- ПРОДАЖНАЯ ЦЕНА ОСТАТОК НА

![]()

![]() ИЗМ. ЧАЛО

МЕСЦА ПОСТУПИ- СО СКЛАДА КОНЕЦ МЕ-

ИЗМ. ЧАЛО

МЕСЦА ПОСТУПИ- СО СКЛАДА КОНЕЦ МЕ-

![]()

![]() НА СКЛАДЕ ЛО НА ОТГРУЖЕ- РЕАЛИЗО- СЯЦА

НА

НА СКЛАДЕ ЛО НА ОТГРУЖЕ- РЕАЛИЗО- СЯЦА

НА

![]()

![]()

![]()

![]()

![]()

![]() СКЛАД НО ВАНО СКЛАДЕ

СКЛАД НО ВАНО СКЛАДЕ

КОЛ- СУММА КОЛ- СУМ КОЛ- СУМ КОЛ- СУМ КОЛ- СУМ

![]() ВО ВО МА ВО МА ВО МА ВО МА

ВО ВО МА ВО МА ВО МА ВО МА

15.10 шт 50 250000 100 500000 125 625000 120 600000 25 125000

ОБОРОТНАЯ ВЕДОМОСТЬ ГОТОВОЙ ПРОДУКЦИИ

![]()

![]()

![]()

наиме остаток на оборот за остаток на

![]()

![]() нова 1 1 .

нова 1 1 .

![]()

![]()

![]()

![]()

![]() ние ПРИХОД РАСХОД

ние ПРИХОД РАСХОД

кол-во сумма кол-во сумма кол-во сумма кол-во сумма

![]()

изделие 50 250000 100 500000 125 625000 25 125000

Готовую продукцию отпускают покупателям . На отобранную и упакованную продукцию составляют накладную . При отправке грузоотрправитель выписывает товарно-транспортную накладную .

Расчёты с покупателями осуществляют непосредственно объединения и предприятия на основе прямых договоров или по их поручению органы материально-технического снабжения через учреждения банка . В условиях малого бизнеса все операции проводятся бухгалтерией . В синтетическом учёте поступление и выбытие готовой продукции показывают по фактической производственной себестоимости .

Последний этап в учёте готовой продукции это реализация продукции . Реализацией продукции завершается процесс кругооборота оборотных средств предприятия . Под реализованной понимается готовая продукция , отгруженная покупателю , в оплату которой полностью поступили средства на расчётный счёт или заплачено наличными .

Аналитический учёт готовой продукции ведётся в картотеках количественно-сортового учёта . Внутри готовая продукция учитываеся по наименованием , заказам , способам реализации .

Для синтетического учёта готовой продукции в бухгалтерском учёте существуют счета : №37 “Выпуск продукции ( работ , услуг )” . Особенность счёта в том , что он не имеет сальдо , так как ежемесячно закрывается . Используеся для выявления отклонений фактических затрат от нормативной ( плановой ) себестоимости выпущенной продукции , работ , услуг . Дебет счёта отражает фактическую производственную себестоимость при корреспонденции со счетами “Основное производство” , “Вспомогательное производство” . Кредит счёта показывает нормативную ( плановую ) себестоимость при корреспонденции со счетами “Готовая продукция” , “Товары отгруженные” , “Реализация”.

Счёт №40 “Готовая продукция” предназначен для обобщения информации о движении готовой продукции .

Счёт №46 “Реализация “ предназначен для учёта реализованной продукции и результатов от реализации . По дебету идёт отражение суммы фактических затрат и НДС . Кредит указывает сумму предъявленного к оплате платежа за отгруженную продукцию .

Остатки готовой продукции в местах их хранения подвергают инвентаризации не реже одного раза в год , но не ранее 1 октября .

Основными задачами учёта готовой продукции являются своевременное документальное оформление её из производства на склады , контроль за её сохранностью в местах хранения , правильное и достоверное отражение в бухгалтерских счетах операций , связанных с отгрузкой , реализацией и расчётами с покупателями , контроль за выполнением плана реализации .

Учёт денежных средств , расчётных

и кредитных операций .

В процессе хозяйственной деятельности между объединениями , предприятиями , организациями и учреждениями возникают различные расчётно-денежные отношения с поставщиками материалов , покупателями готовой продукции в связи с выполнением различных финансовых обязательств , с оплатой услуг транспортным и другим организациям . Указанные расчёты осуществляют безналичным расчётом , т.е. перечислением денежных средств через банк и под его контролем с расчётного счёта плательщика на счёт получателя , кроме случаев , когда расчёт удобней производить налиными ( например , в условиях малого бизнеса ) . Для хранения денежных средств и совершения необходимых расчётно-денежных операций предприятия открывают в любом банке расчётный счёт . На него поступает основная или вся масса причитающихся владельцу платежей - зачисление выручки от реализации продукции и услуг , получение ссуд и др. С расчётного счёта оплачиваются счета поставщиков за приобретённое сырьё , материалы , топливо , полученные услуги , погашение обязательств и т.д. С него выдаются наличные деньги для выплаты заработной платы , пособий по социальному страхованию , для оплаты мелких хозяйственных и других расходов . При этом банк контролируе законность совершаемых по счёту операций .

Основными расчётными документами являются платёжное требование , платёжное поручения и расчётные чеки . Учреждение банка выдаёт владельцу счёта в обусловленные с ним сроки выписки из лицевого расчётного счёта с необходимыми приложениями документов . Записи в выписке банка по дебету означают выдачу наличных денег по чекам или списание по счёту по безналичным расчётам , а по кредиту - взносы наличных денег на расчётный счёт .

Похожие работы

... , нормативами и сметами; предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости. 2. Основные принципы и правила ведения бухгалтерского учета В отличие от допущений, которые не обязательно должны объявляться хозяйствующим субъектом при ограничении бухгалтерского учета, общепринятые ...

... с письменного распоряжения руководителя, который принимает на себя всю ответственность за их проведение и возможные негативные последствия. Нормы закона в области методологии бухгалтерского учета весьма скупо, только в основных главных аспектах, определяют эту важную составляющую учетного процесса. Закон устанавливает, что имущество, обязательства и капитал организации отражаются в бухгалтерском ...

... 3) В бухгалтерском учете все средства и хозяйственные процессы обязательно отражаются в денежном выражении, на основе обобщения натуральных и трудовых показателей. 2. Сущность и основные задачи бухгалтерского учета 2.1 Определение бухгалтерского учета Таким образом, можно дать следующее определение бухгалтерскому учету: Бухгалтерский учет - это упорядоченная система сбора, регистрации ...

... т.д. Отсылочные нормы отражают взаимодействие Налогового кодекса с предписаниями других нормативных актов Российской Федерации. По действующему законодательству нормативное регулирование бухгалтерского учета в России отнесено к компетенции Правительства РФ, а именно – Министерству финансов Российской Федерации. Оно разрабатывает и утверждает обязательные для всех субъектов предпринимательской и ...

0 комментариев