Навигация

Участие ЦБ в Фонде должно выражаться в том числе и в виде возможности открытия кредитной линии в случае недостаточности средств

55841

знак

2

таблицы

0

изображений

9. Участие ЦБ в Фонде должно выражаться в том числе и в виде возможности открытия кредитной линии в случае недостаточности средств.

10. Форма собственности Фонда должна быть смешанной. Учредителями фонда должны стать в первую очередь ЦБ, Ассоциация российских банков, Антимонопольный комитет и другие организации. Участие банков может быть либо прямым, либо косвенным (через ассоциации).

Введение смешанной системы защиты депозитов в России обеспечило как бы прямую защиту вкладчиков (когда вкладчик в случае банкротства получает из фонда определенную сумму в пределах страхового покрытия), так и косвенную защиту (когда ЦБ совместно с фондом принимает меры по финансовому оздоровлению проблемного банка). Поэтому, для создания эффективной системы страхования банковских депозитов необходимо изменить подход к решению проблемы. Субъектом страхования и защиты должен стать не отдельный вкладчик, а банк со своими вкладчиками, то есть эффективная защита предполагает одинакого хорошее выполнение функций страхования, так и функции контроля и надзора за финансовым состоянием коммерческих банков.

Несмотря на значительные трудности в нахождении источников первоначального капитала Фонда и слабую мотивацию для вступления коммерческих банков в систему страхования, принятие основных принципов формирования системы защиты депозитов окажет благоприятное психологическое воздействие на владельцев денежных средств и финансовых институтов: возрастет степень доверия к банковской системе, повысится доля привлекаемых средств в коммерческих банках.

Для создания эффективной системы страхования банковских депозитов в России наиболее полезным с точки зрения экономического, социального и политического развития является опыт систем страхования стран Восточной Европы (Болгарии, Польши, Румынии, Венгрии и др.). Проблемы защиты вкладчиков в этих странах имеют много общего с российскими. Переход к рыночной экономике предполагал проведение радикальных банковских реформ: создание двухуровневой банковской системы, становление банков как самостоятельных финансовых институтов, формирование нового типа независимого центрального (государственного) банка. Все это привело к необходимости формирования новой системы вкладов, ответственность за сохранность которых должны брать на себя и государство в лице центрального банка, и сами банки. Поэтому в условиях переходного периода во многих странах Восточной Европы формируется смешанная система защиты вкладов.

Так, в Венгрии принят закон о государственном фонде страхования вкладов, фонд фактически создан и функционирует с преимущественно государственным управлением и негосударственными источниками финансирования. Деятельность фонда освобождена от налогообложения. В его функции входят не только взимание страховых взносов и выплата страховых премий, но и право принимать меры, предупреждающие банкротство финансового института. Кроме того, политика фонда ориентирована на преимущественную защиту интересов мелких и средних банков и вкладчиков. Объектами страхования являются депозиты как физических, так и юридических лиц. На наш взгляд, эти положения целесообразно заложить в основу построения российской системы страхования депозитов.

При построении механизма взимания страховых платежей и разработке системы мониторинга финансового положения банков заслуживает внимания также опыт США.

Функции Федеральной корпорации страхования депозитов США очень широки. Она не только собирает взносы и осуществляет компенсационные выплаты, но и ведет мониторинг финансового положения кредитных институтов, организуя корректирующие меры. Это делает систему страхования депозитов достаточно эффективной.

В США в 80-х гг. была разработана модель GMS Growth-Monitoring System, применяемая FDIC в целях распознавания начальной стадии процессов, перерастающих в неплатежеспособность банков. Данная модель основана на том, что быстрый рост банковских активов может вести к росту концентрации вложений с повышенной степенью риска и снижению качества управления банком. Банки, выделяемые GMS как «быстро растущие», являются объектом дополнительного внимания со стороны FDIC. Модель использует пять показателей:

прирост активов;

прирост кредитного портфеля;

доля кредитных вложений и вложений в ценные бумаги со сроком свыше 5 лет в составе активов;

доля неустойчивых обязательств в пассиве;

капитализация баланса.

При этом рассчитываются темпы прироста последних трех показателей, затем процентные соотношения сравниваются с соответствующими средними показателями сходной группы банков. Всего в зависимости от величины баланса, местоположения и количества отделений банка выделяется 25 таких групп. Данные соотношения оцениваются по соответствующим критериям и образуют общую оценку GMS. Прогнозные свойства модели позволяют выделить банки, характеризующиеся повышенным риском неплатежеспособности в будущем, причем прогноз распространяется на 4 года.

В США в 1993г. была разработана система показателей риска кредитного института для определения величины страховых взносов. Введению системы предшествовало исследование, проведенное FDIC. Исходные данные анализа включали 1193 случая ликвидации/реорганизации банков. Исследуемый период составил 13 лет – с 1980г. по 1993г. и был разделен на 5 частей. Все банки были разделены на две группы: подвергшиеся и не подвергшиеся ликвидации/реорганизации в течение последних 4-5 лет.

Результаты анализа выявили высокую значимость и устойчивость показателя доли кредитов в суммарных активах при прогнозировании банковских трудностей. Начиная с 1980г. более 50% всех случаев неплатежеспособности приходилось на банки, первоначально включенные в высшую группу риска по данному показателю. С использованием регрессионного анализа были ранжированы индикаторы по критерию статестической значимости и оценены регрессионные уравнения по группам риска с целью выбора прогнозных средств индикаторов. Роль остальных показателей менялась в зависимости от изучаемого периода, что указывало на нестабильность зависимостей. Включение банков в группу пониженного риска по критерию доли кредитов в суммарных активах не означало сохранение ими устойчивости. Остальные показатели риска в целом довольно точно указывали на вероятность кризисов.

Введенная система в значительной степени способствовала ограничению величины риска, принимаемого кредитными институтами, и повышению уровня надежности вкладов.

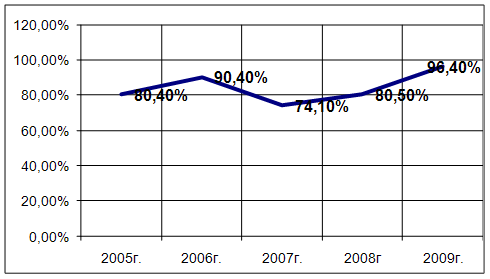

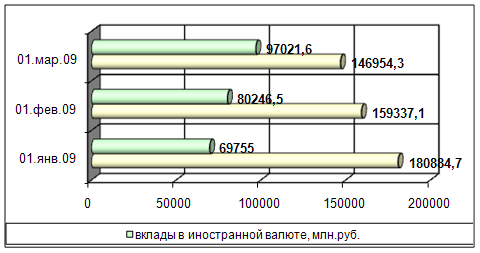

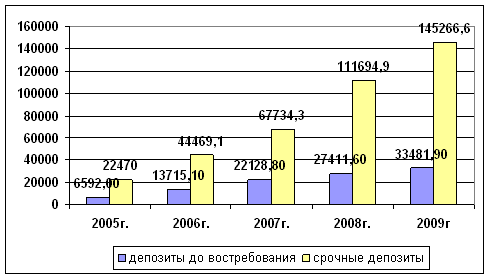

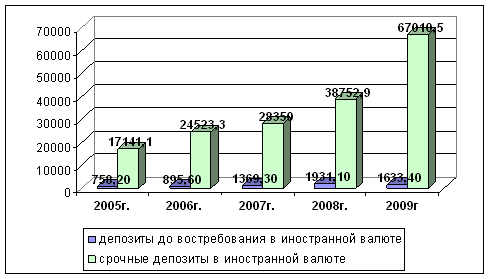

Таким образом, депозитные операции являются актуальные и доходные как для клиентов банка, так и для самого банка. Банковские специалисты советуют осторожным инвесторам держать средства на валютных вкладах со сроком 3 – 9 месяцев. В настоящее время их доходность достигает 11 – 12% годовых. По мнению начальника управления организации клиентского обслуживания Росбанка Алексея Осемнука, открывать вклады на срок более девяти месяцев рискованно, так как «гарантировать стабильную работу любой кредитной организации в течение столь длительного периода в современных российских условиях попросту невозможно».

Депозитная политика банка связана с инфляционными процессами, так как они снижают заинтересованность хозяйств и населения в накоплении средств, а с другой повышают нормы обязательных резервов для банка и приводит к резкому сокращению объема кредитных ресурсов банка. Данное обстоятельство заставляет изменять депозитную политику по средствам их диверсификации.

Депозит носит обязательный характер, так как сумма депозита должна быть внесена одновременно с открытием расчетного счета в течении согласованного с банком срока. Множество депозитов способно создать для банка ссудный капитал, который он затем разместит на выгодных условиях в любой сфере хозяйствований. Важным средством конкурентной борьбы за привлечение средств в депозиты является разнообразие процентной политики. Помимо высоких процентов, выплачиваемых по вкладам банку необходимы высокие гарантии надежности помещения накопленных ресурсов в данный банк.

Наряду с ведением депозитных счетов банки используют и другие методы мобилизации – это привлечение вкладов от населения. Для этого банки осуществляют взаимное сотрудничество с кредитными западными финансовыми ресурсами (совместные банки с иностранным капиталом) и на этой основе формируют ресурсы для выплаты процентов населению по вкладным операциям.

В курсовой работе четко описаны операции по вкладам (депозитам) населения. Раскрыты вопросы о сущности депозитных операций, о сущности сертификатов, об их использовании, о предоставлении таких операций как предоставление индивидуальных депозитных сейфов и страховании депозитных вкладов.

Список использованной литературы:

Федеральный Закон «О банках и банковской деятельности» №17-ФЗ от 03.02.96г.

Положение Банка России от 30.12.99г. №103-П « о порядке ведения бухгалтерского учета операций, связанных с выпуском и погашением кредитными организациями сберегательных и депозитных» сертификатов с изменениями и дополнениями.

«Положение о вкладах» (действует с 1 апреля 1998г.)

Положение «О порядке начисления процентов по операциям, связанным с привлечением и размещением и размещением денежных средств банками, и отражения указанных операций по счетам бухгалтерского учета» №39-П от 26 июня 1993г.

Инструкция Банка России «О составлении финансовой отчетности» от 01.10.97г. №17. Приложения 1, 4, 5, 7, 8, 10, 11, 12, 16, 17, 20, 21, 22, 23, 24.

Козлова Е.П. Галанина Е.Н. «Бухгалтерский учет в коммерческих банках» 2000г.

Лаврушин «Банковское дело» 1996г.

Ширинская З.Г. Нестерова Т.Н. «Бухгалтерский учет и операционная техника в банках 1998г.

Ширинская З.Г. Нестерова Т.Н. «Сборник задач по бухгалтерскому учету и операционной технике в банках» 1995г.

«Банковское дело» 12/2001 №2 «Недепозитные способы привлечения денежных ресурсов банками»

«Банковские технологии» №10 2000г. «Коммерческие банки и страховые компании: конкуренты или партнеры»

«Банковские услуги» №5-6 2000г.

«Деньги» №10 15 марта 2000г.

Гусева А.Е. 2000г. №1 и №5 «Зарубежный опыт страхования депозитов. Система защиты банковских депозитов»

Симановский А.Ю. Законопроекты о депозитном страховании. «Деньги и кредит» 1996г. №2.

30

| Ставки по депозитам для физических лиц в рублях (% годовых) | |||||||

| Банк | Город | Сумма привлеченных частных вкладов (млн.руб.) | до востре- бования | на 1 месяц | на 3 месяца | на 6 месяцев | на 12 месяцев |

| Сбербанк РФ | Москва | 197882 | 2 | 26 | 21-31 | 30 | |

| Внешторгбанк | Москва | 2507 | 2 | 11-13 | 12-16 | 17-21 | 23-27 |

| Газпромбанк | Москва | 2124.5 | 7 | 29,5 | 31 | ||

| Альфа-банк | Москва | 1945.7 | 0.5 | 28-30 | 32 | 35 | 37 |

| Банк Москвы | Москва | 1847 | 2 | 30-31 | 32-34 | 31-33 | 25-30 |

| Мост-банк | Москва | 1531.1 | 30 | 34-37 | 34-36 | 35 | |

| Росбанк | Москва | 1291.6 | 0,1 - 0,5 | 14 | 22 | 27 | 27 |

| Промышленно- строительный банк | Санкт-Петербург | 966.3 | 12-18 | 20-28 | 23-31 | ||

| "Петрокоммерц" | Москва | 676.6 | 1 | 18-20 | 23-25 | ||

| "Возрождение" | Москва | 667 | 2 | 29-30,5 | 30,5-32 | 31-32,5 | 32-33,5 |

| Гута-банк | Москва | 599.5 | 1.5 | 15-17 | 17-20 | ||

| Автобанк | Москва | 540.8 | 2 | 28-30 | 32-33 | 33 | |

| "Металэкс" | Красноярск | 502.8 | 3 | 22 | 24 | ||

| Мосстройэкономбанк | Москва | 493.3 | 2 | 28-29 | 30 | 31 | |

| Уралпромстройбанк | Екатеринбург | 413.3 | 2 | 25 | 28 | 30 | 18 |

| Башкредитбанк | Уфа | 412.5 | 3 | 20 | 27-31 | 29-32 | 33 |

| Конверсбанк | Москва | 375.6 | 1 | 16-21 | 27,1-33 | 26,5-33 | |

| БИН | Москва | 371.8 | 3 | 30 | 32 | 34 | 30-34 |

| Челиндбанк | Челябинск | 337 | 4 | 19 | 25 | 26 | 27 |

| Уралвнешторгбанк | Екатеринбург | 304.1 | 0.1 | 18-20 | 24-26 | 22-24 | 18-20 |

| Моссковский индустриальный банк | Москва | 296.6 | 2 | 29-30 | 29-33 | ||

| Банк Австрия | Москва | 269.6 | индивид- | индивид- | индивид- | индивид- | |

| дуально | дуально | дуально | дуально | ||||

| "Северная казна" | Екатеринбург | 253.6 | 0.2 | 24 | 26 | 27 | 33 |

| Уральский банк реконструкции и развития | Екатеринбург | 243.2 | 3 | 33 | 31 | 35 | |

| Уралтрансбанк | Екатеринбург | 229.8 | 3 | 31 | 38 | ||

| Инвестсбербанк | Москва | 228.8 | 3 | 18-30 | 28 | 32 | |

| "Кедр" | Красноярск | 224.6 | 3 | 26 | 31 | 33 | |

| Экономбанк | Саратов | 175.8 | 2 | 27 | 29-33 | ||

| Банк "Санкт-Петербург" | Санкт-Петербург | 156.9 | 3 | 23 | 29 | 32 | 38 |

| Импексбанк | Москва | 149.8 | 1 | 30 | 32-40 | 35 | |

| Пробизнесбанк | Москва | 142.5 | 3 | 15 | 29 | ||

| Собинбанк | Москва | 141.6 | 4 | 20-22 | 25-30 | 30-35 | 9 |

| Международный промышленный банк | Москва | 139.3 | 7 | 9 | |||

| "Солидарность" | Москва | 133.1 | 2 | 18 | 20 | 22 | 24 |

| Ланта-банк | Москва | 132.3 | 0.5 | 14 | 18 | ||

| "Гарантия" | Н. Новгород | 129.9 | 5 | 29 | 33 | 34,5 | 35 |

| Башпромбанк | Уфа | 117.7 | 2 | 25 | 30 | ||

| СКБ-банк | Екатеринбург | 115.3 | 2 | 25 | 27 | 30 | 32 |

| МДМ-банк | Москва | 112.3 | 1 | 30 | 33 | 35 | |

| Челябинвестбанк | Челябинск | 111.5 | 3 | 20 | 24 | 24 | |

Министерство образования Российской Федерации.

Златоустовский торгово - экономический техникум.

Курсовая работа по дисциплине «Учет в банках»

Тема: Организация оформления и учет депозитных операций физических лиц в кредитных организациях

студентки гр. 30 – БН

Балакшеевой Натальи Георгиевны.

г. Златоуст, 2

Похожие работы

... . И, тем не менее, конкурентная борьба между банками на рынке кредитных ресурсов заставляет их принимать меры по развитию услуг, способствующих привлечению депозитов. ГЛАВА II. ОРГАНИЗАЦИЯ И ПОРЯДОК УЧЕТА ДЕПОЗИТНЫХ ОПЕРАЦИЙ. 2.1. Общая характеристика банка. ИМПЭКСБАНК основан в 1993 г. В октябре 1994 г. получил генеральную лицензию № 2291 ЦБ РФ, а 22 апреля 1999 г., в связи с изменением формы ...

... услуг, имеющий сложную организационную структуру. А его филиал № 503 занимает в этом процессе одно из ведущих мест. 2.2 Порядок оформления депозитных операций подразделениями банка Для работы со средствами физических и юридических лиц коммерческий банк должен обладать соответствующей лицензией [1]. Для проведения депозитных операций банку требуются лицензии: - общая лицензия, выдающаяся ...

... открыты в банке: Дт 45507 «Кредиты, предоставленные физическим лицам на срок свыше трех лет» Кт 20202 «Касса кредитной организации» 5) Кредитный договор. 6) Вид кредита «валютный». 3. Учет потребительского кредитования в кредитных организациях. 7.1 Учет банком-кредитором сумм, предоставленных кредитов, в рублях А. Счет заемщика открыт в банке-кредиторе. 1. Учтены суммы ...

... кредитные организации 31 региона РФ в 2007 г 38 в 2006 г не осуществляли операций по уступке прав по договорам об ИЖК. В 2006 г основной объем операций по рефинансированию кредитных организаций 73,6 % общего объема выкупленных прав по договорам осуществляли специализированные ипотечные компании и, в первую очередь, федеральное Агентство по ипотечному жилищному кредитованию АИЖК и региональные ...

0 комментариев