Прямое и косвенное банковское кредитование потребительских нужд населения. Факторы и преимущества косвенного кредитования потребителей

Основные подходы к оценке платежеспособности физического лица

Определение сроков кредитования и взимаемых процентов

Предоставление кредитов физическим лицам с использованием банковских карт

Конфликтные ситуации и способы их разрешения при кредитовании населения

Практическая часть

Навигация

Организация, оформление и учет потребительского кредитования в кредитных организациях

Организация, оформление и учет потребительского кредитования в кредитных организациях

50083

знака

14

таблиц

0

изображений

Федеральное агенство по образованию

Уральский политехнический колледж

(ГОУ СПО «УПК»)

Специальность 080108

Банковское дело

Группа Б-310

Междисциплинарная курсовая работа по

учебным дисциплинам «Банковские операции», «Учет в банках»:

Организация, оформление и учет потребительского кредитования в кредитных организациях

2009

Содержание

Введение

1. Оформление потребительского кредитования в кредитных организациях

Потребительский кредит с рассрочкой и без рассрочки платежа

Прямое и косвенное банковское кредитование потребительских нужд населения. Факторы и преимущества косвенного кредитования потребителей

Факторы, влияющие на основные условия договора о предоставлении потребительского кредита

Основные подходы к оценке платежеспособности физического лица. Анализ обеспеченности запрашиваемого кредита

Определение сроков кредитования и взимаемых процентов

Порядок и способы выдачи и погашения потребительских кредитов

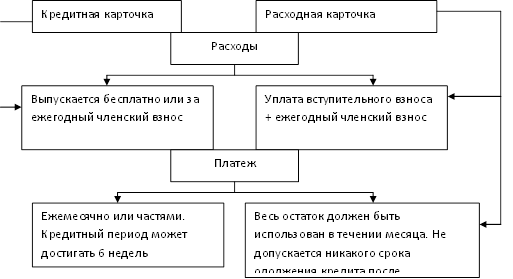

Предоставление кредитов физическим лицам с использованием банковских карт

Конфликтные ситуации и способы их разрешения при кредитовании населения

2. Практическая часть

Задание № 1

Задание № 2

3. Учет потребительского кредитования в кредитных организациях

3.1 Типовые проводки

4. Практическая часть по учету в банках

4.1 Задание № 1

Заключение

Список литературы

Приложения

Введение

Банк – это кредитная организация, имеющая исключительное право осуществлять в совокупности следующие банковские операции: привлечение

во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц. Коммерческие банки - основное звено двухуровневой банковской системы. Коммерческий банк в современной России становится основным элементом банковской системы. Именно поэтому развитие данного направления должно быть приоритетным, потому что действие кредитно-финансового механизма и определяет уровень развития экономики страны в целом. Из всех видов банковских операций особенно выделяют так называемые конституирующие операции банка, без которых банк не может нормально существовать и функционировать. К ним относятся: прием депозитов, осуществление денежных платежей и расчетов, выдача кредитов. Только систематическое выполнение указанных функций позволяет говорить об устойчивом и динамическом развитии коммерческого банка. Выполнение банковских операций с широкой клиентурой важная особенность современных банков, имеющих развитую кредитную систему. Кредитные операции служат важным доходообразующим фактором в деятельности российских банков.

Посредничество в кредите банк осуществляет путем перераспределения денежных средств, временно высвобождающихся в процессе кругооборота фондов предприятий и денежных доходов частных лиц. Кредитные операции банков и кредитных учреждений делятся на активные и пассивные. В первом случае банк является кредитором, т.е. стороной, дающей кредит (ссужающей деньги) и размещающей денежные средства в форме депозитов (вкладов), во втором – дебитором, т.е. стороной, берущей кредит и принимающей денежные средства в форме депозитов (вкладов).

Данная тема актуальна, поскольку кредитные отношения в современных условиях достигли наибольшего развития. В настоящее время наблюдается расширение субъектов кредитных отношений, а так же рост многообразия самих операций. Актуальность кредитования для кредитных организаций сегодня очевидна. С каждым годом оно получает все наибольшее развитие и распространение. Не случайно банк называется кредитным институтом. С каждым годом кредитные организации разрабатывают и внедряют новые кредитные программы.

Целью курсовой работы является рассмотрение потребительского кредитования в кредитных организациях , определение сроков кредитования и взимаемых процентов.

1. Оформление потребительского кредитования в кредитных организациях

1.1 Потребительский кредит с рассрочкой и без рассрочки платежа

Потребительский кредит - это продажа торговыми предприятиями потребительских товаров с отсрочкой платежа или предоставление банками ссуд на покупку потребительских товаров, а также на оплату различного рода расходов личного характера (плата за обучение, медицинское обслуживание и т.п).

В отличие от других кредитов, объектом потребительского кредита могут быть и товары, и деньги. Товарами, продаваемыми в кредит, как и оплачиваемыми за счёт банковских ссуд, являются предметы потребления длительного пользования. Субъектами кредита, с одной стороны, выступают кредиторы, в данном случае это коммерческие банки, специальные учреждения потребительского кредита, магазины, сберкассы и другие предприятия, а с другой стороны заемщики люди. Во Франции около 1/4 всего потребительского кредита предоставляется банками и 3/4 специализированными кредитными учреждениями. Но поскольку последние получают необходимые им средства в большей мере за счёт банковских ссуд, то фактически 9/10 всей суммы потребительского кредита предоставляется банками. Погашается потребительский кредит в разовом порядке или с расчётного платежа.

1. Кредит с разовым погашением. Сюда относятся текущие счета, открываемые покупателем на срок 1-1,5 месяца в универмагах и других предприятиях розничной торговли; в пределах предоставленных кредитов они покупают товары и, по истечении установленного срока, единовременно погашают свою задолженность.

Потребительский кредит с разовым погашением включает также кредиты в виде отсрочки платежа (за услуги коммунальных предприятий, врачей и медицинских учреждений).

2. Кредит с рассрочкой платежа, основная часть потребительского кредита (в США 3/4 всей его суммы) составляют кредиты с рассрочкой платежа. Через различные формы потребительского кредита обслуживается всё возрастающая доля розничного товарооборота.

Похожие работы

... кредита; средств, мобилизированных банком во временное пользование путем выпуска долговых ценных бумаг и т.д. 2. Организационно - экономическая деятельность по организации потребительского кредитования, рассмотренные на материалах ООО КБ "Мегаполис" Цель: Ознакомление с деятельности кредитно – финансового учреждения для изучения процесса организации потребительского кредитования и ...

... кредитования в России вновь вырастут до определенных значений, однако, согласно прогнозам, ожидать полной нормализации кредитных рынков ранее середины 2009 года не стоит [39]. Глава 2. Анализ развития потребительского кредитования на примере ЗАО «Банк Русский Стандарт» 2.1 Характеристика деятельности ЗАО «Банк Русский Стандарт» ЗАО «Банк Русский Стандарт» основан в 1999 году. Банк Русский ...

... дополнительного дохода до 77,5 млн. руб., МБРР — до 102,3 млн. руб., "Авангард" — до 105 млн. руб. 3. Анализ деятельности банка на рынке потребительского кредитования, предложения по ее усовершенствованию 3.1. Виды потребительского кредитования Хоум Банка Банк регулярно исследует потребительские предпочтения клиентов и совершенствует предлагаемый продуктовой ряд. Банк предлагает: - ...

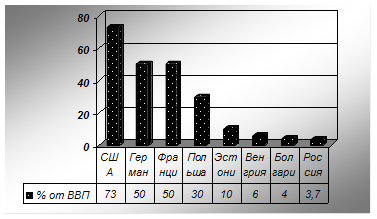

... на нем все большего количества серьезных игроков, взаимодействие и тесное сотрудничество с инфраструктурными организациями обеспечивает высокую конкурентоспособность банка. При этом рынок потребительского кредитования в России имеет значительный потенциал, если в странах с наиболее развитым уровнем экономики объемы потребительского кредитования по отношению к ВВП составляют свыше 50%, то в России ...

0 комментариев