По признаку

времени АХД,

подразделяется

на предварительный

(перспективный)

и последующий

(ретроспективный,

исторический)

И наконец, разработка

рекомендаций

по использованию

выявленных

резервов в

процессе

хозяйственной

деятельности—

также одна из

функций АХД

При

изучении

причинно-следственных

связей показатели

делятся на

факторные и

результативные

Анализ

качества и

конкурентоспособности

продукции

Анализ

затрат на рубль

произведенной

продукции

Навигация

При изучении причинно-следственных связей показатели делятся на факторные и результативные

Ответы на билеты по курсу АХД по учебнику Савицкой

130477

знаков

1

таблица

120

изображений

6. При изучении причинно-следственных связей показатели делятся на факторные и результативные.

Если тот или другой показатель рассматривается как результат воздействия одной или нескольких причин и выступает в качестве объекта исследования, то при изучении взаимосвязей он называется результативным.

Показатели, которые определяют поведение результативного показателя и выступают в качестве причин изменения его величины, называются факторными.

7. По способу формирования различают показатели нормативные (нормы расхода сырья, материалов, топлива, энергии, нормы амортизации, цены и др.); плановые (данные планов экономического и социального развития предприятия, плановые задания внутрихозяйственным подразделениям); учетные (данные бухгалтерского, статистического, оперативного учета); отчетные (данные бухгалтерской, статистической и оперативной отчетности); аналитические (оценочные), которые исчисляются в ходе самого анализа для оценки результатов и эффективности работы предприятия.

Все показатели, которые используются в анализе, взаимосвязаны и взаимообусловлены. Это вытекает из реально существующих связей между экономическими явлениями, которые они описывают.

Комплексное изучение экономики предприятий предусматривает систематизацию показателей, потому что совокупность показателей, какой бы исчерпывающей она не была, без учета их взаимосвязи, соподчиненное не может дать настоящего представления об эффективности хозяйственной деятельности. Необходимо, чтобы конкретные данные о разных видах деятельности были органически увязаны между собой в единой комплексной системе.

Связи аналитических показателей.

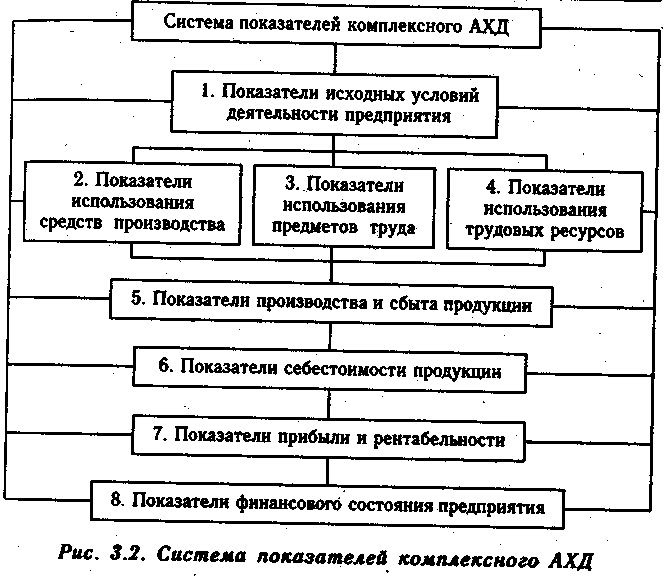

Все показатели в зависимости от объекта анализа группируются в следующие подсистемы.

Показатели, которые образуют подсистемы, можно разбить на входящие и выходящие, общие и частные. С помощью входящих и выходящих показателей осуществляется взаимосвязь подсистем. Выходящий показатель одной подсистемы является входящим для других подсистем.

Показатели исходных условий деятельности предприятия характеризуют:

а) наличие необходимых материальных и финансовых ресурсов для нормального функционирования предприятия и выполнения его производственной программы;

б) организационно-технический уровень предприятия, т.е. производственную структуру предприятия, структуру управления, уровень концентрации и специализации производства, продолжительность производственного цикла, техническую и энергетическую вооруженность труда, степень механизации и автоматизации, прогрессивность технологических процессов и т.д.;

в) уровень маркетинговой деятельности по изучению спроса на продукцию, ее конкурентоспособности, рынков сбыта, организации торговли, рекламы и т.д.

Показатели приведенной подсистемы оказывают влияние на все остальные показатели хозяйствования и в первую очередь на объем производства и реализацию продукции, ее качество, на степень использования производственных. Ресурсов (производительность труда, фондоотдачу, материалоотдачу), а так же на другие показатели экономической эффективности: себестоимость, прибыль, рентабельность и т.д. Поэтому анализ хозяйственной деятельности рекомендуется начинать с изучения этой подсистемы.

Основными показателями подсистемы 2 являются фон-дорентабельность, фондоотдача, фондоемкость, среднегодовая стоимость основных средств производства, амортизация. Наряду с этими показателями большое значение имеют и другие, например выработка продукции за один машино-час, коэффициент использования наличного оборудования и т.д. От них зависит уровень фондоотдачи и фондорентабельности.

В подсистеме 3 основными показателями являются материалоемкость, материалоотдача, стоимость использованных предметов труда за анализируемый отрезок времени. Они тесно связаны с показателями подсистем 5, 6, 7, 8. От экономного использования материалов зависят выход продукции, себестоимость, а значит, и сумма прибыли, уровень рентабельности финансовое состояние предприятия.

Подсистема 4 включает в себя показатели обеспеченности предприятия трудовыми ресурсами, полноту использования фонда рабочего времени, фонда заработной платы, показатели производительности труда, прибыли на одного работника и на рубль заработной платы и др.

В пятый блок входят показатели производства и реализации продукции: объем валовой, товарной и реализованной продукции в стоимостном, натуральном и условно-натуральном измерении, структура продукции, ее качество, ритмичность производства, объем отгрузки и реализации продукции, остатки торговой продукции на складах. Они очень тесно связаны с показателями всех последующих блоков.

Показатели шестого блока — это общая сумма затрат на производство и реализацию продукции, в том числе по элементам, статьям затрат, видам продукции, центрам ответственности, а также затраты на рубль продукции, себестоимость отдельных изделий и др. От уровня себестоимости продукции непосредственно зависят показатели: прибыль предприятия, уровень рентабельности и т.д. (блок 7).

К последней подсистеме (блок 8) относятся показатели, которые характеризуют наличие и структуру капитала предприятия по составу его источников и формам размещения, эффективность и интенсивность использования собственных и заемных средств, объем и эффективность инвестиционной деятельности. К этой подсистеме относятся также показатели, которые характеризуют платежеспособность, кредитоспособность и инвестиционную привлекательность, риск банкротства, зону безубыточности, финансовую устойчивость предприятия и др. Они зависят от показателей всех предыдущих подсистем и в свою очередь оказывают большое влияние на показатели организационно-технического уровня предприятия, объем производства продукции, эффективность использования материальных и трудовых ресурсов.

Таким образом, все показатели хозяйственной деятельности предприятия находятся в тесной связи и зависимости, которую необходимо учитывать в комплексном анализе. Взаимосвязь основных показателей определяет последовательность выполнения анализа — от изучения первичных показателей до обобщающих. Такая последовательность соответствует объективной основе формирования экономических показателей.

Например, чтобы определить плановый объем производства продукции, необходимо провести маркетинговые исследования рынков сбыта, изучить спрос на продукцию, сформировать портфель заказов. Надо знать также условия и возможности производства, его обеспеченность необходимыми средствами б требуемых пропорциях и достигнутый уровень использования средств труда, предметов труда и трудовых ресурсов. Только тогда можно точно обосновать объем производства продукции. Себестоимость единицы продукции можно рассчитать, зная затраты труда, материалов, сырья, сумму амортизации и другие расходы, а также объем производства продукции. Финансовый результат можно определить после реализации продукции путем сравнения суммы выручки с суммой затрат на производство и реализацию продукции и т.д. Финансовое состояние отражает все стороны хозяйственной деятельности, зависит от всех внутренних и внешних факторов, поэтому его анализ является завершающей стадией АХД.

В такой последовательности формируются показатели при составлении плана социального и экономического развития предприятия, в такой же последовательности целесообразно проводить и анализ хозяйственной деятельности. Но это не исключает и обратную последовательность анализа — от обобщающих показателей к частным. Главное, чтобы при этом была обеспечена системность, учитывалась взаимосвязь отдельных блоков анализа между собой и достигалось единство результатов анализа по каждому разделу.

Факторы, определяющие результат хозяйственной деятельности и их классификация.

Факторы:

движущие силы хозяйственных процессов

условия свершения хозяйственных процессов

причины, оказывающие влияние на эти процессы.

Хозяйственная деятельность предприятий - целый комплекс взаимосвязанных экономических процессов.

Чем детальнее изучаются факторы, тем полнее результаты, тем обоснованнее принимаемые решения. Эти факторы взаимосвязаны и влияют на результаты хоз.деятельности либо положительно, либо отрицательно. Бывает, что отрицательное влияние одних факторов может свести на нет положительное влияние других факторов.

По степени воздействия на результаты работы факторы делятся на: основные (пример: обеспеченность материалами) и второстепенные.

По степени количественного измерения: поддающиеся количественной оценке и не поддающееся оценке.

По времени воздействия: постоянные, т.е. влияющие непрерывно и временные, т.е. действующие в определенный период.

Факторы интенсивного характера - более эффективные процессы. Факторы экстенсивного характера - связаны с количественным расширением материально-технической базы, с привлечением дополнительных трудовых ресурсов.

По охвату действием: общие и специфические, которые действуют только на данном предприятии.

По степени детализации: простые (результат воздействия одной причины) и сложные (результат воздействия многих причин).

По характеру действия: объективные (не зависят от результатов действия данного предприятия) и субъективные (зависят только от результатов действия данного предприятия, от эффективности использования ресурсов).

По способу определения: прямые (влияние которых можно определить без специальных расчетов) и расчетные (надо производить расчеты).

По действию на результаты: 1-го порядка - непосредственно влияют на результат и изучаются в первую очередь; 2-го порядка - влияют через факторы 1-го порядка; n-го порядка.

№4. Системный подход к анализу хозяйственной деятельности.

Под анализом в широком плане понимается способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучении их во всем многообразии связей и зависимостей.

№5. Система формирования экономических показателей как база комплексного анализа

Все показатели в зависимости от объекта анализа группируются в следующие подсистемы.

Показатели, которые образуют подсистемы, можно разбить на входящие и выходящие, общие и частные. С помощью входящих и выходящих показателей осуществляется взаимосвязь подсистем. Выходящий показатель одной подсистемы является входящим для других подсистем.

Показатели исходных условий деятельности предприятия характеризуют:

а) наличие необходимых материальных и финансовых ресурсов для нормального функционирования предприятия и выполнения его производственной программы;

б) организационно-технический уровень предприятия, т.е. производственную структуру предприятия, структуру управления, уровень концентрации и специализации производства, продолжительность производственного цикла, техническую и энергетическую вооруженность труда, степень механизации и автоматизации, прогрессивность технологических процессов и т.д.;

в) уровень маркетинговой деятельности по изучению спроса на продукцию, ее конкурентоспособности, рынков сбыта, организации торговли, рекламы и т.д.

Показатели приведенной подсистемы оказывают влияние на все остальные показатели хозяйствования и в первую очередь на объем производства и реализацию продукции, ее качество, на степень использования производственных. Ресурсов (производительность труда, фондоотдачу, материалоотдачу), а так же на другие показатели экономической эффективности: себестоимость, прибыль, рентабельность и т.д. Поэтому анализ хозяйственной деятельности рекомендуется начинать с изучения этой подсистемы.

Основными показателями подсистемы 2 являются фон-дорентабельность, фондоотдача, фондоемкость, среднегодовая стоимость основных средств производства, амортизация. Наряду с этими показателями большое значение имеют и другие, например выработка продукции за один машино-час, коэффициент использования наличного оборудования и т.д. От них зависит уровень фондоотдачи и фондорентабельности.

В подсистеме 3 основными показателями являются материалоемкость, материалоотдача, стоимость использованных предметов труда за анализируемый отрезок времени. Они тесно связаны с показателями подсистем 5, 6, 7, 8. От экономного использования материалов зависят выход продукции, себестоимость, а значит, и сумма прибыли, уровень рентабельности финансовое состояние предприятия.

Подсистема 4 включает в себя показатели обеспеченности предприятия трудовыми ресурсами, полноту использования фонда рабочего времени, фонда заработной платы, показатели производительности труда, прибыли на одного работника и на рубль заработной платы и др.

В пятый блок входят показатели производства и реализации продукции: объем валовой, товарной и реализованной продукции в стоимостном, натуральном и условно-натуральном измерении, структура продукции, ее качество, ритмичность производства, объем отгрузки и реализации продукции, остатки торговой продукции на складах. Они очень тесно связаны с показателями всех последующих блоков.

Показатели шестого блока — это общая сумма затрат на производство и реализацию продукции, в том числе по элементам, статьям затрат, видам продукции, центрам ответственности, а также затраты на рубль продукции, себестоимость отдельных изделий и др. От уровня себестоимости продукции непосредственно зависят показатели: прибыль предприятия, уровень рентабельности и т.д. (блок 7).

К последней подсистеме (блок 8) относятся показатели, которые характеризуют наличие и структуру капитала предприятия по составу его источников и формам размещения, эффективность и интенсивность использования собственных и заемных средств, объем и эффективность инвестиционной деятельности. К этой подсистеме относятся также показатели, которые характеризуют платежеспособность, кредитоспособность и инвестиционную привлекательность, риск банкротства, зону безубыточности, финансовую устойчивость предприятия и др. Они зависят от показателей всех предыдущих подсистем и в свою очередь оказывают большое влияние на показатели организационно-технического уровня предприятия, объем производства продукции, эффективность использования материальных и трудовых ресурсов.

Таким образом, все показатели хозяйственной деятельности предприятия находятся в тесной связи и зависимости, которую необходимо учитывать в комплексном анализе. Взаимосвязь основных показателей определяет последовательность выполнения анализа — от изучения первичных показателей до обобщающих. Такая последовательность соответствует объективной основе формирования экономических показателей.

Например, чтобы определить плановый объем производства продукции, необходимо провести маркетинговые исследования рынков сбыта, изучить спрос на продукцию, сформировать портфель заказов. Надо знать также условия и возможности производства, его обеспеченность необходимыми средствами б требуемых пропорциях и достигнутый уровень использования средств труда, предметов труда и трудовых ресурсов. Только тогда можно точно обосновать объем производства продукции. Себестоимость единицы продукции можно рассчитать, зная затраты труда, материалов, сырья, сумму амортизации и другие расходы, а также объем производства продукции. Финансовый результат можно определить после реализации продукции путем сравнения суммы выручки с суммой затрат на производство и реализацию продукции и т.д. Финансовое состояние отражает все стороны хозяйственной деятельности, зависит от всех внутренних и внешних факторов, поэтому его анализ является завершающей стадией АХД.

В такой последовательности формируются показатели при составлении плана социального и экономического развития предприятия, в такой же последовательности целесообразно проводить и анализ хозяйственной деятельности. Но это не исключает и обратную последовательность анализа — от обобщающих показателей к частным. Главное, чтобы при этом была обеспечена системность, учитывалась взаимосвязь отдельных блоков анализа между собой и достигалось единство результатов анализа по каждому разделу.

№6. Методика комплексного экономического анализа и ее роль в обосновании бизнес-планов и текущих управленческих решений.

Представление о методике анализа. Содержание методики. Последовательность комплексного АХД. Способы анализа и их назначение.

Использование метода АХД проявляется через ряд конкретных методик аналитического исследования. Это могут быть методики исследования отдельных сторон хозяйственной деятельности либо методики комплексного анализа. Надо отметить, что каждому виду анализа соответствует своя методика.

Под методикой понимается совокупность способов, правил наиболее целесообразного выполнения какой-либо работы. В экономическом анализе методика представляет собой совокупность аналитических способов и правил исследования экономики предприятия, определенным образом подчиненных достижению цели анализа. Общую методику понимают как систему исследования, которая одинаково используется при изучении различных объектов экономического анализа в различных отраслях национальной экономики. Частные методики конкретизируют общую относительно к определенным отраслям экономики, к определенному типу производства или объекту исследования.

Любая методика анализа будет представлять собой наказ или методологические советы по проведению аналитического исследования. Она содержит такие моменты, как:

а) задачи и формулировки целей анализа;

б) объекты анализа;

в) системы показателей, с помощью которых будет исследоваться каждый объект анализа;

г) советы по последовательности и периодичности проведения аналитического исследования;

д) описание способов исследования изучаемых объектов;

е) источники данных, на основании которых производится анализ;

ж) указания по организации анализа (какие лица, службы будут проводить отдельные части исследования);

з) технические средства и программные продукты, которые целесообразно использовать для аналитической обработки информации;

и) характеристика документов, которыми лучше всего оформлять результаты анализа;

к) потребители результатов анализа.

Более подробно остановимся на двух элементах методики АХД: последовательности выполнения аналитической работы и способах исследования изучаемых объектов.

При выполнении комплексного АХД выделяются следующие этапы.

На первом этапе уточняются объекты, цель и задачи анализа, составляется план аналитической работы.

На втором этапе разрабатывается система синтетических и аналитических показателей, с помощью которых характеризуется объект анализа.

На третьем этапе собирается и подготавливается к анализу необходимая информация (проверяется ее точность, приводится в сопоставимый вид и т.д.).

На четвертом этапе проводится сравнение фактических результатов хозяйствования с показателями плана отчетного года, фактическими данными прошлых лет, с достижениями ведущих предприятий, отрасли в целом и т.д.

На пятом этапе выполняется факторный анализ: устанавливаются факторы и их влияние на результаты деятельности.

На шестом этапе выявляются неиспользованные и перспективные резервы повышения эффективности производства.

На седьмом этапе происходит оценка результатов хозяйствования с учетом действия различных факторов и выявленных неиспользованных резервов, разрабатываются мероприятия по их использованию.

Такая последовательность выполнения аналитических исследований является наиболее целесообразной с точки зрения теории и практики АХД.

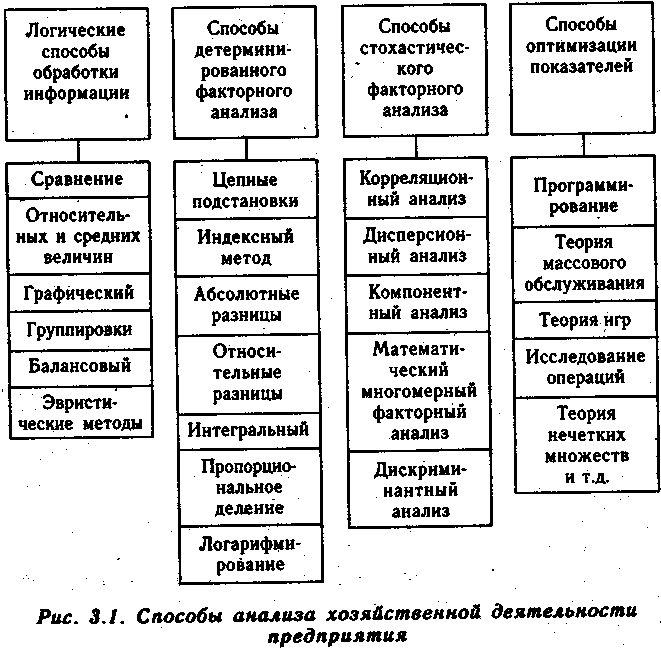

В качестве важнейшего элемента методики АХД выступают технические приемы и способы анализа. Кратко эти способы можно назвать инструментарием анализа. Они используются на различных этапах исследования для:

- первичной обработки собранной информации (проверки, группировки, систематизации);

- изучения состояния и закономерностей развития исследуемых объектов;

- определения влияния факторов на результаты деятельности предприятий;

- подсчета неиспользованных и перспективных резервов повышения эффективности производства;

- обобщения результатов анализа и комплексной оценки деятельности предприятий;

- обоснования планов экономического и социального развития, управленческих решений, различных мероприятий.

В анализе хозяйственной деятельности используется много различных способов. Среди них можно выделить базовые (логические) способы, которые широко применяются и в других дисциплинах для обработки и изучения информации (сравнения, графический, балансовый, средних и относительных чисел, аналитических группировок, эвристические методы решения экономических задач на основании интуиции, прошлого опыта, экспертных оценок специалистов и др.).

Для изучения влияния факторов на результаты хозяйствования и подсчета резервов в анализе применяются такие способы, как цепные подстановки, абсолютные и относительные разницы, интегральный метод, корреляционный, компонентный, методы линейного, выпуклого программирования, теория массового обслуживания, теория игр, исследования операций, теория нечетких множеств и т.д. (рис. 3.1). Применение тех или иных способов зависит от цели и глубины анализа, объекта исследования, технических возможностей выполнения расчетов и т.д.

Совершенствование инструментария научного исследования имеет очень большое значение и является основой успеха и эффективности аналитической работы. Чем глубже человек проникает в сущность изучаемых явлений, тем более точные методы исследования ему требуются. Важным приобретением экономической науки является использование математических методов в экономических исследованиях, что делает анализ более глубоким и точным.

№7. Значение и задачи анализа маркетинговой деятельности предприятия. Особенности формирования информационной базы анализа.

Необходимыми условиями достижения самоокупаемости и самофинансирования предприятия в условиях рынка являются ориентация производства на потребителей и конкурентов, гибкое приспособление к изменяющейся рыночной коньюнктуре.

Каждому предприятию, перед тем как планировать объем производства, формировать производственную мощность необходимо знать, какую продукцию в каком объеме, где, когда и по каким ценам оно будет продавать. Для этого нужно изучить спрос на продукцию, рынкии ее сбыта, их емкость, реальных и потенциальных конкурентов, потенциальных покупателей, возможность организовать производство по конкурентной цене, доступность необходимых материальных ресурсов, наличие кадров необходимой квалификации и т.д. От этого зависят конечные финансовые результаты, воспроизводство капитала, его структура и, как следствие, финансовая устойчивость предприятия. Другими словами, деятельность любого предприятия начинается с маркетингового анализа, ocновными задачами которого являются:

- изучение платежеспособного спроса на продукцию, рынков ее сбыта и обоснование плана производства и реализации продукции соответствующего объема и ассортимента;

- анализ факторов, формирующих эластичность спроса на продукцию, и оценка степени риска невостребованной продукции;

- оценка конкурентоспособности продукции и изыскание резервов повышения ее уровня;

- разработка стратегии, тактики, методов и средств формирования спроса и стимулирования сбыта продукции;

- оценка эффективности производства и сбыта продукции.

С помощью маркетинга ведется постоянный поиск новых рынков, новых потребителей, новых видов продукции, новых областей применения традиционной продукции, способных обеспечить предприятию наибольший уровень прибыли. Маркетинг выступает в качестве инструмента регулирования производства и сбыта, ориентируя производственную деятельность предприятия, его структурную политику на рыночный спрос.

№8. Обоснование производственной программы и плана сбыта продукции: анализ спроса на продукцию и услуги предприятия.

Значение анализа спроса. Факторы, формирующие спрос. Эластичность спроса ни цену и доходы покупателей.

Основная цель маркетингового анализа— изучение спроса на продукцию и формирование портфеля заказов. От портфеля заказов зависят производственная мощность предприятия и степень ее использования в процессе дальнейшей деятельности. Если спрос на продукцию падает по каким-либо причинам, то соответственно уменьшается портфель заказов, идет спад производства, растут себестоимость продукции, убытки и предприятие может стать банкротом. Поэтому анализ спроса на профильную продукцию предприятия имеет большое значение. Это один из наиболее важных и ответственных этапов исследования рынка.

Спрос как экономическая категория характеризует объем товаров, которые потребитель желает и в состоянии приобрести по определенной цене на протяжении определенного периода времени на определенном рынке.

На уровень спроса влияют многие факторы: цены на предлагаемый товар, его качество доходы покупателей, потребительские предпочтения, цены на сопряженные (взаимозаменяемые товары, ожидание потребителями изменения их доходов и цен на товары, насыщенность рынка, процентные ставки по вкладам и т.д.

Степень чувствительности спроса к изменению цены измеряется при помощи коэффициента ценовой эластичности (Ep)

Коэффициент эластичности спроса по доходу (Еd) характеризует степень чувствительности спроса на товар при изменении дохода потребителей:

Спрос эластичный, если величина этих коэффициентов больше единицы, и неэластичный — если меньше. При значении коэффициента эластичности равном нулю спрос абсолютно неэластичен: никакое изменение цены не собой изменение спроса на продукцию. Если коэффициент эластичности равен единице, то это значит, что темп роста спроса равен темпу снижения цены. Спрос бывает еще абсолютно эластичным, когда при неизменной цене или ее росте спрос на продукцию увеличивается до предела покупательских возможностей, что чаще всего бывает в инфляции.

Рост цены при снижении объема продаж эффективен до тех пор, пока величина дополнительного дохода на единицу продукции превышает величину дополнительных издержек на единицу продукции.

Большое значение в изучении факторов формирования спроса имеет корреляционный анализ. С его помощью оценивается и прогнозируется степень зависимости спроса от исследуемых факторов.

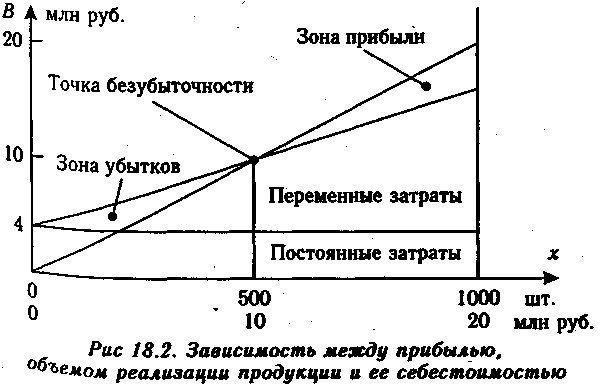

№9. Использование результатов анализа безубыточности для обоснования производственной программы и плана сбыта продукции.

Факторы изменения безубыточного объема продаж и зоны безопасности для одного и нескольких видов продукции. Методика расчета их влияния.

Г рафики

и анали-тические

расчеты показывают,

что безубыточный

объем продаж

и зона безопасности

зависят от

суммы постоянных

и переменных

затрат, от уровня

цен на продукцию.

При

повы-шении цен

меньше реализовать

продук-ции,

чтобы получить

необходимую

выручку для

компенсации

постоянных

издержек предприятия,

А при сниже-нии

уровня цен

безубыточный

объем реализации

возрастает.

Увеличение

же удельных

переменных

и постоянных

затрат повышает

порог рентабельности

и уменьшает

зону безопасности.

рафики

и анали-тические

расчеты показывают,

что безубыточный

объем продаж

и зона безопасности

зависят от

суммы постоянных

и переменных

затрат, от уровня

цен на продукцию.

При

повы-шении цен

меньше реализовать

продук-ции,

чтобы получить

необходимую

выручку для

компенсации

постоянных

издержек предприятия,

А при сниже-нии

уровня цен

безубыточный

объем реализации

возрастает.

Увеличение

же удельных

переменных

и постоянных

затрат повышает

порог рентабельности

и уменьшает

зону безопасности.

Поэтому каждое предприятие стремится к сокращению постоянных издержек. Оптимальным считается тот план, который позволяет снизить долю постоянных затрат на единицу продукции, уменьшить безубыточный объем продаж и увеличить зону безопасности.

Безубыточность

объема продаж

в стоимостном

выражении:

, где А – постоянные

затраты, Дмд

– доля маржинального

дохода,

причем МД=В-Зпер

, где А – постоянные

затраты, Дмд

– доля маржинального

дохода,

причем МД=В-Зпер

То

же самое, но в

натуральном

выражении  ,

где

p

– цена, b

– переменные

расходы на

единицу продукции.

,

где

p

– цена, b

– переменные

расходы на

единицу продукции.

Точка

критического

объема:

,

где П – прибыль

от реализации

продукции.

,

где П – прибыль

от реализации

продукции.

То

же, но в денежном

выражении:

.

Зона

безопасн: тоим.

.

Зона

безопасн: тоим. ![]() ;

натур.

;

натур.

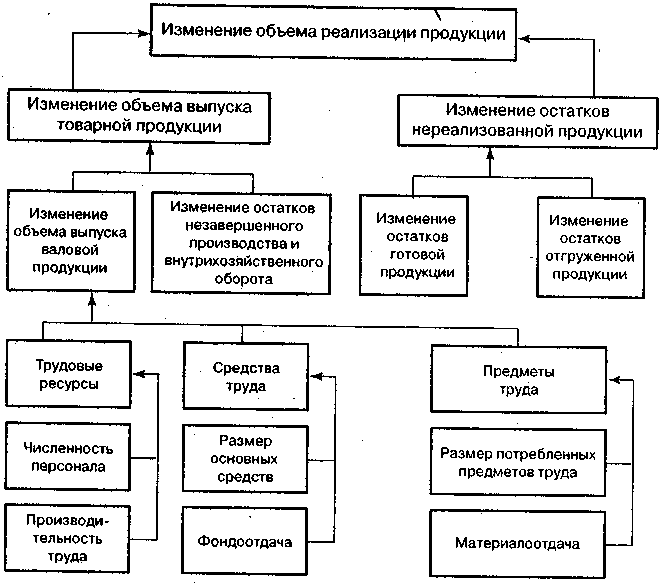

10.Методика расчета факторов, воздействующих на объем выпуска продукции.

11.Методика расчета факторов, воздействующих на объем реализации продукции, работ и услуг.

Блок-схема факторного анализа объема реализации продукции. Методика расчета влияния факторов на объем производства и реализации продукции. Порядок определения и обобщения величины резервов увеличения выпуска и реализации продукции.

Изучив динамику и выполнение плана по выпуску и реализации продукции, необходимо установить факторы изменения ее объема:

Возможны два варианта методики анализа реализации продукции.

1.

Если выручка

на предприятии

определяется

по отгрузке

товарной

продукции, то

баланс товарной

продукции будет

иметь следующий

вид:  .

.

2.

Если выручка

определяется

после оплаты

отгруженной

продукции,

то товарный

баланс можно

записать таким

образом:  ,где ГПН,

ГПК

-

соответственно

остатки готовой

продукции на

складах на

начало и конец

периода; ТП — стоимость

выпуска товарной

продукции; РП

- объем реализации

продукции за

отчетный период;

ОТН,

ОТК

— остатки отгруженной

продукции на

начало и конец

периода.

,где ГПН,

ГПК

-

соответственно

остатки готовой

продукции на

складах на

начало и конец

периода; ТП — стоимость

выпуска товарной

продукции; РП

- объем реализации

продукции за

отчетный период;

ОТН,

ОТК

— остатки отгруженной

продукции на

начало и конец

периода.

Расчет влияния данных факторов на объем реализации продукции производится сравнением фактических уровней факторных показателей с плановыми данными и вычислением абсолютных и относительных приростов каждого из них. Для изучения влияния этих факторов анализируется баланс товарной продукции:

О собое

внимание уделяется

изучению влияния

факторов,

определяющих

объем производства

и реализации

продукции. Их

можно объединить

в три группы:

собое

внимание уделяется

изучению влияния

факторов,

определяющих

объем производства

и реализации

продукции. Их

можно объединить

в три группы:

1)

обеспеченность

предприятия

трудовыми

ресурсами и

эффективность

их использования:

![]()

![]() ,

где

ЧР - среднесписочная

численность

работников

предприятия;

ГВ - среднегодовая

выработка

продукции одним

работником;

Дв — доля реализованной

продукции в

объеме выпущенной

продукции

отчетного

периода;

,

где

ЧР - среднесписочная

численность

работников

предприятия;

ГВ - среднегодовая

выработка

продукции одним

работником;

Дв — доля реализованной

продукции в

объеме выпущенной

продукции

отчетного

периода;

2)

обеспеченность

предприятия

основными

производственными

фондами и

эффективность

их использования:

![]()

![]() ,

где ОПФ - среднегодовая

сумма основных

производственных

фондов предприятия;

ФО - фондоотдача

основных

производственных

фондов;

,

где ОПФ - среднегодовая

сумма основных

производственных

фондов предприятия;

ФО - фондоотдача

основных

производственных

фондов;

3)

обеспеченность

производства

сырьем и материалами

и эффективность

их использования:

![]()

![]() ,

где

МЗ - сумма потребленных

материальных

ресурсов для

производства

продукции;

,

где

МЗ - сумма потребленных

материальных

ресурсов для

производства

продукции;

МО — материалоотдача (производство продукции на рубль материальных затрат).

Влияние данных факторов на объем выпуска и реализации продукции можно рассчитать, используя один из приемов детерминированного факторного анализа.

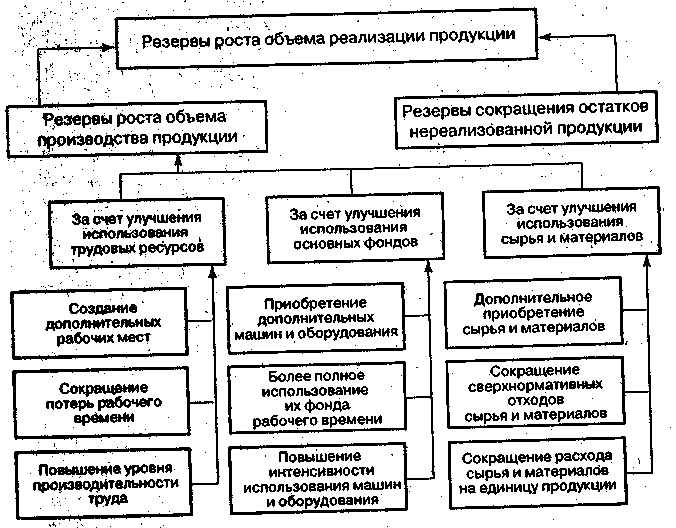

После этого определяют резервы увеличения производства и реализации продукции, основные источники которых приведены на рис:

Определение

величины резервов

по первой группе

производится

следующим

образом:  ,

где РIВПКР,

РIВПФРВ,

РIВПЧВ

- резерв

роста валовой

продукции

соответственно

за счет создания

новых рабочих

мест, увеличения

фонда рабочего

времени и повышения

среднечасовой

выработки

рабочих; РI

КР - резерв

увеличения

количества

рабочих мест;

РIФРВ

- резерв увеличения

фонда рабочего

времени за счет

сокращения

его потерь по

вине предприятия;

РIЧВ

— резерв роста

среднечасовой

выработки за

счет совершенствования

техники, технологии,

организаций

производства

и рабочей силы;

ФРВВ

— возможный

фонд рабочего

времени с учетом

выявленных

резервов его

роста.

,

где РIВПКР,

РIВПФРВ,

РIВПЧВ

- резерв

роста валовой

продукции

соответственно

за счет создания

новых рабочих

мест, увеличения

фонда рабочего

времени и повышения

среднечасовой

выработки

рабочих; РI

КР - резерв

увеличения

количества

рабочих мест;

РIФРВ

- резерв увеличения

фонда рабочего

времени за счет

сокращения

его потерь по

вине предприятия;

РIЧВ

— резерв роста

среднечасовой

выработки за

счет совершенствования

техники, технологии,

организаций

производства

и рабочей силы;

ФРВВ

— возможный

фонд рабочего

времени с учетом

выявленных

резервов его

роста.

По

второй группе

резервы

увеличения

производства

продукции за

счет увеличения

численности

оборудования

(PIК),

времени его

работы (РIТ)

и выпуска продукции

за один машино-час

(РIЧВ)

рассчитываются

по формулам:

По третьей группе резервы увеличения выпуска продукции исчисляются следующим образом:

А)

дополнительное

количество

J-го

материала

делится на

норму его расхода

на единицу i-го

вида продукции

и умножается

на плановую

цену единицы

продукции.

Затем результаты

суммируются

по всем видам

продукции:  ;

;

б)

сверхплановые

отходы материалов

делятся на

норму их расхода

на единицу i-го

вида продукции

и умножаются

на плановую

цену единицы

соответствующего

вида продукции,

после чего

полученные

результаты

суммируются:

;

;

в) планируемое

сокращение

нормы расхода

J-го

ресурса на

единицу i-го

вида продукции

(![]() )

умножается

на планируемый

к выпуску объем

производства

i-го

вида продукции;

полученный

результат

делится на

плановую норму

расхода и умножается

на плановую

цену данного

изделия, после

чего подсчитывается

общая сумма

резерва валовой

продукции:

)

умножается

на планируемый

к выпуску объем

производства

i-го

вида продукции;

полученный

результат

делится на

плановую норму

расхода и умножается

на плановую

цену данного

изделия, после

чего подсчитывается

общая сумма

резерва валовой

продукции:

В заключение анализа обобщают выявленные резервы увеличения производства и реализации продукций.

Резервы увеличения выпуска продукции должны быть сбалансированы по всем трем группам ресурсов. Максимальный резерв, установленный по одной из групп, не может быть освоен до тех пор, пока не будут выявлены резервы в таком же размере и по другим группам ресурсов.

При определении резервов увеличения реализации продукции необходимо, кроме того, учесть сверхплановые остатки готовой продукции на складах предприятия и отгруженной покупателям. При этом следует учитывать спрос на тот или другой вид продукции и реальную возможность ее реализации, а также риск невостребованной продукции.

Чтобы выявить данные резервы, необходимо более детально проанализировать использование трудовых ресурсов, средств труда и предметов труда на предприятии, о чем речь будет идти в следующих главах.

12.Анализ объема производства и реализации (работ, услуг). Система показателей продукции и объема производства.

Методика анализа производства и реализации продукции. Факторы изменения ее объема. Анализ выполнения договорных обязательств по поставкам продукции.

Объем производства и объем реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченного спроса приоритет отдается объему производства продукции, который определяет объем продаж. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а, наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реализовать.

Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет большое значение.

Основные задачи анализа:

- оценка степени выполнения плана и динамики производства и

- реализации продукции;

- определение влияния факторов на изменение величины этих показателей;

- выявление внутрихозяйственных резервов увеличения выпуска и

- реализации продукции;

- разработка мероприятий по освоению выявленных резервов.

Объем производства и реализации продукции может выражаться в натуральных, условно-натуральных, трудовых и стоимостных измерителях. Обобщающие показатели объема деятельности предприятия получают с помощью стоимостной оценки, для чего используют сопоставимые или текущие цены.

Объем реализации продукции определяется или по отгрузке продукции покупателям, или по оплате (выручке); может выражаться в сопоставимых, плановых и действующих ценах. В условиях рыночной экономики этот показатель приобретает первостепенное значение. От того, как продается продукция, какой спрос на нее на рынке, зависит и объем ее производства.

Немаловажное значение для оценки выполнения производственной программы имеют и натуральные показатели объемов производства и реализации продукции (штуки, метры, тонны и т.д.). Их используют при анализе объемов производства и реализации продукции по отдельным видам и группам однородной продукции.

Нормативные трудозатраты также используются для обобщенной оценки объемов выпуска продукции — в тех случаях, когда в условиях многопродуктового производства не представляется возможным использовать натуральные или условно-натуральные измерители.

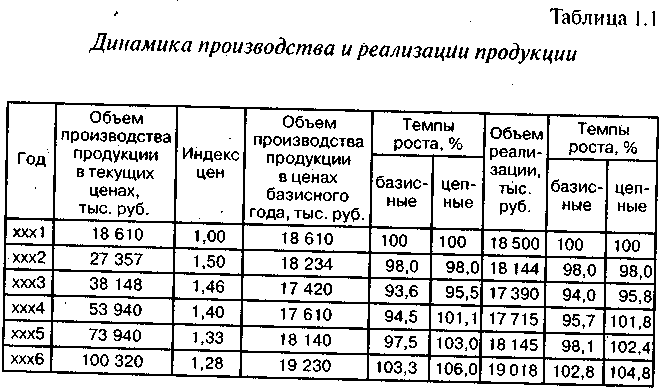

Анализ начинается с изучения динамики выпуска и реализации продукции, расчета базисных и цепных темпов роста и прироста (табл. 1.1).

Из таблицы видно, что в первые три года происходил спад производства продукции, а за последние три наметился некоторый его рост. В итоге за пять лет объем производства возрос всего на 3,3%, а объем реализации - на 2,8%. Если за предыдущие годы темпы роста производства и реализации приблизительно совпадали, то за последний год темпы роста производства значительно опередили темпы реализации продукции. Это свидетельствует о накоплении остатков нереализованной продукции на складах предприятия и не оплаченной покупателями.

Среднегодовой темп роста (прироста) выпуска и реализации продукции можно рассчитать по среднегеометрической или среднеарифметической взвешенной.

Исчислим

его по среднегеометрической:

![]()

![]()

![]()

![]()

где ТВП – темп выпуска продукции, ТРП - темп реализации продукции, ТПР - темп прироста.

В приведенном примере среднегодовой темп прироста выпуска продукции составляет 0,65%, а реализации продукции - 0,55%.

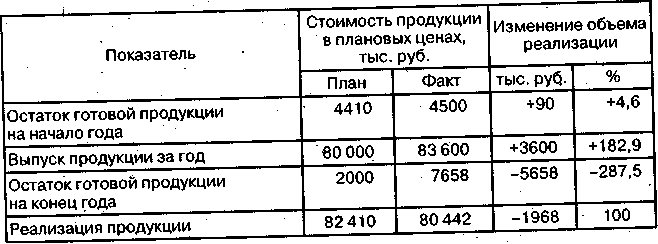

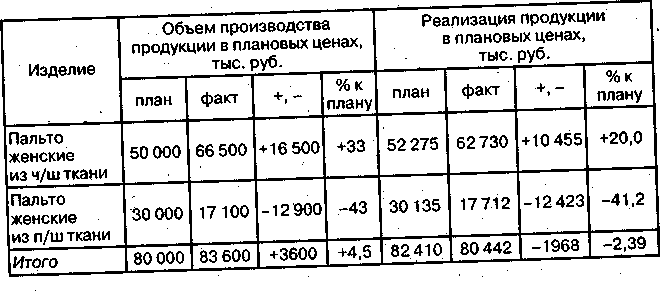

Оценка выполнения плана по производству и реализации продукции за отчетный период (месяц, квартал, год) производится по методике, приведенной в табл. «Анализ выполнения плана по выпуску и реализации продукции предприятием за 200_ год».

Из таблицы видно, что за отчетный год план по выпуску готовой продукции перевыполнен на 4,5%, а по реализации недовыполнен на 2,39%. Это свидетельствует о росте остатков нереализованной продукции.

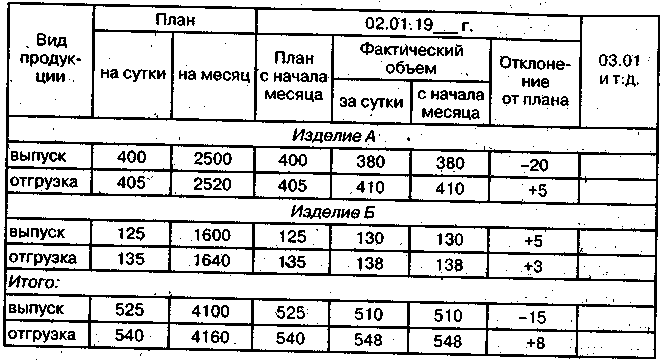

Оперативный анализ производства и отгрузки продукции осуществляется на основе расчета, в котором отражаются плановые и фактические сведения о выпуске и отгрузке продукции по объему и ассортименту за день, нарастающим итогом с начала месяца, а также отклонение от плана

А нализ

реализации

продукции тесно

связан с анализом

выполнения

договорных

обязательств

по поставкам

продукции.

Недовыполнение

плана по договорам

для предприятия

оборачивается

уменьшением

выручки, прибыли,

выплатой штрафных

санкций. Кроме

того, в условиях

конкуренции

предприятие

может потерять

рынки сбыта

продукции, то

повлечет за

собой спад

производства.

нализ

реализации

продукции тесно

связан с анализом

выполнения

договорных

обязательств

по поставкам

продукции.

Недовыполнение

плана по договорам

для предприятия

оборачивается

уменьшением

выручки, прибыли,

выплатой штрафных

санкций. Кроме

того, в условиях

конкуренции

предприятие

может потерять

рынки сбыта

продукции, то

повлечет за

собой спад

производства.

Недопоставка продукции отрицательно влияет не только на итоги деятельности данного предприятия, но и на работу торговых организаций, предприятий-смежников, транспортных организаций и т.д. При анализе реализации продукции особое внимание следует обращать на выполнение обязательств по госзаказу, кооперированным поставкам и по экспорту продукции.

В процессе анализа производства и реализации продукции Необходимо оценить также риск невостребованной продукции, который может возникнуть вследствие падения спроса на нее; он определяется величиной возможного материального и морального ущерба предприятия, вызванного этой причиной. Каждое предприятие должно знать величину потерь, если какая-то часть продукции окажется нереализованной. Чтобы избежать последствий невостребованности продукции, необходимо изучить факторы ее возникновения с целью поиска путей недопущения или минимизации потерь.

Внутренние причины: неправильно составленный прогноз спроса на продукцию служащими предприятия; неправильная ценовая политика предприятия на рынках сбыта; снижение конкурентоспособности продукции в результате низкого качества сырья, оборудования, отсталой технологии, низкой квалификации персонала; неэффективная организация процесса сбыта и рекламы продукции.

Внешние причины: неплатежеспособность покупателей повышение процентных ставок по вкладам; демографические, социально-экономические, политические и другие причины.

Риск невостребованной продукции можно подразделить на преодолимый и непреодолимый. Критерием отнесения его к одной из групп является экономическая целесообразность нововведений, направленных на продвижение товаров на рынок. Если дополнительные затраты на дизайн, улучшение качества, упаковку, рекламу, организационную перестройку производства и сбыта превышают сумму их покрытия выручкой, то экономически они нецелесообразны и риск, следовательно, является непреодолимым, и наоборот.

Риск невостребованной продукции может быть обнаружен на предпроизводетвенной, производственной и послепроизводственной стадиях. Если риск обнаружен на предпроизводетвенной стадии, то экономический ущерб будет меньшим — это только расходы на исследование рынка, разработку изделия и др. Если же риск невостребованной продукции обнаружен на производственной или послепроизводственной стадий, то это может серьезно пошатнуть финансовое состояние предприятия: в сумму ущерба кроме указанных расходов войдут издержки на подготовку, освоение, производство и частично сбыт продукции.

В зависимости от стадии обнаружения риска невостребованной продукции управленческие решения могут быть разными: на предпроизводетвенной стадии можно не приступать к производству данного вида продукции, заменив его другим; на производственной стадии еще можно внести существенные изменения в дизайн конструкцию, цену изделия и за счет этого продвинуть его на рынок; на послепроизводственной стадии нужно думать, как избежать банкротства, потому что невостребованная продукция - это прямой убыток для предприятия. Каждый товар должен производиться лишь в том случае, когда есть платежеспособный спрос на него, подкрепленный заявками или договорами на его поставку.

Чтобы оценить риск невостребованной продукции, нужно проанализировать обеспеченность продукции контрактами или заявками на поставку, динамику остатков готовой продукции по каждому виду, их долю в общем объеме продаж.

Важным обобщающим показателем, используемым для характеристики скорости реализации продукции, является продолжительность ее нахождения на стадии реализации. Для расчета данного показателя необходимо средние остатки готовой продукции разделить на однодневный объем продаж; рост его уровня свидетельствует о трудностях сбыта и повышении риска невостребованной продукции.

13.Анализ ассортимента и структуры выпускаемой продукции. Анализ влияния структурных сдвигов на экономические показатели работ предприятия

Значение ассортиментной политики предприятия. Факторы изменения ассортимента и структуры продукции. Методика расчета влияния структуры производства и реализации продукции на показатели работы предприятия.

При формировании ассортимента и структуры выпуска продукции предприятие должно учитывать, с одной стороны, спрос на данные виды продукции, а с другой — наиболее эффективное использование ресурсов, имеющихся в его распоряжении. Система формирования ассортимента включает в себя:

- определ-ие текущих и перспективных потребностей покупателей;

- оценку уровня конкурентоспособности выпускаемой или планируемой к выпуску продукции;

- изучение жизненного цикла изделий на рынках, принятие своевременных мер по внедрению новых, более совершенных видов продукции и изъятие из производственной программы морально устаревших и экономически неэффективных изделий

- оценку экономической эффективности и степени риска изменений в ассортименте продукции.

Обобщающую

характеристику

изменений

ассортимента

продукции

дает

одноименный

коэффициент,

уровень которого

определяется

отношением

объема производства

продукции,

зачтенного

в выполнение

плана по ассортименту,

к плановому

(базовому) выпуску

продукции. При

этом в выполнение

плана по ассортименту

засчитывается

фактический

выпуск продукции

каждого вида,

но не более

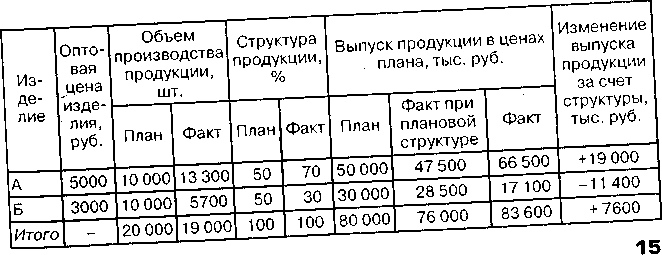

запланированного. ![]() Рассчитаем

величину данного

коэффициента

по данным таблицы:

Рассчитаем

величину данного

коэффициента

по данным таблицы:

Судя

по величине

этого коэффициента,

произошли

существенные

изменения в

ассортиментной

политике предприятия:

значительно

увеличился

выпуск первого

изделия и сократился

второго.

Увеличение объема производства (реализации) по одним видами сокращение по другим видам продукции приводит к изменению ее структуры, т.е. удельный вес одних видов продукции возрастает, а других — уменьшается.

Изменение структуры производства оказывает большое влияние на все экономические показатели: объем выпуска в стоимостной оценке, материалоемкость, себестоимость товарной продукции, прибыль, рентабельность. Если увеличива-ется удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает, и наоборот. То же происхо-дит с размером прибыли при увеличении удельного веса высоко-рентабельной и, соответственно, при уменьшении доли низкорентабельной продукции.

Расчет

влияния

струк-туры

производства

на уро-вень

перечисленных

пока-зателей

можно произвести

способом

цепной подста-новки

(см.

табл.), который позволяет

абстрагировать-ся

от всех факторов,

кроме структуры

продукции:

который позволяет

абстрагировать-ся

от всех факторов,

кроме структуры

продукции:

![]()

![]()

![]() ,

где ВП - стоимость

валового выпуска

продукции; VВП

- общий объем

выпуска продукции

в натуральном

или условно-натуральном

выражении; Удi

- удельный

вес i-го

вида продукции

в общем объеме

производства;Цi

- Цена i-го

вида продукции.

Эти же данные

можно получить

умножением

показателя

графы 6 по каждому

виду продукции

на коэффициент

выполнения

плана (КВП)

по выпуску

продукции в

целом по предприятию

в условно-натуральных

единицах (можно

в трудозатратах):

КВП=

19000:20000 = 0,95.

,

где ВП - стоимость

валового выпуска

продукции; VВП

- общий объем

выпуска продукции

в натуральном

или условно-натуральном

выражении; Удi

- удельный

вес i-го

вида продукции

в общем объеме

производства;Цi

- Цена i-го

вида продукции.

Эти же данные

можно получить

умножением

показателя

графы 6 по каждому

виду продукции

на коэффициент

выполнения

плана (КВП)

по выпуску

продукции в

целом по предприятию

в условно-натуральных

единицах (можно

в трудозатратах):

КВП=

19000:20000 = 0,95.

Если бы план производства был равномерно недовыполнен на 5% по всем видам продукции и не нарушилась запланиро-ванная структура, то общий объем производства в ценах плана составил бы 76 000 тыс. руб. При фактической структуре он выше на 7600 тыс. руб. Это значит, что увеличилась доля более дорогой продукции в общем ее выпуске.

Такой

же результат

можно получить

и более простым

способом —

способом процентных

разностей.

Для этого разность

между коэффициентами

выполнения

плана по произво-дству

продукции,

рассчитанными

на основании

стоимостных

(Кст

= 83 600/80 000 = 1,045) и условно-натуральных

объемов выпуска

(можно в нормо-часах)

(Кн

= 19 000/20 000 = 0,95), умножим

на запланированный

выпуск продукции

в стоимостном

выражении

(ВППЛ):

![]()

Аналогичным образом определяется влияние структуры реализованной продукции на сумму выручки и на другие показатели: трудоемкость, материалоемкость, общую сумму затрат, прибыль, рентабельность и другие экономические показатели, что позволит комплексно, всесторонне оценить эффективность ассортиментной и структурной политики предприятия.

0 комментариев