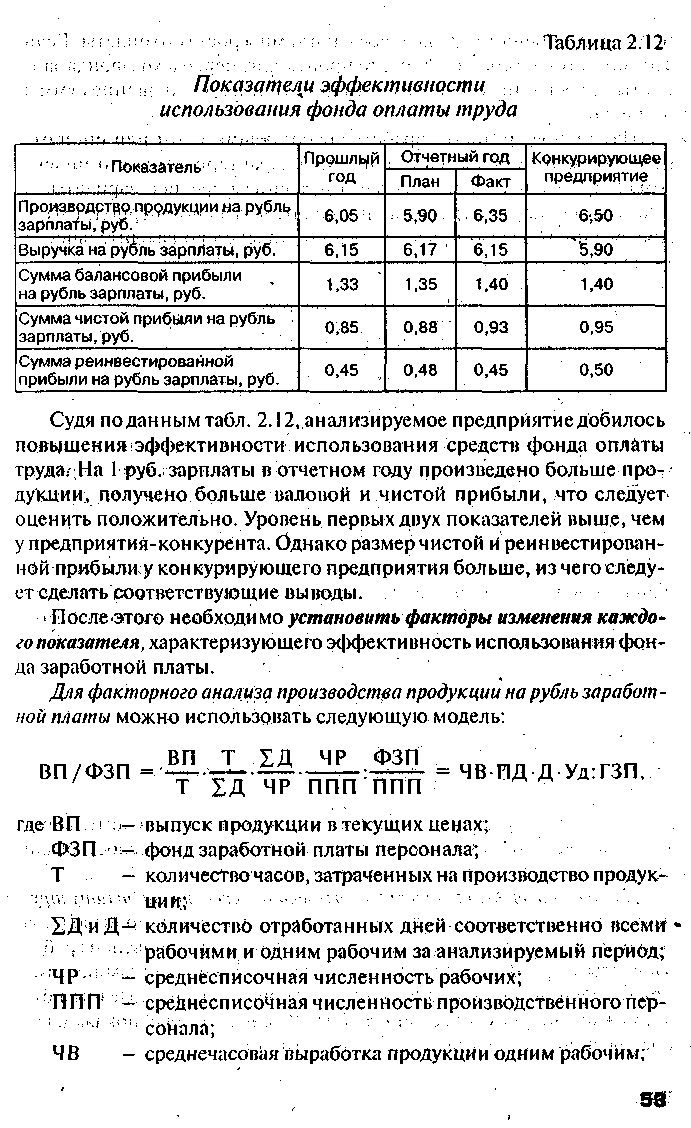

По признаку

времени АХД,

подразделяется

на предварительный

(перспективный)

и последующий

(ретроспективный,

исторический)

И наконец, разработка

рекомендаций

по использованию

выявленных

резервов в

процессе

хозяйственной

деятельности—

также одна из

функций АХД

При

изучении

причинно-следственных

связей показатели

делятся на

факторные и

результативные

Анализ

качества и

конкурентоспособности

продукции

Анализ

затрат на рубль

произведенной

продукции

Навигация

Анализ качества и конкурентоспособности продукции

Ответы на билеты по курсу АХД по учебнику Савицкой

130477

знаков

1

таблица

120

изображений

14. Анализ качества и конкурентоспособности продукции

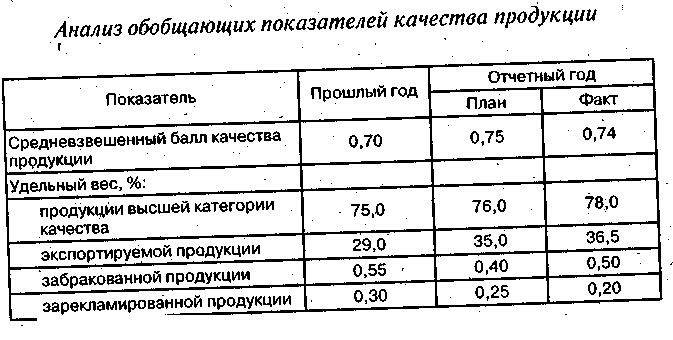

Анализ качества продукции

Обобщающие, частные и косвенные показатели качества продукции. Задачи анализа. Способы обобщенной оценки выполнения плана по качеству продукции: балльный метод, средний коэффициент сортности, средневзвешенные цены в сопоставимых условиях. Методика расчета влияния качества продукции на стоимостные показатели работы предприятия. Причины снижения качества продукции.

Важным показателем деятельности промышленных предприятий является качество продукции. Его повышение — одна из форм конкурентной борьбы, завоевания и удержания позиций на рынке. Высокий уровень качества продукции способствует повышению спроса на продукцию и увеличению суммы прибыли за счет не только объема продаж, но и более высоких цен.

Обобщающие показатели характеризуют качество всей произведенной продукции независимо от её вида и назначения:

а) удельный вес новой продукции в общем ее выпуске;

б) удельный вес продукции высшей категории качества;

в) средневзвешенный балл продукции;

г) средний коэффициент сортности (отношение стоимости произведенной продукции к ее стоимости по ценам первого сорта);

д) удельный вес аттестованной и неаттестованной продукции;

е) удельный вес сертифицированной продукции;

ж) удельный вес продукции, соответствующей мировым стандартам;

з) удельный вес экспортируемой продукции, в том числе в высокоразвитые промышленные страны.

Индивидуальные (единичные) показатели качества продукции характеризуют одно из ее свойств:

а) полезность (жирность молока, зольность угля, содержание железа в руде, содержание белка в продуктах питания и др.);

б) надежность (долговечность безотказность в работе);

в) технологичность, Т.е. эффективность конструкторских и технологических решений (трудоемкость, энергоемкость);

г) эстетичность изделий.

Косвенные показатели — это штрафы за некачественную Продукцию, объем и удельный вес забракованной продукции, удельный вес зарекламированной продукции, потери от брака и др.

П ервая

задача анализа

— изучить

динамику

перечисленных

показателей,

выполнение

плана по их

уровню, причины

их изменения

и дать оценку

выполнения

плана по уровню

качества продукции.

ервая

задача анализа

— изучить

динамику

перечисленных

показателей,

выполнение

плана по их

уровню, причины

их изменения

и дать оценку

выполнения

плана по уровню

качества продукции.

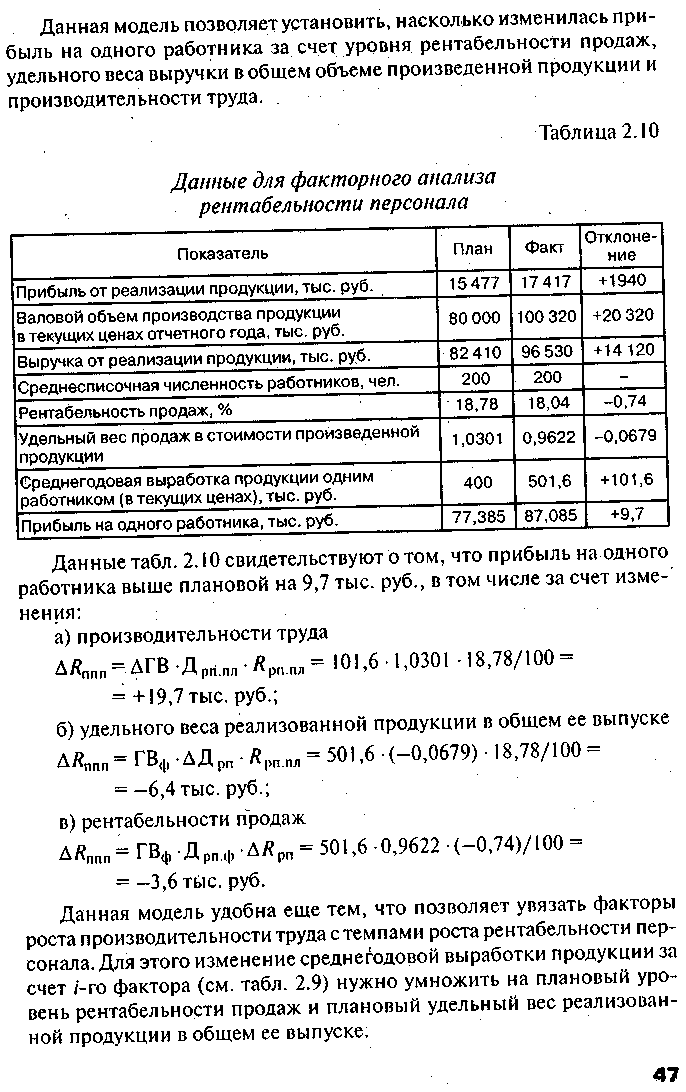

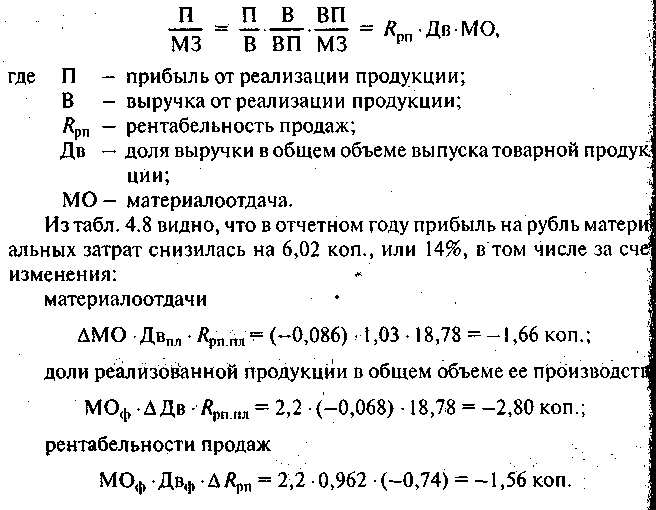

Как видно из табл. 1.6, за отчетный год на предприятии проделана определенная работа по улучшению качества продукции и повышению ее конкурентоспособности, о чем свидетельствует увеличение удельного веса продукции высшей категории качества и экспортируемой продукции.

Вторая

задача анализа

— определение

влияния качества

продукции

на стоимостные

показатели

работы предприятия:

выпуск товарной

продукции (![]() ),

выручку от

реализации

продукции (

),

выручку от

реализации

продукции (![]() )

и прибыль (

)

и прибыль (![]() ).

Расчет производится

следующим

образом:

).

Расчет производится

следующим

образом: ![]() ,

,

![]() ,

,

![]() ,

где Ц0

и Ц1

- соответственно

цена изделия

до и после изменения

качества; c0

и

С1

-соответственно

уровень себестоимости

изделия до и

после изменения

качества; VВП1

- количество

произведенной

продукции

повышенного

качества; VРП1

- объем реализации

продукции

повышенного

качества.

,

где Ц0

и Ц1

- соответственно

цена изделия

до и после изменения

качества; c0

и

С1

-соответственно

уровень себестоимости

изделия до и

после изменения

качества; VВП1

- количество

произведенной

продукции

повышенного

качества; VРП1

- объем реализации

продукции

повышенного

качества.

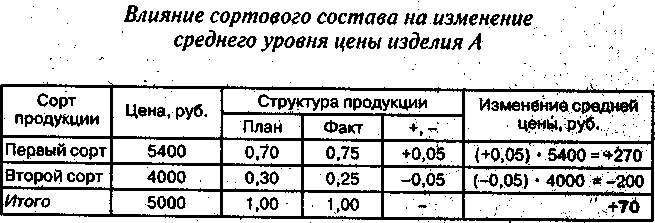

Если предприятие выпускает продукцию по сортам и произошло изменение сортового состава, то вначале необходимо рассчитать, как изменились средневзвешенная цена и средневзвешенная себестоимость единицы продукции, а затем по приведенным выше алгоритмам определить влияние сортового состава на выпуск товарной продукции, выручку и прибыль от ее реализации.

Расчет

влияния сортового

состава

продукции на

объем ее производства

в стоимостном

выражении можно

произвести

способом абсолютных

разниц: изменение

удельного веса

по каждому

сорту (![]() )

нужно умножить

на цену соответствующего

сорта (Цi),

результаты

сложить и умножить

на общий фактический

выпуск данного

вида продукции

в натуральном

выражении

(VВПОБЩ.Ф):

)

нужно умножить

на цену соответствующего

сорта (Цi),

результаты

сложить и умножить

на общий фактический

выпуск данного

вида продукции

в натуральном

выражении

(VВПОБЩ.Ф):

![]()

Как видно из табл., в связи с улучшением качества продукции (увеличением доли первого сорта и уменьшением, соответственно, доли второго сорта) средняя цена реализации по изделию А выше плановой на 70 руб. Стоимость всего фактического выпуска данного изделия увеличилась на 931 тыс. руб. (70 руб*13 300 шт.), а сумма выручки - на 878,22 тыс. руб. (70 руб.*12 546 шт.).

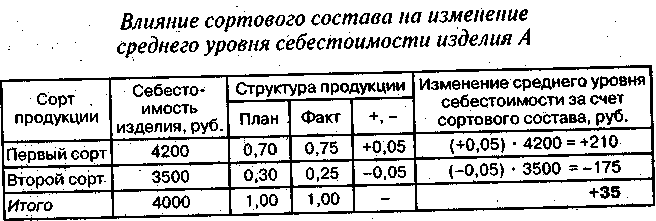

Аналогичным образом определяют изменение среднего уровня себестоимости изделия за счет изменения сортового состава (табл.1.8).

После

этого можно

определить

влияние изменения

сортового

состава на

сумму прибыли:

![]() ,где

ДЦсорт

- изменение

среднего уровня

цены за счет

сортового

состава; ДССОРТ

- изменение

среднего уровня

себестоимости

изделия за счет

сортового

состава; VPП

- фактический

общий объем

выпуска продукции

в натуральном

выражении.

,где

ДЦсорт

- изменение

среднего уровня

цены за счет

сортового

состава; ДССОРТ

- изменение

среднего уровня

себестоимости

изделия за счет

сортового

состава; VPП

- фактический

общий объем

выпуска продукции

в натуральном

выражении.

ДПсорт = (70-35)*12546шт. = 439110руб.

Подобные расчеты делают по всем видам продукции, по которым установлены сорта, и результаты обобщают.

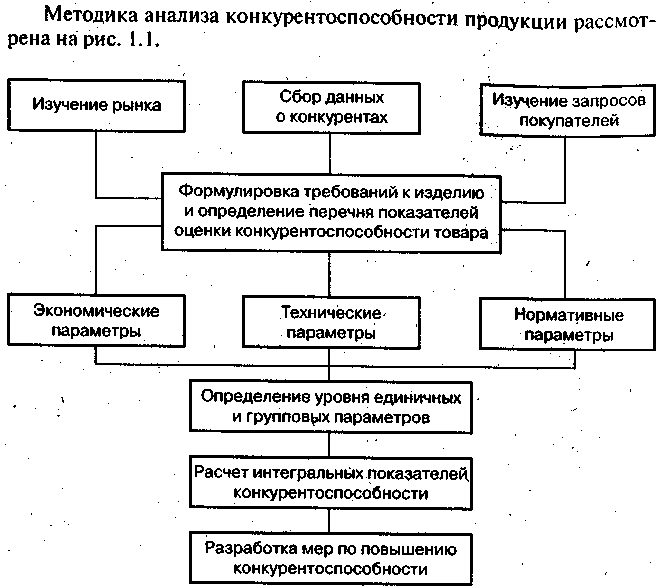

Анализ конкурентоспособности продукции

Понятие конкурентоспособности товара. Единичные, групповые и интегральные показатели конкурентоспособности. Методика их анализа.

Под конкурентоспособностью понимают характеристику продукции, которая отличает ее от товара-конкурента как по степени соответствия конкретной общественной потребности, так и по затратам на ее удовлетворение.

Оценка конкурентоспособности продукции основывается на исследовании потребностей покупателя и требований рынка. Чтобы; товар удовлетворял потребности покупателя, он должен соответствовать определенным параметрам:

- техническим (свойства товара, область его применения и назначений);

- эстетическим (внешний вид товара);

- эргономическим (соответствие товара свойствам человеческого организма);

- нормативным (соответствие товара действующим нормам и стандартам);

- экономическим (уровень цен на товар, сервисное его обслуживание, размер средств, имеющихся у потребителя для удовлетворения данной потребности).

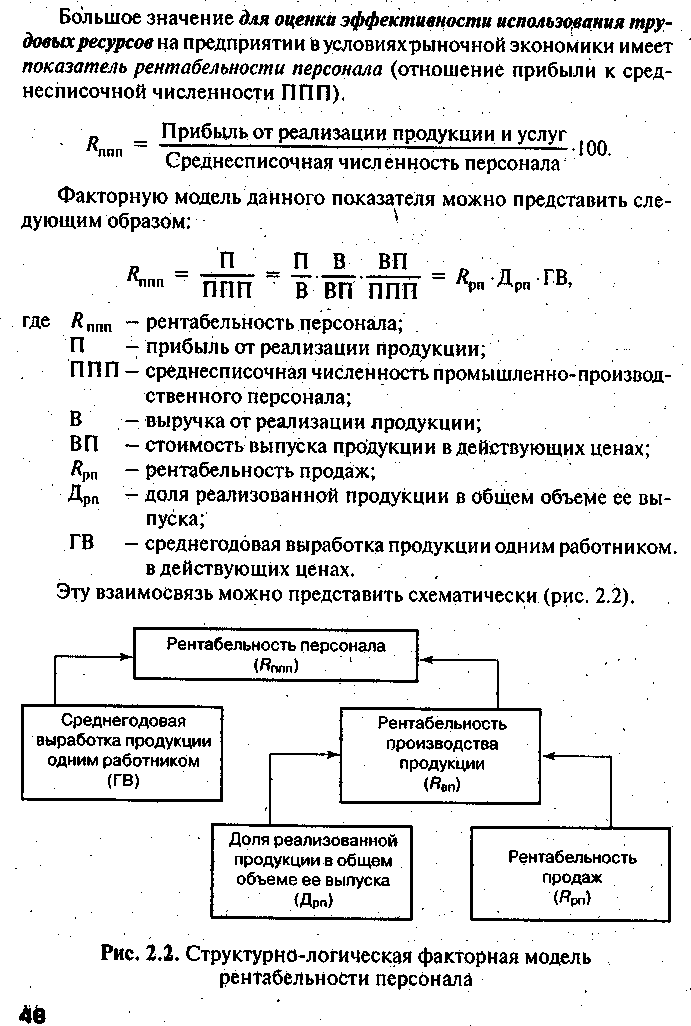

Методика анализа конкурентоспособности продукции рассмотрена на рис.

Для оценки конкурентоспособности продукции по этой методике необходимо сопоставить параметры анализируемого изделия и товара-конкурента. С этой целью рассчитывают единичные, групповые и интегральный показатели конкуренто-способности продукции.

Единичные

показатели

(g)

отражают

процентное

отношение

уровня какого-либо

технического

или экономического

параметра (Р)

к

величине того

же параметра

продукта-конкурента

(Р100),

принимаемого

за 100%:

Групповой

показатель

(G)

объединяет

единичные

показатели

(gi)

по

однородной

группе параметров

(технических,

экономических,

эстетических)

с помощью весовых

коэффициентов

(ai),

определенных

экспертным

путем: ![]() .

.

Интегральный показатель (I) представляет собой отношение группового показателя по техническим параметрам (Gт) к групповому показателю по экономическим параметрам (GЭ): I=GT/GЭ.

Если I1, то оно превосходит изделие-образец или изделие конкурента по споим параметрам.

Кроме рейтинговой оценки конкурентоспособности товаров для определения фактического положения изделия на определенном рынке можно определить долю рынка, контролируемую данной фирмой. Чем больше эта доля, тем выше фактическая конкурентоспособность товаров фирмы на данном рынке, и наоборот. С этой же целью рассчитывают и такой показатель, как отношение доли, занимаемой фирмой на рынке, к доле наиболее крупного конкурента. Если это отношение больше единицы, то доля фирмы считается высокой, если меньше — низкой.

Важное направление повышения конкурентоспособности продукции — совершенствование организации торговли, сервисного обслуживания покупателей, рекламы продукции, которые являются мощными инструментами стимулирования спроса.

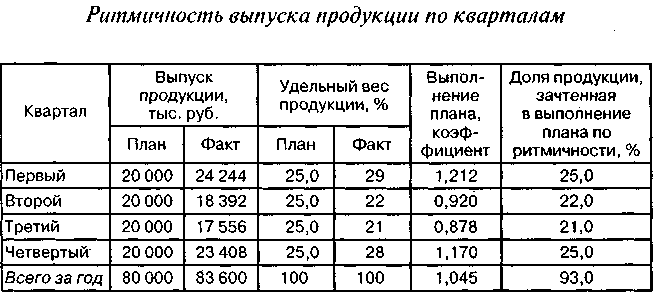

15.Анализ ритмичности производства и отгрузки продукции

Понятие и значение ритмичности работы предприятия. Прямые и косвенные показатели ритмичности производства. Порядок расчета коэффициентов ритмичности, аритмичности, вариации. Определение упрощенных резервов увеличения выпуска продукции в связи с неритмичной работой. Причины аритмичности производства.

Ритмичность - это равномерный выпуск и отгрузка продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом.

Ритмичная работа является основным условием своевременного выпуска и реализации продукции. Неритмичность ухудшает все экономические показатели: снижается качество продукции; увеличиваются объем незавершенного производства и сверхплановые остатки готовой продукции на складах и как следствие замедляется оборачиваемость капитала; не выполняются поставки по договорам, и предприятие платит штрафы за несвоевременную отгрузку продукции; несвоевременно поступает выручка, из-за чего возникает дефицит денежного потока; перерасходуется фонд заработной платы в связи с тем, что в начале месяца рабочим платят за простои, а в конце - за сверхурочные работы. Все это приводит к повышению себестоимости продукции, уменьшению суммы прибыли, ухудшению финансового состояния предприятия.

Для оценки ритмичности работы используются прямые и косвенные показатели.

Прямые показатели - это коэффициент ритмичности, коэффициент вариации, удельный вес производства продукции за i-и период (декаду, месяц, квартал) в годовом объеме производства.

Косвенные показатели ритмичности - это наличие доплат за сверхурочные работы, оплата простоев по вине предприятия, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции и другие.

Один из наиболее распространенных показателей - коэффициент ритмичности - определяется суммированием фактического удельного веса выпуска продукции за каждый период, но не более запланированного уровня. Исчислим его значение по данным табл. 1.10: КРИТМ = 25 + 22 + 21 +25 = 93%.

Коэффициент

вариации (Кв)

определяется

как отношение

среднеквадрати-ческого

отклонения

от планового

задания за

сутки (декаду,

месяц, квартал)

к среднесуточному

(среднедекадному,

среднемесячному,

среднеквартальному)

плановому

выпуску продукции:

,

где

,

где ![]() - квадратическое

отклонение

от среднеквартального

(среднемесячного)

задания; n

- число периодов;

XПЛ

- среднеквартальный

плановый

(среднемесячный)

выпуск продукции.

- квадратическое

отклонение

от среднеквартального

(среднемесячного)

задания; n

- число периодов;

XПЛ

- среднеквартальный

плановый

(среднемесячный)

выпуск продукции.

В нашем примере коэффициент вариации составляет 0,14. Это значит, что выпуск продукции по кварталам отклоняется от графика в среднем на 14%.

Причины аритмичности - трудности сбыта продукции, низкий уровень организации, технологии и материально-технического обеспечения производства, а также планирования и контроля.

Аналогичным образом анализируется ритмичность отгрузки и реализации продукции. В заключение анализа разрабатываются конкретные мероприятия по устранению причин неритмичной работы.

16.Взаимосвязь показателей выпуска, отгрузки и реализации продукции. Анализ выполнения обязательств поставки продукции.

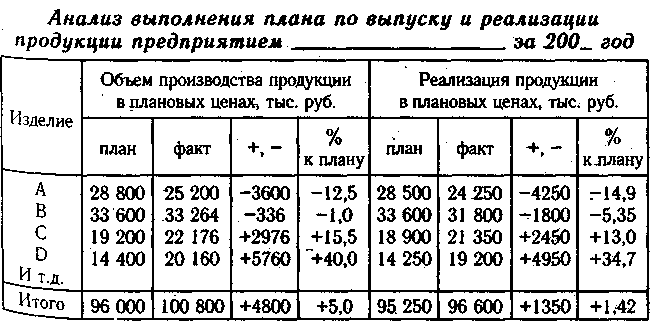

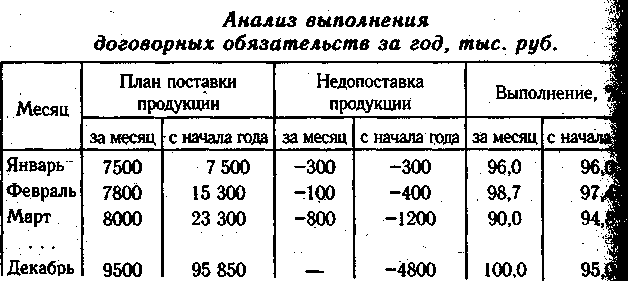

Оценка выполнения плана по производству и реализации продукции за отчетный период (месяц, квартал, год) производится по методике, приведенной в табл:

Из

таблицы видно,

что за отчетный

год план по

выпуску готовой

продукции

перевыполнен

на 5%, а по реализации

— только на

1,42%. Это свидетельствует

о росте остатков

нереализованной

продукции.

Из

таблицы видно,

что за отчетный

год план по

выпуску готовой

продукции

перевыполнен

на 5%, а по реализации

— только на

1,42%. Это свидетельствует

о росте остатков

нереализованной

продукции.

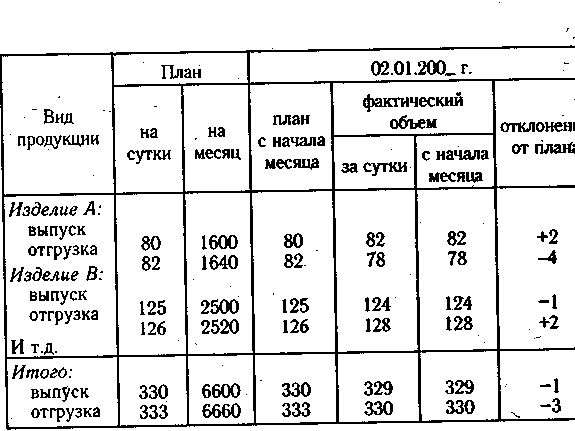

Оперативный

анализ производства

и отгрузки

продукции

осуществляется

на основе расчета,

в котором отражаются

плановые и

фактические

сведения о

выпуске и отгрузке

прoдукции

по объему и

ассортименту,

качестве за

день, нарастающим

итогом с начала

месяца, а также

отклонение

от плана.

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции: Недовыполнение плана по договорам для предприятия оборачивается уменьшением выручки, прибыли, выплатой штрафных санкций. Кроме того, в условиях конкуренции предприятие может потерять рынки сбыта продукции что повлечет за собой спад производства.

Особо важное значение для предприятия имеет выполнение контрактов на поставку товаров для государственных нужд. Это гарантирует предприятию сбыт продукции, своевременную ее оплату, льготы по налогам, кредитам и т.д.

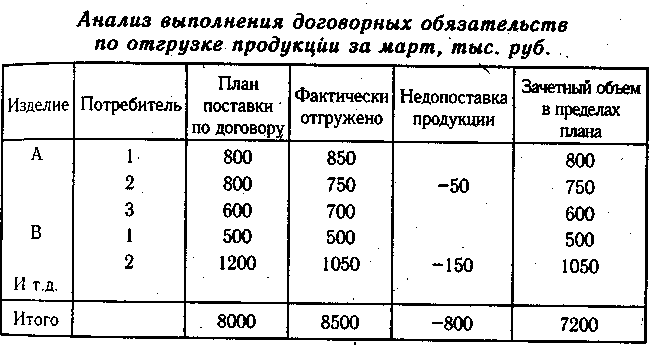

В процессе анализа определяется выполнение плана поставок за месяц и с нарастающим итогом в целом по предприятию, в разрезе отдельных потребителей и видов продукции, выясняется причины недовыполнения плана и вырабатываются корректирующие меры по выполнению договорных обязательств:

П роцент

выполнения

договорных

обязательств

рассчитывается

делением разности

между плановым

объемом отгрузки

по договорным

обязательствам

(ОПпл)

и

его недовыполне-нием

(ОПН)

на

плановый объем

(ОППЛ):

роцент

выполнения

договорных

обязательств

рассчитывается

делением разности

между плановым

объемом отгрузки

по договорным

обязательствам

(ОПпл)

и

его недовыполне-нием

(ОПН)

на

плановый объем

(ОППЛ):

Из табл.

видно, что за

отчетный месяц

недопоставлено

продукции по

договорам на

сумму 800 тыс. руб.,

или на 10%, а в целом

за год — на 5%:

Недопоставка продукции отрицательно влияет не только на итоги деятельности данного предприятия, но и на работу торговых организаций, предприятий-смежников, транспортных организаций и т.д. При анализе реализации особое внимание следует обращать на выполнение обязательств по госзаказу, кооперированным поставкам и по экспорту продукции.

17.Анализ производственного потенциала предприятия: понятие, структурные элементы анализа. Основные направления совершенствования анализа ресурсной базы предприятия.

В заключение анализа подсчитывают резервы увеличения выпуска продукции и фондоотдачи — ими могут быть ввод в действие нового оборудования, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное его использование.

Резервы

увеличения

выпуска продукции

за счет ввода

в действие

нового оборудования

определяют

умножением

его дополнительного

количества

на фактическую

величину

среднегодовой

выработки или

на фактическую

величину всех

факторов, которые

формируют ее

уровень: ![]()

Сокращение

целодневных

простоев оборудования

приводит к

увеличению

среднего количества

отработанных

дней каждой

его единицей

за год. Этот

прирост необходимо

умножить на

возможное

количество

единиц оборудования

и фактическую

среднедневную

выработку

единицы: ![]()

Чтобы

подсчитать

резерв

увеличения

выпуска продукции

за счет повышения

коэффициента

сменности в

результате

лучшей организации

производства,

необходимо

возможный

прирост последнего

умножить на

возможное

количество

дней работы

всего парка

оборудования

и на фактическую

сменную выработку:

![]()

Резерв

увеличения

выпуска продукции

за счет сокращения

внутрисменных

простоев определяют

умножением

возможного

прироста средней

продолжительности

смены на фактический

уровень среднечасовой

выработки

оборудования

и на возможное

количество

отработанных

смен всем его

парком — СМ

(произведение

возможного

количества

оборудования,

возможного

количества

отработанных

дней единицей

оборудования

и возможного

уровня коэффициента

сменности):

![]()

Для

определения

резерва

увеличения

выпуска продукции

за счет повышения

среднечасовой

выработки

оборудования

необходимо

сначала выявить

возможности

роста последней

за счет обновления

и модернизации

оборудования,

более интенсивного

его использования,

внедрения

достижений

научно-технического

прогресса (НТП)

и т.д. Затем

выявленный

резерв повышения

выработки за

1 машино-час

надо умножить

на возможное

количество

часов работы

оборудования

Тв

(произведение

возможного

количества

единиц, количества

дней работы,

коэффициента

сменности,

продолжительности

смены): ![]()

После

этого определяют

резервы роста

фондоотдачи:

,

где ВПФ

- фактический

объем валовой

продукции; РТВП

- резерв увеличения

валовой продукции;

ОПФФ

-

фактические

среднегодовые

остатки основных

производственных

фондов; ОПФд

— дополнительная

сумма основных

фондов, которая

понадобится

для освоения

резервов увеличения

производства

продукции;

РIОПФ

— резерв сокращения

фондов за счет

реализации,

сдачи в аренду,

консервации

и списания.

,

где ВПФ

- фактический

объем валовой

продукции; РТВП

- резерв увеличения

валовой продукции;

ОПФФ

-

фактические

среднегодовые

остатки основных

производственных

фондов; ОПФд

— дополнительная

сумма основных

фондов, которая

понадобится

для освоения

резервов увеличения

производства

продукции;

РIОПФ

— резерв сокращения

фондов за счет

реализации,

сдачи в аренду,

консервации

и списания.

Для

определения

резервов роста

фондорентабельности

необходимо

прирост фондоотдачи

умножить на

фактический

уровень рентабельности

продукции: ![]()

По итогам анализа разрабатывают конкретные мероприятия по освоению выявленных резервов и осуществляют контроль за их проведением.

18.Анализ состава, структуры, технического состояния и движения основных фондов организации.

Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и эффективное их использование. Задачи анализа:

- определение обеспеченности предприятия и его структурных подразделений основными фондами и уровня их использования по обобщающим и частным показателям; выявление причин изменения их уровня;

- расчет влияния использования основных фондов на объем производства продукции и другие показатели;

- изучение степени использования производственной мощности предприятия и оборудования;

- установление резервов повышения эффективности использования основных средств.

Источники информации: бизнес-план предприятия, план технического развития, форма № 1 «Баланс предприятия», форма № 5 «Приложение к балансу предприятия» (разд. 2 «Состав и движение основных средств»), форма 11 «Отчет о наличии и движении основных средств», форма БМ «Баланс производственной мощности», данные о переоценке основных средств (форма № 1 - переоценка), инвентарные карточки учета основных средств, проектно-сметная, техническая документация и др.

Анализ обычно начинается с изучения объема основных средств, их динамики и структуры.

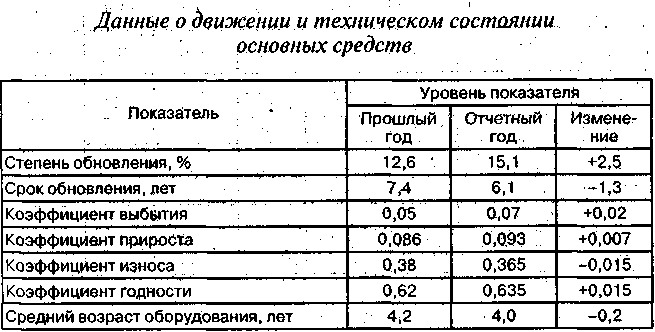

Большое значение имеет анализ движения и технического состояния основных производственных фондов, который проводится по данным бухгалтерской отчетности (форма № 5). Для этого рассчитываются следующие показатели:

коэффициент

обновления

(Кобн),

характеризующий

долю новых

Фондов в общей

их стоимости

на конец года:

срок

обновления

основных фондов

(Тобн):

коэффициент

выбытия (К„):

коэффициент

прироста (Кпр):

коэффициент

износа (Кизн):

![]() коэффициент

годности (Кг):

коэффициент

годности (Кг):

Проверяется выполнение плана по внедрению новой техники, вводу в действие новых объектов, ремонту основных средств. Определяется доля прогрессивного оборудования в его общем количестве и по каждой группе машин и оборудования, а также доля автоматизированного оборудования.

Для характеристики возрастного состава и морального износа фонды группируют по продолжительности эксплуатации (до 5 лет, 5—10,10-20 и более 20 лет), рассчитывают, средний возраст Оборудования.

Данные табл. показывают, что за отчетный год техническое состояние основных средств на предприятии несколько улучшилось за счет более интенсивного их обновления.

Обеспеченность предприятия отдельными видами машин, механизмов, оборудования, помещениями устанавливается сравнением фактического их наличия с плановой потребностью, необходимой для выполнения плана по выпуску продукции. Обобщающими показателями, характеризующими уровень обеспеченности предприятия основными производственными фондами, являются фондовооруженность и техническая вооруженность труда.

Показатель общей фондовооруженности труда рассчитывается отношением среднегодовой стоимости промышленно-производственных фондов к среднесписочной численности рабочих в дневную смену (имеется в виду, что рабочие, занятые в других сменах, используют те же средства труда)

Уровень технической вооруженности труда определяется отношением стоимости производственного оборудования к среднесписочному числу рабочих в дневную смену. Темпы его роста сопоставляются с темпами роста производительности труда. Желательно, чтобы темпы роста производительности труда опережали темпы роста технической вооруженности труда. В противном Случае происходит снижение фондоотдачи.

19.Анализ эффективности использования основных фондов организации.

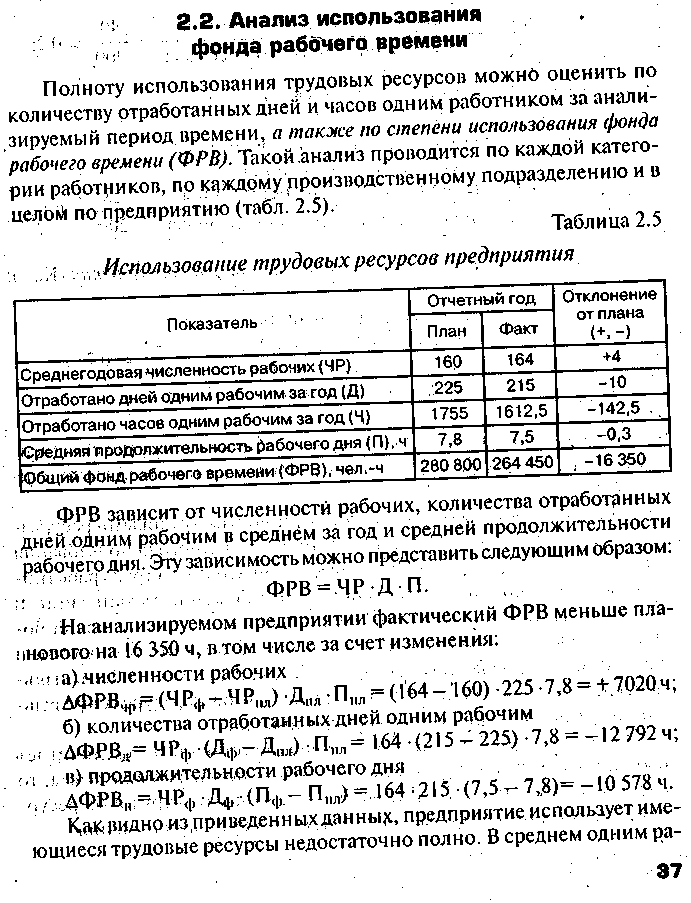

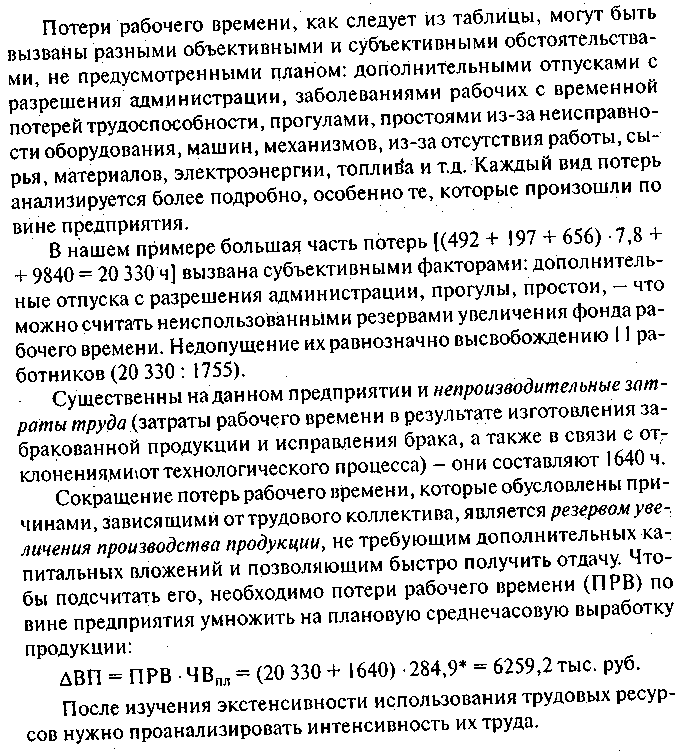

20.Анализ обеспеченности организации трудовыми ресурсами

От обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как следствие - объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

Основные задачи анализа:

- изучение обеспеченности предприятия и его структурных подразделений трудовыми ресурсами по количественным и качественным параметрам;

- оценка экстенсивности, интенсивности и эффективности использования трудовых ресурсов на предприятии; выявление резервов более полного и эффективного их использования.

Источники информации — план по труду, статистическая отчетность «Отчет по труду», данные табельного учета и отдела кадров.

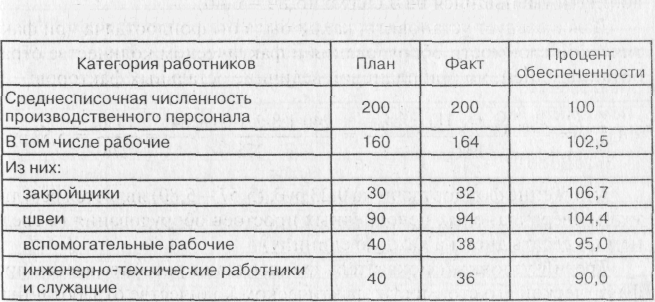

О беспеченность

предприятия

трудовыми

ресурсами

определяется

путем сравнения

фактического

количества

работников

по категориям

и профессиям

с плановой

потребностью.

Особое внимание

уделяется

анализу обеспеченности

предприятия

кадрами наиболее

важных профессий.

беспеченность

предприятия

трудовыми

ресурсами

определяется

путем сравнения

фактического

количества

работников

по категориям

и профессиям

с плановой

потребностью.

Особое внимание

уделяется

анализу обеспеченности

предприятия

кадрами наиболее

важных профессий.

Таблица 2.1 Обеспеченность предприятия трудовыми ресурсами

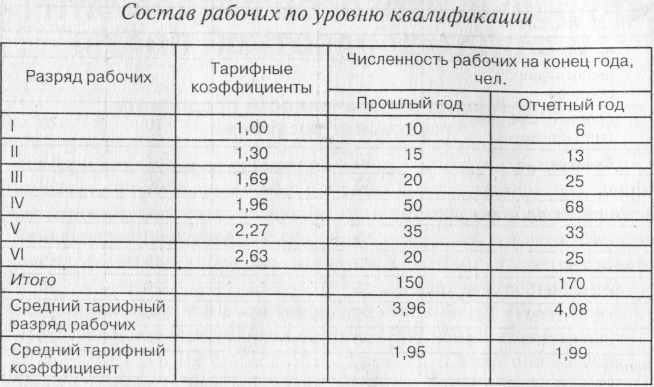

Н еобходимо

также анализировать

качественный

состав трудовых

ресурсов по

уровню квалификации

(табл.

2.2).

еобходимо

также анализировать

качественный

состав трудовых

ресурсов по

уровню квалификации

(табл.

2.2).

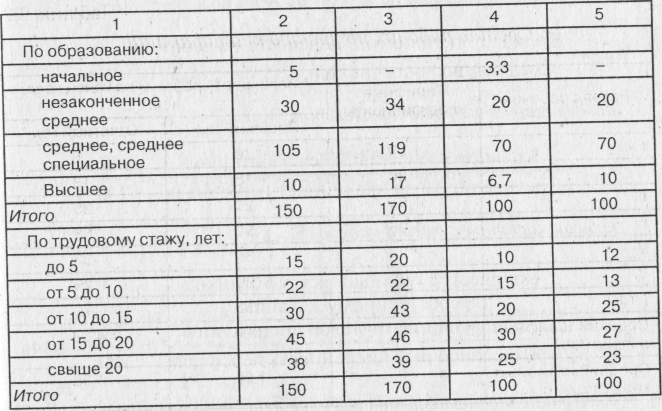

Судя по среднему тарифному разряду и среднему тарифному коэффициенту рабочих, рассчитанных по средневзвешенной арифметической, их квалификационный уровень за отчетный год несколько повысился.

Квалификационный уровень работников во многом зависит от их возраста, стажа работы, образования и т.д. Поэтому в процессе анализа изучают изменения в составе рабочих по этим признакам.

П оскольку

изменения

качественного

состава происходят

в результате

движения

рабочей силы,

то

этому вопросу

при анализе

уделяется

большое внимание

(табл. 2.4).

оскольку

изменения

качественного

состава происходят

в результате

движения

рабочей силы,

то

этому вопросу

при анализе

уделяется

большое внимание

(табл. 2.4).

Таблица 2.4

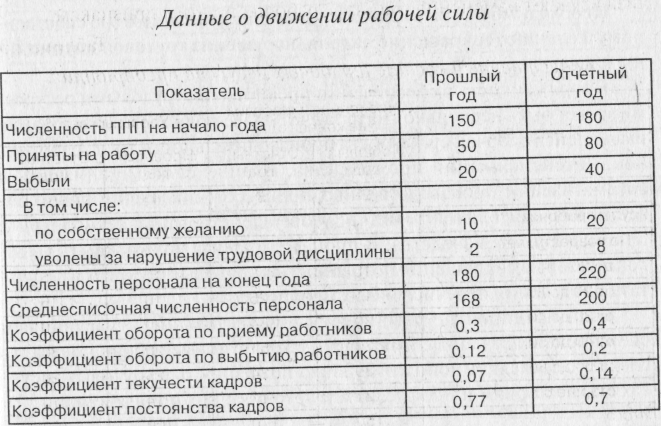

Д ля

характеристики

движения рабочей

силы рассчитывают

и анализируют

динамику следующих

показателей:

коэффициент

оборота по

приему рабочих

(КПР):

ля

характеристики

движения рабочей

силы рассчитывают

и анализируют

динамику следующих

показателей:

коэффициент

оборота по

приему рабочих

(КПР):

коэффициент

оборота по

выбытию (Кв):

коэффициент

текучести

кадров (Ктк):

коэффициент

постоянства

состава персонала

предприятия

(КПС):

Необходимо изучить причины увольнения работников (по собственному желанию, сокращение кадров, нарушение трудовой дисциплины и др.).

Напряженность в обеспечении предприятия трудовыми ресурсами может быть несколько снята за счет более полного использования имеющейся рабочей силы, роста производительности труда работников, интенсификации производства, комплексной механизации и автоматизации производственных процессов, внедрения новой более производительной техники, усовершенствования технологии и организации производства. В процессе анализа должны быть выявлены резервы сокращения потребности в трудовых ресурсах в результате проведения перечисленных мероприятий.

Если предприятие расширяет свою деятельность, увеличивает свои производственные мощности, создает новые рабочие места, то следует определить дополнительную потребность в трудовых ресурсах по категориям и профессиям и источники их привлечения.

Резерв

увеличения

выпуска продукции

за счет создания

дополнительных

рабочих мест

определяется

умножением

их прироста

на фактическую

среднегодовую

выработку

одного рабочего:

![]() ,

где РIВП

- резерв увеличения

выпуска продукции;

РIКР

— резерв увеличения

количества

рабочих мест;

ГВф - фактическая

среднегодовая

выработка

рабочего.

,

где РIВП

- резерв увеличения

выпуска продукции;

РIКР

— резерв увеличения

количества

рабочих мест;

ГВф - фактическая

среднегодовая

выработка

рабочего.

21.Анализ производительности труда.

Для оценки уровня интенсивности использования трудовых ресурсов применяется система обобщающих, частных и вспомогательных показателей производительности труда. Обобщающие показатели — это среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, а также среднегодовая выработка продукции на одного работающего в стоимостном выражении.

Частные показатели - это затраты времени на производство единицы продукции определенного вида (трудоемкость продукции) или выпуск продукции определенного вида в натуральном выражении за один человеко-день или человеко-час.

Вспомогательные показатели - затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени.

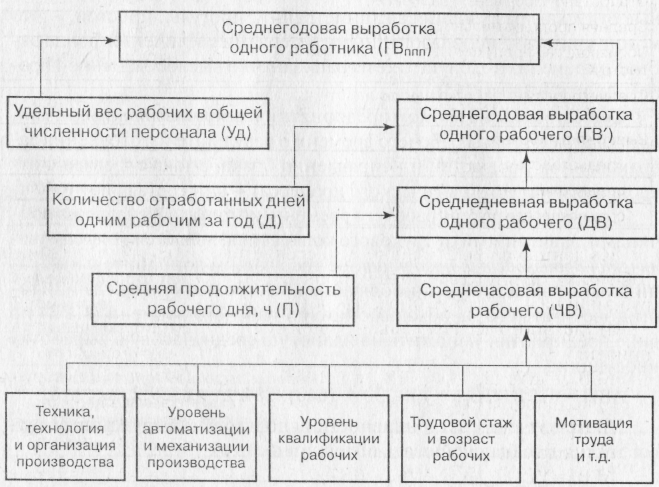

Наиболее обобщающий показатель производительности труда — среднегодовая выработка продукции одним работающим. Его величина зависит не только от выработки рабочих, но и от удельного веса последних в общей численности ППП, а также от количества отработанных ими дней и продолжительности рабочего дня (рис. 2.1).

Рис. 2.1. Структурно-логическая модель факторной системы производительности труда

.Среднегодовую выработку продукции одним работником можно представить в виде произведения следующих факторов:

гвппп = уд.д.п.чв.

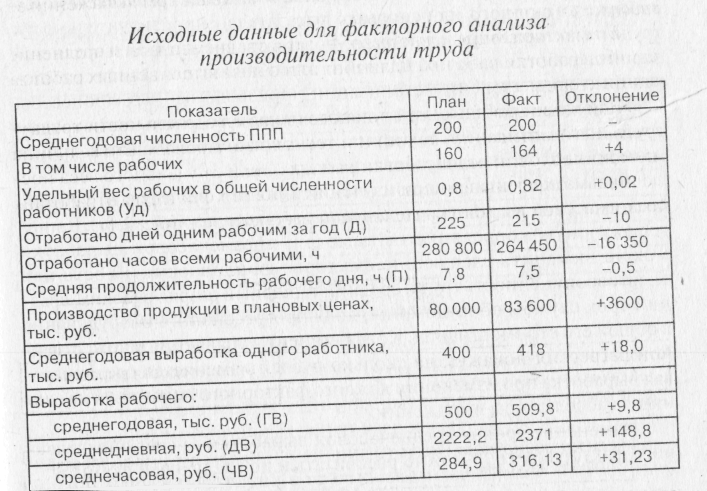

Расчет влияния данных факторов производится одним из способов детерминированного факторного анализа. На основании данных табл. 2.7 сделаем этот расчет, используя способ абсолютных разниц.

Из данных табл. 2.7 видно, что среднегодовая выработка одного работника, занятого в основном производстве, увеличилась на 18 тыс. руб., или на 4,5%, в том числе за счет изменения:

а) удельного веса рабочих в общей численности персонала предприятия

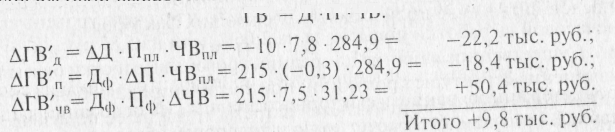

дГВуд = дУд –Дпл, -Ппл, -ЧВпл = (+0,02) -225 -7,8 -284,9 = + 10 тыс. руб.;

б) количества отработанных дней одним рабочим за год

дГВД = Удф -дД –Ппл –ЧВпл, = 0,82 -(-10) -7,8 -284,9 = -18,2тыс. руб.;

в) продолжительности рабочего дня дГВп=Удф-Дф-дП-ЧВпл= 0,82-215-(-0,3)-284,9 = -15,1 тыс. руб.;

г) среднечасовой выработки рабочих

дГВчв= Удф .Дф -Пф -дЧВ - 0,82 -215 -7,5 -31,23 = +41,3 тыс. руб.

Аналогичным образом анализируется изменение среднегодовой выработки рабочего, которая зависит от количества отработанных дней одним рабочим за год, средней продолжительности рабочего дня и среднечасовой выработки:

Особенно

тщательно

анализируется

изменение

среднечасовой

выработки

как

одного из основных

показателей

производительности

труда и фактора,

определяющего

уровень среднедневной

и среднегодовой

выработки

рабочих. Величина

этого показателя

зависит от

многих факторов:

степени механизации

производственных

процессов,

квалификации

рабочих, их

трудового стажа

и возраста,

организации

труда и его

мотивации,

техники и технологии

производства,

экономических

условий хозяйствования

и др.

Особенно

тщательно

анализируется

изменение

среднечасовой

выработки

как

одного из основных

показателей

производительности

труда и фактора,

определяющего

уровень среднедневной

и среднегодовой

выработки

рабочих. Величина

этого показателя

зависит от

многих факторов:

степени механизации

производственных

процессов,

квалификации

рабочих, их

трудового стажа

и возраста,

организации

труда и его

мотивации,

техники и технологии

производства,

экономических

условий хозяйствования

и др.

Весьма эффективен при изучении влияния факторов на уровень среднечасовой выработки корреляционно-регрессионный анализ. В многофакторную корреляционную модель среднечасовой выработки можно включить следующие факторы: фондовооруженность или энерговооруженность труда; средний тарифный разряд рабочих, средний срок службы оборудования, доля прогрессивного оборудования в общей его стоимости и т.д. Коэффициенты уравнения множественной регрессии покажут, на сколько рублей изменяется среднечасовая выработка при изменении каждого факторного показателя на единицу в абсолютном выражении.

Изменение уровня среднечасовой выработки за счет определенного фактора (дЧВХi) можно рассчитать и по следующей формуле: дЧВХi=(дФРВXi/(100-дФРВXi))*100, где дФРВXi - процент относительного сокращения фонда рабочего времени за счет проведения определенного мероприятия.

Предположим, за счет применения компьютерных технологий раскроя ткани затраты труда на производство продукции сократились на 15 000 ч, или на 5,34%. В связи с этим уровень среднечасовой выработки повысился на 5,64%, или на 16,07 руб. (284,9 -0,0564). ДЧВ=(5,34/(100-5,34))*100=5,64%

Непроизводительные затраты труда из-за брака в работе составили 1640 ч. За счет этого уровень среднечасовой выработки снизился на 0,6% , или на 1,71 руб.

Модернизация действующего оборудования позволила сократить затраты труда на 5670 чел.-ч, или на 2,02%, из-за чего уровень среднечасовой выработки повысился на 2,06%, или на 5,87 руб.

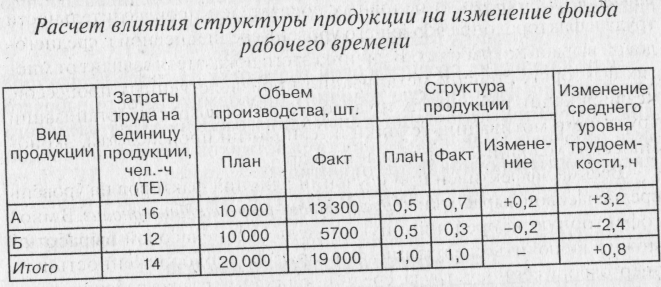

С ущественное

влияние на

средний уровень

выработки

оказывает

изменение

структуры

продукции: при

увеличении

доли более

трудоемкой

продукции

увеличиваются

затраты труда

на ее производство

(табл. 2.8).

ущественное

влияние на

средний уровень

выработки

оказывает

изменение

структуры

продукции: при

увеличении

доли более

трудоемкой

продукции

увеличиваются

затраты труда

на ее производство

(табл. 2.8).

Расчет

производится

следующим

способом: ![]()

В

связи с увеличением

удельного веса

более трудоемкого

изделия А общая

сумма трудовых

затрат возросла

на 15 200 чел.-ч. Но

как видно из

табл. 1.4, за счет

изменения

структуры

производства

увеличился

и выпуск продукции

в стоимостном

выражении на

7600 тыс. руб. Чтобы

определить,

насколько из-за

структурного

фактора изменился

уровень среднечасовой

выработки,

необходимо

сделать следующий

расчет:

Аналогичным образом рассчитывают влияние и других факторо! с последующим обобщением результатов анализа.

Для

того чтобы

узнать, как за

счет этих факторов

изменилась

сред негодовая

выработка

рабочих,

необходимо

полученные

приросты

среднечасовой

выработки

умножить на

фактическое

количество

отработанных

человеко-часов

одним рабочим:

![]()

Для

определения

влияния

их на среднегодовую

выработку

работника

нужно

полученные

приросты

среднегодовой

выработки

рабочих умножить

на фактический

удельный вес

рабочих в общей

численности

ППП: ![]()

Чтобы

рассчитать

влияние этих

факторов на

изменение

объема вь пуска

продукции,

прирост

среднегодовой

выработки

работника за

счет i-го

фактора следует

умножить на

фактическую

среднесписочную

численность

ППП: ![]()

или

изменение

среднечасовой

выработки за

счет i-го

фактора умножить

на фактическую

величину

продолжительности

рабочего-дня,

количества

отработанных

дней одним

рабочим за год,

удельного веса

рабочих в общей

численности

работников

и среднесписочной

численности

работников

предприятия: ![]()

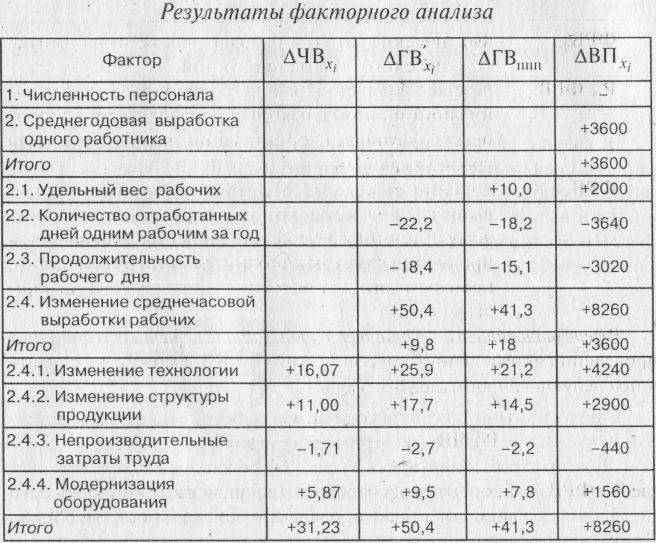

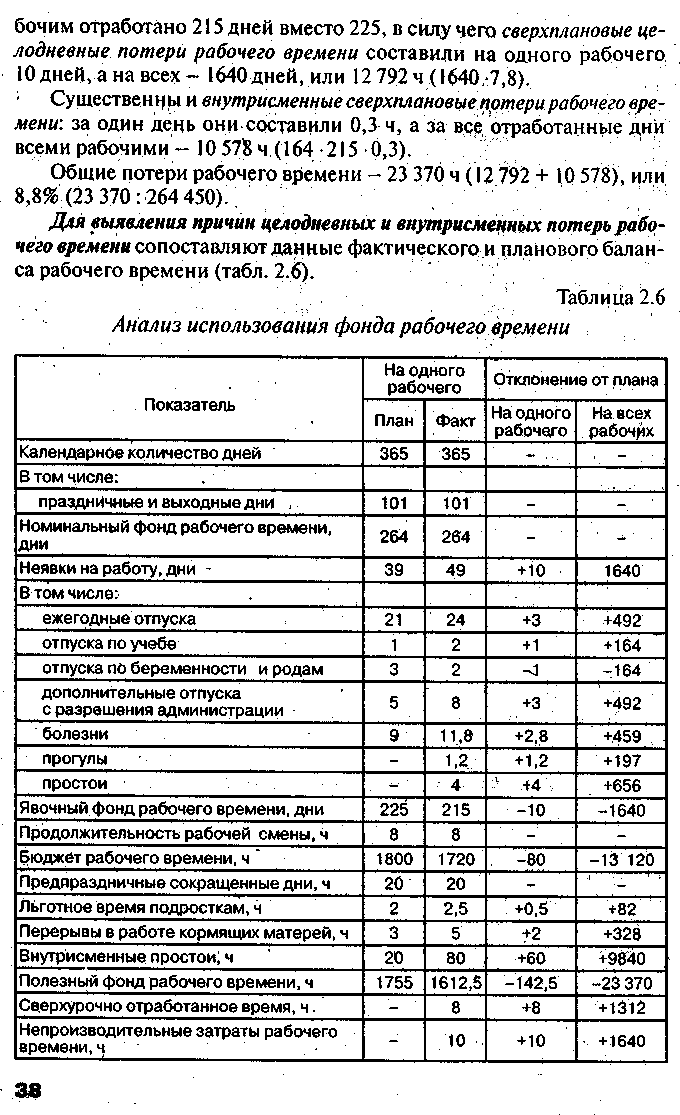

Из табл. 2.9 видно, какие факторы оказали положительное, а какие отрицательное влияние на изменение показателей производительности труда и выпуск продукции. На анализируемом предприятии большие неиспользованные возможности роста уровня данных показателей связаны с целодневными, внутрисменными и непроизводительными потерями рабочего времени, что нужно учитывать при планировании и организации производства в будущем.

В заключение анализа необходимо разработать конкретные мероприятия по обеспечению роста производительности труда и определить резервы повышения среднечасовой, среднедневной и среднегодовой выработки рабочих.

Резервы

увеличения

среднечасовой

выработки

определяются

следующим

образом:  ,

где РТЧВ - резерв

увеличения

среднечасовой

выработки; ЧВВ

и ЧВф - соответственно

возможный и

фактический

уровень среднечасовой

выработки; PТВП

- резерв увеличения

объема выпуска

продукции за

счет внедрения

мероприятий

НТП; ФРВф - фактические

затраты рабочего

времени на

выпуск фактического

объема продукции;

РtФРВ

— резерв сокращения

рабочего времени

за счет механизации

и автоматизации

производственных

процессов,

улучшения

организации

труда, повышения

уровня квалификации

работников

и др.; ФРВд —

дополнительные

затраты труда,

связанные с

ростом выпуска

продукции,

которые определяются

по каждому

источнику

резервов увеличения

производства

продукции с

учетом дополнительного

объема работ,

необходимого

для освоения

этого резерва,

и норм выработки.

,

где РТЧВ - резерв

увеличения

среднечасовой

выработки; ЧВВ

и ЧВф - соответственно

возможный и

фактический

уровень среднечасовой

выработки; PТВП

- резерв увеличения

объема выпуска

продукции за

счет внедрения

мероприятий

НТП; ФРВф - фактические

затраты рабочего

времени на

выпуск фактического

объема продукции;

РtФРВ

— резерв сокращения

рабочего времени

за счет механизации

и автоматизации

производственных

процессов,

улучшения

организации

труда, повышения

уровня квалификации

работников

и др.; ФРВд —

дополнительные

затраты труда,

связанные с

ростом выпуска

продукции,

которые определяются

по каждому

источнику

резервов увеличения

производства

продукции с

учетом дополнительного

объема работ,

необходимого

для освоения

этого резерва,

и норм выработки.

Резерв

относительного

прироста

производительности

труда за

счет проведения

определенного

мероприятия

(РТЧВД..)

можно рассчитать

и по следующей

формуле:  ,

где РtФРВХi.

- процент относительного

сокращения

фонда рабочего

времени за счет

проведения

определенного

мероприятия.

,

где РtФРВХi.

- процент относительного

сокращения

фонда рабочего

времени за счет

проведения

определенного

мероприятия.

Умножив резерв роста среднечасовой выработки на плановую продолжительность рабочего дня, получим резерв роста среднедневной выработки. Если же этот резерв умножим на планируемый фонд рабочего времени одного рабочего, то узнаем резерв роста среднегодовой выработки рабочих.

Для определения резерва увеличения выпуска продукции необходимо выявленный резерв роста среднечасовой выработки умножить на планируемый фонд рабочего времени всех рабочих: РТВП = РТЧВ* ФРВВ

22.Анализ использования средств на оплату труда.

23.Анализ использования рабочего времени.

24.Анализ эффективности использования трудовых ресурсов предприятия.

25.Анализ обеспеченности предприятия материальными ресурсами. Анализ выполнения плана материально-технического снабжения.

26.Анализ эффективности использования материальных ресурсов

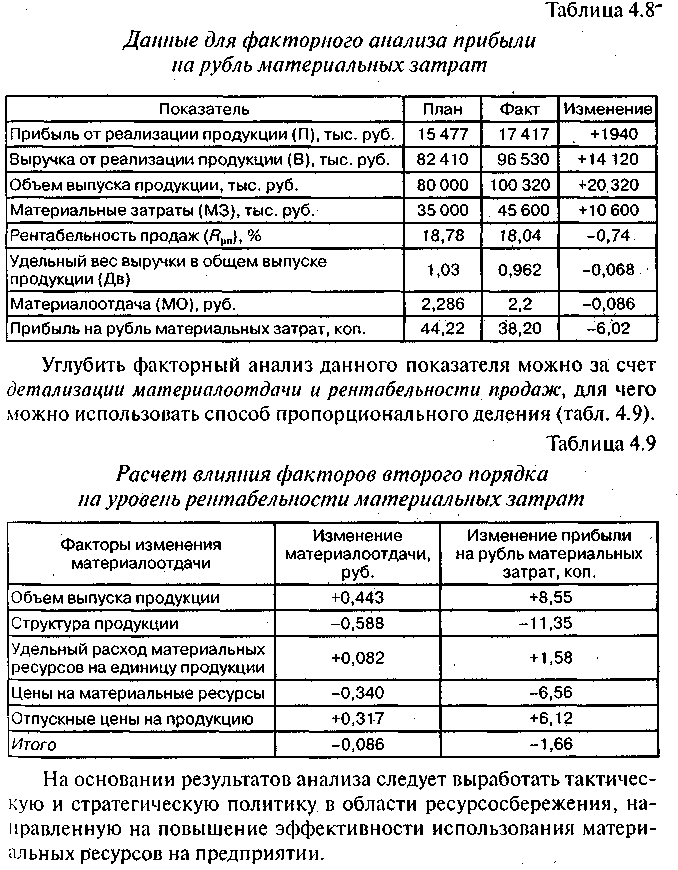

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

Обобщающие показатели — это прибыль на рубль материальных затрат, материалоотдача, материалоемкость, коэффициент соотношений темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент материальных затрат.

Прибыль на рубль материальных затрат — наиболее обобщающий показатель эффективности использования материальных ресурсов; 1 определяется делением суммы полученной прибыли от основной деятельности на сумму материальных затрат.

Материалоотдача определяется делением стоимости проияведенной продукции на сумму материальных затрат. Этот показатель 1 характеризует отдачу материалов, т.е. количество произведенной продукции с каждого рубля потребленных материальных ресурсов (сырья, материалов, топлива, энергии и т.д.).

Материалоемкость продукции, т.е. отношение суммы материальных затрат к стоимости произведенной продукции, показывает, сколько материальных затрат необходимо произвести или фактически приходится на производство единицы продукции.

Коэффициент соотношения темпов роста объема производства и 1 материальных затрат определяется отношением индекса валового 1 производства продукции к индексу материальных затрат; он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста.

Удельный вес материальных затрат в себестоимости продукции исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции; динамика этого показателя Л характеризует изменение материалоемкости продукции.

Коэффициент материальных затрат представляет собой отношение фактической суммы материальных затрат к плановой, пересчитайной на фактический объем выпущенной продукции. Он показывает, насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными • нормами. Если коэффициент больше 1, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше 1, то материальные ресурсы использовались более экономно.

Частные показатели применяются для характеристики эффективности использования отдельных видов материальных ресурсом! (сырьеемкость, металлоемкость, топливоемкость, энергоемкость и др.), а также для характеристики уровня материалоемкости отдельных изделий. Удельная материалоемкость может быть исчислена как в стоимостном (отношение стоимости всех потребленных материалов наединицу продукции к ее оптовой цене), так и в натуральном или услов но-натуральном выражении (отношение количества или массы израсходованных материальных ресурсов на производство 1-го вида продукции к количеству выпущенной продукции этого вида).

В процессе анализа фактически и уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения (рис. 4.1), а также влияние на объем производства продукции.

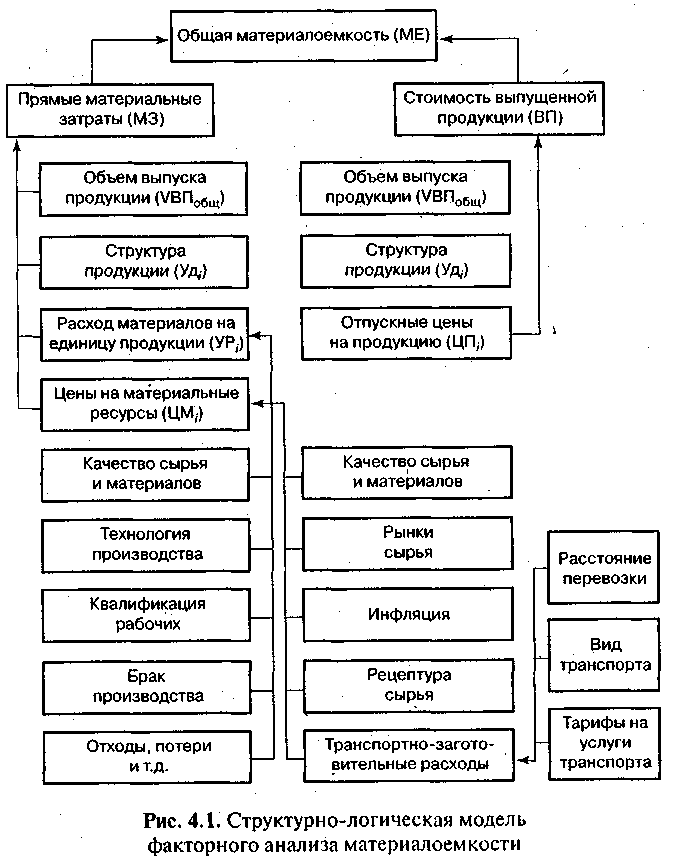

Общая материалоемкость зависит от объема выпуска продукции и суммы материальных затрат на ее производство. Объем же выпуска продукции в стоимостном выражении (ВП) может измениться за счет количества произведенной продукции (VBFI), ее структуры (Уд,) и урвня отпускных цен (ЦП). Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, расхода материалов на единицу продукции (УР), стоимости материалов (ЦМ). В итоге общая материалоемкость зависит от объема произведенной цродукции, ее структуры, норм расхода материалов на единицу продукции, цен на материальные ресурсы, отпускных цен на продукцию и удельного веса прямых материальных затрат в общей их сумме.

Факторную модель материалоемкости можно представить следующим образом:

![]()

Влияние данных факторов на материалоемкость можно определить способом цепной подстановки, используя данные табл. 4.4.

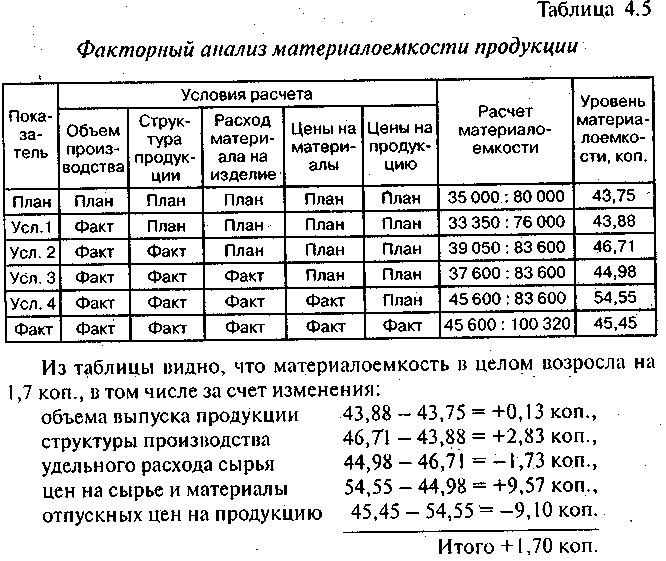

На основании приведенных данных о материальных затратах и стоимости товарной продукции рассчитаем показатели материалоемкости продукции, которые необходимы для определения влияния факторов на изменение ее уровня (табл. 4.5).

Таким образом, можно сделать вывод о том, что на предприятии в отчетном году увеличился удельный вес продукции с более высоким уровнем материалоемкости. Достигнута некоторая экономия материалов по сравнению с утвержденными нормами, в результате чего материалоемкость снизилась на 1,73 коп., или на 3,95%. Наиболее существенное влияние на повышение материалоемкости продукции оказал рост цен на сырье и материалы в связи с инфляцией. За счет этого фактора уровень материалоемкости повысился на 9,57 коп., или 21,8%. Причем темпы роста цен на материальные ресурсы превосходили темпы роста цен на продукцию предприятия. В связи с ростом отпускных цен материалоемкость снизилась, но не в такой степени, в которой она возросла за счет предыдущего фактора.

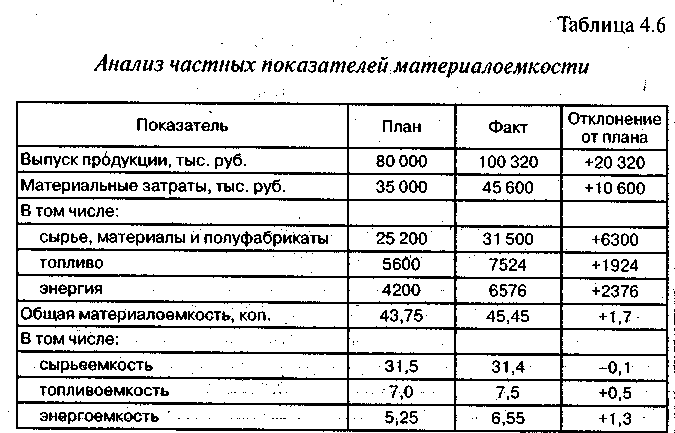

Затем необходимо проанализировать показатели частной материалоемкости (сырьеемкость, топливоемкость, энергоемкость) как составные части общей материалоемкости (табл. 4.6).

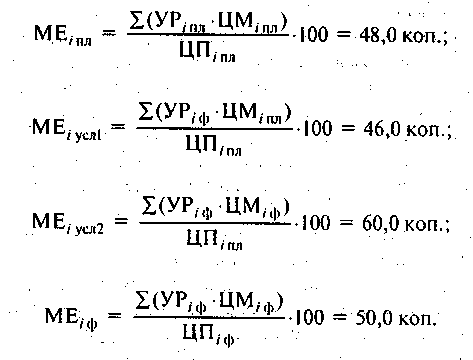

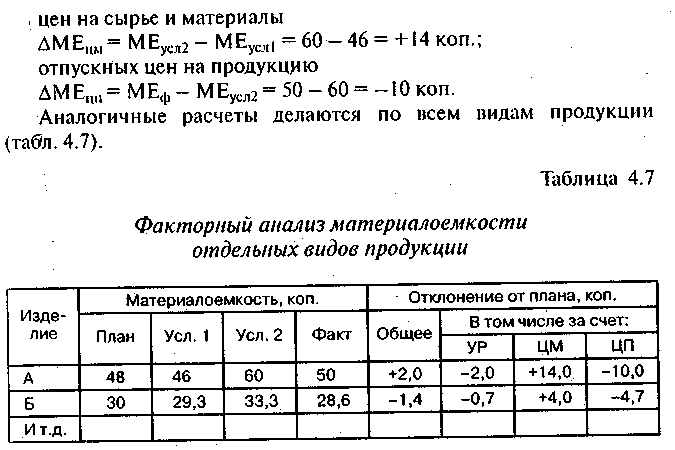

Следует изучить также материалоемкость отдельных видов продукции и причины изменения ее уровня: изменение удельного расхода материалов, их стоимости и отпускных цен на продукцию. Рассчитаем их влияние на материалоемкость (ME) изделия А способом цепной подстановки:

Данные табл. 4.7 показывают, что более высокий уровень материалоемкости имеет изделие А и он выше планового на 2 коп. из-за использования более дорогих видов материалов.

Последующий анализ должен быть направлен на изучение причин изменения расхода материальных ресурсов на единицу продукции и цен па сырье и материалы.

Количество расходованных материальных ресурсов на единицу продукции может измениться за счет качества материалов, замены одного вида другим, техники и технологии производства, организации материально-технического снабжения и производства, квалификации работников, изменения норм расхода, отходов и потерь и т.д. Эти причины устанавливаются по актам о внедрении мероприятий, извещениям об изменении нормативов затрат от внедрения мероприятий

и др.

Стоимость сырья и материалов зависит также от их качества, внутригрупповой структуры, рынков сырья, роста цен на них в связи с инфляцией, транспортно-заготовительных расходов и др.

Зная факторы изменения расхода материальных ресурсов на единицу продукции и их стоимости, влияние их на уровень материалоемкости можно определить следующим образом:

АМЕ,. = АМЗХ./ВППЛ,

где ДМЕд.., ДМЗХ. — абсолютный прирост соответственно материалоемкости и материальных затрат за счет /-го фактора.

Если какой-либо фактор воздействует одновременно на сумму! материальных затрат и объем производства продукции, то расчет про-1 изводится по формуле: 1

![]()

Например, за счет использования более качественной ткани для пошива пальто сумма материальных затрат возросла на 5300 тыс. руб., а стоимость произведенной продукции - на 4700 тыс. руб. Материалоемкость из-за этого повысилась на

![]()

Как уже говорилось, одним из показателей эффективности использования материальных ресурсов является прибыль на рубль материальных затрат. Ее повышение положительно характеризует работу предприятия. В процессе анализа необходимо изучить динамику данного показателя, выполнение плана по его уровню, провестц межхозяйственные сравнения и установить факторы изменения erdi величины. Для этого можно использовать следующую факторную модель: j

27.Анализ издержек производства и реализации продукции. Основные направления совершенствования анализа себестоимости продукции в условиях рынка.

28.Показатели себестоимости продукции и их анализ.

29.Общая оценка себестоимости продукции.

Себестоимость продукции - важнейший показатель экономической эффективности ее производства, отражающий все стороны хозяйственной деятельности и аккумулирующий результаты использования всех производственных ресурсов. От его уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Анализ себестоимости продукции, работ и услуг позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, влияние факторов на его прирост, резервы, а также дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции.

Источники информации: данные статистической отчетности «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)», плановые и отчетные калькуляции себестоимости продукции, данные синтетического и аналитического учета затрат по основным и вспомогательным производствам и т.д.

Объекты анализа себестоимости продукции:

• полная себестоимость продукции в целом и по элементам затрат;

• уровень затрат на рубль выпущенной продукции;

• себестоимость отдельных изделий; отдельные статьи затрат.

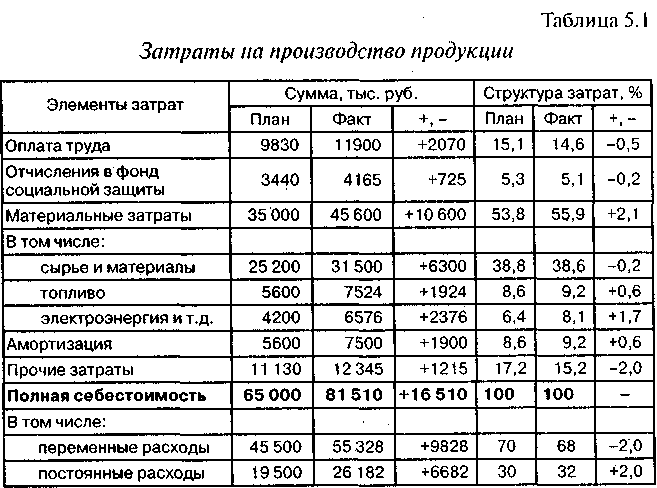

Анализ себестоимости продукции обычно начинают с изучения полной себестоимости продукции в целом и по основным элементам затрат (табл. 5.1).

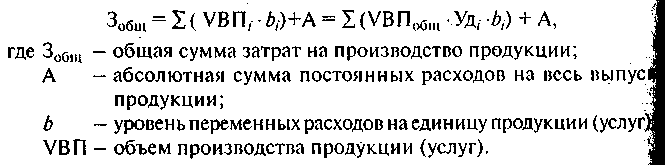

Общая сумма затрат на производство продукции может измениться из-за:

' объема производства продукции; ' структуры продукции;

уровня переменных затрат на единицу продукции;

суммы постоянных расходов.

При изменении объема производства продукции возраста ют только переменные расходы (сдельная зарплата производственных рабочих, прямые материальные затраты, услуги), постоянные расходы (амортизация, арендная плата, повременная зарплата рабочих и административно-управленческого персонала) остаются неизменными в краткосрочном периоде (при условии сохранения прежней производственной мощности предприятия).

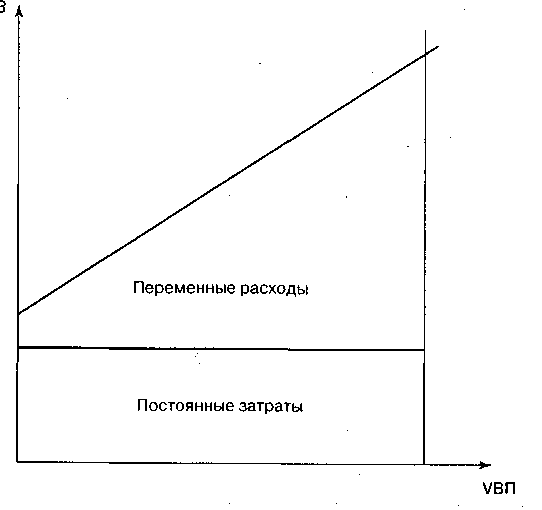

Зависимость общей суммы затрат от объема производства показана на рис. 5.1.

Н а

оси абсцисс

откладывается

объем производства

продукции, а

на оси ординат

— сумма постоянных

и переменных

затрат. Из рисунка

видно, что с

увеличением

объема производства

сумма переменных

расходов возрастает,

а при спаде

производства,

соответственно,

уменьшается,

постепенно

приближаясь

к линии постоянных

затрат.

а

оси абсцисс

откладывается

объем производства

продукции, а

на оси ординат

— сумма постоянных

и переменных

затрат. Из рисунка

видно, что с

увеличением

объема производства

сумма переменных

расходов возрастает,

а при спаде

производства,

соответственно,

уменьшается,

постепенно

приближаясь

к линии постоянных

затрат.

Линия затрат при наличии постоянных и переменных расходов представляет собой уравнение первой степени

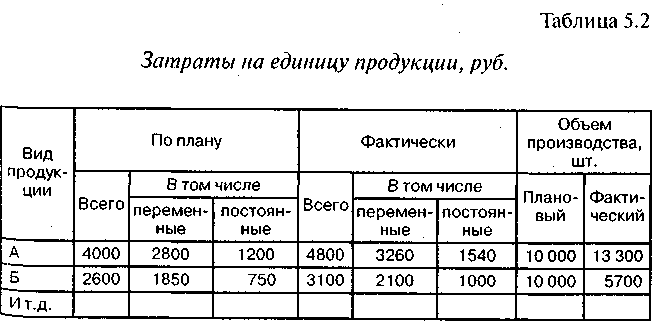

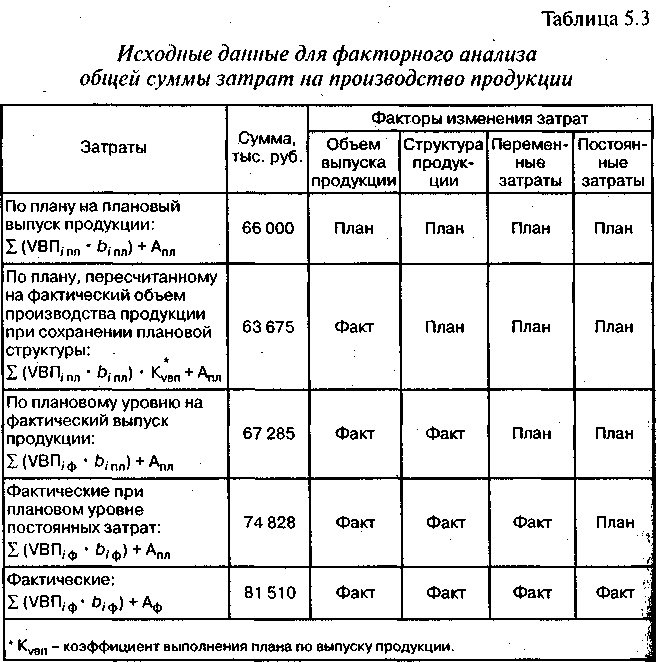

Данные для факторного анализа общей суммы затрат с делением затрат на постоянные ч переменные приведены в табл. 5.2 и 5.3.

Из табл. 5.3 видно, что в связи с недовыполнением плана по призводству продукции на 5% (Кувп = 0,95) сумма затрат уменьшилае на 2325 тыс. руб. (63 675 - 66 000).

За счет изменения структуры продукции сумма затрат возрос на 3610 тыс. руб. (67 285 — 63 675). Это свидетельствует о том, что общем объеме производства увеличилась доля затратоемкой продукции.

И з-за

повышения

уровня удельных

переменных

затрат перерасм

затрат на

производство

продукции

составил 7543 тыс.

руб. (74 82S

-67285).

з-за

повышения

уровня удельных

переменных

затрат перерасм

затрат на

производство

продукции

составил 7543 тыс.

руб. (74 82S

-67285).

Постоянные расходы возросли по сравнению с планом | 6682 тыс. руб. (81 510 — 74 828), что также явилось одной из прич!| увеличения общей суммы затрат.

Таким образом, общая сумма затрат выше плановой на 15 510т руб. (.81 510 — 66 000), или +23,5%, в том числе за счет измене»

объема производства продукции и ее структуры возросла на 1285 тыс. руб. (67 285 - 66 000), а за счет роста себестоимости продукции - на 14 225 тыс. руб. (81 510 - 67 285), или на 21,5%.

В свою очередь, себестоимость продукции зависит от уровня ресурсоемкости производства (трудоемкости, материалоемкости, фондоемкости, энергоемкости) и изменения цен на потребленные ресурсы в связи с инфляцией. В целях более объективной оценки деятельности предприятий и более полного выявления резервов при анализе себестоимости продукции необходимо учитывать влияние внешнего инфляционного фактора. Для этого фактическое количество потребленных ресурсов на производство продукции нужно умножить на изменение среднего уровня цены по каждому виду ресурсов и результаты сложить

ДЗц=Х(ДЦ,..Р,ф).

На анализируемом предприятии за счет данного фактора общая сумма затрат на производство продукции возросла на 16 810 тыс. руб. Следовательно, за счет снижения уровня ресурсоемкое™ продукции (трудоемкости, расхода материалов на единицу продукции) затраты снизились на:

ДЗр = ДЗобщ-ДЗц= 14225- 16 810 =-2585 тыс. руб.

В процессе анализа необходимо оценить также изменения в структуре по элементам затрат. Уменьшение доли заработной платы и увеличение доли амортизации свидетельствуют о повышении технического уровня предприятия, росте производительности труда. Удельный вес зарплаты сокращается и втом случае, если увеличивается доля комплектующих деталей, что свидетельствует о повышении уровня кооперации и специализации предприятия.

Как видно, из табл. 5.1, перерасход произошел по всем элементам, и особенно по материальным затратам. Увеличилась сумма как переменных, так и постоянных расходов. Изменилась несколько и структура затрат: увеличилась доля материальных затрат и амортизации основных средств в связи с инфляцией, а доля зарплаты несколько уменьшилась.

30.Факторный анализ затрат на 1 рубль продукции.

0 комментариев