Навигация

Попередельный метод учета затрат и калькулирования

26153

знака

6

таблиц

0

изображений

Попередельный метод учета затрат

и калькулирования

Содержание

Сфера применения попередельного метода учета затрат и калькулирования.

Объекты учета затрат и калькулирования.

Организация аналитического учета по переделам предприятия.

Порядок распределения затрат между незавершенным производством и готовой продукцией.

Полуфабрикатный и бесполуфабрикатный варианты учета затрат и калькулирования

сфера применения

особенности

достоинства и недостатки

Практические задания

Использованная литература

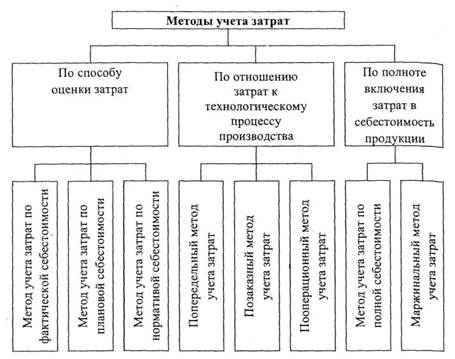

1. Сфера применения попередельного метода.

Сущность и принципы попередельного метода Для многих производств характерно последовательная переработка промышленного и сельскохозяйственного сырья в законченный продукт на основе химико-физических, биологических и термических процессов. Особенностью таких производств являются последовательные стадии, которые получили название передела. Передел - это совокупность технологических операций, которая завершается выработкой промежуточного продукта (полуфабриката) или же получением законченного готового продукта. Объемом учета затрат в таких производствах является каждый самостоятельный передел. Перечень переделов определяется на основе технологического процесса и исходя из возможности планирования, учета и калькулирования себестоимости продукции передела и оценки незавершенного производства.

Из этих предпосылок и вытекает сущность попередельного метода. Она заключается в следующем. Прямые затраты отражают в текущем учете не по видам продукции, а по переделам либо стадиям производства, даже если в одном переделе можно получить продукцию разных видов. Следовательно, объектом учета затрат является обычно передел.

Поскольку в таких производствах процесс выпуска готовой продукции состоит в основном из нескольких последовательных технологически законченных переделов, в них, как правило, исчисляют себестоимость продукции каждого передела, т.е. не только готового продукта, но и полуфабрикатов, поскольку они могут быть частично (порой в значительных размерах) реализованы на сторону в качестве готовой продукции. Кроме того, во многих случаях необходимо составлять калькуляции себестоимости отдельных видов или групп продукции, особенно если они получены из одного или однородного исходного сырья. Значит, объектом калькулирования является вид или группа продукции каждого передела.

Попередельный метод учета преимущественно применяют на предприятиях и в производствах с повторяющейся, однородной по исходному сырью, материалам и характеру выпуска массовой продукции.

При этом продукцию изготавливают условиях однородного непрерывного и, как правило, краткого технологического процесса или ряда последовательных процессов, каждый из которых или их группа составляет отдельные самостоятельные переделы. Из этого следует, что указанный метод используют предприятия таких отраслей промышленности, как нефтеперерабатывающая, металлургическая, химическая , целлюлозно-бумажная, хлопчатобумажная, текстильная и др.

При определенных отраслевых различиях применение попередельного метода учета имеет ряд общих особенностей:

производства, в которых учет организуется по передельному методу, весьма материалоемки. Поэтому учет материальных затрат организуют таким образом, чтобы обеспечить контроль за использованием материалов в производстве. Наиболее часто применяются балансы исходного сырья, расчет выхода продукта или полуфабрикатов, брака, отходов;

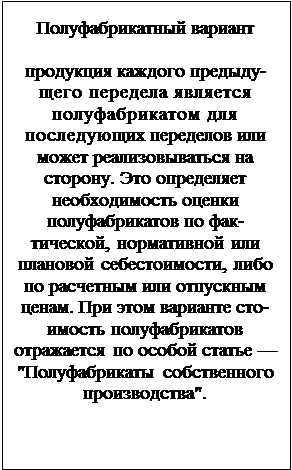

полуфабрикаты, полученные в одном переделе, служат исходным материалом в следующем переделе. В связи с этим возникает необходимость в их оценке и передаче в стоимостном выражении на последующий передел, т.е. применении полуфабрикатного варианта сводного учета затрат на производство. Как уже было отмечено ранее, оценка полуфабрикатов собственной выработки необходима еще и потому, что они могут быть реализованы как готовая продукция другим предприятиям (например, в черной металлургии - чугун и сталь, в текстильной промышленности - пряжа). Полуфабрикаты собственной выработки передают из передела в передел по фактической себестоимости. Во многих отраслях промышленности принята оценка в расчетных (оптовых) ценах предприятия;

учет затрат организуется по технологическим переделам. Это позволяет определить себестоимость полуфабрикатов и обеспечить внутрипроизводственных хозрасчет, иными словами, организовать учет по местам возникновения затрат и центрам ответственности за затраты;

произведенные затраты группируют и учитывают по агрегатам, есои в переделе используют несколько агрегатов, работающих параллельно. Порядок учета по агрегатам определяется отраслевыми инструкциями; в них предусматривается в ряде производств учитывать затраты в разрезе агрегатов по видам или группам однородной продукции;

затраты на остатки незавершенного производства на конец месяца распределяют на основе инвентаризации по плановой себестоимости соответствующего передела;

себестоимость единицы каждого вида готовой продукции калькулируют, как правило, комбинированным или одним из пропорциональных способов.

Объекты учета затрат и калькулирования

Учет затрат и калькулирование себестоимости продукции являются объективно необходимыми процессами при управлении производством .

В понятие калькулирования входит совокупность способов , используемых для исчисления себестоимости всего выпуска и единицы отдельных видов продукции (работ, услуг) по установленной номенклатуре затрат, месту их возникновения ( производству, цеху и т.п.). Калькулирование фактической себестоимости продукции осуществляется на основе данных учета о затратах на производство и выпуске продукции в сопоставлении с соответствующими плановыми показателями. В процессе калькулирования себестоимости соизмеряются затраты на производство с количеством выпущенной продукции и определяется себестоимость единицы продукции.

Работа по определению себестоимости продукции сводится к следующим этапам:

- текущий учет производственных затрат на калькуляционных и собирательно-распреде-

лительных счетах в течение месяца;

- закрытие по истечение месяца собирательно-распределительных счетов путем распре-

деления учтенных на них расходов между отдельными видами продукции (работ, услуг)

по калькуляционным счетам производства. На этом этапе выполняется калькуляционная

работа по определению стоимости продукции (работ, услуг) вспомогательных произ-

водств, которая потребляется в основном производстве;

- распределение затрат, учтенных на калькуляционных счетах производства, между гото-

вой продукцией и незавершенным производством, а также между отдельными видами

продукции и исчисление себестоимости единицы продукции. На основе данных кальку-

ляционных счетов составляется ведомость сводного учета затрат на производство на ме-

сяц, которая используется для калькулирования себестоимости единицы продукции

(табл.1). Сводный учет затрат на производство представляет собой обобщение расходов

за месяц по местам возникновения затрат (цехам, переделам) и видам продукции (зака-

зам, изделиям) и калькуляционным статьям расходов с отражением изменения остатков

незавершенного производства и выявлением фактической себестоимости выпуска готов-

вой продукции.

Ведомость

сводного учета затрат на производство станка

за июнь

Наименование статей расходов | Остаток незавершенного пр-ва на начало месяца | Затраты на текущий месяц | Списано себес-ть окончательного брака | за себ-сть недост. незав. пр-ва | месяц себ-ть выпущ. готовой продук- ции | остаток незавер. пр-ва на конец месяца |

| Сырье и материалы | 4500 | 17500 | — | 40 | 17760 | 4200 |

| Возвратные отходы | — | — | — | — | — | — |

| Покупные изделия, полуфабрикаты и услуги произв. характера сторонних организаций | 2100 | 7600 | — | 80 | 7570 | 2050 |

| Топливо и энергия на технологические цели | 200 | 700 | — | — | 600 | 300 |

| Основная з/плата произ- водственных рабочих | 3400 | 12300 | — | 60 | 12540 | 3100 |

| Итого цеховая себестоимость | 19500 | 72300 | 300 | 73300 | 18200 |

Таким образом, изучение состава выполняемых работ по определению себестоимости продукции свидетельствует о чередовании операций учета производственных затрат, выпуска продукции и калькулирования фактической себестоимости продукции, об их органической взаимозависимости. При этом калькулирования себестоимости продукции представляет собой комплекс операций по распределению затрат между отдельными видами продукции (работ, услуг)и исчислению себестоимости единицы продукции (работ, услуг).

Метод учета себестоимости продукции - это совокупность способов отражения , группировки и обобщения данных о производственных затратах и выпуске продукции, обеспечивающих получение информации для контроля за издержками производства и калькулирования фактической себестоимости продукции.

Организация аналитического учета по переделам предприятия

Попередельный метод является единственным методом калькулирования, при котором принципиально невозможен (или возможен только частично) аналитический учет затрат на производство по объектам калькулирования. Калькуляционный учет затрат организуют по технологическим переделам, а там, где это целесообразно и необходимо, - также по отдельным агрегатам или процессам внутри агрегатов. Объективные условия производства часто таковы, что непрерывные технологические процессы идут в закрытых агрегатах и установках. Производственное потребление ресурсов осуществляется через эти установки, создавая четкие границы размежевания прямых затрат. Следует иметь в виду несовпадения между технологическими переделами и структурными подразделениями (цехами) предприятия, вносящие дополнительные трудности в калькуляционный аналитический учет. Вместе с тем, там где это возможно, организуют аналитический учет затрат на производство и по объектам калькулирования. Таким образом, аналитический калькуляционный учет имеет многоступенчатую структуру: затраты производства группируют по технологическим переделам - агрегатам или группам агрегатов - калькуляционным объектам.

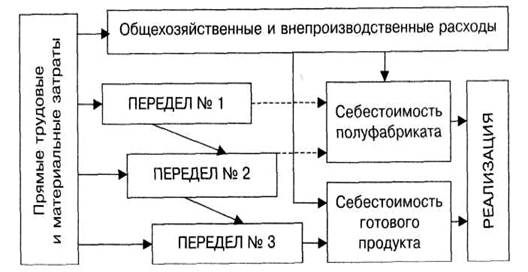

Последовательность учета при попередельном методе

Последовательность выполняемых операций при попередельном методе учета покажем на блок-схеме 1.

Будем исходить из того, что на условном предприятии производство состоит из трех переделов, в последнем из них полуфабрикат превращают в готовый продукт.

Как видно из блок-схемы 1 , учет затрат попередельным методом ведут по каждому обособленному переделу. По каждому переделу в организации учета затрат есть сходство с попроцессным методом. Если же имеется несколько переделов, организовать учет затрат по передельному методу сложнее

Похожие работы

... стандартами. Она должна быть единой для однородных видов продукции. Такое понятие используют прежде всего для удобства планирования, учета и последующего анализа. 1.3. Основные правила попередельного метода учета затрат и калькулирование себестоимости При определенных отраслевых различиях применение попередельного метода учета имеет ряд общих особенностей: Ø производства, в которых ...

... организации. Таким образом, производственный учет и калькулирование являются основными элементами системы управления не только себестоимостью продукции, но и производством в целом. ГЛАВА 2. Попередельный метод учета затрат и калькулирования себестоимости, сущность и сфера применения 2.1 Сущность и значение попередельного метода Сферой применения попередельного метода учета затрат и ...

... обеспечения предприятия, представляющего собой комплекс всех нормативов, норм и смет, которые используются для планирования, организации и контроля производственного процесса. 2. Организация учета затрат и калькулирование себестоимости продукции, работ и услуг 2.1 Организационно-экономическая характеристика ОАО «НЛМК» и его структурного подразделения «Производства автозапчастей, труб и ...

... , изделиям, процессам, переделам) и при индивидуальном и мелкосерийном производстве (по заказам). В России используют попроцессный, попередельный и позаказный методы калькулирования себестоимости. Некоторые из методов учета затрат и калькулирования себестоимости продукции (работ, услуг): Нормативный метод учета затрат на производство или калькулирования себестоимости продукции применяют, как ...

0 комментариев