Навигация

1.2. Производственный учет

Производственный учет предполагает сбор информации об издержках предприятия, связанных с производственными затратами. Такая информация обобщается, группируется по различным признакам и анализируется. Лишь на базе информации, подготовленной определенным образом в системе производственного учета, возможно калькулирование. Между калькулированием и производственным учетом существует тесная взаимосвязь и взаимозависимость.

1.3. Принципы калькулирования

Калькулирование себестоимости продукции (работ, услуг) условно можно разделить на три этапа. На первом этапе исчисляется себестоимость всей выпущенной продукции в целом, на втором – фактическая себестоимость по каждому виду продукции, на третьем – себестоимость единицы продукции, выполненной работы или оказанной услуги. После распределения первичных затрат калькулируется себестоимость продукции вспомогательных производств.

Калькулирование может осуществляться как в рамках учетной системы (упорядоченный регулярный процесс), так и по требованию. Постоянное калькулирование более дорогостоящее, чем проводимое время от времени, и решение о том, насколько детализированные данные должны поступать из системы производственного учета на регулярной основе, принимается исходя из сопоставления затрат и доходов. В управленческом учете предприятий процесс калькулирования организуется с учетом определенных принципов, соблюдение которых необходимо.

1. Научно обоснованная классификация затрат на производство [6 с.93]

Для отдельных отраслей промышленности, а так же ряда отраслей сферы материального производства с учетом их особенностей разработаны и утверждены специальные отраслевые рекомендации по планированию и учету себестоимости.

2. Установление объектов учета затрат, объектов калькулирования и калькуляционных единиц [6 с.93]

Во многих случаях объекты учета затрат и объекты калькулирования не совпадают. Объектами учета затрат являются места их возникновения, виды или группы однородных продуктов. Местом возникновения затрат в управленческом учете называют структурные единицы и подразделения предприятий, в которых происходит первоначальное потребление производственных ресурсов (рабочие места, бригады, цеха и др.). Под объектом калькулирования (носителем затрат) понимают виды продукции (работ, услуг) предприятия, предназначенные для реализации на рынке. Выбор объекта затрат зависит от технологических особенностей производства, специфики производимой продукции. Выбор калькуляционной единицы, так же, зависит от особенностей производства и выпускаемой продукции. Могут использоваться натуральные единицы (штуки, тонны, метры); условно натуральные (штуки, тонны, метры определенного вида); единицы времени (часы, человеко-дни, машино-часы); единицы работы. Из множества калькуляционных единиц выбирается один измеритель – основной.

3. Выбор метода распределения косвенных расходов. [6 с.94]

Он чрезвычайно важен для правильного расчета себестоимости единицы продукции, производится на предприятии самостоятельно, записывается в учетной политике, и соблюдается в течение всего финансового года.

4. Разграничение затрат по периодам [6 с.94]

Сущность состоит в том, что операции отражаются в бухгалтерском учете в момент их совершения и не увязываются с денежными потоками (по принципу начисления).

5. Раздельный учет по текущим затратам на производство продукции и по капитальным вложениям [6 с.94]

Данный принцип нашел свое отражение в Законе РФ «О бухгалтерском учете» и в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ.

6. Выбор метода учета затрат и калькулирования [6 с.95]

Под методом учета затрат на производство и калькулирования себестоимости продукции понимают совокупность приемов документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости продукции, а так же отнесение издержек на единицу продукции. Существуют различные методы учета затрат на производство и калькулирования себестоимости продукции. Их применение определяется особенностями производственного процесса, характером производимой продукции (оказываемых услуг), ее составом, способом обработки. Методы учета затрат и калькулирования можно сгруппировать по трем признакам: по объектам учета затрат, по полноте учитываемых затрат и по оперативности учета и контроля за затратами.

2.Попроцессный, попередельный, позаказный методы калькулирования

На промышленных предприятиях применяют позаказный, попередельный, попроцессный (простой) методы учета затрат и калькулирования фактической себестоимости продукции.

2.1. Позаказный метод.

2.1.1. Характеристика, сущность, особенности позаказного метода.

Позаказный учет производственных затрат аккумулирует затраты по отдельным работам, подрядам и заказам, используется при изготовлении уникальных либо выполняемых по специальному заказу изделий. [13 с.62] Такой метод калькуляции применяется тогда, когда продукция производится отдельными партиями или сериями или, когда она изготовляется в соответствии с техническими условиями заказчиками. В промышленности он применяется, как правило, на предприятиях с единичным типом организации производства. [4] Такие предприятия организуются для изготовления изделий ограниченного потребления. Наиболее типичны заводы тяжелого машиностроения, создающие блюминги, прокатные станы, экскаваторы больших мощностей, а так же военно-промышленного комплекса, где преобладают механические процессы обработки и производится неповторяющаяся или редко повторяющаяся продукция.

Важнейшими отличительными особенностями единичного типа производства являются:

- Большое разнообразие изготавливаемой продукции, значительная часть которой не повторяется и выпускается в небольших количествах по отдельным заказам

- Технологическая специализация рабочих мест и невозможность постоянного закрепления определенных операций и деталей за рабочими местами

- Применение универсального оборудования и приспособлений

- Большой удельный вес ручных сборочных и доводочных операций

- Преобладание среди рабочих универсалов высокой квалификации [6 с.115]

Кроме того, позаказный метод учета себестоимости применяется в производствах выпускающих опытные образцы продукции; во вспомогательных производствах – при изготовлении специальных инструментов, проведении ремонтных работ; на мелкосерийных промышленных предприятиях - для выпуска продукции, требующейся потребителю в незначительных количествах; на предприятии с физико-химическими процессами - при выпуске отдельных видов продукции; в строительстве; научно-исследовательских институтах; учреждениях здравоохранения; в сфере услуг – при изготовлении индивидуальных заказов.

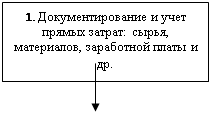

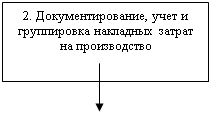

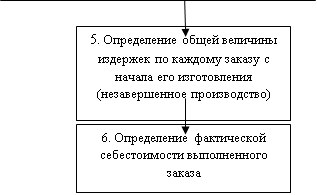

Сущность данного метода заключается в том, что все прямые затраты учитываются в разрезе установленных статей калькуляции по отдельным производственным заказам, остальные затраты учитываются по местам их возникновения и включаются в себестоимость отдельных заказов в соответствие с установленной базой распределения. [6 с.116]

При данном методе объектом учета затрат и объектом калькулирования является отдельный производственный заказ, выдаваемый на заранее определенное количество продукции (изделий), а фактическая себестоимость изделий, изготовляемых по заказу, определяется после его выполнения. [4]

Под заказом понимают изделие, мелкие серии одинаковых изделий или ремонтные монтажные и экспериментальные работы. [6 с.116]

При изготовлении крупных изделий с длительным процессом производства заказы выдают не на изделие в целом, а на его агрегаты, узлы, представляющие законченные конструкции. До момента выполнения заказа все относящиеся к нему затраты считаются незавершенным производством.

Похожие работы

... , чем позаказное калькулирование, так как при них отсутствуют карточки набора затрат по заказам и индивидуальным работам. 1.3 Сравнительный анализ позаказного и попроцессного метода калькулирования себестоимости продукции Попроцессный метод учета затрат и калькулирования себестоимости продукции имеет как много общего с позаказным методом, так и много различий. Различия между попроцессным и ...

материалы, топливо, тем дешевле производство продукции обходится как предприятию, так и всему обществу [1, с.43]. Метод учета затрат на производство и калькулирование себестоимости продукции - это совокупность приемов документирования и отражения производственных затрат, которые определяют фактическую себестоимость продукции [13, с.657]. Метод учета затрат и калькулирования выбирается ...

... по методологии и организации учета затрат, калькулирования и бюджетирования, использованию полученной информации для принятия соответствующих управленческих решений. РАЗДЕЛ 1. ОТРАСЛЕВЫЕ ОСОБЕННОСТИ УЧЕТА ЗАТРАТ, КАЛЬКУЛИРОВАНИЯ И БЮДЖЕТИРОВАНИЯ ПРЕДПРИЯТИЯ ПО ДОБЫЧЕ НЕФТИ И ГАЗА На состав калькуляционных статей затрат влияют отраслевые факторы производства. Информация о затратах является ...

... в целях распределения затрат совместного производства по различным совместно производимым продуктам, что позволяет составить отчеты о финансовых результатах по отдельным видам продукции. Системы учета затрат и калькулирования себестоимости продукции Одной из важнейших задач управленческого учета является калькулирование себестоимости продукции. Себестоимость продукции – это выраженные в денежной ...

0 комментариев