Навигация

2.3. Попередельный метод.

2.3.1. Сущность, особенности попередельного метода.

Это метод калькулирования, преобладающий в производствах с последовательной или комплексной переработкой исходного сырья в готовый продукт, с комплексным использованием сырья, где производственный процесс состоит из отдельных стадий (фаз, переделов) технологического цикла с самостоятельной технологией и организацией производства. [4] Он применим в том случае, если сырье и материалы проходят несколько законченных стадий обработки, и после окончания каждой стадии получается не продукт, а полуфабрикат. Полуфабрикаты могут быть использованы как в собственном производстве, так и реализованы на сторону. Метод используется в черной и цветной металлургии, химической и текстильной промышленности, нефтепереработке и производстве стройматериалов и др. Объектом калькулирования становится продукт каждого законченного передела, включая и такие переделы в которых одновременно получают несколько продуктов, объединенные по признаку однородности сырья и материалов, выработки на одном и том же оборудовании, сложности производства и обработки, однородности назначения и т. д. [4]

Сущность попередельного метода состоит в том, что прямые затраты на производство, начиная с подготовки добычи полезных ископаемых или обработки исходного сырья и до выпуска конечного продукта, учитываются не по видам продукции, а в каждом цехе (переделе, фазе, стадии), даже если в одном переделе можно получить продукцию разных видов, включая, как правило, себестоимость полуфабрикатов, изготовленных в предыдущем цехе. В связи с этим себестоимость продукции каждого последующего цеха слагается из произведенных им затрат и себестоимости полуфабрикатов. Следовательно объектом учета затрат является передел. [6 с.101-102]

Передел – это часть технологического процесса (совокупность технологических операций), заканчивающаяся получением готового полуфабриката, который может быть отправлен в следующий передел или реализован на сторону. В результате последовательного прохождения исходного материала через все переделы получают готовую продукцию, т.е. на выходе из последнего передела имеем не полуфабрикат, а готовый продукт.

Особенностями попередельного метода учета являются:

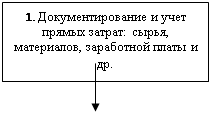

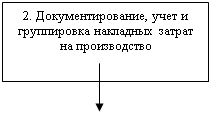

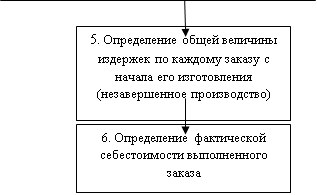

- Организация аналитического учета к синтетическому счету 20 «Основное производство» для каждого передела

- Обобщение затрат по переделам безотносительно к отдельным заказам, т.е. калькулирование себестоимости продукции каждого передела в целом

- Списание затрат за календарный период, а не за время изготовления заказа

Так же попередельный метод учета применяется в условиях массового характера производства, когда номенклатура выпускаемой продукции невелика.[6с.102]

Особенностями производства массового типа являются:

- Постоянство выпуска небольшой номенклатуры изделий в больших количествах

- Специализация рабочих мест на выполнении, как правило, одной постоянно закрепленной операции

- Значительное повышение удельного веса механизированных и автоматизированных процессов и резкое снижение ручных работ [6 с.102]

Одной из разновидностей организации массового производства является поточное производство, при котором обеспечивается строго согласованное выполнение всех операций технологического процесса во времени и перемещение предметов труда по рабочим местам в соответствии с установленным ритмом выпуска продукции.

2.3.2. Бухгалтерский учет при попередельном калькулировании

В условиях серийного производства, как правило, существенны остатки незавершенного производства на конец отчетного периода. В этом случае стоит задача разделения затрат , накопленных в течении отчетного периода по дебету счета 20 «Основное производство» [3], между готовой продукцией и остатками незавершенного производства на конец отчетного периода. В этом случае составляется калькуляция с пересчетом изготовленных полуфабрикатов в условно готовые изделия с применением усреднения как метода списания затрат на готовую продукцию. При этом все затраты накопленные на счете 20 , делятся на условные единицы готовой продукции, произведенной в данном отчетном периоде. Согласно этой методике, условная единица представляет собой набор затрат, необходимых для производства одной законченной физической единицы продукции. Она включает затраты основных материалов, заработную плату, общепроизводственные расходы.

Применение метода условных единиц позволяет пересчитать не полностью законченные обработкой изделия в условно готовые изделия. Эта величина состоит из двух слагаемых: общего количества изделий, запущенных в производство и завершенных обработкой в течение отчетного периода, и слагаемого, отражающего те затраты, которые были произведены над незавершенным производством в течение отчетного периода.

При этом исходят из двух допущений:

- Предполагается, что материальные затраты осуществляются в начале производственного процесса, т.е. в первом переделе

- Заработная плата каждого передела обычно объединяется с общепроизводственными расходами по переделу в статью «добавленные затраты», которые распределяются равномерно в течение всего производственного цикла [6 с.104]

Калькулирование затрат может осуществляться:

1. Методом ФИФО. В методе «первое поступление - первый отпуск» стоимость незавершенного производства отделяется от дополнительных затрат, отнесенных на текущий период. За период учитываются два вида удельной себестоимости:

Завершенных единиц незавершенного производства на начало периода

Единиц продукции, производство которых начато и завершено в текущем периоде.

В соответствии с этим методом незавершенное производство предполагается завершить в первую очередь. Эквивалентные единицы в методе ФИФО определяются следующим образом:

Эед = Езп + Нкп * Сз - Ннп * Сз,

где - Эед – эквивалентные единицы,

- Езп – единицы завершенного производства,

- Нкп – незавершенное производство на конец периода,

- Ннп – незавершенное производство на начало периода,

- Сз – степень завершенности в процентах.

2. Методом среднего взвешенного. При методе оценки среднего взвешенного затраты на незавершенное производство на начало периода совмещаются с затратами на производство, начатого в данном периоде, и отсюда определяется средняя себестоимость. При определении эквивалентности единиц продукции различия в затратах между производством, частично завершенным в прошлом периоде, и единицами продукции, начато и завершено в текущем периоде, не учитывается. Для полностью завершенного производства показатель себестоимости только один.

Эквивалентные единицы в методе среднего взвешенного определяются следующим образом:

Езп + Сз * Нкп = Эед ,

где - Эед – эквивалентные единицы,

- Езп – единицы завершенного производства,

- Нкп – незавершенное производство на конец периода,

- Сз – степень завершенности в процентах.

Для объективного калькулирования организациям необходим сводный учет производственных затрат – система обобщения издержек производства по статьям расходов в разрезе основного и вспомогательного производства, видам продукции (работ, услуг), в целом по предприятию с целью подготовки информации для исчисления себестоимости отдельных видов готовой продукции, всей выпущенной продукции и для распределения понесенных предприятием затрат между готовой продукцией и незавершенным производством.

Применяется два варианта сводного учета затрат:

- бесполуфабрикатный – учет затрат ведется без бухгалтерских записей, контроль за движением полуфабрикатов осуществляется бухгалтером оперативно в натуральных величинах и без записи на счетах, затраты на изготовление полуфабрикатов учитываются по цехам в разрезе статей расходов. Добавленные затраты отражаются по каждому переделу в отдельности, а стоимость исходного сырья включается в себестоимость продукции только первого передела. Себестоимость единицы готовой продукции формируется путем суммирования затрат переделов с учетом доли их участия в процессе изготовления. Этот метод проще и менее трудоемок чем полуфабрикатный. Его достоинство состоит в отсутствии каких-либо условных расчетов, расшифровывающих затраты предыдущих переделов. Его недостаток – невозможность определения себестоимости при передаче их из одного передела в другой, что бывает необходимо при реализации полуфабрикатов собственного производства на сторону. [12с.102]

- Полуфабрикатный – учет осуществляется с перечислением себестоимости полуфабрикатов собственного производства при передаче их из цеха в цех в системе счетов бухгалтерского учета. Себестоимость рассчитывается по выпуску продукции каждого передела. Этот вариант учета предполагает использование бухгалтерского счета 21 «Полуфабрикаты собственного производства». Затраты на изготовление полуфабрикатов собственного производства учитываются в каждом цехе комплексной статьей «Полуфабрикаты собственного производства» (счета 21). [3] Передача полуфабрикатов собственного производства из одного передела в другой может отражаться на синтетических счетах по фактической себестоимости, а в текущем учете по нормативной (плановой) себестоимости. По дебету счета 21 «Полуфабрикаты собственного производства» в корреспонденции со счетом 20 «Основное производство» отражаются расходы, связанные с изготовлением полуфабрикатов. По кредиту счета 21 «Полуфабрикаты собственного производства» отражается стоимость полуфабрикатов переданных в дальнейшую переработку (в корреспонденции со счетом 20 «Основное производство») или реализованных другим предприятиям (в корреспонденции со счетом 90 «Продажи», субсчет «Себестоимость продаж»). [3] Преимуществом этого метода учета является наличие бухгалтерской информации о стоимости полуфабрикатов на выходе из каждого передела, так же этот метод позволяет учитывать остатки незавершенного производства в местах его нахождения, контролировать движение полуфабрикатов собственного производства. [11 с.104]

Заключение

Управление предприятием представляет собой процесс обеспечения его деятельности для достижения поставленных целей. Целью нормально функционирующего предприятия является получение максимальной прибыли с наименьшими затратами для формирования источников последующего экономического развития предприятия, которое позволит вести инвестиционную политику, политику реконструкции и расширения производства; социальную политику развития коллектива, дающую базу для формирования кадровой политики, и т. д. Финансовый результат деятельности предприятия в свою очередь во многом зависит от правильно выбранной стратегии управления себестоимостью. Расчет производственных затрат необходим для:

- Оценки запасов и реализованной продукции в бухгалтерском учете

- Обеспечения руководства информацией необходимой для анализа, контроля, принятия решений

- Обеспечения информацией о реальных затратах на данном предприятии внешних пользователей, таких как: страховые компании, аудиторские фирмы, налоговая инспекция

Учет затрат вбирает в себя документирование, отражение на счетах фактически понесенных затрат и калькулирования себестоимости продукции. На предприятиях должна быть создана эффективная система интегрированного внутризаводского учета, всесторонне и комплексно характеризующего протекание и результаты производственно-хозяйственной деятельности на различных уровнях, вплоть до отдельных рабочих мест. Модели, основанные на изучении взаимоотношения затрат, объема производства и прибыли, дают возможность руководителям предприятия планировать и прогнозировать деятельность фирмы.

В данной работе были рассмотрены понятие калькулирования затрат и три его метода – попроцессный, позаказный, попередельный - которые предназначены для определения себестоимости единицы продукции, что обеспечивает информацией руководителей различных уровней внутрипроизводственного управления, ответственных для достижения конкретных производственных целей.

Информация, содержащаяся в современных системах калькулирования, позволяет не только решать традиционные задачи, но и прогнозировать экономические последствия таких ситуаций, как:

- Целесообразность дальнейшего выпуска продукции

- Установление оптимальной цены на продукцию

- Оптимизации ассортимента выпускаемой продукции

- Целесообразность обновления действующей технологии и станочного парка

- Оценка качества работы управленческого персонала

Калькулирование позволяет изучить себестоимость полученных в процессе производства конкретных продуктов. Калькулирование себестоимости продукции является объективно необходимым процессом при управлении производством.

Список литературы

1. Закон РФ «О бухгалтерском учете» № 129-ФЗ от 21.11.1996 (ред. от 30.06.2003)

2. «Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ.» утверждено приказом Министерства Финансов РФ от № 34н от 29.07.98 (в ред. приказов Минфина РФ от 31.12.99 № 107н, 24.03.2000 № 31н)

3. «План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций», утвержден приказом Министерства Финансов РФ от № 94н от 31.10.2000 (в ред. приказа Минфина РФ от 07.05.2003 № 38н)

4. Агеев А.Б., Агеев Ю.Б., Экономический словарь, М., 2003

5. Акулич О.В. Управленческий учет (Пособие для преподавателей) Международный педагогический университет в г. Магадане, Университет штата Аляска, 2003

6. Вахрушина М.А., Бухгалтерский управленческий учет: учебник для вузов,М., 2003 – 528 с.

7. Веретенов В. «Управленческий консалтинг», 2003, www.KlubOK.net

8. Врублевский Н.Д. Учёт затрат на производствах. Бухгалтерский учёт. Журнал. М.: - №5, 2000

9. Грибков А. Ю. Постановка бухгалтерского учёта в организациях. Бухгалтерский учёт. Журнал. М:. №16, 2000.

10. Кондратова И.Г., Основы управленческого учета, М., 2001 – 160 с.

11. Раицкий К.А. Экономика предприятия., М, 1999 г.

12. Савицкая Г. В. Анализ хозяйственной деятельности предприятия, Минск,1999 – 498 с.

13. Шеремет А.Д., Управленческий учет: учебное пособие, М., 2001 – 512 с.

14. Все налоги России - 2000. Издание второе, дополненное. Справочник российского бухгалтера под редакцией Академика В.В. Карпова. - М.: Экономика и Финансы, 2000.

Похожие работы

... , чем позаказное калькулирование, так как при них отсутствуют карточки набора затрат по заказам и индивидуальным работам. 1.3 Сравнительный анализ позаказного и попроцессного метода калькулирования себестоимости продукции Попроцессный метод учета затрат и калькулирования себестоимости продукции имеет как много общего с позаказным методом, так и много различий. Различия между попроцессным и ...

материалы, топливо, тем дешевле производство продукции обходится как предприятию, так и всему обществу [1, с.43]. Метод учета затрат на производство и калькулирование себестоимости продукции - это совокупность приемов документирования и отражения производственных затрат, которые определяют фактическую себестоимость продукции [13, с.657]. Метод учета затрат и калькулирования выбирается ...

... по методологии и организации учета затрат, калькулирования и бюджетирования, использованию полученной информации для принятия соответствующих управленческих решений. РАЗДЕЛ 1. ОТРАСЛЕВЫЕ ОСОБЕННОСТИ УЧЕТА ЗАТРАТ, КАЛЬКУЛИРОВАНИЯ И БЮДЖЕТИРОВАНИЯ ПРЕДПРИЯТИЯ ПО ДОБЫЧЕ НЕФТИ И ГАЗА На состав калькуляционных статей затрат влияют отраслевые факторы производства. Информация о затратах является ...

... в целях распределения затрат совместного производства по различным совместно производимым продуктам, что позволяет составить отчеты о финансовых результатах по отдельным видам продукции. Системы учета затрат и калькулирования себестоимости продукции Одной из важнейших задач управленческого учета является калькулирование себестоимости продукции. Себестоимость продукции – это выраженные в денежной ...

0 комментариев