Навигация

ПРОВЕРКА АРИФМЕТИЧЕСКИХ РАСЧЕТОВ (ПЕРЕСЧЕТ)

32789

знаков

0

таблиц

0

изображений

3.1 ПРОВЕРКА АРИФМЕТИЧЕСКИХ РАСЧЕТОВ (ПЕРЕСЧЕТ).

Пересчет — это проверка арифметической точности источников документов и бухгалтерских записей и выполнение независимых подсчетов[2].

Подсчеты клиента могут быть правильными или ошибочными. Подсчеты, выполненные на компьютерах, могут быть вновь произведены с использованием компьютерного обеспечения с распечаткой данных отклонений от подсчетов клиента для дальнейшего исследования их аудиторами. Но практика показывает, что пересчет в основном осуществляется выборочно.

Пересчет используется для проверки реальности и оценок тех показателей финансовой отчетности, которые являются главным образом результатом подсчетов, например амортизации, страховых резервов, пенсионных обязательств, резервов под сомнительные долги и др. В сочетании с другими процедурами пересчеты также необходимы для сбора информации об оценках всех финансовых показателей.

3.2. ИНВЕНТАРИЗАЦИЯ

Инвентаризация — это прием, который позволяет получить точную информацию о наличии имущества и обязательств экономического субъекта и ориентировочную информацию об их состоянии и стоимости.

Инвентаризации подлежат имущество клиента и его финансовые обязательства.

Аудиторская организация обязана:

выяснить, как часто проводилась инвентаризация имущества и финансовых обязательств;

проверить бухгалтерскую документацию по ранее проводившимся экономическим субъектом инвентаризациям;

ознакомиться с номенклатурой и объемами товарно-материальных ценностей (ТМЦ);

выявить дорогостоящие ТМЦ;

проанализировать систему учета ТМЦ и систему контроля экономического субъекта, выявить слабые и сильные стороны таких систем.

С точки зрения технологии аудиторского дела инвентаризацию можно рассматривать как метод получения наиболее ценных и достоверных доказательств о реальности и точности статей актива баланса, фактов совершения хозяйственных операций.

Участие в инвентаризации активов клиента или наблюдение за ее проведением позволяет сделать определенные выводы по всем трем основным направлениям аудиторской проверки.

Например, если на проверяемом предприятии в течение ряда лет не проводились инвентаризации активов (при составлении годовой бухгалтерской отчетности, при смене материально-ответственных лиц и т.д.), аудитор имеет основание для вывода об отсутствии у клиента внутреннего контроля за сохранностью активов, а также о нарушении установленного порядка ведения бухгалтерского учета и подготовки бухгалтерской отчетности.

В том случае, когда при проведении инвентаризации основных средств выясняется, что один из цехов проверяемого предприятия занят иным хозяйствующим субъектом (признаков этого может быть несколько — висит вывеска с наименованием другого предприятия, выпускается продукция, не соответствующая профилю проверяемого предприятия), а в составе доходов от внереализационных операций нет статьи "доходы от аренды", речь идет о "скрытой аренде" и уклонении от уплаты налогов. Аудитор может сделать вывод о нарушении клиентом законодательства при совершении финансово-хозяйственных операций.

3.3. ПРОВЕРКА СОБЛЮДЕНИЯ ПРАВИЛ УЧЕТА ОТДЕЛЬНЫХ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ.

Эта процедура несложна, но также важна для оценки системы внутреннего контроля и организации бухгалтерского учета на проверяемом предприятии. Кажущаяся простота операции не означает, что ее следует поручать наименее квалифицированным членам бригады аудиторов. Наоборот, эту процедуру, как правило, ведущий аудитор берет на себя или поручает опытным сотрудникам.

Очень часто при заключении договора на проведение аудиторской проверки аудиторская фирма (аудитор) в качестве одного из дополнительных условии указывает предоставление бригаде аудиторов отдельного помещения с телефоном. Такое условие вполне обосновано, так как на. момент аудиторской проверки в одном помещении на определенный срок располагаются два трудовых коллектива — проверяемый и проверяющий.

Разумеется, отдельное помещение для работы — это очень удобно как для сотрудников проверяемого предприятия, так и для бригады аудиторов; при этом не нарушается психологический климат в коллективе.

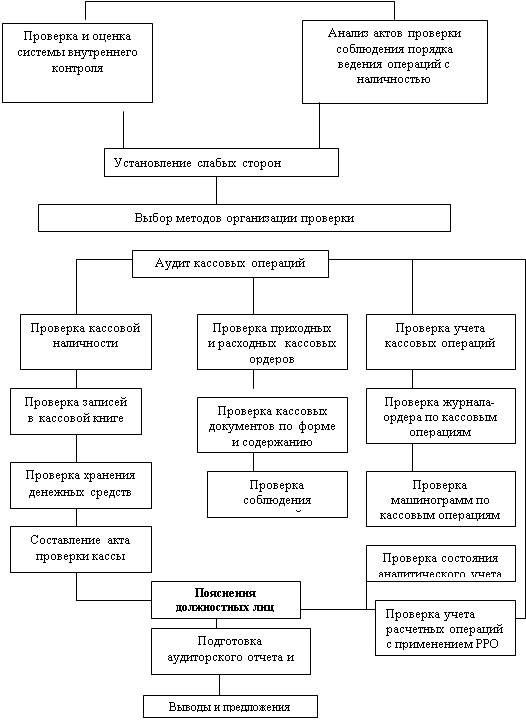

Но было бы ошибкой думать, что аудиторская проверка — это работа только с документами и отчетностью, это ёще и проведение опытов под видом обычной рутинной аудиторской работы. Например, такая проверка кассы включает:

· составление заявления на выдачу денег с указанием производственной необходимости приобретения того, на что запрашиваются деньги;

· согласование и удостоверение заявления у руководителя предприятия;

· оформление расходного кассового ордера на выдачу денег бухгалтером;

· передача бухгалтером (а не подотчетным лицом) расходного кассового ордера в кассу;

· проверка всех необходимых реквизитов расходного кассового ордера кассиром;

· выдача денег из кассы.

Если все эти, казалось бы, формальные процедуры соблюдаются, то аудитор имеет основание для вывода о том, что порядок ведения кассовых операций на проверяемом предприятии соблюдается. В противном случае аудитор выявляет ту формальную процедуру (процедуры), которая (которые) пропускается сотрудниками предприятия и ведет к ослаблению внутреннего контроля.

Аналогичное наблюдение следует провести на всех участках, где первичный (оперативный) учет "соприкасается" с бухгалтерским, и оценить: порядок приемки материальных ценностей на склад; порядок отпуска материальных ценностей со склада в производство, на сторону; порядок учета наличия и движения материальных ценностей в производстве (цехах, участках, отделах и др.); порядок учета готовой продукции; порядок хранения материальных ценностей и готовой продукции; порядок отгрузки готовой продукции; порядок реализации продукции и др.

Похожие работы

... составить объективную письменную информацию клиенту, так как аудиторское заключение не составляется поскольку аудиторская проверка затронула только определенный участок проверки аудит расчетов с поставщиками и подрядчиками. Систематизация результатов проверки состоит в приведении в определенную последовательность всех полученных результатов. По возможности выделяют наиболее существенные за ...

... осмотра (наблюдения); Аналитические тесты – метод сравнений индексов, коэффициентов. Сканирование – непрерывный, поэлементный просмотр информации (бухгалтерских первичных документов) с целью найти что-либо нетипичное. В аудиторской деятельности также имеют место и методы организационных проверок (сплошная, выборочная, комплексная, целевая, экспертная оценка). При сплошной проверке тщательно ...

... должны быть оформлены документально и завизированы в установленном порядке. По счеты «Обслуживающие хозяйства и производства» программа аудита может выглядеть следующим образом: Перечень аудиторских процедур Период проверки Исполнитель Проверяемые документы 1. Аудит оформления первичных документов Учредительные документы организации, баланс, сметы эксплуатационных ...

... расчетов в иностранной валюте юридическими лицами-резидентами в пределах имеющихся в их распоряжении валютных средств, которые должны иметь легальное происхождение; • учет операций денежных средств в валюте. Аудит операций на валютных счетах осуществляется отдельно по каждому валютному счету, открытому в банке, в том числе и за рубежом. Для проверки полноты зачисления выручки сравнивают сумму ...

0 комментариев