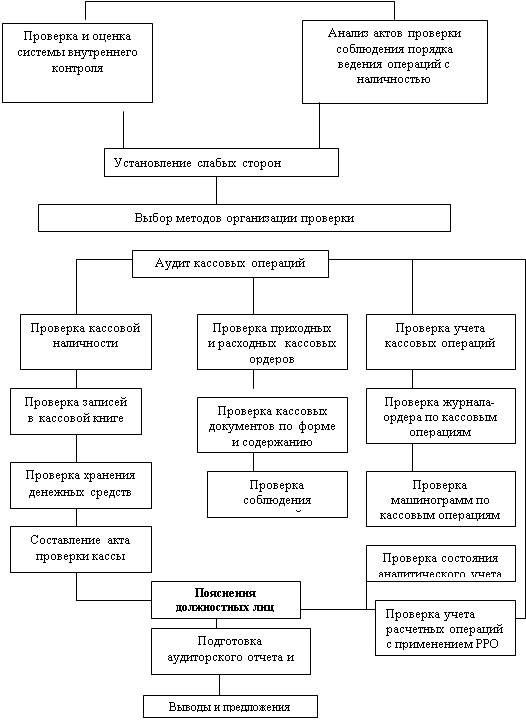

Навигация

3.7 ПРОСЛЕЖИВАНИЕ

Прослеживание (трассирование) осуществляется в противоположном направлении. Аудитор отбирает первичный документ и проверяет системы учета и контроля, чтобы найти заключительную бухгалтерскую запись операции. С помощью прослеживания аудитор может определить, все ли операции учтены, и дополнить информацию, полученную в ходе аудита. Однако необходимо учитывать возможность того, что некоторые события не отражены в первичной документации и системе учета.

С помощью сканирования аудиторы изучают нетипичные статьи и события, отраженные в документации клиента[3]. Цель сканирования — найти что-либо нетипичное.

Сканирование полезно применять при использовании выборки для принятия аудиторских решений, так как всегда существует вероятность того, что аудиторы не выявят ошибки клиента, выбрав пример, не отражающий всю совокупность статей. Это может привести к принятию аудиторами ошибочного решения. Аудиторы уменьшают аудиторский риск, сканируя статьи, не вошедшие в выборку.

3.8. АНАЛИТИЧЕСКИЕ ПРОЦЕДУРЫ

Под аналитическими процедурами подразумеваются анализ и оценка полученной аудитором информации, исследование важнейших финансовых и экономических показателей проверяемого экономического субъекта с целью выявления необычных и неверно отраженных в бухгалтерском учете фактов хозяйственной деятельности, а также выяснения причин таких ошибок и искажений.

Об аналитических процедурах уже было упомянуто при рассмотрении этапа планирования аудиторской проверки. Аналитические процедуры можно использовать и на этапе получения информации, чтобы собрать прямые доказательства ошибок, нарушений и ложных утверждений в финансовой отчетности.

Поскольку определение аналитических процедур довольно расплывчато, многие аудиторы рассматривают информацию, полученную в результате выполнения этих процедур, как не слишком убедительную. Поэтому аудиторы, преподаватели и студенты в основном концентрируют внимание на процедурах пересчета, осмотра, подтверждения и документирования, в результате которых, как полагают, возникает убедительная информация.

Необходимо преодолеть это заблуждение, так как аналитические процедуры в действительности весьма эффективны.

По мнению аудиторов, аналитические процедуры помогают выявить 27 % ошибок. Следует учитывать тот факт, что они обходятся дешевле, чем более детализированные процедуры, ориентированные на документы.

Типичными видами аналитических процедур являются:

Ø сопоставление остатков по счетам за различные периоды;

Ø сопоставление показателей бухгалтерской отчетности со сметными (плановыми) показателями;

Ø оценка соотношении между различными статьями отчетности и сопоставление их с данными предыдущих периодов;

Ø сопоставление финансовых показателей деятельности экономического субъекта со средними показателями соответствующей отрасли экономики;

Ø сопоставление финансовой и нефинансовой информации (сведений о деятельности экономического субъекта, не отражаемой непосредственно в системе бухгалтерского учета).

Процедуры, представляющие точную информацию, имеют свои недостатки: аудиторы могут оказаться не настолько компетентными, чтобы обнаружить необходимые факты; клиенты могут дать аудиторам подставные адреса или попросить потребителей просто подписать подтверждение и отослать его обратно.

Таким образом, аудиторская программа состоит из процедур различных видов, и аналитические процедуры занимают в ней важное место.

Аудиторы часто сопоставляют данные текущего года с данными предыдущего периода и изучают полученные соотношения в сравнении с предполагаемыми. Эти сопоставления обычно называют комплексными тестами. Такой анализ часто выполняется для амортизационных отчислений. Аудиторам известна фактическая доля амортизационных отчислений в совокупной стоимости амортизируемых активов. Используя эту величину, можно получить оценку амортизационных отчислений за проверяемый период; если она примерно равна сумме на соответствующем счете, аудиторы могут рассматривать эту статью расходов как проверенную при помощи аналитической процедуры.

Приведем другой пример использования аналитической процедуры. Многие финансовые счета парные, т.е. сумма в одном счете является функцией суммы другого. Некоторые такие суммы прямо соответствуют одна другой, а некоторые — косвенно. Так, каждая статья расходов на выплату процентов должна соответствовать определенному обязательству, по которому надо эти проценты выплачивать. Если выплату процентов нельзя соотнести с обязательством, это может означать, что существует неучтенное обязательство или ошибка в другом счете. Если не обнаружены выплаченные или накопленные проценты, соответствующие условиям займа, это может указывать на недооценку расходов, возможное невыполнение договорных обязательств, необходимость корректировки или пояснительного раскрытия.

Похожие работы

... составить объективную письменную информацию клиенту, так как аудиторское заключение не составляется поскольку аудиторская проверка затронула только определенный участок проверки аудит расчетов с поставщиками и подрядчиками. Систематизация результатов проверки состоит в приведении в определенную последовательность всех полученных результатов. По возможности выделяют наиболее существенные за ...

... осмотра (наблюдения); Аналитические тесты – метод сравнений индексов, коэффициентов. Сканирование – непрерывный, поэлементный просмотр информации (бухгалтерских первичных документов) с целью найти что-либо нетипичное. В аудиторской деятельности также имеют место и методы организационных проверок (сплошная, выборочная, комплексная, целевая, экспертная оценка). При сплошной проверке тщательно ...

... должны быть оформлены документально и завизированы в установленном порядке. По счеты «Обслуживающие хозяйства и производства» программа аудита может выглядеть следующим образом: Перечень аудиторских процедур Период проверки Исполнитель Проверяемые документы 1. Аудит оформления первичных документов Учредительные документы организации, баланс, сметы эксплуатационных ...

... расчетов в иностранной валюте юридическими лицами-резидентами в пределах имеющихся в их распоряжении валютных средств, которые должны иметь легальное происхождение; • учет операций денежных средств в валюте. Аудит операций на валютных счетах осуществляется отдельно по каждому валютному счету, открытому в банке, в том числе и за рубежом. Для проверки полноты зачисления выручки сравнивают сумму ...

0 комментариев