Навигация

2.6 Учет ссудных операций.

Существуют активные и пассивные ссудные операции. Активные – операции по кредитованию клиентов, предоставление кредитов другим банкам. Пассивные – операции по получению межбанковского кредита.

<!DOCTYPE HTML PUBLIC "-//IETF//DTD HTML//EN">

2.6.1 Кредитование юридических лиц

Сбербанк предоставляет юридическим лицам следующие виды финансовых услуг:

![]() кредиты в российских рублях;

кредиты в российских рублях;

![]() вексельные кредиты;

вексельные кредиты;

![]() гарантии выполнения клиентом своих финансовых обязательств перед третьими лицами.

гарантии выполнения клиентом своих финансовых обязательств перед третьими лицами.

Сбербанк предоставляет кредиты для:

![]() финансирования коммерческих операций клиентов банка;

финансирования коммерческих операций клиентов банка;

![]() пополнения оборотных средств;

пополнения оборотных средств;

![]() финансирования федеральных и региональных программ;

финансирования федеральных и региональных программ;

![]() экспортно-импортных операций;

экспортно-импортных операций;

![]() расширения и модернизации действующего производства;

расширения и модернизации действующего производства;

![]() жилищного и офисного строительства;

жилищного и офисного строительства;

![]() реализации инвестиционных проектов в различных отраслях промышленности.

реализации инвестиционных проектов в различных отраслях промышленности.

![]() Сбербанк России осуществляет как долгосрочное (на срок 3 и более года) , так и средне- и краткосрочное кредитование. В зависимости от среднемесячных кредитовых оборотов по счетам Клиентам могут быть предоставлены овердрафты. Проценты за пользование кредитными ресурсами устанавливаются в зависимости от рыночных условий, риска и обеспеченности кредита.

Сбербанк России осуществляет как долгосрочное (на срок 3 и более года) , так и средне- и краткосрочное кредитование. В зависимости от среднемесячных кредитовых оборотов по счетам Клиентам могут быть предоставлены овердрафты. Проценты за пользование кредитными ресурсами устанавливаются в зависимости от рыночных условий, риска и обеспеченности кредита.

2.6.2 Кредитование населения

В настоящее время филиалы Сбербанка выдают гражданам Российской Федерации следующие виды краткосрочных и долгосрочных кредитов:

![]() краткосрочные кредиты на неотложные нужды (на приобретение транспортных средств, гаражей, дорогостоящих предметов домашнего обихода, хозяйственное обзаведение, платные медицинские услуги, приобретение туристических и санаторных путевок и другие цели потребительского характера) сроком до 1 года;

краткосрочные кредиты на неотложные нужды (на приобретение транспортных средств, гаражей, дорогостоящих предметов домашнего обихода, хозяйственное обзаведение, платные медицинские услуги, приобретение туристических и санаторных путевок и другие цели потребительского характера) сроком до 1 года;

![]() кредиты под заклад ценных бумаг - "Экспресс-выдача" (сберегательных сертификатов Сбербанка России, акций Сбербанка России, векселей Сбербанка России, а также облигаций государственного сберегательного валютного займа) сроком до 6 месяцев;

кредиты под заклад ценных бумаг - "Экспресс-выдача" (сберегательных сертификатов Сбербанка России, акций Сбербанка России, векселей Сбербанка России, а также облигаций государственного сберегательного валютного займа) сроком до 6 месяцев;

![]() кредиты под залог приобретаемой дорогостоящей техники, мебели, автомобилей и т.п. в сети предприятий торговли, осуществляющих их розничную реализацию - "Связанное кредитование". Срок кредита устанавливается Банком в зависимости от объекта кредитования в пределах гарантийного срока, установленного на товар, но не более 1 года;

кредиты под залог приобретаемой дорогостоящей техники, мебели, автомобилей и т.п. в сети предприятий торговли, осуществляющих их розничную реализацию - "Связанное кредитование". Срок кредита устанавливается Банком в зависимости от объекта кредитования в пределах гарантийного срока, установленного на товар, но не более 1 года;

![]() долгосрочные кредиты на приобретение жилья в рамках президентской программы "Государственные жилищные сертификаты" сроком до 10 лет.

долгосрочные кредиты на приобретение жилья в рамках президентской программы "Государственные жилищные сертификаты" сроком до 10 лет.

Сумма кредита устанавливается Банком по согласованию с заемщиком в зависимости от его платежеспособности, предоставленного обеспечения и благонадежности заемщика. При этом максимальный размер кредита не может превышать установленных Сбербанком России лимитов кредитования.

2.7 Учет операций с ценными бумагами.

Сбербанк проводит широкий круг операций на рынке ценных бумаг, выступая в качестве эмитента и крупного инвестора. Сбербанк имеет лицензию профессионального участника рынка ценных бумаг и осуществляет следующие виды деятельности:

- брокерская деятельность, включая операции с физическими лицами;

- дилерская деятельность;

- деятельность по доверительному управлению ценными бумагами;

- депозитарная деятельность.

Политика Банка в области работы с ценными бумагами ориентирована на использование основных действующих инструментов фондового рынка при условии минимизации риска возможных потерь. Сбербанк проводит операции с ценными бумагами:

- облигациями государственного сберегательного займа (ОГСЗ);

- облигациями внутреннего государственного валютного займа;

- облигациями российского внутреннего выигрышного займа 1992 года;

- субфедеральными ценными бумагами.

Начиная с 1991 г. сберегательным банком выпускаются обыкновенные и привилегированные акции. Обыкновенные акции выпускаются номиналом 50 руб., привилегированные – номиналом 1 руб.

В 1998 году Сбербанк разместил 9-ую эмиссию акций в размере 50 млн. руб. Количество выпущенных акций составило 1000000 штук обыкновенных акций номиналом 50 рублей. Вся эмиссия приобретена банком. Доля ЦБ РФ в настоящее время составляет 57,7% от уставного капитала банка или 61,8 % голосующих акций.

В результате по состоянию на уставный капитал Сбербанка составляет 750,1 млн. руб. и состоит из14002000 обыкновенных акций и 50000000 штук привилегированных акций.

Сбербанк выпускает сберегательные (для физических лиц) и депозитные (для юридических лиц) сертификаты.

Сберегательные сертификаты. Срок обращения сертификата – до 3-х лет, выпущены номиналом 1.000, 10.000, и 50.000 рублей, свободно продаются и принимаются к оплате всеми филиалами Сбербанка, независимо от места их приобретения. Владельцу (держателю) сертификата выплачивается доход в виде процента от номинальной стоимости сертификата. Владелец сертификата имеет право предъявить сертификат к оплате до истечения трехлетнего срока.

Депозитные сертификаты – обязательство банка по выплате размещенных депозитов и доходов по ним вкладчику – юридическому лицу. Эти сертификаты являются именными. Они выдаются на любую сумму и на определенный срок, принимаются к оплате досрочно, могут передаваться другому юридическому лицу посредством цессии и использоваться в качестве залога при получении кредитов, имеют хорошие инвестиционные качества. Размер дохода по депозитному сертификату устанавливается в зависимости от его суммы и срока.

При досрочном предъявлении сертификата к оплате доход по нему начисляется и выплачивается по ставке вклада до востребования.

Проводки:

Банком получены денежные средства при первичном выпуске долговых обязательств Дт 30102, 20202 Кт 47422.

Учтена номинальная стоимость долговых обязательств банка: Дт 47422 Кт 520, 521, 522

Реализация долговых обязательств ьанка по рыночной цене выше номинала: Дт 30102, 20202 Кт 520, 521, 522.

Реализация долговых обязательств банка по рыночной цене ниже номинала: Дт 30102, 20202, 70204 Кт 520, 521, 522

Банком уплачены денежные средства при погашении долговых обязательств по номиналу: Дт 520, 521, 522 Кт 30102, 20202

Досрочно выкуплены долговые обязательства по цене ниже номинала: Дт 520, 521, 522 Кт 30102, 20202, 70102.

Досрочно выкуплены долговые обязательства по цене выше номинала: Дт

520, 521, 522 Кт 30102, 20202, 70102.

Сбербанк выпускает процентные и дисконтные векселя, номинированные в рублях и иностранной валюте. Реализация векселя производится:

- юридическим лицам, в том числе филиалам – резидентам РФ;

- физическим лицам – гражданам РФ;

- нерезидентам.

При предъявлении векселя к оплате в срок погашения доход выплачивается:

- по процентному векселю – в виде процентов, начисляемых на вексельную сумму;

- по дисконтному векселю – как разница между номинальной вексельной суммой и ценой продаже векселя.

Выданный вексель может быть передан другому юридическому лицу посредством передаточной надписи (индоссамент).

2.8 Учет доходов, расходов и финансовых результатов

</div>

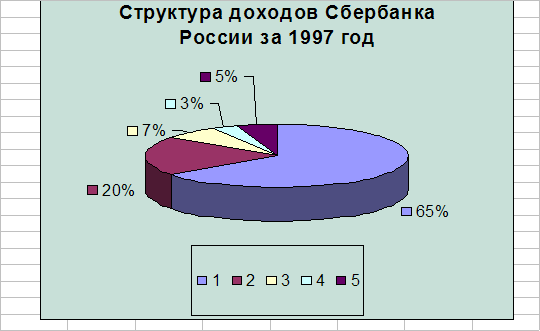

1 - Проценты по выданным кредитам (20%)

2 – Доходы от вложения средств в ценные бумаги (65%)

3 -Доход от оказания платных услуг (5%)

4 – Доходы по валютно-обменным операциям (3%)

5 – Прочие доходы (7%)

Учет доходов ведется на банковском счете 701 “Доходы”. Сальдо К означает сумму доходов, полученных по состоянию на отчетную дату: оборот по Д - списывается (ежеквартально) общая сумма дохода на счет прибыли и убытков; оборот по К - суммы полученных доходов за отчетный период.

Банк отражает поступление дохода по проводимым операциям на момент поступления денежных средств за его услуги. В случае когда доход должен быть получен, но по не зависящим от банка причинам денежные средства ему не поступают, сумма начисленного, но не полученного банком дохода отражается на счетах: 61301 “Доходы будущих периодов по кредитным операциям; 61302 “Доходы будущих периодов по ценным бумагам”, б1303 “Доходы будущих периодов по другим операциям”.

Основные бухгалтерские проводки, отражающие получение дохода.

1) Поступление процентов по ссудам:

Дт 30102, 30110 Корреспондентские счета

Расчетные счета клиентов

20202 Касса кредитных организаций

Кт 70101 Проценты, полученные за предоставленные кредиты.

2) Проценты по ссудам начислены, но не взысканы:

Дт 459 Проценты за кредиты, не оплаченные в срок

318 Просроченные проценты по полученным межбанковским кредитам

Кт 61301 Доходы будущих периодов по кредитным операциям.

3) Поступление процентов, ранее отнесенных на счета по учету просроченных доходов:

Дт 30102, 30110 Корреспондентские счета

Расчетные счета клиентов

Похожие работы

... . В данной работе формы и системы оплаты труда в Отделении Сбербанка будут рассмотрены на примере Управления (численность сотрудников – 39 человек). 2. Технико-экономическая характеристика Приморского Отделения Сбербанка России № 8635 в г. Владивостоке 2.1. Анализ организации оплаты труда Заработная плата - это вознаграждение в денежной или натуральной форме, которое должно быть выплачено ...

... эксплуатации; - приобретение объектов недвижимости формирование оборотного капитала в рамках реализации инвестиционных проектов; - возмещение ранее понесенных заемщиком затрат. - Долгосрочное кредитование осуществляется на основании: - кредитного договора; - договора об открытии невозобновляемой кредитной линии; генерального соглашения об открытии рамочной кредитной линии. ...

... . К настоящему времени сложилась определённая система регулирования деятельности коммерческих банков, которая постоянно совершенствуется с учётом нашей практики и мирового опыта. 2. Анализ тенденций развития банковской системы России 2.1 История развития банковской системы Российской Федерации Считается, что начало банковской деятельности в России было положено в первой половине XVIII в. ...

... года наибольший удельный вес в кредитном портфеле Банка занимали вложения в промышленность - 39,5% и строительство - 10%, а в целом на инвестиции в реальную экономику приходится 67% кредитного портфеля. Сбербанком осуществлялось кредитование коммерческих и производственных программ, внешнеторговых операций, строительных проектов (строительство и реконструкция жилья, бизнес-центров, магазинов и ...

0 комментариев