Навигация

РАСЧЕТ ОСНОВНЫХ ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ РАБОТЫ ПРЕДПРИЯТИЯ

42842

знака

16

таблиц

0

изображений

1.1 РАСЧЕТ СТОИМОСТИ ОСНОВНЫХ ФОНДОВ

Фонды предприятия – это материальные ресурсы, которые используются предприятием в различных целях.

Фонды предприятия классифицируются следующим образом:

![]()

![]()

|

|

|

|

|

|

К производственным фондам относят средства и предметы труда, которые непосредственно участвуют в производственном процессе.

К непроизводственным фондам относятся фонды, принадлежащие предприятию и предназначены для обслуживания личных и культурно-бытовых нужд трудящихся.

Основные фонды (средства) – средства труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою материальную форму, а их стоимость переносится на себестоимость продукции по частям. К ним относятся средства со сроком службы более одного года и стоимостью более 100 млн. окладов.

ОППФ (основные промышленно-производственные фонды). По своему составу они неоднородные и подразделяются на активные и пассивные.

Активные ОППФ – фонды, которые непосредственно оказывают воздействие на предметы труда (оборудования, станки, машины, инструменты и т. д.).

Пассивные ОППФ – фонды, которые обеспечивают нормальное течение производственного процесса (здания, сооружения, передаточные устройства). По принадлежности ОППФ подразделяются на собственные и арендованные. Арендованные ОППФ учитываются за балансом, и амортизационное отчисление на них не производят.

Учет и планирование ОППФ осуществляется в натуральном и денежном выражении. Натуральное измерение ОППФ необходимо для определения их технического состава, составление баланса оборудования и своевременного возмещения изношенного оборудования. Основные фонды в денежном измерении называются основными средствами. Такое измерение необходимо для учета ОППФ, начисления амортизации и определения себестоимости продукции.

Существуют следующие виды оценок ОППФ:

1. Полная балансовая стоимость, которая находится сложением стоимости при покупке плюс погрузка, разгрузка, транспортировка и плюс монтаж и установка:

Ф б.п. = Ф у + ПР + Т р + МУ

2. Остаточная балансовая стоимость ОППФ равна полной балансовой стоимости за минусом износа:

Ф ост. = Ф б.п. – И

3. Восстановительная стоимость – это полная балансовая стоимость ОППФ в сопоставляемых ценах с применением индекса инфляции:

Ф вост. = Ф б.п. * i инф.

4. Остаточная восстановительная стоимость – это восстановительная стоимость за минусом износа:

Ф ост. В ост. = Ф вост. – И = Ф ост * i инф.

Основные фонды подвергаются износу, который бывает физический и моральный.

Физический износ ОППФ – это утрата техникоэкономических свойств, вследствие их эксплуатации и естественного снашивания.

Моральный износ ОППФ – это обесценивание и утрата стоимости до их физического износа до окончания срока своей физической службы.

Амортизация – это плановый процесс накопления денежных средств для возмещения выбывших ОППФ. Амортизация - это постепенный перенос стоимости ОППФ на выпускаемую продукцию. Эти отчисления производятся предприятием исходя из установленных норм амортизации и балансовой стоимости ОППФ по отдельным группам и объектам.

Норма амортизации представляет собой, установленный государством годовой процент погашения стоимости ОППФ. Норма амортизации устанавливается и периодически пересматривается государством, они едины для всех предприятий страны независимо от их форм собственности.

Для некоторых видов активной части ОППФ разрешается производить ускоренную амортизацию, которая сводится к тому, что к существующим нормам амортизации применяют коэффициент. Ускоренная амортизация позволяет накопить достаточные средства для технического перевооружения, уменьшить налог на прибыль.

Амортизационные отчисления рассчитывают по формуле:

А = Ф ср. * Н а / 100

где, Ф ср – среднегодовая стоимость ОППФ, расчитывается по формуле:

Ф ср. = Ф н + Ф обн. ср. – Ф выб. ср.

где, Ф н – стоимость фондов на начало года

Ф обн. ср. – среднегодовая стоимость фондов обновления, рассчитывается по формуле:

Ф обн. ср. =Ф обн. *n /12

где, Ф обн. – стоимость обновленных фондов

12 – количество месяцев эксплуатации обновленных фондов

Ф выб. ср. – выбывающие среднегодовые фонды, рассчитываются по формуле:

Ф выб. ср. = Ф выб. * n` /12

где, n` - количество месяцев неэксплуатации выбывших фондов

Н а – норма амортизации (в процентах).

Стоимость ОППФ на конец года рассчитывается по формуле:

Ф к = Ф н + Ф обн. – Ф выб.

Износ ОППФ рассчитывается по формуле:

И = А * Т

где, А – амортизация

Т – количество периодов эксплуатации ОППФ.

Показатели использования ОППФ можно разделить на две группы:

1. Показатели технико-экономического состояния ОППФ. Предполагает расчет следующих коэффициентов:

а) коэффициент износа (К и), рассчитывается по формуле:

К и = И / Ф

где, Ф – стоимость ОППФ на начало или конец периода;

б) коэффициент годности, рассчитывается по формуле:

К г = Ф – И / Ф

характеризуется степень годности фондов;

в) коэффициент обновления ОППФ

К обн. = Ф обн. / Ф к

где, Ф к – фонды на конец года

характеризует степень обновления ОППФ на предприятии;

г) коэффициент выбытия

К вб = Ф выб / Ф н

д) коэффициент экстенсивного использования ОППФ

К э = Т ф / Т реж.

где, Т ф – фактичесоке время использования ОППФ

Т реж – режимное время использования ОППФ

![]() характеризует уровень использования по времени;

характеризует уровень использования по времени;

е) коэффициент интенсивного использования ОППФ

К инт = произ Ф / произ В

где, произ Ф – фактическая производительность

произ В – нормативно-возможная производительность ОППФ

характеризует уровень использования машин и оборудолвания по мощности.

2. к показателям эффективного использования ОППФ относят:

а) фондоотдача

Ф о = П / Ф ср

где, П – выпуск продукции на предприятии

характеризует количество выпущенной продукции на 1 рубль ОППФ на рубль выпущенной продукции;

б) фондоемкость

Ф е = Фср / П

Показывает количество ОППФ на рубль выпущенной продукции

в) фондовооруженность

Фв = Ф ср. / Ч

где, Ч – численность персонала

характеризует количество ОППФ на одного работающего.

Произведем расчет амортизационных отчислений по формуле:

А = Ф ср. * Н а / 100

Здания.

Исходные данные:

Ф зд = 100 тыс. руб.

Н а = 13%

А зд = 100000 * 13 /100 = 13 000 руб.

Транспортные средства.

Исходные данные:

Ф тр. = 66 тыс. руб.

Н а = 13%

А тр = 66000 * 13 / 100 = 8580 руб.

Технологическое оборудование.

Исходные данные:

Ф то = 62 тыс. руб.

Н а = 13%

А то = 62000 * 13 / 10000 = 8060 руб.

Произведенные расчеты перенесем в таблицу №1

Таблица №1

Расчет стоимости основных фондов

| № п / п | Наименование основных фондов | Стоимость Руб. | Амортизационные отчисления Руб. |

| 1. | Производственные здания | 100000 | 13000 |

| 2. | Технологическое оборудование | 66000 | 8580 |

| 3. | Транспортные средства | 62000 | 8060 |

| Итого: | 228000 | 29640 |

1.2 РАСЧЕТ ОБЪЕМА ТОВАРНОЙ ПРОДУКЦИИ

В производственной программе применяют следующие показатели:

1. количественные (объемные показатели) - это объем реализации, объем товарной валовой продукции)

2. качественный показатель - это сортность, марка, доля продукции, соответствующая мировым стандартам и т.д.

3. натуральный показатель - это показатель в физическом измерении(тонн, кг)

4. стоимостные показатели:

· товарная продукция (ТП) - это вся выпущенная на предприятии продукция за определенный период(плановый или отчетный) и подготовленная к реализации расчетов по формуле:

ТП = Вп*Ц*Кс:

Вп - выпуск продукции в натуральном выражении;

Ц - договорная цена на эту продукцию за единицу в рублях - это показатель качества продукции, который находится отношением всей продукции по ценам зависящим от её качества к сумме все продукции, по цене первого сорта.

![]() Кс

= Вп1 + Ц1 + Вп2 + Ц2 + Вп3 + Ц3

Кс

= Вп1 + Ц1 + Вп2 + Ц2 + Вп3 + Ц3

(Вп1 + Вп2 + Вп3)*Ц1

1,2,3 - показатели сорта продукции

Кс = Р1 + Р2*0,95

![]() 100

100

Р2 - удельный вес продукции пониженного качества, определяется по формуле:

Р2 = 100% - Р1 (в процентах)

0,95 - коэффициент, показывающий скидку с цены первого сорта, применяется при планировании

· реализуемая продукция (РП) - это продукция на предприятии, реализованная в данном периоде за которую поступили деньги на предприятие, рассчитывается по формуле:

РП = ТП + Они + Окл + ПОнп + ПОкп

Они, Окл - это остатки готовой продукции на складе на начало и конец данного периода, которая будет реализована.

ПОнп, ПОкп - это продукция отгруженная покупателем, но не оплаченная покупателем на начало и конец периода(продукция в дороге)

· валовая продукция(ВП) - это стоимость всей произведенной продукции предприятия независимо от степени ее готовности. Валовая продукция включает товарную продукцию и изменение остатков полуфабрикатов и незавершенного производства:

ВП = ТП + ПФнп - ПФки + НПкл - НПки

· валовой оборот определяется как сумма стоимости валовой продукции производимой всеми цехами предприятия за определенный период по формуле

ВО = ВППроизведем расчет объема товарной продукции и коэффициента сортности по формулам:

1. ТП = Вп + Цд*Кс

2. Кс = Р1 + Р2*0,95

![]() 100

100

3. Р2 = 100 - Р1

Для расчета этих показателей необходимы следующие данные:

1. Натуральный выпуск готовой продукции.

2. Договорные цены готовой продукции.

3. Проектируемый процент сортности готовых изделий.

Продукция А.

Исходные данные

Вп а = 129300 единиц

Цд а = 15,8 рублей

Р1 = 93%

Р2 = 100-93=7%

Кс = (93 + 7*0,95)/100 = 0,997

ТП а = 129300*15,8*0,997 = 2036811 рублей

Продукция Б.

Исходные данные:

Вп б = 14720 ед

Цд б = 18,2

Р1 = 93%

ТП = 14720*18,2*0,997 = 267100

произведенные расчеты переносим в таблицу №2.

Таблица №2Расчет объема товарной продукции

| Наименование показателей | Продукция А | Продукция Б |

| 1. Выпуск продукции в год в натуральном выражении | 129300 | 14720 |

| 2. Коэффициент сортности | 0,997 | 0,997 |

| 3. Договорная цена | 15.8 | 18,2 |

| 4. Товарная продукция | 2036811 | 267100 |

1.3. РАСЧЕТ ЧИСЛЕННОСТИ, РАБОТАЮЩИХ ПО КАТЕГОРИЯМ

Основными факторами производства на предприятии являются: капитал(средства труда и предметы труда) и труд(кадры предприятия). Основная роль принадлежит кадровому потенциалу на предприятии. От них зависит эффективность использования средств производства и изготовление качественной продукции. Поэтому важное значение отводится кадровой политике предприятия, основными целями которой являются:

1. Создание работоспособного коллектива

2. Повышение уровня квалификации работников

3. Расстановка работников в производстве

4. Стимулирование труда

5. Создание благоприятных условий труда и совершенствование организации труда.

Для анализа планирования учета управления персоналом предприятия все работники классифицируются по ряду признаков.

Весь персонал предприятия делится на две большие группы:

1. Промышленно-производственный персонал(ППП) - это работники, которые непосредственно связанны с производством и его обслуживанием. Они делятся на следующие категории:

· рабочие - это работники предприятия непосредственно занятые производством материальных ценностей или услугами. Они подразделяются на основных и подсобно-вспомогательных. К основным относят рабочих, которые непосредственно связаны с производством продукции. Подсобно-вспомогательные заняты обслуживанием производства(слесарь, ремонтник, контролер, транспортировщик, электрик). Удельный вес рабочих на предприятии составляет от 70% до 90%.

· административно-управленческий персонал(АУП) - это руководители всех уровней. К руководителям высшего звена относятся директора предприятий и их замы, начальники крупных цехов. К руководителям низового звена относятся мастера, прорабы и начальники небольших цехов.

· служащие - это работники экономической финансовой службы, секретари и учетчики.

· ИТР - инженеротехнические работники - это инженеры, конструктора, техники на предприятии.

· малый обслуживающий персонал(МОП) - это работники обеспечивающие частоту и порядок на предприятии и его охрану.

2. Непосредственный персонал(НП) - это работники, которые не связаны непосредственно с производством продукции и занимаются обслуживанием персонала предприятия и его семей(дом отдыха, детский сад, пансионат).

Очень серьезной проблемой на предприятии является правильное соотношение всех категорий работающих.

Структура предприятия - состав кадров по категориям и их удельный вес в общей численности. Структуру кадров можно рассчитать отношением численности определенных категорий работников и общей численности определенных категорий работников к общей численности на предприятии процентов. Это и будет удельным весом данной категории.

di = (Pi/Pобщ)*100%

di - удельный вес(в %)

Pi - персонал или численность определенной категории работников

Pобщ - персонал или численность общая по предприятию

На структуру ППП влияют следующие факторы:

1. Уровень механизации и автоматизации производства

2. Тип производства (единичный, мелкосерийный, крупносерийный, массовый)

3. Размеры предприятия

4. Организационно-правовая форма хозяйствования

5. Наукоемкость и отраслевая принадлежность продукции.

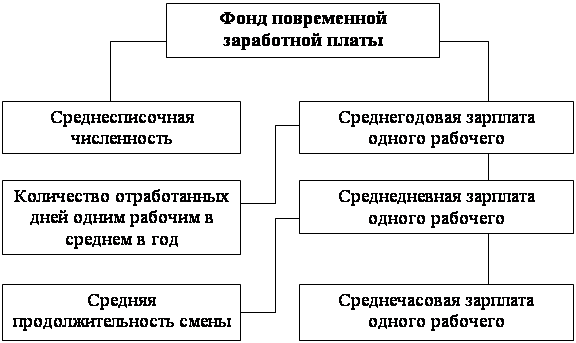

1.3.1 Определение баланса работы рабочего времени

Балансом рабочего времени устанавливается число дней, подлежащих обработке одним рабочим в год в зависимости от принятого в проекте режима работы предприятия и продолжительности рабочего дня.

Таблица №3Баланс рабочего времени.

| № п/п | Наименование | дни |

| 1 | Календарный фонд времени | 365 |

| 2 | Выходные и праздничные дни | 117 |

| 3 | Номинальный фонд рабочего времени | 248 |

| 4 | Невыходы | 26 |

| 5 | Отпуск | 21 |

| 6 | Болезни | 5 |

| 7 | Выполнение государственных обязанностей и т.д. | |

| 8 | число рабочих дней в году | 222 |

| 9 | число рабочих часов в году | 1776 |

1.3.2 Расчет численности работников по категориям.

На предприятиях рассчитывают явочную и списочную численность работающих.

Явочная численность - количество работников, которые ежедневно должны являться на работу по нормативу. Явочная численность рассчитывается двумя способами:

Похожие работы

... =4,03 тг/тг Кф отч =2,80 тг/тг Фондовооруженность, тенге/чел.: , тенге/чел. V пред =25,85 тг/чел V отч = 26,46 тг/чел Указать и рассчитать влияние ОПФ на другие экономические показатели и их взаимосвязь: Производительность труда ПТ, тенге/чел.: , тенге/чел. ПТпред =6,41 тг/чел ПТ отч = 9,44 тг/чел Взаимосвязь индексов Jпт: . Jки = ...

... 234 *(1+ 60 / 100) = 176 374 руб. 4.2. Расчет валовых издержек при различных значениях программы выпуска. При расчете технико-экономических показателей работы предприятия необходимо дать экономическое обоснование программы выпуска продукции, т.к. заданная производственная программа не всегда является оптимальной. Необходимо, чтобы полученные ранее значения принятого количества оборудования ...

... ,0 3825,0 5039525,0 Транспортные расходы - 30% от стоимости оборудования. Монтаж - 15% от стоимости оборудования. Инвентарь - 10% от стоимости оборудования. Технико-экономические показатели работы предприятия (цеха) № п./п. Наименование показателей. Единица измерения 1. Суточная производительность 23 туб. 2. Производственная программа в натуральном выражении в сезон. 4301 туб. ...

... Руководители, специалисты, служащие 15 3704520,00 - 3704520,00 Итого: 84 10036914,71 483430,48 10520345,59 4.3 ПОКАЗАТЕЛИ ПЛАНА ПО ТРУДУ План по труду - одна из важных составных частей плана производственно-технической и финансовой деятельности предприятия. Содержит следующие основные разделы: производительность труда, численность персонала, фонд заработной платы, издержки на ...

0 комментариев