СОДЕРЖАНИЕ

ВВЕДЕНИЕ........................................................................................................ 1

Глава 1. МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ УЧЕТА РАСЧЕТОВ С ПОСТАВЩИКАМИ И АНАЛИЗ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ ОРГАНИЗАЦИИ............................................................................................... 4

1.1. Задачи учета расчетов с поставщиками................................................. 4

1.2. Особенности деятельности организации и исследования нормативной базы регламентирующей расчеты............................................................................ 6

1.3. Организация материально-технического снабжения производственными запасами........................................................................................................... 10

Глава 2. ДЕЙСТВУЮЩАЯ ПРАКТИКА УЧЕТА РАСЧЕТОВ С ПОСТАВЩИКАМИ........................................................................................................................... 33

2.1. Документальное оформление поступление материалов и аналитический учет расчетов с поставщиками.............................................................................. 33

2.2. Синтетический учет расчетов с поставщиками и контроль за выполнением договорных условий....................................................................................... 40

2.3. Автоматизированная обработка учетной информации..................... 45

Глава 3. АНАЛИЗ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ.................... 50

3.1. Анализ состава и структуры кредиторской задолженности.............. 50

3.2. Анализ дебиторской задолженности..................................................... 55

3.3. Пути снижения кредиторской задолженности..................................... 60

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ..................................................................... 62

СПИСОК ЛИТЕРАТУРЫ.............................................................................. 65

ПРИЛОЖЕНИЯ.............................................................................................. 69

ВВЕДЕНИЕ

В настоящее время, с переходом экономики к рыночным отношениям, повышается самостоятельность предприятий, их экономическая и юридическая ответственность. Резко возрастает значения финансовой устойчивости субъектов хозяйствования. Все это значительно увеличивает роль анализа их финансового состояния: наличия, размещения и использования денежных средств.

Результаты такого анализа нужны прежде всего собственникам, а также кредиторам, инвесторам, поставщикам, менеджерам и налоговым службам. В данной работе проводится финансовый анализ предприятия именно с точки зрения собственников предприятия, т. е. Для внутреннего использования и оперативного управления финансами.

Целью дипломной работы является – изучение организации бухгалтерского учета расчетов с поставщиками и анализ кредиторской задолженности.

Исходя из поставленных целей, можно сформировать задачи исследования учета расчетов с поставщиками:

· изучение нормативной базы учета расчетных операций в РФ;

· проверка и контроль за соблюдением форм расчетов, установленных в договорах с поставщиками;

· изучение и проверка правильности ведения расчетов по авансам;

· изучение и своевременная выверка расчетов с прочими дебиторами и кредиторами;

· проверка правильности учета расчетов с подотчетными лицами;

Задачами анализа кредиторской задолженности является следующее:

· оценка динамики задолженности;

· определение размеров задолженности, возникшей в результате действия особенностей форм расчетов;

· выделение задолженности, возникающей в результате нарушения финансовой расчетной дисциплины, установление причин ее возникновения;

· определение путей снижения кредиторской задолженности.

Для решения вышеперечисленных задач была использована годовая бухгалтерская отчетность ООО "Дальтраст" за 1999, 2000 годы, а именно:

· бухгалтерский баланс (форма № 1 по ОКУД),

· приложение к бухгалтерскому балансу (форма № 5 по ОКУД)

· отчет о движении денежных средств (форма № 4 по ОКУД)

· отчет о прибылях и убытках (форма № 2 по ОКУД)

Помимо вышеперечисленного в данной работе будет уделено внимание организации хозяйственных связей с поставщиками, которые занимают особое место среди инструментов коммерческой деятельности предприятия, так как эта система представляет совокупность форм, методов и рычагов взаимодействия предприятия с потребителями продукции, выраженная в основной деятельности по формированию ассортимента товаров.

В данной работе с учетом современных требований освещены актуальные вопросы организации хозяйственных связей организации с поставщиками.

Специальные подразделы работы раскрывают организационно-правовую форму предприятия, его основные экономические показатели.

Глава 1. МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ УЧЕТА РАСЧЕТОВ С ПОСТАВЩИКАМИ И АНАЛИЗ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ ОРГАНИЗАЦИИ 1.1. Задачи учета расчетов с поставщиками

В процессе осуществления производственно-финансовой деятельности различные предприятия и организации вступают во взаимоотношения с другими хозяйствами, бюджетом, внебюджетными фондами, физическими лицами и др. Эти расчеты могут выступать как в безналичной форме, так и наличными. Посредниками безналичных расчетов являются банки, которые созданы для аккумулирования денежных средств и эффективного их размещения на условиях возвратности. платности и срочности. Наличные расчеты производятся посредством организованных касс на предприятии.

Как правило, в ходе соответствующих взаимоотношений возникают дебиторская и кредиторская задолженности.

Под дебиторской задолженностью понимают задолженность сторонних организаций и физических лиц конкретному предприятию, а под кредиторской – задолженность конкретного предприятия другим юридическим и физическим лицам.

С целью повышения достоверности данных о расчетах с предприятиями и организациями необходимо работниками бухгалтерии каждого хозяйства производить ежегодную инвентаризацию дебиторской и кредиторской задолженности. Данные инвентаризации способствуют также ликвидации просроченных задолженностей и предостерегают предприятия от не поступлений денежных сумм дебиторской задолженности в результате истечения срока исковой давности.

Основными задачами учета расчетных операций являются:

· обеспечение контроля за правильностью оформления договоров и иных документов, регулирующих и регламентирующих взаимоотношения между предприятиями, организациями, учреждениями, физическими лицами;

· обеспечение контроля за правильностью соблюдения форм расчетов между субъектами рынка;

· правильное отражение операций в первичных документах и регистрах синтетического и аналитического учета по расчетным операциям;

· своевременное выполнение расчетов с организациями, предприятиями, учреждениями и физическими лицами;

· ликвидация просроченных задолженностей и недопущение задолженностей с истекшими сроками исковой давности.

Методологические основы организации учета расчетов с поставщиками устанавливают правила документального оформления приема, хранения, отпуска товаров и отражения товарных операций в бухгалтерском учете и отчетности, являются элементом системы нормативного регулирования бухгалтерского учета товароматериальных ценностей.

Методологические основы организации учета расчетов с поставщиками разработаны в соответствии Гражданским кодексом РФ, принятым Государственной Думой 22.12.95 г., Положением о бухгалтерском учете и отчетности в РФ от 26.12.94 г., № 170, Положением от 06.07.99 г., № 43н о бухгалтерском учете организации, ПБУ 4/99, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкцией по его применению, утвержденными Приказом Минфина СССР от 01.11.91 № 56 (с изменениями и дополнениями, внесенными Приказом Минфина РФ от 28.12.94 № 173), Приказом Минфина РФ от 28.07.95 № 81 «О порядке отражения в бухгалтерском учете отдельных операций, связанных с введением в действие первой части Гражданского кодекса РФ»; Положением по бухгалтерскому учету от 09.11.98 № 60н "Учетная политика организации" (ПБУ 1/98), Положением по бухгалтерскому учету от 15.06.98 № 25н "Учет материально-производственных запасов" (ПБУ 5/98).

1.2. Особенности деятельности организации и исследования нормативной базы регламентирующей расчетыОбщество с ограниченной ответственностью “Дальтраст” создано на основе объединения средств его учредителей с целью содействия активизации связей российской экономики с мировым хозяйством в соответствии с Гражданским кодексом РФ, Федеральным законом «Об обществах с ограниченной ответственностью» 26 апреля 1999 года.

Учредителями ООО «Дальтраст» являются юридические лица:

Юридический адрес объединения: г.Находка, ул. Минская, 5.

Цель создания - осуществление рыночных взаимоотношений и получение прибыли на основе удовлетворения потребностей граждан, юридических лиц в производимой продукции и товарах, выполняемых работах и оказываемых услугах в сферах, определяемых предметом деятельности.

Общество с ограниченной ответственностью «Дальтраст» является юридическим лицом с момента государственной регистрации, имеет самостоятельный баланс, расчетный счет в банковском учреждении, а также является самостоятельным субъектом хозяйственной деятельности, выступает от своего имени истцом и ответчиком в суде.

Основными видами деятельности, осуществляемыми обществом с ограниченной ответственностью «Дальтраст» в настоящем, являются:

· лесозаготовка;

· лесопиление;

· деревообработка.

Конечной продукцией являются пиломатериалы, которые предприятие реализует как на внутреннем рынке, так и на внешнем.

Основным поставщиком дерева является Сергеевский леспромхоз, а также предприятие имеет договорные отношения с другими поставщиками.

Структура управления ООО состоит из нескольких групп. Во главе общества стоит генеральный директор, которому подчиняется директор по коммерческой деятельности и главный бухгалтер, а также группа экспедирования и группа агентирования, состоящая из нескольких специалистов.

Бухгалтерский учет полностью осуществляется главным бухгалтером, который также выполняет функции кассира. Бухгалтерский учет ведется по специальной бухгалтерской программе для персонального компьютера. Технико-экономическая характеристика ООО «Дальтраст» представлена в Таблице № 1 (см. Приложение) виде системы показателей, комплексно характеризующих его деятельность.

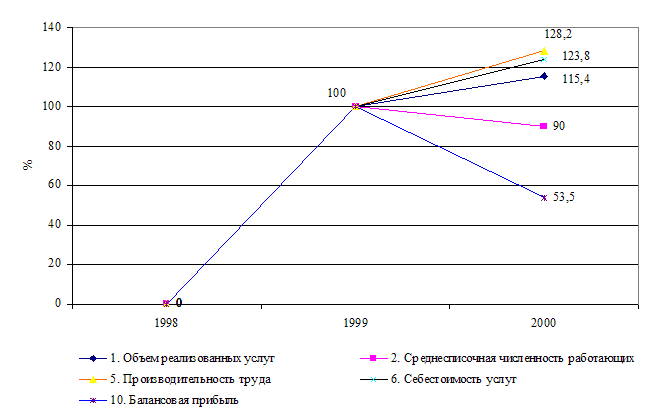

Из данных, приведенных в Таблице № 1 следует, что за год произошел значительный рост основных показателей, характеризующих деятельность организации.

Принимая во внимание, что для расчета темпа роста показателей за базисный период взят 1999 год, в 2000 году увеличились такие показатели как (см. Приложение, рис. 1):

Объем реализованных услуг – на 15,4%, или на 538,8 тыс. руб. Увеличение этого показателя обусловлено увеличением заказов покупателей и заказчиков и повышением стоимости данного вида услуг;

Среднесписочная численность работающих сократилась на 10% за счет сокращения рабочих мест;

Фонд заработной платы также уменьшился на 3,5% или на 34,7 тыс. руб. Это было обусловлено уменьшением численности работающих.

Не смотря на то, что фонд оплаты труда уменьшился, среднегодовая заработная плата увеличилась на 7,2% или на 3,6 тыс. руб. и составила в 2000 году 52,9 тыс. руб.;

Производительность труда повысилась на 49,4 тыс. руб. или на 28,2%. На это увеличение повлияло увеличение объема реализованных услуг.

Себестоимость услуг в 2000 году составила 735,3 тыс. руб., т.е. увеличилась на 23,8%. Этот показатель обусловлен увеличением затрат на оплату труда, а также повышением коммунальных, телефонных и других услуг;

Затраты на 1 рубль реализованных услуг повысились с 0,88 тыс. руб. до 0,94 тыс. руб., или на 6,8%. Повышение этого показателя обусловлено тем, что соотношение объема реализованных услуг и себестоимости оставалось практически на одном уровне как в 1999 году, так и в 2000 году;

Среднегодовая стоимость основных фондов увеличилась на 88,47 тыс. руб. или на 38,7% и составила 316,67 тыс. руб. Увеличение данного показателя произошло за счет дополнительно введенных основных средств;

Показатель фондоотдачи уменьшился на 16,9% или на 2,6 тыс. руб. за счет увеличения стоимости основных фондов;

Балансовая прибыль сократилась на 46,5% или на 196,5 тыс. руб. Это было обусловлено увеличением себестоимости услуг.

Рентабельность услуг организации в 2000 году сократилась на 6,5 тыс. руб. (на 53,7%) по сравнению с 1999 годом. Понижение этого показателя произошло за счет того, что темп роста реализованных услуг гораздо опережает темп роста балансовой прибыли, что отрицательно повлияло на финансовое состояние организации.

Таким образом, можно сделать вывод об удовлетворительном состоянии предприятия за период 1999 - 2000 гг.

1.3. Организация материально-технического снабжения производственными запасамиДля бесперебойного функционирования производства необходимо хорошо налаженное материально-техническое обеспечение, которое на предприятиях осуществляется через органы материально-технического снабжения.

Главной задачей органов снабжения предприятия является своевременное и оптимальное обеспечение производства необходимыми материальными ресурсами соответствующей комплектности и качества.

Решая эту задачу, органы снабжения должны изучать и учитывать спрос и предложение на все потребляемые предприятием материальные ресурсы, уровень и изменение цен на них и на услуги посреднических организаций, выбирать наиболее экономичную форму товародвижения, оптимизировать запасы, снижать транспортно-заготовительные и складские расходы.

Содержание функций органов снабжения предприятия включает три направления.

1. Планирование, которое предполагает:

· изучение внешней и внутренней среды предприятия, а также рынка отдельных товаров;

· прогнозирование и определение потребности всех видов материальных ресурсов, планирование оптимальных хозяйственных связей;

· оптимизацию производственных запасов;

· планирование потребности материалов и установление их лимита на отпуск цехам;

· оперативное планирование снабжения.

2. Организация, которая включает:

· сбор информации о потребной продукции, участие в ярмарках, выставках-продажах, аукционах и т. п.;

· анализ всех источников удовлетворения потребности в материальных ресурсах с целью выбора наиболее оптимального;

· заключение с поставщиками хозяйственных договоров на поставку продукции;

· получение и организацию завоза реальных ресурсов;

· организацию складского хозяйства, входящего в состав органов снабжения;

· обеспечение цехов, участков, рабочих мест необходимыми материальными ресурсами;

3. Контроль и координация работы, в состав которых входят:

· контроль за выполнением договорных обязательств поставщиков, выполнение ими сроков поставки продукции;

· контроль за расходованием материальных ресурсов в производстве;

· входной контроль за качеством и комплектностью поступающих материальных ресурсов;

· контроль за производственными запасами;

· выдвижение претензий поставщикам и транспортным организациям;

· анализ действенности снабженческой службы, разработка мероприятий по координации снабженческой деятельностью и повышение её эффективности.

В условиях рынка у предприятий возникает право выбора поставщика, а значит, и право закупки более эффективных материальных ресурсов. Это заставляет снабженческий персонал предприятия внимательно изучать качественные характеристики продукции, поставляемой различными поставщиками.

Критериями выбора поставщика в ООО "Дальтраст" являются надежность поставки, возможность выбора способа доставки, время на осуществление заказа, возможность предоставления кредита, уровень сервиса и другое. Причем соотношение значимости отдельных критериев с течением временем может меняться.

Организационное построение, характер и методы работы служб снабжения на предприятиях отмечаются своеобразием. В зависимости от объемов, типов и специализации производства, материалоемкости продукции, и территориального размещения предприятия складываются различные условия, требующие соответствующего разграничения функций и выбора типа структуры органов снабжения. На небольших предприятиях, потребляющих малые объемы материальных ресурсов в ограниченной номенклатуре, функции снабжения возлагаются на небольшие группы или отдельных работников хозяйственного отдела предприятия. Так, например, в ООО "Дальтраст" функции снабжения возложены на заместителя директора.

На большинстве средних и крупных предприятий эту функцию выполняют специальные отделы материально-технического снабжения, которые построены по функциональному или материальному признаку. В первом случае каждая функция снабжения (планирование, заготовка, хранение, отпуск материалов) выполняется отдельной группой работников. При построении снабженческих органов по материальному признаку определенные группы работников выполняют все функции снабжения по конкретному виду материалов.

Характерный тип структуры службы снабжения — смешанный (рис. 1), когда товарные отделы, группы, бюро специализированы на снабжении конкретными видами сырья, материалов, оборудования. Однако наряду с товарными в состав отдела снабжения входят функциональные подразделения: плановое, диспетчерское.

Смешанный тип структуры отдела снабжения — наиболее рациональный метод строения, который способствует повышению ответственности работников, улучшению материально-техническому обеспечению производства.

|

Плановое бюро (группа) выполняет функции по анализу окружающей среды и рыночным исследованиям, определению потребности в материальных ресурсах, оптимизации рыночного поведения по наиболее выгодному обеспечению, формированию нормативной базы, разработке планов снабжения и анализу их выполнения, осуществляет контроль, за выполнением поставщиками договорных обязательств.

Рис. 1. Организационная структура отдела материально технического снабжения (смешанный тип) [21, С. 259]

Товарное бюро (группа) выполняет комплекс планово-оперативных функций по обеспечению производства конкретными видами материальных ресурсов: планированию, учету, завозу, хранению и отпуску материала в производство, т.е. регулирует работу материальных складов.

Диспетчерское бюро (группа) выполняет оперативное регулирование и контроль за выполнением плана снабжения предприятия и цехов сырьем и материалами; устраняет неполадки, возникающие в ходе снабжения производства; контролирует и регулирует ход поставок материалов на предприятие.

На предприятиях деревообработки служба снабжения кроме отдела материально-технического снабжения включает и отдел внешней кооперации (или бюро, группу), который может входить в состав отдел материально технического снабжения.

Отделы (бюро, группы) внешней кооперации обеспечивают производство полуфабрикатами (заготовками, деталями, узлами). Они также могут строиться по функциональному или товарному признаку.

Для крупных предприятий (объединений), состоящих из ряда филиалов, наиболее приемлем тип структуры, представленный на рис. 2.

Особенностью этого типа структуры является то, что подразделения имеют свои службы снабжения с функциями по планированию и оперативному регулированию снабжения производственных цехов и участков материальными ресурсами, а также по контролю за их исполнением.

Формирование нормативной базы, прогнозирование и разработка планов материально-технического снабжения, установление хозяйственных связей, и координация работы служб снабжения, входящих в предприятие, сконцентрированы на базе службы снабжения предприятия. Взаимодействие подразделений службы снабжения предприятия осуществляется на основе функциональных связей, а не административного подчинения.

Одним из звеньев организации материально-технического снабжения является складское хозяйство, основная задача которого заключается в приеме и хранении материалов, их подготовке к производственному потреблению, непосредственном снабжении цехов необходимыми материальными ресурсами. Склады в зависимости от связи с производственным процессом подразделяются на материальные, производственные, сбытовые.

|

Рис. 2. Схема организационной структуры службы снабжения [21, С. 260].

Принятые материалы хранятся на складах по номенклатурным группам; сортам, размерам, нумеруются с указанием индексов материалов.

Завоз материалов и работа складов организуются на основе оперативно-заготовительных планов.

Поставки материальных ресурсов на предприятие осуществляются через хозяйственные связи. Хозяйственные связи представляют собой совокупность экономических, организационных и правовых взаимоотношений, которые возникают между поставщиками и потребителями средств производства. Рациональная система хозяйственных связей предполагает минимизацию издержек производства и обращения, полное соответствие количества, качества и ассортимента поставляемой продукции потребностям производства, своевременность и комплектность ее поступления.

Хозяйственные связи между предприятиями могут быть прямыми и опосредованными (косвенными), длительными, и краткосрочными.

Прямые представляют собой связи, при которых отношения по поставкам продукции устанавливаются между предприятиями-изготовителями и предприятиями-поставщиками прямо, непосредственно.

Опосредованными считаются связи, когда между этими предприятиями имеется хотя бы один посредник. Поставки продукции потребителю могут осуществляться смешанным путем, т.е. как напрямую, так и через посредников (дистрибьюторов, джобберов, агентов, брокеров) (рис. 3).

Дистрибьюторы и джобберы — это фирмы, осуществляющие сбыт на основе оптовых закупок у крупных промышленных предприятий — производителей готовой продукции. Дистрибьюторы в отличие от джобберов — относительно крупные фирмы, располагающие собственными складами и устанавливающие длительные контрактные отношения с промышленными

|

предприятиями. Джобберы, напротив, скупают отдельные крупные партии товаров для быстрой перепродажи.

Рис. 3. Схемы хозяйственных связей МТС [21, С. 261].

Агенты и брокеры — это фирмы или отдельные предприниматели, осуществляющие сбыт продукции промышленного предприятия на основе комиссионного вознаграждения.

Прямые хозяйственные связи для предприятий являются наиболее экономичными и прогрессивными по сравнению с косвенными, так как они, исключая посредников, уменьшают издержки обращения, документооборот, укрепляют взаимоотношения между поставщиками и потребителями. Поставки продукции становятся более регулярными и стабильными.

Опосредованные хозяйственные связи менее экономичны. Они требуют дополнительных затрат на покрытие расходов деятельности посредников между предприятиями-потребителями и предприятиями-изготовителями.

Потребность в косвенных связях объясняется тем, что прямые связи выгодны и целесообразны в условиях потребления материальных ресурсов в крупных масштабах. Если же предприятия потребляют сырье и материалы в незначительных количествах, не достигающих транзитной формы отгрузки, то, чтобы не создавать на предприятиях излишние запасы материальных ценностей, целесообразны связи и через услуги посредников.

Как прямые, так и опосредованные связи могут носить длительный и краткосрочный характер. Длительные хозяйственные связи — прогрессивная форма материально-технического снабжения. В этом случае предприятия имеют возможность развивать на долгосрочной основе сотрудничество по совершенствованию выпускаемой продукции, снижению ее материалоемкости, доведению до мировых стандартов.

В ООО "Дальтраст" применяются прямые связи с поставщиками.

С классификацией связей на прямые и косвенные тесно связано деление их по формам организации поставок продукции. С этой точки зрения различают транзитную и складскую формы поставок.

При транзитной форме снабжения материальные ресурсы перемещаются от поставщика к потребителю прямо, минуя промежуточные базы и склады посреднических организаций. Кроме того, предприятие, получая материал непосредственно от поставщика, ускоряет доставку и сокращает транспортно-заготовительные расходы. Однако ее использование ограничено транзитными нормами отпуска, меньше которых поставщик не принимает к исполнению. Использование этой формы снабжения для материалов с небольшой потребностью приводит к увеличению запасов и связанных с этим расходов.

При складской форме материальные ресурсы завозятся на склады и базы посреднических организаций, а затем с них отгружаются непосредственно потребителям.

Транзитную форму целесообразно применять в тех случаях, когда потребителям требуются материальные ресурсы в больших количествах, что дает возможность отгружать их полногрузными вагонами или другими средствами транспорта.

При транзитной форме завоза значительно снижаются издержки, и повышается скорость обращения, улучшается использование транспортных средств.

В ООО "Дальтраст" осуществляется складская форма. Данная форма позволяет предприятию заказывать необходимые материалы в количествах меньше установленной транзитной нормы, под которой понимается минимально допустимое общее количество продукции, отгружаемое предприятием изготовителем потребителю по одному заказу.

При складской форме снабжения продукция со складов посреднических организаций может завозиться малыми партиями и с большей частотой, что способствует сокращению запасов материальных ресурсов у потребителей. Однако в этом случае последние несут дополнительные расходы за складскую переработку, хранение и транспортировку с баз посреднических организаций. Поэтому в каждом конкретном случае требуется экономическое обоснование выбора форм снабжения.

1. Для технико-экономического обоснования выбора формы снабжения используется формула [21, С. 263 ]:

![]() Рmax

Рmax ![]() K (Птр – Пскл) / (Сскл – Стр), где

K (Птр – Пскл) / (Сскл – Стр), где

Рmax — максимальное количество материала, которое экономически целесообразно получить от складских организаций, натур, ед. измерения;

К — коэффициент использования производственных фондов и содержания производственных запасов,.%;

Птр и Пскл — средняя величина партии поставки соответственно при транзитной и складской формах снабжения, натур, ед. измерения;

Стр и Сскл — величина расходов по доставке и хранению материалов соответственно при транзитной и складской формах снабжения, % к цене.

Важные этапы в организации материально-технического снабжения промышленности — специфицирование ресурсов и заключение хозяйственных договоров по поставкам продукции.

Под специфицированием ресурсов понимается расшифровка укрупненной номенклатуры по конкретным видам, маркам, профилям, сортам, типам, размерам и прочим признакам. От того, насколько правильно составлена спецификация материальных ресурсов, во многом зависит материальное обеспечение производства. Если в спецификации допущена неточность, то это может привести к тому, что фактические поставки не будут соответствовать действительной потребности. Тем самым предприятие будет поставлено под угрозу невыполнения производственной программы и сбыта своей продукции. Поставляется продукция по договорам, которые служат документом, определяющим права и обязанности сторон (см. Приложение).

В договорах указываются наименование продукции, количество, ассортимент, комплектность, качество и сортность продукции с указанием стандартов и технических условий, требования к упаковке и таре, сроки поставки продукции, общий срок действия договора, цена на поставляемую продукцию и общая ее стоимость, условия оплаты, предусматривается ответственность сторон за соблюдение условий договоров. После заключения договоров отделы снабжения предприятий должны обеспечить своевременное и комплектное получение материалов, их количественную и качественную приемку, правильное хранение на складах предприятия. Оперативная работа по завозу материалов осуществляется на основе месячных планов, в которых указываются календарные сроки и объемы поставок по важнейшим видам материальных ресурсов. Копии таких планов передаются на соответствующие склады и используются ими для организации подготовительных работ.

Существует два варианта организации завоза материальных ресурсов: самовывоз и централизованная доставка.

Самовывоз характеризуется отсутствием единого органа, обеспечивающего оптимальное использование транспорта. Предприятие самостоятельно договаривается с транспортными организациями, не предъявляет жестких требований к типам используемого транспорта — главное вывезти материальные ресурсы. При этом применяются исторически сложившиеся технологические процессы грузопереработки, как правило, не согласованные между собой. Отсутствует необходимость использования строго определенных видов тары, часто отсутствуют условия для беспрепятственного подъезда транспорта, быстрой разгрузки и приемки материальных ресурсов.

В ООО "Дальтраст" осуществляется централизованной доставкой. Предприятием разработаны схемы завоза продукции, определены рациональные размеры партий поставок и частота завоза; разработаны оптимальные маршруты и графики завоза продукции.

Централизованная доставка материальных ресурсов позволяет ООО "Дальтраст":

· повысить степень использования транспорта и складских площадей;

· оптимизировать товарные запасы, как у производителя, так и у потребителя продукции;

· повысить качество и уровень материально-технического обеспечения производства;

· оптимизировать размеры партии поставок продукции.

Обеспечение материальными ресурсами производственных цехов, участков и других подразделений предприятия предполагает выполнение следующих функций:

· установление количественных и качественных заданий по снабжению (лимитирование);

· подготовка материальных ресурсов к производственному потреблению;

· отпуск и доставку материальных ресурсов со склада службы снабжения на место ее непосредственного потребления или на склад цеха, участка;

· оперативное регулирование снабжения;

· учет и контроль за использованием материальных ресурсов в подразделениях предприятия.

Снабжение ООО "Дальтраст" материалами осуществляется в полном соответствии с установленными лимитами и конкретными особенностями производства. Последние учитываются при разработке графиков подач, на основе которых материалы доставляются в цех. Лимит устанавливается исходя из производственной программы цеха и специфицированных норм расхода.

Расчет лимита осуществляется по формуле [21, С. 266]:

Л = Р ![]() Рнз. п + Нз – О, где

Рнз. п + Нз – О, где

Л — лимит данной номенклатуры продукции;

Р — потребность цеха в материалах для выполнения производственной программы;

Рнз п — потребность цеха в материалах для изменения незавершенного производства (+ увеличение, — уменьшение);

Нз — норматив цехового запаса данной продукции;

О — расчетный ожидаемый остаток данной продукции в цехе на начало планового периода.

Расчет выполняется в натуральных показателях. Потребность в материалах для выполнения производственного задания определяется путем умножения программы производства на нормы расхода по соответствующим изделиям. Таким же образом рассчитывается потребность в материалах для изменения незавершенного производства, т.е. путем умножения поиздельных норм расхода на изменение программы незавершенного производства в плановом периоде.

Цеховой запас определяется в необходимых случаях и зависит от величины партии продукции, доставляемой в цех, среднесуточного ее расхода, а также от цикличности производства.

Расчетный ожидаемый остаток материальных ресурсов в цехе определяется по результатам работы цеха в периоде, предшествующем плановому [21, С. 266]:

О = Оф + Вф – (Ро.п + Рэ.н + Рнз. п + Рбр), где

Оф — фактический остаток на первое число по данным инвентаризации или бухгалтерского учета;

Вф — количество отпущенных цеху материалов за весь период;

Ро.п — фактический расход на основное производство;

Рэ.н — фактический расход на ремонтно-эксплуатационные нужды;

Рнз.п — фактический расход на изменение незавершенного производства;

Рбр — расход на брак (оформленный актом списания).

Фактический расход на основное производство и ремонтно-эксплуатационные нужды в ООО "Дальтраст" рассчитывается путем умножения фактических объемов работ на действующие в данном периоде нормы расхода материальных ресурсов.

Установленный лимит фиксируется в планкарте, лимитной карте, лимитной или заборной ведомости, которые направляются складу и цеху-потребителю.

Планкарта обычно применяется в массовом и крупносерийном производстве, т.е. в условиях стабильной потребности и четкой регламентации производства. В ней указываются установленный цеху лимит по каждому виду материалов, сроки и величина подачи партии. В соответствии с планкартами склад своими транспортными средствами доставляет партии материалов каждому цеху в установленные сроки. Отпуск их оформляется приемно-сдаточными накладными. В бланке планкарты ведется текущий учет выполнения плана поставок.

Лимитная карта используется в тех случаях, когда жесткая регламентация поставок внутри месяца по срокам и объемам затруднительна (серийное и индивидуальное производство). В лимитной карте указываются месячная потребность в материале, величина запаса и месячный лимит расхода (см. Приложение № 2).

В случаях появления необходимости принятия решений по изменению лимита службой снабжения оформляется разовое требование или требование на замену, которое согласовывается с технической службой и подписывается ответственным лицом (главным инженером, главным конструктором, главным механиком и т.д.).

В лимитную ведомость включаются обычно группа однородных материалов или все получаемые с данного склада материалы.

Заборные ведомости (карты) вводятся при лимитировании расхода вспомогательных материалов, обычно в случаях, когда потребность в них неравномерная и отсутствуют достаточно точные нормы расхода. Отпуск материалов по заборным картам (ведомостям) регламентируются заранее установленными сроками (обычно раз в месяц или квартал). В заборной карте указываются количество материала, который может расходовать цех, и сроки его получения.

Служба снабжения отвечает за своевременную и качественную подготовку материальных ресурсов к производственному потреблению, для чего выполняет работы по распаковке, расконсервации, комплектовке, которые согласовываются с технологической службой предприятия.

Целенаправленный и экономный расход материальных ресурсов в цехах находится под постоянным контролем службы снабжения и периодически проверяется путем ревизии материального учета. По результатам проверки принимаются конкретные меры по устранению вскрытых недостатков.

Работа органов материально-технического обеспечения прямо или косвенно влияет на уровень основных технико-экономических показателей предприятия.

К числу показателей материально-технического снабжения в ООО "Дальтраст" относятся количественные и качественные показатели плана завоза материальных ресурсов (номенклатура, количество и стоимость материальных ресурсов); транспортно-заготовительные расходы (стоимость перевозки материалов — расходы на доставку материалов до склада предприятия; наценки снабженческих и сбытовых организаций; расходы на тару); расходы на хранение, выдачу в производство и отгрузку потребителю материальных ресурсов; административно-хозяйственные расходы (расходы на содержание аппарата отдела материально-технического снабжения).

Основанием для положительной оценки деятельности органов материально-технического обеспечения служат: отсутствие перебоев в снабжении производства, сверхнормативных запасов и неликвидов, своевременное заключение договоров, снижение снабженческих затрат и т.д.

Своевременное обеспечение производства материальными ресурсами зависит от величины и комплектности производственных запасов на складах предприятия.

Производственные запасы — это средства производства, поступившие на склады предприятия, но еще не вовлеченные в производственный процесс. Создание таких запасов позволяет обеспечивать отпуск материалов в цехи и на рабочие места в соответствии с требованиями технологического процесса. Следует отметить, что на создание запасов отвлекается значительное количество материальных ресурсов.

Уменьшение запасов сокращает расходы по их содержанию, снижает издержки, ускоряет оборачиваемость оборотных средств, что, в конечном счете, повышает прибыль и рентабельность производства. Поэтому очень важно оптимизировать величину запасов.

Управление производственными запасами на предприятии предполагает выполнение следующих функций:

· разработку норм запасов по всей номенклатуре потребляемых предприятием материалов;

· правильное размещение запасов на складах предприятия;

· организацию действенного оперативного контроля за уровнем запасов и принятие необходимых мер для поддержания нормального их состояния;

· создание необходимой материальной базы для размещения запасов и обеспечения количественной и качественной их сохранности.

Нормирование производственных запасов — это определение их минимального размера по видам материальных ресурсов для бесперебойного обеспечения производства. При нормировании производственных запасов сначала определяются нормы производственных запасов в днях, а затем в натуральном и денежном выражении.

Норма запаса в днях устанавливается на основе следующих данных.

1. Нахождение материалов в пути (транспортный запас Нтр). Определяется как разница между временем пробега груза от поставщика к потребителю и временем оборота платежных документов.

2. Приемка, разгрузка, складирование и анализ качества поступающих материалов (подготовительный запас Нп). Определяется на основе расчетного или фактического времени за отчетный период, скорректированного с учетом организационно-технических мероприятий по механизации погрузо-разгрузочных работ.

3. Технологическая подготовка материалов к производству (технологический запас Нт). Образуется в том случае, если до начала производства требуется предварительная обработка материалов (в ООО "Дальтраст" - сушка древесины). Определяется на основе нормативов времени для данных операций.

4. Пребывание материалов на складе (текущий запас Нтек). Удовлетворяет текущую потребность производства, обеспечивает ритмичную работу между очередными поставками материалов. Определяется умножением среднесуточной нормы потребления материала на плановый кратный интервал между двумя очередными поставками.

5. Резерв на случай перебоев в снабжении и увеличения выпуска продукции (страховой или гарантийный запас Нс). Характеризуется относительно постоянной величиной и восстанавливается после получения очередной партии материалов. Норматив страхового запаса материалов определяется по интервалу отставания поставок или по фактическим данным о поступлении материалов.

Общая норма производственных запасов по видам материальных ресурсов в днях определяется суммированием указанных видов запасов:

Ндн = Нтр + Нп + Нт + Нтек + Нс.

Норматив производственных запасов в натуральном выражении по каждому виду материальных ресурсов Ннат определяет произведение норматива в днях на их однодневный расход Мдн в натуральном выражении:

Ннат = Ндн * Мдн

Норматив в денежном выражении Нст, т.е. норматив собственных оборотных средств на сырье, основные материалы, покупные полуфабрикаты, определяется произведением стоимости однодневного расхода сырья, основных материалов и полуфабрикатов См на норматив в днях.

Нст = Ндн * См = Ндн * Мдн * Ц

Стоимость однодневного расхода См определяется путем умножения среднедневного расхода в натуральном выражении на цену материальных ресурсов, включая заготовительные расходы и стоимость отходов Ц по плановым нормам.

Глава 2. ДЕЙСТВУЮЩАЯ ПРАКТИКА УЧЕТА РАСЧЕТОВ С ПОСТАВЩИКАМИ 2.1. Документальное оформление поступление материалов и аналитический учет расчетов с поставщиками

Порядок и сроки приема товаров по количеству, качеству и комплектности и его документального оформления регулируются действующими техническими условиями поставки, договорами купли-продажи и инструкциями о порядке приемки товаров народного потребления по количеству, качеству и комплектности.

Движение товара от поставщика к потребителю оформляется товаросопроводительными документами, предусмотренными условиями поставки товаров и правилами перевозки грузов (накладной, товаротранспортной накладной, железнодорожной накладной, счетом или счетом-фактурой). Накладная в торговой организации может выступать как приходным, так и расходным товарным документом, должна выписываться материально ответственным лицом при оформлении отпуска товаров со склада. при принятии товаров в торговой организации. В накладной указывается номер и дата выписки; наименование поставщика и покупателя; наименование и краткое описание товара, его количество (в единицах), цена и общая сумма (с учетом налога на добавленную стоимость) отпуска товара. Накладная подписывается материально ответственными лицами, сдавшими и принявшими товар и заверяется круглыми печатями организаций поставщика и получателя. количество оформляемых экземпляров в накладной зависит от условий получения товара покупателем. вида организации поставщика, места передачи товара и т.д.

Товарно-транспортную накладную выписывают при доставке товаров автомобильными транспортном. Товарно-транспортная накладная состоит из двух разделов: товарного и транспортного. В зависимости от особенностей товаров к товарно-транспортной накладной могут прилагаться другие документы, следующие с грузом.

При доставке товаров железнодорожным транспортом в качестве сопроводительного документа выступает железнодорожная накладная. К железнодорожной накладной могут быть приложены спецификации и упаковочные листы, о чем делается отметка в накладной. Если товар отправлен по железной дороге в контейнерах, то оформляется «Накладная на перевозку груза в универсальном контейнере».

Счет фактура выписывается в тех случаях, когда перечень отгруженных товаров велик. Счет-фактура является основным первичным документом, служащим основанием для расчетов с поставщиками и подрядчиками.

Для оплаты поступающих товаров может быть использован счет, содержание которого аналогично счету-фактуре. Счет выписывается поставщиком на поставляемую партию товара и является основанием для оплаты товара.

Оприходование поступивших товаров оформляется путем наложения штампа на сопроводительном документе: товарно-транспортной накладной, счете-фактуре, счете и других документах, удостоверяющих количество или качество поступивших товаров.

Если товары получает материально-ответственное лицо вне склада покупателя, то необходимым документом является доверенность, которая подтверждает право материально ответственного лица на получение товара. Порядок оформления и получения по ним товаров установлен «Инструкцией о порядке выдачи доверенностей на получение товарно-материальных ценностей и отпуска их по доверенности», утвержденной Постановлением Государственного Комитета статистики РФ от 30.10.97 г. № 71а.

Порядок приемки товаров и ее документальное оформление зависят: от места приемки, характера приемки (по количеству, качеству, комплектности), от степени соответствия договора поставки сопроводительными документами (наличие или отсутствие) и т.д.

Приемка товаров по количеству в торговой организации предусматривает проверку соответствия фактического наличия товара данным, содержащимся в транспортных, сопроводительных и/или расчетных документах, а при приемке их по качеству и комплектности – требованиям к качеству товаров, предусмотренных в договоре.

Приемка товара на складе поставщика осуществляется материально ответственным лицом по доверенности. если товар находится в не нарушенной таре, то приемка может проводиться по количеству мест, массе брутто или по количеству товарных единиц и маркировке на таре. Если не проводится проверка фактического наличия товара в таре, то необходимо сделать отметку об этом в сопроводительном документе.

Если количество и качество товара соответствует указанному в товаросопроводительных документах, то на сопроводительные документы (накладная, счет-фактура, товарно-транспортная накладная, качественное удостоверение и другие документы, удостоверяющие количество и качество поступивших товаров) накладывается штамп организации, что подтверждает соответствие принятых товаров данным, указанным в сопроводительных документах. Материально ответственное лицо, осуществляющее приемку товара, ставит свою подпись на товаросопроводительных документах и заверяет ее круглой печатью торговой организации.

При нарушении правил приема и сроков торговые организации лишаются возможности предъявления претензий поставщикам или транспортным организациям при недостаче или снижении качества товаров.

В случае несоответствия фактического наличия товаров или отклонении по качеству, установленному в договоре, или данным, указанным в сопроводительных документах, должен составляться акт, который является юридическим основанием для предъявления претензий поставщику. В сопроводительном документе следует сделать отметку об актировании. Акт составляется комиссией, в состав которой должны входить материально ответственные лица торговой организации, представитель поставщика (возможно составление акта в одностороннем порядке при согласии поставщика или его отсутствии).

При закупке товара или его приемке руководителям торговых организаций необходимо следить за наличием сертификата соответствия на закупаемый товар.

Возврат товара поставщику при обнаружении брака в процессе реализации товара, при несоответствии товара стандарту или согласованному образцу по качеству, некомплектности товаров осуществляется путем оформления расходной накладной. Условия возврата поставщику могут быть различными и оговариваются в договоре поставки.

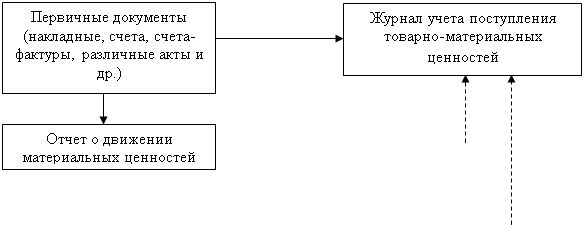

Учет первичных документов по приходу товаров в ООО "Дальтраст" ведется в «Журнале поступления товаров», в котором указывается название приходного документа, его дата и номер, краткую характеристика документа, дата регистрации документа, сведения о поступивших товарах.

После проверки, приемки и таксировки принятых от материально ответственных лиц отчетов о движении материальных ценностей с приложенными оправдательными документами, на основании которых были сделаны записи в "Журнале поступления товаров", бухгалтер предприятия переносит остатки на конец месяца из отчетов в сальдовые ведомости.

Отчеты о движении материальных ценностей являются регистрами аналитического учета и одновременно оборотными ведомостями. Они составляются материально ответственным лицом в двух экземплярах в количественном выражении на основании первичных документов. Бухгалтер, после проверки отчета и таксировки, второй экземпляр отчета передает на склад материально ответственному лицу с отметкой о дате приема от него отчета и дате окончания его обработки.

Оформленные документы на приемку товаров являются основанием для расчетов ООО "Дальтраст" с поставщиками и их данные не могут быть пересмотрены после приемки товаров в организации (за исключением потерь товаров от естественной убыли и боя при транспортировке).

В ООО "Дальтраст" поступающие товары приходуются в день окончания их приемки по фактическому количеству и сумме.

Для расчетов с поставщиками в ООО "Дальтраст" применяется счет 60. Аналитический учет на предприятии по счету 60 “Расчеты с поставщиками и подрядчиками” ведется по наименованию поставщиков. Для проверки соответствия данных аналитического учета синтетические записи с карточек переносят в оборотную ведомость. Суммы по оборотной ведомости должны соответствовать сальдо по счету 60.

Бухгалтерией ООО "Дальтраст" ведется "журнал учета расчетов с поставщиками". Записи в журнал производят по каждому платежному документы позиционным способом (вне зависимости от того, что расчеты производятся с одним и тем же поставщиком).

Регистром для учета расчетов с поставщиками и подрядчиками является журнал-ордер № 6, в котором совмещается синтетический учет с аналитическим.

Журнал-ордер № 6 открывается на первое число каждого месяца незаконченными расчетами:

· по акцептованным платежным документам, срок оплаты которых не наступил, или просроченным – материалы поступили (сальдо на начало месяца по счету 60);

· по акцептованным платежным документам оплаченным– материалы не поступили (справочно – “За не прибывший груз”, сальдо нет);

· сальдо на начало месяца по неотфактурованным поставкам (материалы поступили, а платежные документы для их оплаты не поступили).

Журнал-ордер ведется линейно-позиционным способом, что позволяет судить о состоянии расчетов с каждым платежным документом каждого поставщика: акцепт и оплата платежных документов, фактическое поступление материалов, неотфактурованные поставки, сумма материалов, находящихся в пути, расчет претензий за некачественную или неполную поставку и другое.

При недостаче материалов комиссией составляется коммерческий акт, акт о приемке материалов, в которых определяется причина недостачи, ее величина, как в количестве, так и в сумме, выносится решение о погашении возникшей недостачи. Это дает возможность предъявить претензию к виновной организации и составить ее расчет: стоимость недостающего имущества, транспортные и другие. расходы. Сумма претензии относится на счет 63 “Расчеты по претензии” и записывается в журнал-ордер № 6 по соответствующей позиции.

Излишне поступившие материалы оформляются актами и отражаются в журнале-ордере № 6 (как неотфактурованные поставки) и ведомости № 7.

Материалами в пути называются такие поставки, по которым предприятие акцептовало платежные документы, а материалы на склад по ним еще не поступили. К учету принимаются акцептованные платежные документы независимо от того, оплачены они банком или нет. В зависимости от сложившихся ситуаций материалы в пути учитываются в сальдо как на начало отчетного месяца, так и на его конец. Если в течение месяца платежные документы регистрируются как “За не прибывший груз”, то по окончании месяца предприятие обязано принять эти ценности на баланс (условно оприходовать). При наличии фактической поставки в следующем отчетном периоде, ранее условно оприходованных ценностей, необходима их сторнировка, т.к. в учете одни и те же документы проведены два раза.

2.2. Синтетический учет расчетов с поставщиками и контроль за выполнением договорных условийВ ООО "Дальтраст" для обобщения информации о расчетах с поставщиками предназначен счет 60 “Расчеты с поставщиками и подрядчиками”. К счету 60 открыты субсчета:

· 60-1 “Расчеты плановыми платежами”;

· 60-2 “Векселя выданные”;

· 60-3 “Импортные поставки”.

На субсчете 60-1 “Расчеты плановыми платежами” учитываются расчеты с поставщиками и подрядчиками при наличии длительных хозяйственных связей с ними.

На субсчете 60-2 “Векселя выданные” учитываются операции, когда задолженность поставщикам и подрядчикам оформляется путем выдачи векселя.

При учете расчетов по импорту используется субсчет 60-3. Он кредитуется на суммы расчетных документов иностранного поставщика. Расчеты с поставщиками осуществляются в валюте, предусмотренной в контракте. Учет импортных операций ведется одновременно в валюте и в рублях, полученных путем пересчета валюты в рубли по курсу ЦБ РФ в день совершения операции. Курсовая разница, возникшая по операциям акцепта платежных документов и их оплаты, списывается на счет 80 “прибыли и убытки”.

Кредитуется счет 60 “Расчеты с поставщиками и подрядчиками” только после того, как на склад покупателя поступили ТМЦ или приняты заказчиком работы, услуги (потреблены электроэнергия, газ, вода и т.п.). Отражение этих операций на счетах затрат на производство возможно, если время выполнения работ, предоставления услуг совпадает с их производством.

В ООО "Дальтраст" действует форма расчетов с поставщиками, основанная на использовании выписываемого счета - фактуры. На предъявленные к оплате счета поставщиков кредитуют счет 60 "Расчеты с поставщиками и подрядчиками" и дебетуют соответствующие материальные счета: 10 "Материалы", 12 "Малоценные и быстроизнашивающиеся предметы", 01 "Основные средства" или счета по учету соответствующих расходов: 20 "Основное производство", 31 "Расходы будущих периодов", 26 "Общехозяйственные расходы".

Задолженность на счете 60 отражают в пределах сумм акцепта. При обнаружении недостач по поступившим товарно-материальным ценностям, несоответствия цен, обусловленных договором и арифметических ошибок, делают запись: дебет счета 63, кредит счета 60 - на соответствующую сумму.

Сумму налога на добавленную стоимость поставщик включает в счета на оплату. В ООО "Дальтраст" налог на добавленную стоимость отражается следующей проводкой: дебет счета 19 "НДС по преобретенным материальным ценностям", кредит счета 60 "Расчеты с поставщиками и подрядчиками". Затраты на оплату процентов по кредитам поставщиков за приобретенные ценности (оказанные услуги) отражают по дебету счетов затрат на производство и кредитуют счет 60.

Если поставщик выставляет счет по авансовым платежам за разного рода услуги, то они относятся на счет 31 “Расходы будущих периодов”. Со счета 31 расходы списывают на счета затрат на производство по периодам, к которым они относятся.

Погашение задолженности перед поставщиками отражают по дебету счета 60 и кредиту счетов учета денежных средств: 50 "Касса", 51 "Расчетный счет", 52 "Валютный счет"

В случае отсутствия средств на счете плательщика оплата пени поставщику за несвоевременный платеж относится на счет 80 “Прибыли и убытки”.

В случае, когда оплата за услуги производится раньше времени их потребности, то их относят на счет 83 “Доходы будущих периодов”, а в отчетный период списывают на счета затрат на производство.

На убытки (счет 60) списывают дебиторскую задолженность, безнадежную к получению из-за пропуска срока исковой давности или по другим причинам (когда не создан резерв по сомнительным долгам).

На счет 84 “Недостачи и потери от порчи материальных ценностей” списывают суммы потерь, превышающие нормы естественной убыли в пути, разницу между ценами и тарифами, несоответствие качества или количества оплаченных ТМЦ спецификации и т.п. до решения судебных органов. Когда судебными органами иски подтверждены, то эти суммы относятся на счет 63 “Расчеты по претензиям”, а если они отклонены, списываются на счет “Прибыли и убытки”.

Когда расчеты производятся с помощью векселей, то покупатель (плательщик) выдает поставщику вексель (в векселе обуславливается порядок расчетов, и он является акцептованным платежным документом), при этом задолженность, обеспеченная векселями, не списывается со счета 60. При наступлении срока оплаты банк списывает со счет векселедателя обозначенную сумму. Следует бухгалтерская проводка: Д60 - К94 ”Краткосрочные займы”. За предоставленные краткосрочные займы предприятие выплачивает банку-кредитору проценты, которые относятся на счета издержек производства или обращения (см.

Приложение № 2

Форма 1

Лимитная карта

| Предприятие | Отдел снабжения | Со склада № | Цеху № (участку) | Заказ № | Лимитная карта на | Номенклатурный № __ г. | |

| Наименование материала | Марка | Размер | Единица измерения | Предварительный лимит | Окончательный лимит | Плановая цена | |

| руб. | |||||||

Материалы но настоящей

карте доверяется получить _____________

подпись которого удостоверяется Начальник отдела снабжения

Начальник цеха (участка)

Руководитель группы

Бухгалтер

_______________________

(подпись доверенного лица)

| Затребовано | Отпущено со склада | Виза ОТК | |||||

| Дата | Количество | Подпись | Количество | Расписка получателя | Зачет лимита по замене | Остаток | |

Всего отпущено Зав. складом

Приложение № 3).

2.3. Автоматизированная обработка учетной информацииБухгалтерский учет в ООО “Дальтраст” на сегодняшний момент ведется с использованием средств вычислительной техники на базе электронной версии "1С:Бухгалтерия Проф. 6.0" под Windows. Это универсальная бухгалтерская программа.

Электронная версия 1:С Бухгалтерия ориентирована на обычного бухгалтера, обладающего азами компьютерной грамоты. Программа настраивается на особенности бухгалтерского учета на предприятии, на изменения в законодательстве и формах отчетности. Подобные изменения могут осуществляться самим пользователем.

Основные особенности электронной бухгалтерии “1:С”:

· ведение синтетического и аналитического учета применительно к потребностям предприятия;

· получение всей необходимой отчетности и разнообразных документов по синтетическому и аналитическому учету;

· полная настраиваемость с возможностью изменять и дополнять план счетов, систему типовых проводок , систему аналитического учета, формы первичных документов;

· возможность печати первичных документов при вводе проводок.

Исходными данными для программы являются проводки, вносимые в журнал операций. При помощи электронной бухгалтерии, вместе с вводом проводок, формируются первичные документы. Программа дает возможность составлять отчетность и различные вспомогательные документы, в частности:

· оборотно - сальдовые ведомость по счетам и/или субсчетам;

· анализы счетов, содержащих итоги по корреспонденциям конкретных счетов со всеми счетами;

· сводные проводки - итоги по всем используемым корреспонденциям;

· анализы счета по датам - остатки, обороты и корреспонденции с другими счетами за каждую дату отчетного периода;

· журналы ордера - выборка проводок из журнала операций по определенным счетам, корреспонденциям и другим признакам; карточки счетов - все проводки с данным счетом;

· отчеты произвольной формы разработанной пользователем для детального изучения хозяйственных процессов.

Организация аналитического учета позволяет в электронной бухгалтерии “1:С”, отслеживать расчеты с конкретными покупателями и поставщиками, учитывать наличие и движение товарно-материальных ценностей, выполнение договоров, расчеты по заработной плате и с подотчетными лицами и т.д.

Помимо «1С:Бухгалтерия Проф. 6.0» используются и такие прикладные программы как «1С‑Торговля», «1С‑Склад». С помощью программы 1С‑Торговля отслеживается движение товаров и продажи.

Информация о каждом имеющемся в на складе товаре занесена в базу данных. По запросу компьютер анализирует:

· количество оставшегося товара;

· правила его налогообложения;

· юридические ограничения на его продажу и др.

Одновременно с подачей сведений о проданном товаре компьютер производит соответствующую коррекцию (уточнение) товарной ведомости.

Обычно программное обеспечение устроено так, что сводная информация о наличии товаров выдается к концу рабочего дня. Вместе с тем имеется возможность обновлять данные об изменении цен и поступлении новых партий товаров.

1С‑Склад контролирует наличие товаров на складе, формирует заказ на приобретение новых товаров. 1С‑Бухгалтерия осуществляет все бухгалтерские операции, включая начисление зарплаты и формирование бухгалтерских отчетов. Автоматизация работы средствами 1С позволила выявить наличие товаров, которые реализуются быстро и медленно и составить рейтинг продажи товаров. Без программных средств эта задача была невыполнима, учитывая большую номенклатуру, с которой работает компания.

На предприятии установлена также справочная компьютерная система “Консультант-бухгалтер”. Справочная система “Консультант Бухгалтер” - это мощное и в то же время простое и удобное средство по работе с правовой информацией. Справочная система “Консультант Бухгалтер” представляет собой удобное справочное средство для работы с текстовой информацией. Информационный Банк системы включает в себя нормативные акты, регламентирующие бухучет и налогообложение, а также консультации квалифицированных специалистов по наиболее часто встречающимся в практике бухгалтеров вопросам налогообложения и бухучета. Информационный Банк системы постоянно пополняется новыми нормативными актами и консультациями, что позволяет пользователям Справочная Система “Консультант Бухгалтер” не заниматься утомительной работой по сбору необходимой им в работе информации. Весь Информационный Банк разбит на две независимые базы. В первую (Нормативные документы) включены документы, представляющие собой нормативные акты различных ведомств, регламентирующие бухгалтерский учет и налогообложение. Во вторую (Вопросы и ответы) - материал, содержащий ответы квалифицированных специалистов на вопросы, часто встречающиеся в бухгалтерской практике.

Информационный Банк поддерживается в актуализированном виде, т.е. в нем отражаются все изменения в нормативных актах (как непосредственно их текстов, так и реквизитов). Это позволяет пользователю при необходимости работать только с последними редакциями всех документов. Многоуровневый рубрикатор, базирующийся на Общеправовом классификаторе отраслей законодательства, облегчает поиск документов в Информационном Банке.

Режим гипертекста или перекрестных ссылок между документами помогает отслеживать их юридическую взаимосвязь. Папки документов позволяют длительно хранить сформированные подборки документов по некоторым тематикам.

Использовании средств вычислительной техники на базе электронной бухгалтерии “1:С” и справочной системы “Консультант Бухгалтер” позволяет добиться в работе бухгалтерии своевременного и качественного составления финансовой отчетности предприятия; строить работу на актуализированной правовой информации и тем самым избежать серьезных ошибок. При использовании средств вычислительной техники экономится огромное количество времени необходимое для рутинных операций и бухгалтер может больше времени уделять аналитической работе.

Глава 3. АНАЛИЗ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ 3.1. Анализ состава и структуры кредиторской задолженности

Кредиторская задолженность - стоимостное выражение обязательств должника перед своими кредиторами.

Обычно кредиторскую задолженность составляют неосуществленные платежи поставщикам за отгруженные товары, неоплаченные налоги, невыплаченная начисленная заработная плата, невнесенные страховые взносы, неоплаченные долги. Кредиторская задолженность отражается в разделе VI пассива баланса.

Анализируя состояние кредиторской задолженности, необходимо отличать реальную и нереальную (неоправданную) задолженность.

В ходе анализа кредиторской задолженности производят выборку обязательств, сроки погашения которых наступают в отчетном периоде, а также отсроченных и просроченных обязательств.

Проследим изменение кредиторской задолженности за 1999 – 2000 годы на основе Таблицы № 2 (см. Приложение).

В составе обязательств любого предприятия условно можно выделить 2 типа задолженности:

· «срочная» (обязательства перед бюджетом, перед банком по полученной ссуде, перед органами социального страхования и обеспечения);

· «спокойная» (полученные авансы от покупателей, перед поставщиками и подрядчиками).

Данные Таблицы № 2 показывают, что кредиторская задолженность организации носит краткосрочный характер. В основном эта задолженность длительностью до трех месяцев в сумме 631,99 тыс. руб. на конец 2000 года. Сумма кредиторской задолженности длительностью свыше трех месяцев на конец 2000 года составила 23,03 тыс. руб., на конец 1999 года она остатка не имела.

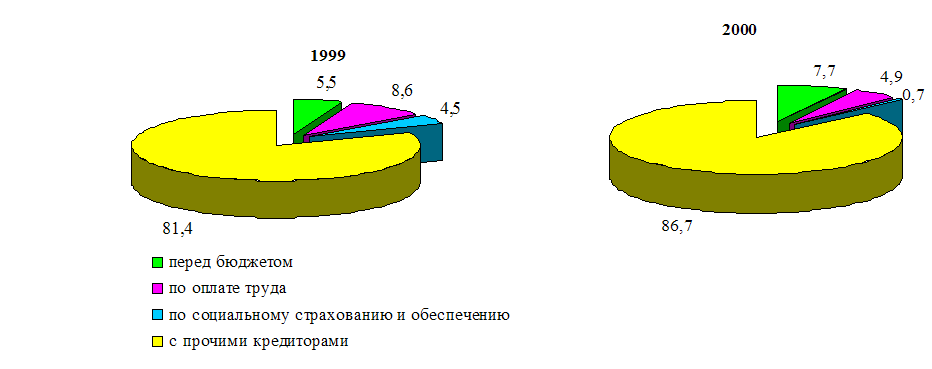

Далее отразим структуру кредиторской задолженности на основе данных Таблицы № 3 (см. Приложение).

Из данных таблицы следует, что удельный вес кредиторской задолженности в общей сумме пассива снизился с начала года за 2000 год на 11,3% (с 67,4 % до 56,1%) или на 71,8 тыс. руб. Это произошло за счет снижения задолженности по оплате труда с 60,54 тыс. руб. (на конец 1999 года) до 31,03 тыс. руб. (на конец 2000 года) на 29,51 тыс. руб. или на 3,7%. На снижение кредиторской задолженности повлияло и снижение задолженности по социальному страхованию и обеспечению на 27,4 тыс. руб. или на 3,8%. Увеличение кредиторской задолженности произошло по расчетам с бюджетом – на 10,06 тыс. руб. или на 2,3% и по расчетам с прочими кредиторами на 5,3% в относительном изменении, хотя в абсолютном изменении сумма этой задолженности снизилась на 24,95 тыс. руб.

Наибольший удельный вес в общей сумме кредиторской задолженности занимают расчеты с прочими кредиторами, тем более, что на конец 2000 года их доля увеличилась на 5.3% с 81,4% (в 1999 году) до 86,7% (в 2000 году). В целом задолженность носит кратковременный характер (см. Приложение, Рис. 2).

Таким образом, рост срочной кредиторской задолженности (расчеты с бюджетом) по сравнению со "спокойной" (все остальные виды задолженности) говорит о серьезных финансовых затруднениях организации.

Далее на основе данных Таблицы № 4 (см. Приложение) проследим динамику кредиторской задолженности по расчетам основной деятельности и другими платежами, согласно договоров по обслуживанию, по отдельным кредиторам.

Приведенные данные в Таблице № 4 говорят о том, что кредиторская задолженность по расчетам основной деятельности снизилась на 173,91 тыс. руб. (кредитор ООО «Сергеевский леспромхоз»). Задолженность по другим кредиторам (согласно договоров по обслуживанию) увеличилась, это:

· с ОАО «Электросвязь» – на 44,98 тыс. руб.;

· с отделом охраны – на 8, 63 тыс. руб.;

· за коммунальные услуги – на 15,15 тыс. руб.

Задолженность по расчетам с подотчетными лицами снизилась на 23,18 тыс. руб.

Таким образом на основании проведенного анализа кредиторской задолженности можно сделать вывод, что кредиторская задолженность организации составляет больше половины общей суммы пассивов, что отрицательно повлияло на состояние расчетов организации и в целом состояние пассивов организации.

Для оценки оборачиваемости кредиторской задолженности рассчитаем следующую группу показателей:

1. Среднюю кредиторскую задолженность:

![]() , где

, где

КЗ – кредиторская задолженность

2. Оборачиваемость кредиторской задолженности:

![]() , где

, где

Окз – оборачиваемость кредиторской задолженности

Вр – Выручка от реализации продукции

Скз – Средняя кредиторская задолженность

3. Период погашения кредиторской задолженности:

![]() , где

, где

ППКЗ – период погашения кредиторской задолженности

Период погашения кредиторской задолженности показывает, сколько оборотов в течение анализируемого периода требуется предприятию для оплаты выставленных ей счетов или сколько дней для этого необходимо.

Анализ оборачиваемости кредиторской задолженности следует проводить в сравнении с предыдущим периодом. Поэтому, используя данные годового баланса предприятия ООО «Дальтраст» за 1999 – 2000 годы и формулы перечисленные выше находим:

1. Среднюю кредиторскую задолженность, которая в соответствии с расчетом составила в 1999 году 351,9 тыс. руб., в 2000 году - 667,9 тыс. руб. :

2. Оборачиваемость кредиторской задолженности в 1999 году - 9,97 дней, в 2000 году - 6,06 дней.

3. Период погашения кредиторской задолженности составлявший 36,1 день в 1999 году и в 2000 году - 59,4 дней.

4. Доля кредиторской задолженности в текущих пассивах в 1999 году - 67,4 %, а в 2000 году - 56,2%

Рассчитанные показатели кредиторской задолженности сведены в таблице № 4 (см. Приложение).

Данные таблицы показывают, что состояние перед кредиторами по сравнению с 1999 годом несколько ухудшилось. Оборачиваемость кредиторской задолженности уменьшилась на 3,91 оборотов и на конец 2000 года составила 6,06 оборотов. На 23,3 дня увеличился средний срок погашения кредиторской задолженности, который составил 59,39 дня.

Для более детального анализа структуры всей задолженности, целесообразно проанализировать дебиторскую задолженность. После чего рассмотреть соотношение дебиторской и кредиторской задолженностей.

3.2. Анализ дебиторской задолженностиДебиторская задолженность организации отражается во втором разделе актива баланса.

Анализируя состояние дебиторской задолженности, необходимо отличать нормальную (оправданную) и неоправданную задолженности (которая длительное время не погашается).

При проведении анализа дадим оценку изменения дебиторской задолженности по видам за 1999 – 2000 годы. Данные приведены в Таблице № 2 (см. Приложение).

Приведенные данные говорят о том, что в ООО «Дальтраст» дебиторская задолженность, в основном, носит краткосрочный характер, однако по состоянию на конец 2000 года дебиторская задолженность составила 394,46 тыс. руб., из них 302,36 тыс. руб. платежи, по которым ожидаются через 12 месяцев. Как выяснилось, вышеуказанная задолженность числилась по предъявленной претензии к банку за задержанные платежи в бюджет. Претензия банком признана.

В течение года просроченной долгосрочной задолженности в организации не наблюдалось.

Далее в ходе анализа отразим структуру дебиторской задолженности в Таблице № 3. Из данных таблицы следует, что удельный вес дебиторской задолженности в общей сумме актива баланса увеличился за 2000 год с 23,3% до 35% на 11,7%, или на 150,73 тыс. руб. Это произошло за счет увеличения задолженности по предъявленной претензии к банку за задержанные платежи в бюджет в размере 302,36 тыс. руб. или 76,7% в общей сумме дебиторской задолженности на конец 2000 года. Сумма дебиторской задолженности по расчетам с бюджетом снизилась на 10,?% и составила 50,05 тыс. руб. (54,3%) общей суммы расчетов с прочими дебиторами. Доля дебиторской задолженности по статье «Расчеты с прочими дебиторами и кредиторами» составила 45,7%, т.е. увеличилась на 10,7%.

Для внутреннего анализа дебиторской задолженности следует привлечь сведения аналитического учета. В нашем случае расчетов с прочими дебиторами и кредиторами. Для представления информации о состоянии расчетов с покупателями и заказчиками организация каждый месяц составляет ведомость, которая содержит сведения о состоянии расчетов с покупателями и заказчиками.

Для обобщения результатов анализа состояния с покупателями и заказчиками составим таблицу (Таблица 8, см. Приложение), в которой дебиторская задолженность классифицируется по срокам образования.

По данным таблицы № 8 видно, что дебиторская задолженность организации в целом на конец 2000 года составляет расчеты с прочими дебиторами (394,46 тыс. руб.). Наибольший удельный вес занимает задолженность по предъявленной претензии к банку, который составляет 76,7% и относится к задолженности, срок погашения которой более года. Переплата финансовым органам по отчислениям от прибыли сроком образования до 1 месяца составила 50,05 тыс. руб., или 12,7%. Дебиторская задолженность по расчетам с поставщиками со сроком образования свыше 3 месяцев на конец года составила 24,31 тыс. руб., или 6,1%. Наименьший удельный вес составила дебиторская задолженность по имущественному страхованию – 4,5% или 17,92 тыс. руб. со сроком образования от 1 до 3 месяцев.

Таким образом, вся дебиторская задолженность носит текущий характер.

Далее в процессе анализа для оценки оборачиваемости дебиторской задолженности рассмотрим следующую группу показателей:

1. Среднюю дебиторскую задолженность:

![]() , где

, где

ДЗ – кредиторская задолженность

2. Оборачиваемость дебиторской задолженности:

![]() , где

, где

ОДЗ – оборачиваемость дебиторской задолженности

Вр – Выручка от реализации продукции

СДЗ – Средняя дебиторской задолженность

3. Период погашения дебиторской задолженности:

![]() , где

, где

ППДЗ – период погашения кредиторской задолженности

Следует иметь в виду, что чем больше срок просрочки, тем выше риск ее непогашения.

4. Доля дебиторской задолженности в общем объеме текущих активов:

![]() , где

, где

ДЗакт – доля дебиторской задолженности в текущих активах

Та – текущие активы

5. Доля сомнительной дебиторской задолженности в общем объеме текущих активов:

![]() , где

, где

ДДЗсомн – доля сомнительной дебиторской задолженности

ДЗсомн – сомнительная дебиторская задолженность

Последний показатель характеризует «качество» дебиторской задолженности. Тенденция к его росту свидетельствует о снижении ликвидности.

Проанализируем оборачиваемость дебиторской задолженности по данным таблицы № 3.

Из расчета показателей оборачиваемости дебиторской задолженности следует, что состояние расчетов с покупателями и заказчиками ухудшилось по сравнению с 1999 годом. Об этом свидетельствует то, что по сравнению с 1999 годом доля сомнительной дебиторской задолженности возросла на 8,79% и составила 50,3% от общей величины дебиторской задолженности. Это произошло за счет нарушения финансовой и платежно-расчетной дисциплины..

Имея в виду, что доля дебиторской задолженности в общем объеме оборотных средств в 2000 году выросла на 23,58% и составила 58,84% от величины текущих активов, можно сделать вывод о снижении ликвидности текущих активов в целом и, следовательно, ухудшении финансового положения организации. Положительным является тот факт, что срок погашения дебиторской задолженности сократился на 69 дней, то есть уменьшился риск ее погашения.

В ходе анализа также определено. что оборачиваемость дебиторской задолженности в 2000 году возросла в 4 раза, что положительно повлияло на финансовое состояние организации.

При сопоставлении дебиторской и кредиторской задолженности (см. данные Таблицы № 2) видно, что кредиторская задолженность на конец 1999 и 2000 гг. превышает дебиторскую, то есть организация перекрыла свои отвлеченные из оборота средства привлечением средств других предприятий. Кроме того, использовала на конец года в своем обороте чужих средств на сумму 237,53 тыс. руб. (631,99-394,46), чем ухудшила финансовое положение других предприятий и улучшила свое финансовое состояние.

Таким образом, на основании проведенного анализа кредиторской и дебиторской задолженности можно сделать вывод, что кредиторская задолженность организации составляет больше половины общей суммы пассивов, что отрицательно повлияло на состояние расчетов организации и в целом на состоянии пассивов организации. Дебиторская задолженность гораздо меньше кредиторской, что также отрицательно сказалось на финансовом положении, поэтому ООО «Дальтраст» необходимо следить за соотношением дебиторской и кредиторской задолженностей.

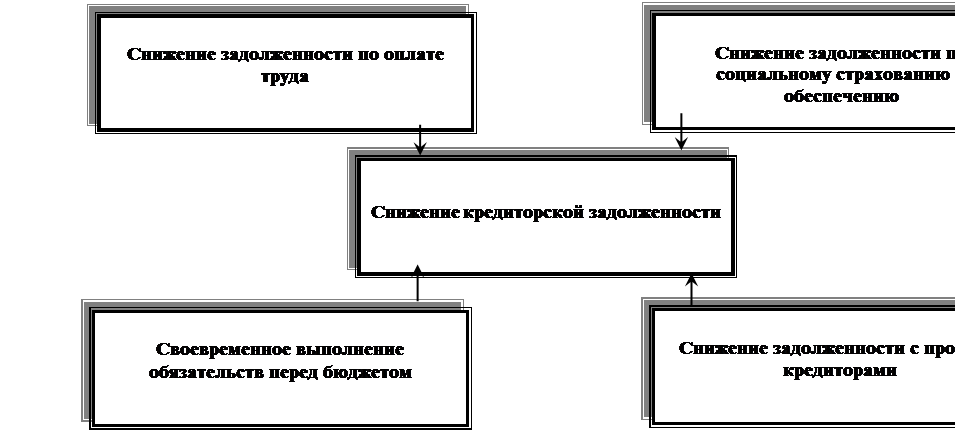

3.3. Пути снижения кредиторской задолженностиДля дипломной работы наибольший интерес представляет оценка и разработка путей снижения кредиторской задолженности.

Так как в данной организации кредиторская задолженность на конец 2000 года почти в два раза превышает дебиторскую, необходимо регулировать соотношение дебиторской и кредиторской задолженности путем разработки путей снижения кредиторской задолженности (см. рис. 3). К ним относятся:

· снижение задолженности по оплате труда;

· снижение задолженности по социальному страхованию и обеспечению;

· своевременное выполнение обязательств перед бюджетом;

· снижение задолженности с прочими кредиторами.

На величину кредиторской задолженности существенное влияние оказывает система безналичных расчетов. Согласно Положению о безналичных расчетах основанием для бесспорного взыскания задолженности по оказанным услугам должны являться только платежные обязательства с фиксированными сроками платежа. Окончательность платежа в основном определяется степенью регулирования договорных отношений между хозяйствующими субъектами.

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

Данная работа позволила раскрыть состояние учета расчетных операций в организации бухгалтерского учета ООО «Дальтраст».

На основании исследования выявлено, что в учете расчетных операций по расчетам с поставщиками. покупателями и заказчиками, с подотчетными лицами не было обнаружено недостатков, учет соответствует установленным требованиям. В организации учета с дебиторами и кредиторами, а также по авансам полученным, наблюдались незначительные расхождения, которые регулируются с помощью законодательных актов.

В современных условиях хозяйствования ООО «Дальтраст» в виду высокого уровня дебиторской и кредиторской задолженности, следовало бы в своей учетной политике предусмотреть изменение сроков инвентаризации дебиторской и кредиторской задолженности, чтобы выверка расчетов по ним проводилась не в конце года, а ежеквартально.

Вопрос о необходимости формирования резерва по сомнительным долгам (в пассиве), а также сумме сомнительной дебиторской задолженности (актив баланса) должен найти отражение в учетной политике организации на будущий год.

В ходе анализа выявлено, что доля дебиторской задолженности в общем объеме оборотных средств в 2000 году выросла на 23,58% и составила 58,84% от величины текущих активов, это говорит о снижении ликвидности активов в целом и, следовательно, ухудшении финансового положения организации. Также было выявлено, что сумма дебиторской задолженности на конец 2000 года составляет расчеты с прочими дебиторами в размере 394,46 тыс. руб.

Коэффициент оборачиваемости дебиторской задолженности (12,7) на конец года показал, что дебиторская задолженность почти 13 раз прошла через производственный оборот, что положительно повлияло на финансовое состояние. Однако, доля сомнительной дебиторской задолженности в 2000 году возросла на 8,79% по сравнению с 1999 годом. Это произошло в результате нарушения финансовой и платежно-расчетной дисциплины.

Анализ кредиторской задолженности показал, что она на конец 2000 года снизилась на 71,8 тыс. руб. и составила 631,99 тыс. руб. Это незначительное снижение почти не повлияло на финансовое состояние ООО «Дальтраст», так как основную долю кредиторской задолженности на конец 2000 года составили расчеты с прочими кредиторами в сумме 548,26 тыс. руб.

В ходе анализа кредиторской задолженности было выявлено, что она обусловлена финансовыми затруднениями организации, связанными с тем, что в IV квартале налоговая инспекция арестовала счета ООО «Дальтраст», заставив повторно оплатить налоги в сумме 302,36 тыс. руб., ранее списанные с расчетного счета и задержанные по вине банка.

При сопоставлении дебиторской и кредиторской задолженности было выявлено, что кредиторская задолженность на конец 2000 года превышает дебиторскую почти в 2 раза, то есть организация перекрыла свои отвлеченные из оборота средства привлечением средств других предприятий. Кроме того, использовала на конец года в своем обороте чужих средств на сумму 237,53 тыс. руб., чем ухудшила финансовое положение других организаций и улучшила свое финансовое состояние.

Для улучшения финансового состояния организации необходимо погасить кредиторскую задолженность по расчетам основной деятельности в сумме 213,76 тыс. руб., погасить задолженность с другими кредиторами (согласно договоров по обслуживанию):

· с ОАО «Электросвязь» – в сумме 88,98 тыс. руб.;

· с отделом охраны – в сумме 67, 53 тыс. руб.;

· с подотчетными лицами – в сумме 77,99 тыс. руб.;

· за коммунальные услуги – в сумме 75,27 тыс. руб.