Синтетический и аналитический учет операций с поставщиками и подрядчиками

Источники информации для проверки учета расчетов с поставщиками и подрядчиками

План и программа аудиторской проверки учета расчетов с поставщиками и подрядчиками

Состав аудиторских процедур проверки учета расчетов с поставщиками и подрядчиками

Аудиторская проверка организации бухгалтерского и налогового учета расчетов с поставщиками и подрядчиками

Навигация

Методика проведения аудиторской проверки расчетов с поставщиками и подрядчиками

Методика проведения аудиторской проверки расчетов с поставщиками и подрядчиками

73620

знаков

9

таблиц

0

изображений

Курсовая работа

по дисциплине: «Аудит»

на тему: «Методика аудиторской проверки по учету расчетов с поставщиками и подрядчиками»

выполнил: студентка 5-го курса

УС факультета, группы №522,

Личное дело №04убд40422

Гришунина-Нехорошева Н.Е.

преподаватель: Сотникова Л.В.

Москва, 2008г.

Введение.

Выбранная тема «Методика аудиторской проверки расчетов с поставщиками и подрядчиками» является актуальной по причине невозможности производственного процесса без взаимодействия с сторонними организациями. Любая организация осуществляющая деятельность не может функционировать односторонне. Поставщики и подрядчики составляют одну из сторон взаимодействия. Поставщики и подрядчики - это организации, поставляющие различные товарно-материальные ценности (готовую продукцию, товары, сырье), оказывающие услуги (посреднические, арендные, коммунальные) и выполняющие разные работы (строительные, ремонтные, модернизирующие и др.). Для нормального функционирования предприятия (организации) требуется электричество, связь, отопление. Для организаций, не имеющих своего помещения, также требуется помещение (аренда). Все это нам предоставляют поставщики.

Организаций осуществляющих ремонтные работы не своими силами прибегают к помощи подрядных организаций (подрядчиков).

Все организации как коммерческие, так и бюджетные имеют поставщиков или подрядчиков, а также и тех и других.

Целью курсовой работы является изучение теоретических вопросов бухгалтерского учета по расчетам с поставщиками и подрядчиками, а также изучение теоретических вопросов проведения аудиторской проверки с поставщиками и подрядчиками.

В первой главе данной курсовой работы на тему «Методика аудиторской проверки расчетов с поставщиками и подрядчиками» будут рассмотрены аспекты по организации и ведению бухгалтерского и налогового учета по расчетам с поставщиками и подрядчиками.

Изучено нормативное регулирование организации и ведения расчетов с поставщиками и подрядчиками;

Рассмотрены документы для проведения аудита по оформлению операций по ведению и учету расчетов с поставщиками и подрядчиками;

Показано ведение и формирование синтетического и аналитического учета операций по расчетам с поставщиками и подрядчиками.

Во второй главе данной курсовой работы будет построена методика проведения аудиторской проверки расчетов с поставщиками и подрядчиками.

Сформированы и рассмотрены источники информации для проведения проверки расчетов с поставщиками и подрядчиками;

Изучена проверка проведения организации внутреннего контроля по учету расчетов с поставщиками и подрядчиками;

Построен план и составлена программа аудиторской проверки расчетов с поставщиками и подрядчиками;

Составлены аудиторские процедуры проверки по расчетам с поставщиками и подрядчиками;

Рассмотрена аудиторская проверка первичного учета операций по расчетам с поставщиками и подрядчиками;

Охарактеризована аудиторская проверка организации бухгалтерского и налогового учета расчетов с поставщиками и подрядчиками.

Глава 1.

Организация и ведение бухгалтерского и налогового учета расчетов с поставщиками и подрядчиками.

1.1. Нормативное регулирование организации учета расчетов с поставщиками и подрядчиками.

К поставщикам и подрядчикам относятся организации, поставляющие сырье и другие товарно-материальные ценности, а также оказывающие различные виды услуг (отпуск электроэнергии, пара, воды, газа и др.) и выполняющие разные работы (капитальный и текущий ремонт основных средств и многое другое).

Общее правовое и методологическое руководство бухгалтерским учетом в России осуществляется Правительством РФ и Министерством финансов РФ. В России нормативно-правовое регулирование представлено четырьмя уровнями.

К основным документам, регулирующим расчеты с поставщиками и подрядчиками, можно отнести:

Первый уровень

1. Гражданский кодекс РФ, части 1-2 – в части регулирования договоров: поставки, аренды, подряда (ст.410, 414,415,419).

2. Налоговый кодекс РФ , ч.1-2

3. Закон РФ «О бухгалтерском учете» №129-ФЗ от 21 ноября 1996г.

Второй уровень

4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (Приказ Минфина РФ №34н от 29 июля 1998г.)

5. Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006)

6. Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01)

Третий уровень

7. Методические указания «о порядке формирования показателей бухгалтерской отчетности организации» (Приказ Минфина РФ №67н от 22 июля 2003г.)

8. Методические указания «по инвентаризации имущества и финансовых обязательств» (Приказ Минфина РФ №49 от 13 июня 1995г.)

9. «О порядке отражения в бухгалтерском учете и отчетности операций с векселями, применяемыми при расчетах между организациями за поставку товаров, выполненные работы и оказанные услуги» (Письмо Минфина РФ №142 от 31 октября 1994г.)

10. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия (Приказ Минфина РФ №94н от 31 октября 2000г.)

Четвертый уровень

11. Устав организации

12. Учетная политика организации.

1.2. Документальное оформление операций по ведению и учету расчетов с поставщиками и подрядчиками.

Все хозяйственные операции по учету расчетов за поставленную продукцию (товары), выполненные работы или оказанные услуги оформляются соответствующими расчетными документами и договорами.

Расчеты с поставщиками и подрядчиками осуществляются после отгрузки ими товарно-материальных ценностей, выполнения работ или оказания услуг либо одновременно с ними с согласия организации или по ее поручению и подкрепляются соответствующими документами.

Основным первичным документом для взаимодействия с поставщиками и подрядчиками является договор. Договор может быть нескольких видов:

-договор купли-продажи (при покупке товарно-материальных ценностей, товаров);

-договор поставки (при поставке оборудования и др.);

-договор аренды ( при аренде помещений);

- договор обслуживания (при оказании услуг электроэнергия, отопление и др.);

-договор подряда (при проведении работ подрядным способом).

Существует исключение, когда приобретаются товары, материалы и другие товарно-материальные ценности только на основании за ранее оплаченного счета, счет-фактуры и товарной накладной, а также доверенности на получение товарно-материальных ценностей.

Кредиторская задолженность перед поставщиками и подрядчиками начисляется по факту:

- акцепта расчетных документов по принятым ценностям, работам, услугам;

- приемки ценностей, поступивших от поставщиков без расчетных документов (неотфактурованные поставки);

- выявление излишка при приемке товарно-материальных ценностей.

В настоящее время организации сами выбирают форму расчетов за поставленную продукцию или оказанные услуги. Исходя из выбранной формы оформляются соответствующие документы.

В расчетных документах (счет, счет-фактура, товарно-транспортная накладная и др.) поставщики и подрядчики отдельной строкой выделяют сумму налога на добавленную стоимость.

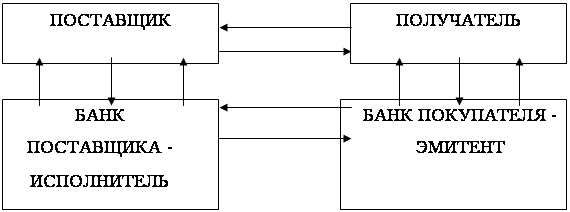

Кредиторская задолженность погашается при получении от банка подтверждения о перечислении средств поставщикам и заказчикам в виде выписок из расчетного и других счетов вместе с приложенными банковскими расчетными документами, а также при зачете полученного аванса и взаимных требований. Списание кредиторской задолженности, по которой истек срок исковой давности, осуществляется по результатам проведенной инвентаризации, письменного обоснования и приказа руководителя организации.

После акцепта счета при приемке поступивших ценностей на склад может обнаруживаться недостача сверх норм естественной убыли. При проверке акцептованного счета поставщика (подрядчика) могут выявиться несоответствия цен, обусловленных договором, и арифметические ошибки. В этих случаях оформляются документы по претензиям и акт о приемке материалов Основные операции по расчету с поставщиками и подрядчиками, и их документальное оформление представим в таблице №1.

Таблица №1

Хозяйственные операции по расчетам с поставщиками и подрядчиками и их документальное оформление.

| Хозяйственная операция (операция) | Документ основание (документ) |

| 1 | 2 |

| Заключен договор с поставщиками (подрядчиками) | Договор на обслуживание Договор подряда Договор субподряда Договор аренды Договор купли-продажи |

| Выплачен аванс поставщику (подрядчику), оплачены с расчетного счета (валютного счета) приобретенные товарно-материальные ценности, товары, выполненные работы, оказанные услуги | Платежное поручение, выписка банка |

| Оплачены наличными приобретенные товарно-материальные ценности, товары, выполненные работы, оказанные услуги | Расходный кассовый ордер, кассовая книга |

| На уменьшение суммы задолженности перед поставщиками списана сумма претензий, выявленная при приемке продукции | Акт о приемке материалов, претензия |

| Получены материалы, товары Учтена сумма выданного аванса в момент получения товара | Приходный ордер, накладная поставщика |

| Отражена сумма НДС, уплаченная при приобретении материалов, товаров Отражена сумма НДС на стоимость работ | Счет-фактура |

| Стоимость работы сторонних организаций отнесена на себестоимость основного производства | Акт о выполненных работах |

| Отражено списание невостребованной кредиторской задолженности | Приказ (распоряжение) руководителя |

Существуют поставки, по которым материальные ценности поступили в организацию без расчетных документов, такие поставки называют неотфактурованными. Поскольку основанием для оплаты ценностей являются расчетные документы, неотфактурованные поставки оплате не подлежат, по ним начисляется кредиторская задолженность перед поставщиками и подрядчиками. При поступлении товарно-материальных ценностей без расчетных документов поставщиков необходимо проверить, не числятся ли данные ценности как оплаченные, но находящиеся в пути или не вывезенные со склада поставщиков, а также в составе дебиторской задолженности. После проверки поступившие ценности должны быть оприходованы и оформлены соответствующими документами. Хозяйственные операции и документы- основания по таким операциям представим в таблице №2.

Таблица №2

Документы-основания по хозяйственным операциям неотфактурованных поставок.

| Хозяйственная операция | Документ-основание |

| Определена стоимость заготовления материалов по учетным ценам Оприходована партия материалов, поступивших без документов, по учетным ценам | Приходный ордер, акт |

| Отражена стоимость заготовления материалов по фактическим ценам | Накладная, счет-фактура |

| Определено отклонение фактической стоимости материалов от их стоимости в учетных ценах | Справка-расчет бухгалтерии |

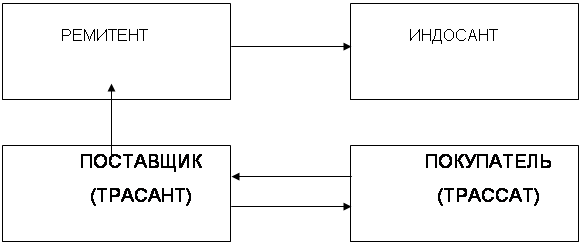

Организация-покупатель в обеспечение задолженности за полученные товарно-материальные ценности (принятые работы, оказанные услуги) может выдать поставщику или подрядчику вексель с согласованным сроком платежа. При такой оплате поступающих активов могут использоваться простые и переводные векселя.

Простой вексель- это письменное долговое денежное обязательство одной стороны (векселедателя) уплатить определенную сумму денег по наступлению срока платежа другой стороне (векселедержателю) по совершенным торговым сделкам или в уплату за выполненные работы или оказанные услуги.

В таком векселе указывают место и дату выдачи, сумму обязательства в целом или с выделением обязательства по оплате процентов, срок и место платежа, наименование получателя, подпись векселедателя.

Переводной вексель (тратта) выписывается кредитором (трассантом) и содержит письменный приказ дебитору (трассату) уплатить указанную в векселе сумму третьему лицу (ремитенту) или предъявителю. Этот документ превращается в долговое обязательство после его акцепта трассатом. С помощью передаточной надписи (индоссамента) вексель может использоваться неоднократно, тем самым выполняя функцию универсального кредитно-расчетного документа. Существенно убыстряет оборот средств учета (дисконтирование) векселей в банках. В этом случае векселедержатель посредством индоссамента передает вексель банку до наступления срока платежа и получает вексельную сумму за вычетом учетного процента в пользу банка, называемого дисконтом.

Сумма номинала выданного векселя, как правило, превышает покупную стоимость приобретенных товаров. Разница составляет доход кредитора (векселедержателя) за предоставленный покупателю (векселедателю) коммерческий кредит. Для покупателя вексель средство платежа, для поставщика – инструмент кредитования. Документы, оформляемые при расчетах векселем, представим в таблице №3.

Таблица №3

Документы, оформляемые при расчетах векселем.

| Хозяйственная операция | Оформляемый документ |

| 1 | 2 |

| Оприходованы товары на склад | Приходный ордер, накладная поставщика |

| Учтен НДС на стоимость товаров( работ, услуг) | Счет-фактура |

| Выдан вексель поставщику | Вексель, акт приемки-передачи |

| Увеличена стоимость товаров (работ, услуг) на сумму дисконта по векселю | Вексель |

Похожие работы

... связан с нарушением принципов формирования финансовых результатов для целей налогообложения. Шестой вид нарушений связан с нарушением принципов формирования финансовых результатов. На практике при проведение аудиторской проверки аудитор наиболее часто встречается со следующими видами нарушений: · несоответствие данных аналитического учета оборотам и остаткам по синтетическим счетам; · ...

... получения информации должно стать непосредственное наблюдение за сотрудниками, которые выполняют учетную и контрольную работу. 1.4 Аудит состояния расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами Непосредственную проверку начинают с установления соответствия данных бухгалтерского баланса, Главной книги, регистров синтетического и аналитического учета по ...

... не может выразить и не выражает мнение о бухгалтерской отчетности предприятия (в одной из приведенных выше форм). 2. Аудит расчетов с поставщиками и подрядчиками в МДОУ № 47 «Солнышко». 2.1 Организационно-экономическая характеристика МДОУ №47 «Солнышко» Муниципальное дошкольное образовательное учреждение детский сад общеразвивающего вида № 47 «Солнышко» является правопреемником Филиала ...

... 2003 г. 7. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций; 8. Стандарты и инструкции. 1.3 Общий план и программа проведения проверки План и программа проведения аудита расчетов с поставщиками и подрядчиками, покупателями, авансов строятся с учетом результатов проверки системы внутреннего контроля данного раздела. При этом план аудита должен охватывать ...

0 комментариев