Характеристика фінансово-господарської діяльності Підприємства по переробці риби і м’ясопродуктів та організація контрольно-ревізійної роботи

Ревізія розрахунків з постачальниками

Перевірка претензійних сум і правильність списання дебіторської та кредиторської заборгованості

Перевірка заборгованості по нестачам і крадіжкам

Навигация

Характеристика фінансово-господарської діяльності Підприємства по переробці риби і м’ясопродуктів та організація контрольно-ревізійної роботи

Ревізія розрахункових операцій на підприємстві

33126

знаков

1

таблица

0

изображений

2. Характеристика фінансово-господарської діяльності Підприємства по переробці риби і м’ясопродуктів та організація контрольно-ревізійної роботи.

Підприємство по переробці риби і м’ясопродуктів — це госпрозрахунковий відособлений підрозділ Майстрівського споживчого товариства, зареєстрований 30 жовтня 1996 року як суб’єкт підприємницької діяльності без права юридичної особи.

Житомирським обласним управлінням статистики за підприємством закріплено ідентифікаційний код 25313556. Це підприємство розташоване за адресою:

Житомирська область,

м. Новоград -Волинський ,

шосе Корецьке,13.

Має свій поточний розрахунковий рахунок №26000301935136, що знаходиться у Новоград - Волинському відділенні Промінвестбанку, МФО 311711. Підприємство зареєстроване як платник податку на додану вартість (індивідуальний податковий номер 253135506155).

Підприємство займається виробництвом товарів народного споживання, торгівлею цими товарами (гуртом і вроздріб), громадським харчуванням, заготівлею і переробкою сільгосппродукції.

Як самостійна одиниця підприємство має право: самостійно планувати та здійснювати фінансово-господарську діяльність, виходячи з реального попиту та пропозиції на продукцію, товари, роботи та послуги.

Пайовий фонд підприємства складає 5447 гривен, з них фонд засновників:

Кіріченко О.М.— 985грн. — 25%;

Марчук В.В. — 1000грн.— 25% ;

Харченко Ю.О.— 757грн.— 19%;

Літвінчук В.Л.— 750грн. —19%;

Іванко Н.П. —500грн.—12%.

Основною метою діяльності підприємства згідно статуту є забезпечення потреб системи споживчою кооперації та громадян в продукції, та насичення споживацького ринку продукцією власного виробництва та купованих товарів.

Виконується це завдання за рахунок діяльності трьох підрозділів:

- виробничий цех — цех, де піддається переробці (солінню, копченню) риба і м’ясопродукти. З цеху продукція йде до системи роздрібних магазинів через гуртову торгівлю та виробництво на замовлення та безпосередньо до споживача через власний торгівельний лоток на місцевому ринку, а також у вигляді напівфабрикатів готової продукції надходить до підприємства громадського харчування — кафе “Верес”;

- кафе “Верес” займається виготовленням і реалізацією продукції власного виробництва, а також купованих товарів;

- останній підрозділ —це торгівельний лоток, що займається реалізацією продукції виробничого цеху, працює періодично — два дні в неділю.

Адміністративно-управлінський апарат підприємства складається з: директора — Марчука В.В. та головного бухгалтера — Лісоти Л.В., крім того на кожному підрозділі є матеріально-відповідальна особа, що несе відповідальність за його діяльність, так в кафе “Верес” — завідуюча Літвінчук Г.Я, у виробничому цеху — Гладкова Я. Б., а на лотку працює один продавець — Юрченко Л.І. Під керівництвом головного бухгалтера знаходяться бухгалтер Кіріченко О.М. і касир Марчук Л.В.Для раціонального використання робочого часу обов’язки між працівниками бухгалтерії розподілені так:

касир займається веденням каси, а також обробляє звіти матеріально –відповідальних осіб, що подаються кожної неділі;

бухгалтер веде податковий облік на підприємстві загалом;

головний бухгалтер займається складанням звітності, а також певною мірою виконує обов’язки замісника директора.

Бухгалтерський облік на підприємстві ведеться відповідно до книжно-журнальної форми обліку, при якій накопичення і систематизація документів за господарськими операціями здійснюється в журналах.

Основними партнерами підприємства є його постачальники та покупці, що купують готову продукцію для подальшої реалізації (додаток И-1, И-2, И-3).

Згідно Наказу по підприємству №250 від 28.09.2000 року на підприємстві почалось реформування системи бухгалтерського обліку і вже з 1.10.2000 року облік ведеться за новим планом рахунків у відповідності до Положень (стандартів) бухгалтерського обліку. Було складено таблицю перекладання сальдо до рахунків старого плану на рахунки нового плану.

Якщо розглянути результати діяльності підприємства, то вони свідчать про досить ефективну його роботу. Так на протязі І півріччя 2000 року підприємство отримало 17,9 тис. грн. прибутку, а вже в ІІ півріччі прибуток склав 39,8 тис.грн.

Це при тому, що в 1999 році підприємство отримало прибуток у розмірі 8,2 тис.грн (додаток А,Б).

Оскільки Підприємство по переробці риби і м’ясопродуктів не є юридичною особою, то воно не сплачує податку на прибуток, проте декларацію про прибуток в бухгалтерії складають, але подають її у головне підприємство — Майстрівське споживче товариство —, де на його основі складається консолідована декларація про прибуток. Після нарахування і сплати податку він розподіляється між підрозділами в залежності від отриманого прибутку. Слід відмітити, що в цілому Майстрівське споживче товариство не отримувало прибуток вже близько півроку і Підприємство по переробці риби і м’ясопродуктів єдине з його підрозділів, що отримує прибутки від своєї діяльності.

Система контролю на підприємстві поставлена так, що крім внутрішнього контролю підприємство контролюється головним підприємством —Майстрівським споживчим товариством, при чому ревізійні перевірки проводяться планово двічі на рік.

Оскільки 2000 рік ознаменувався переходом на нові стандарти та новий план рахунків, то в 2000 році ревізії на підприємстві не було. У 2001 році заплановано дві ревізії одна з яких уже була проведена. Так на 6 березня 2000 року на основі виданого розпорядження за №6 Новоград -Волинській райспоживспілки (додаток Е) на Підприємстві по переробці риби і м’ясопродуктів було проведено ревізію матеріалів (додаток Є) та розрахунків. Ревізія не виявила суттєвих відхилень проте в процесі ревізії встановлено деякі розбіжності в розрахунках з партнерами, про що свідчать приведені акти звірки (додаток Ж-1, Ж-2).

Як недолік у роботі підприємства можна зазначити наявність значних сум дебіторської та кредиторської заборгованості (додаток К, Л, Ж), оскільки це свідчить про порушення розрахунково-платіжної дисципліни, та можливе нарахування пені та штрафів за прострочення платежів.

Оскільки підприємство фактично є власністю певної групи пайовиків, то саме, захищаючи їх права, періодично проводить внутрішнє контролювання за витрачання та використанням господарських ресурсів та контролює розрахункові операції на підприємстві.

При прийнятті всіх інших питань підприємство є самостійною одиницею, тому і контрольні перевірки воно часто створює самостійно. Внутрішній контроль передбачає раптові інвентаризації товарів і тари на складі і в магазині та документальну перевірку певних операцій. З цією метою головним бухгалтером створюється комісія, обов’язками якої є перш за все ретельна перевірка та аналіз ефективності діяльності в цілому.

Контроль має на меті перш за все задовольнити потребу власників в постійному та своєчасному контролі за ефективним використанням та

коштів та ресурсів, що в свою чергу призведе до отримання очікуваного прибутку у вигляді дивідендів на вкладені паї.

Похожие работы

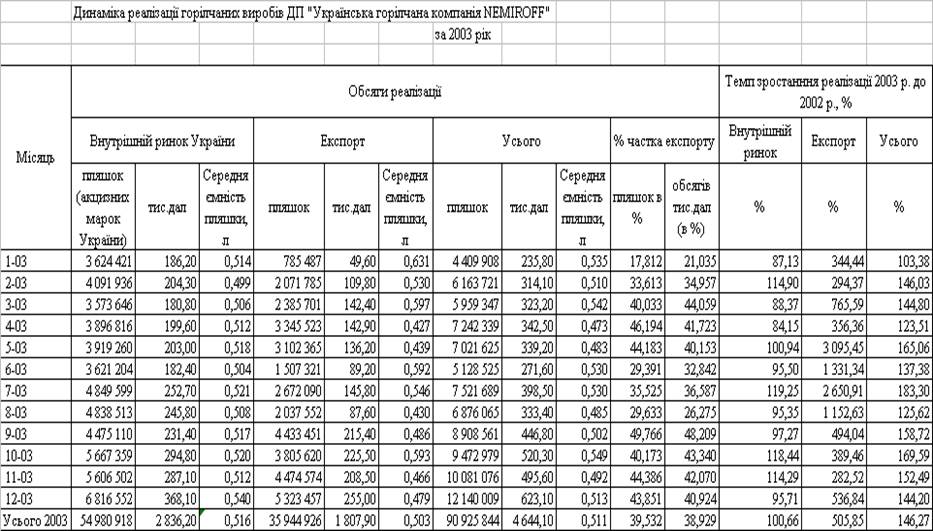

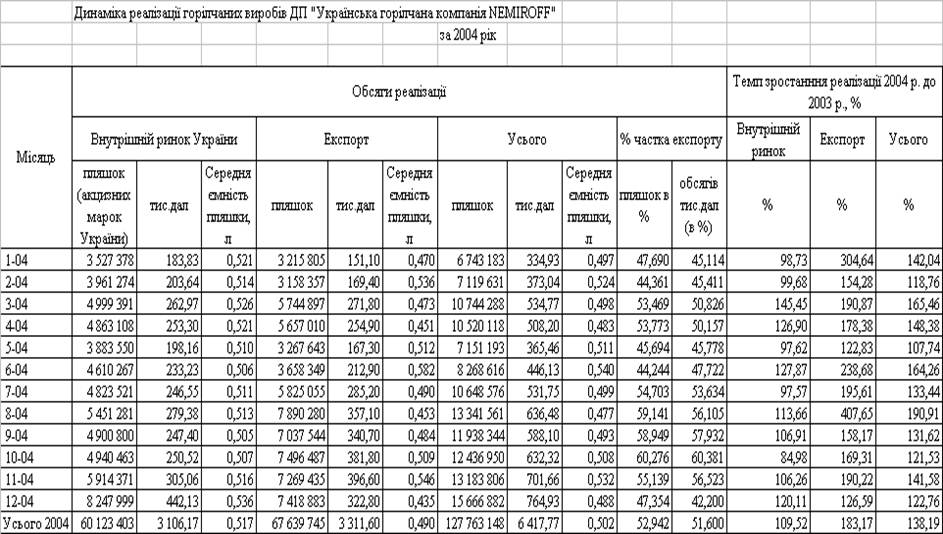

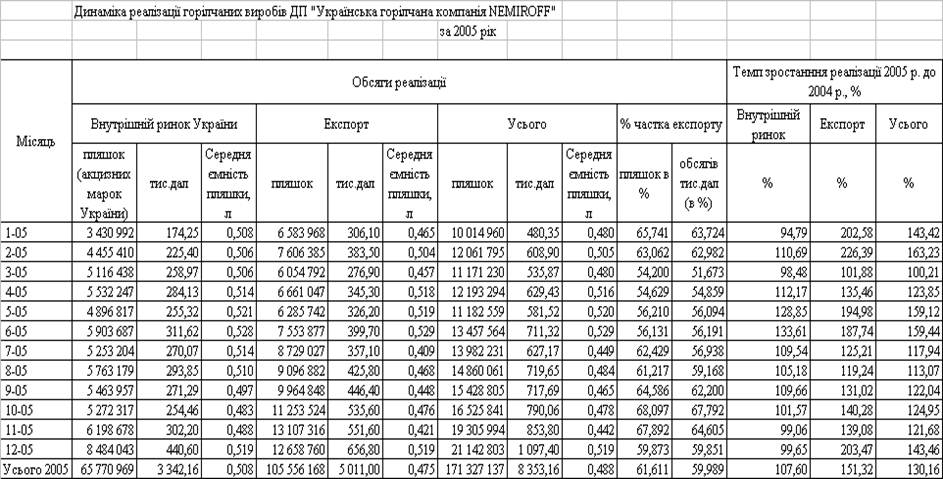

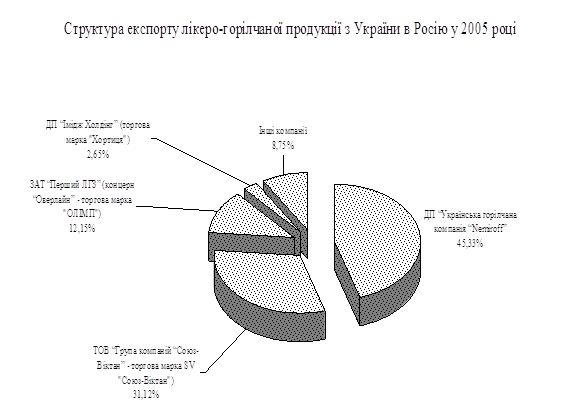

... і алюмінієвих ковпачків для закупорювання пляшок в процесі виробництва. РОЗДІЛ 3 ШЛЯХИ ВДОСКОНАЛЕННЯ БІЗНЕС-ПРОЦЕСІВ ПЛАНУВАННЯ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ТА ПРОХОДЖЕННЯ МИТНОГО КОНТРОЛЮ ПРИ ЕКСПОРТІ ПРОДУКЦІЇ ЗАТ “УКРАЇНСЬКА ГОРІЛЧАНА КОМПАНІЯ NEMIROFF” 3.1 Впровадження системи “єдине вікно” в технології митного оформлення та контролю ЗАТ “Українська горілчана компанія NEMIROFF” на ...

... обставинами і надає кожному рівню управління тільки ту інформацію, яка необхідна йому для ефективної реалізації функцій управління. 2. Технологія обліку коштів на розрахунковому рахунку в банках Об'єкт обліку - вільні грошові кошти підприємства у національній та іноземній валюті, які знаходяться в установах банків. Для зберігання коштів та проведення безготівкових розрахунків для суб ...

... поліпшення результатів господарської діяльності підприємства. 1 Загальнодержавні і місцеві податки, які сплачує ВАТ „Отинійська пересувна механізована колона №150” 1.1 Методика визначення загальнодержавних і місцевих податків Підприємство, на якому я проходила практику, сплачує наступні загальнодержавні податки: податок на додану вартість (ПДВ); податок на прибуток. Розглянемо методику ...

... покупця (Спп). Визначаються як відношення сумарних витрат (Ссум) до кількості постійних покупців, що здійснюють регулярні покупки через сайт (Чрп): 7. Міжнародна комерційна діяльність посередницьких підприємств 7.1 Загальна характеристика міжнародного посередництва У прагматичному значенні міжнародну підприємницьку діяльність можна трактувати як діяльність, що передбачає науково-технічну, ...

0 комментариев