Навигация

Роль и значение метода direct-costing планирования, учета и калькулирования себестоимости продукции

48910

знаков

4

таблицы

12

изображений

ГОСУДАРСТВЕННЫЙ КОМИТЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПО ВЫСШЕМУ ОБРАЗОВАНИЮ

КАЛИНИНГРАДСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Кафедра экономики

народного хозяйства

КУРСОВАЯ РАБОТА

РОЛЬ И ЗНАЧЕНИЕ МЕТОДА «direct-costing»

ПЛАНИРОВАНИЯ УЧЕТА И КАЛЬКУЛИРОВАНИЯ

СЕБЕСТОИМОСТИ ПРОДУКЦИИ

(по дисциплине «Экономика и планирование

производственной фирмы»)

студентки

3 курса

экономического факультета

1 группы

МИНАКОВОЙ Т. Ю.

Научный руководитель

к.э.н.

доцент

Самойлова Л.Б.

Калининград 1998

Содержание:

Введение...................................................................................... 3

1. Себестоимость и методы ее учета и

калькулирования..................................................................... 5

1.1. Экономическая сущность понятия себестоимость .5

1.2. Методы учета и калькулирования себестоимости.................. 6

1.3. Возникновение метода «direct-costing»................................ 10

1.4. Использование метода «direct-costing» в разных

странах................................................................................... 11

2. Основные составляющие метода «direct-costing»................. 14

2.1. Учет по видам затрат............................................................ 14

2.2. Учет по местам возникновения затрат.................................. 15

2.3. Учет по носителям затрат (калькулирование себестоимости единицы изделия) 16

2.4. Учет результатов по носителям затрат................................. 17

2.5. Учет результатов за период.................................................. 18

2.6. Многоступенчатый учет сумм покрытия по системе

«direct-costing»...................................................................... 19

3. Практическое применение метода «direct-

costing».................................................................................... 23

3.1. При изменении объемов производства................................. 25

3.2. При складировании непроданной продукции...................... 27

3.3. При наличии нескольких отделов или нескольких

видов продукции................................................................... 29

4. Примеры принятия решений с использованием метода

«direct-costing»........................................................................ 31

4.1. Принятие специального заказа............................................. 31

4.2. Снятие продукта с производства.......................................... 33

4.3. Выбор ассортимента при наличии ограничивающих факторов 37

4.4. Производить или покупать................................................... 40

Заключение................................................................................ 42

Список использованных источников....................................... 43

Введение

В современной, быстро меняющейся, обстановке перехода к рынку, управлению предприятия постоянно необходимо проводить анализ деятельности фирмы для принятия управленческих решений. Для анализа и принятия решений необходима исходная информация, такую информацию получают из ряда показателей, одним из которых является себестоимость. Себестоимость можно рассчитать несколькими различными методами, одним из подобных методов является мало известный в нашей стране «direct-costing», который рассмотрен в данной работе. Этот метод основан на расчете себестоимости по усеченным затратам, что принципиально отличает его от всех ранее существовавших методов. Как и любой метод, «direct-costing» имеет ряд преимуществ и недостатков, но во многих случаях он дает более объективную оценку ситуации, нежели методы, основанные на учете полных издержек. В данной работе проведен анализ того, в каких случаях это происходит, а также когда наиболее выгодно применять именно данный метод планирования учета и калькулирования себестоимости.

В первой главе данной работы освещена экономическая сущность понятия себестоимости и приведена классификация методов учета и калькулирования себестоимости. Также здесь приведены статистические данные использования метода «direct-costing» в разных странах.

Во второй главе более подробно рассмотрены основные составляющие метода «direct-costing».

В третьей и четвертой главах приведены примеры практического использования метода «direct-costing». В частности в третьей главе рассмотрено практическое применение метода «direct-costing» в различных ситуациях, а в четвертой главе приведены примеры принятия управленческих решений с использованием метода «direct-costing».

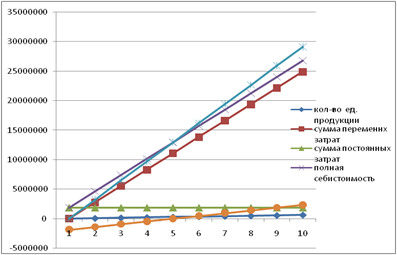

В данной работе приведено 11 формул и 3 рисунка, числовая информация сведена в 18 таблиц.

Похожие работы

... планирования; контроля выполнения планов предприятием в целом и отдельных центров ответственности; принятия управленческих решений, поскольку на основе данных о себестоимости может формироваться, например, ассортиментная и ценовая политика. Общие принципы калькулирования себестоимости продукции: 1. Балансовое обобщение затрат в их количественном и стоимостном выражении (на основе балансового ...

... же такого контроля применение «стандарт-костинга» будет иметь условный характер и не даст надлежащего эффекта. Принципы этой системы являются универсальными, поэтому их применение целесообразно при любом методе учета затрат и способе калькулирования себестоимости продукции. Этой системе присущи и недостатки. На практике очень трудно составить стандарты согласно технологической карте производства ...

... , а не за промежуток времени; 3) ведением в главной книге счета «Основное производство», по дебетовому остатку которого показывается величина незавершенного производства. Позаказный метод учета затрат калькулирования себестоимости продукции используют и в непромышленных фирмах, при этом: - выделяется одна статья прямых затрат и применяется один коэффициент накладных расходов; - выделяется ...

... в целях распределения затрат совместного производства по различным совместно производимым продуктам, что позволяет составить отчеты о финансовых результатах по отдельным видам продукции. Системы учета затрат и калькулирования себестоимости продукции Одной из важнейших задач управленческого учета является калькулирование себестоимости продукции. Себестоимость продукции – это выраженные в денежной ...

0 комментариев