Навигация

Возникновение метода «direct-costing»

48910

знаков

4

таблицы

12

изображений

1.3. Возникновение метода «direct-costing».

Система учета переменных затрат «direct-costing» возникла в США в период Великой депрессии и получила широкое распространение в пятидесятых годах двадцатого века. До начала Великой депрессии (1928г.) для расчета себестоимости использовалась система учета полных издержек, что, по мнению аналитиков того времени, приводило к искусственному искажению прибыли. Для решения данной проблемы была разработана новая система, получившая название «direct-costing». Оно было введено в 1936 году американцем Д. Харрисом. Данное название возникло не случайно. На первых этапах практического применения этой системы в себестоимость, исчисляемую по переменным затратам, включались только прямые расходы, а все виды косвенных расходов списывались непосредственно на финансовые результаты. Вследствие этого общая сумма переменных затрат совпадала с суммой прямых затрат, что и нашло отражение в названии. Ведь «direct-costing» означает буквально учет прямых затрат. В настоящее время «direct-costing» предусматривает включение в себестоимость не только прямых переменных, но и части переменных косвенных затрат. Поэтому здесь налицо некоторая условность названия. Так как дословный его перевод означает «учет прямых затрат». Поэтому часто эту систему называют «variable-costing», что означает учет переменных затрат и более соответствует принципу, используемому в данном методе. Кроме того, в разных странах эта система именуется по-разному. В Германии и Австрии для обозначения метода «direct-costing» используют термины «Teilkostenrechnung» или «Grenzkostenrechnung», то есть учет частичных, либо граничных затрат, или же «Deckungsbeitragsrechnung» – учет суммы покрытия. В Великобритании «direct-costing» называют еще «marginal-costing» – учет маржинальных затрат. А во Франции «La Comptabilite» - маржинальный учет. Однако, несмотря на все это разнообразие терминов, определяющих систему учета переменных издержек, «direct-costing» является самым употребляемым и популярным, возможно потому, что он был первым названием, данным этому методу учета себестоимости. Поэтому в дальнейшем мы тоже будем упоминать данный метод планирования учета и калькулирования себестоимости под названием «direct-costing» .

1.4. Использование метода «direct-costing» в разных

странах.

Для нашей страны «direct-costing» это новый и в общем-то мало известный метод. Но во многих других странах он пользуется большой популярностью.

Например, в настоящее время «direct-costing» широко распространен в Германии, чаще всего на крупных предприятиях. Данный метод применяют здесь 54% предприятий. Особо популярна данная система в пищевой промышленности – 71,4%, и в строительстве - 67,4% предприятий.

Г.Беннер /3/ приводит результаты выборочного обследования, проведенного им на предприятиях обрабатывающей промышленности в районе города Штуттгарта, где численность работников составляла от 50 до 1000 человек: на 40,8% ведут учет по местам возникновения затрат в соответствии с системой «direct-costing», а на 28,9% калькулируют себестоимость по системе «direct-costing».

В 1988 году было опубликовано исследование Д.Линкома /3/ об организации учета затрат на северо-немецких промышленных предприятиях. Для данного исследования были выбраны как крупные, так и мелкие предприятия различной структуры. Результаты показали, что 65,7% проанкетированных предприятий калькулируют результаты по изделиям по методу «direct-costing».

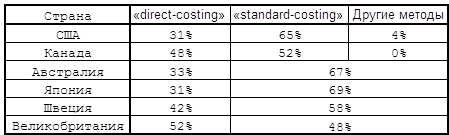

Вообще по всему миру от 30% до 50% компаний используют метод «direct-costing» для внутренних расчетов (табл.1).

Таблица 1

Статистика использования методов учета себестоимости в разных странах.

Таким образом, мы видим, что помимо Германии «direct-costing» широко распространен в Канаде и Великобритании. В то время как в США и Японии его используют сравнительно мало, но, тем не менее, доля его все же значительна, она превышает 30%. Следует также учесть, что «standard-costing» обязателен для применения. Так как подавая информацию о деятельности предприятия в государственные органы надо использовать именно данный метод. Поэтому можно увидеть, насколько «direct-costing» выделяется из общей массы различных методов. Ведь, несмотря на обязательность использования «standard-costing», этот метод в некоторых странах используется на более чем 50% предприятий.

2. Основные составляющие метода «direct-costing»

Система учета себестоимости «direct-costing» состоит из нескольких элементов:

· Учета по видам затрат.

· Учета по местам возникновения затрат

· Учета по носителям затрат (калькулирование себестоимости единицы изделия)

· Учета результатов по носителям затрат

· Учета результатов за период

Все эти элементы присутствуют при любых формах организации учета затрат и результатов, то есть как при учете полных, так и переменных издержек. Некоторые из элементов отличаются в зависимости от степени полноты включения затрат в себестоимость, но есть и такие, которые остаются неизменными.

Похожие работы

... планирования; контроля выполнения планов предприятием в целом и отдельных центров ответственности; принятия управленческих решений, поскольку на основе данных о себестоимости может формироваться, например, ассортиментная и ценовая политика. Общие принципы калькулирования себестоимости продукции: 1. Балансовое обобщение затрат в их количественном и стоимостном выражении (на основе балансового ...

... же такого контроля применение «стандарт-костинга» будет иметь условный характер и не даст надлежащего эффекта. Принципы этой системы являются универсальными, поэтому их применение целесообразно при любом методе учета затрат и способе калькулирования себестоимости продукции. Этой системе присущи и недостатки. На практике очень трудно составить стандарты согласно технологической карте производства ...

... , а не за промежуток времени; 3) ведением в главной книге счета «Основное производство», по дебетовому остатку которого показывается величина незавершенного производства. Позаказный метод учета затрат калькулирования себестоимости продукции используют и в непромышленных фирмах, при этом: - выделяется одна статья прямых затрат и применяется один коэффициент накладных расходов; - выделяется ...

... в целях распределения затрат совместного производства по различным совместно производимым продуктам, что позволяет составить отчеты о финансовых результатах по отдельным видам продукции. Системы учета затрат и калькулирования себестоимости продукции Одной из важнейших задач управленческого учета является калькулирование себестоимости продукции. Себестоимость продукции – это выраженные в денежной ...

0 комментариев