Навигация

Формы и системы заработной платы, на предприятии

50811

знаков

11

таблиц

0

изображений

2. Формы и системы заработной платы, на предприятии

ОАО «Союзоргтехника».

Открытое Акционерное общество ОАО «Союзоргтехника» занимается продажей компьютеров, комплектующих к ним, оргтехники и расходных материалов к ней, кондиционеров, телефонов и мини АТС, а также осуществляет техническое обслуживание, сборку, установку, и гарантийный ремонт данной техники. ОАО «Союзоргтехника» - малое предприятие. Оно является авторизированным дилером московской фирмы «Партия».

Организационно ОАО «Союзоргтехника» состоит из двух отделов: отдела продаж техники и отдела технического обслуживания - сервиса. Каждый отдел имеет своего руководителя, которые являются партнерами по бизнесу.

Отдел продаж имеет следующую организационную структуру:

1) Руководитель;

2) Главный бухгалтер;

3) Трое менеджеров по продажам;

4) Офис-менеджер (секретарь).

Структура отдела технического обслуживания выглядит следующим образом:

1) Руководитель;

2) Главный бухгалтер;

3) Трое специалистов-электронщиков;

4) Приемщик заказов.

|

|

| |

| Бухгалтер |

| |||||

Сервисная служба |

|

|

|

|

|

|

|

|

Все рабочие места бухгалтеров оборудованы персональными компьютерами. Ведение журналов-ордеров, кассовой книги и заполнение первичных документов происходит при помощи персонального компьютера.

Основанием для приема на работу в ОАО «Союзоргтехника» является приказ (распоряжение) одного из руководителей предприятия (приложение 1). На каждого работника организации заполняется личная карточка, в которой содержатся общие сведения о работнике: фамилия, имя, отчество, дата и место рождения, сведения о назначении и перемещении, отпуске.

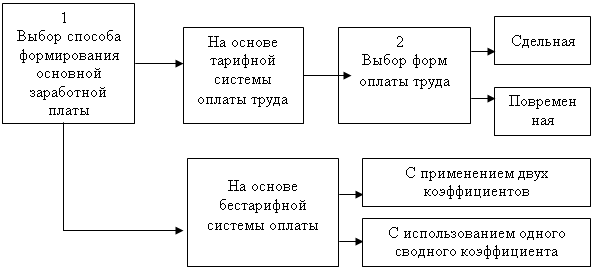

Система оплаты труда на предприятии повременная, повременно-премиальная, сдельная и аккордная. Оплата труда делится на три составляющие – это основная заработная плата, поощрительные выплаты, а также надбавки и доплаты.

Повременная система оплаты труда производится на основании окладов по контракту или по штатному расписанию с учетом фактически отработанного времени.

Оплата по сдельной системе оплаты труда производится при индивидуальном формировании фонда оплаты труда.

Условия оплаты труда зафиксированы в положении по оплате труда ОАО «Союзоргтехника» и сообщаются работнику при поступлении на работу.

Организация оплаты труда производится на основе внутренней тарифной системы.

При регулировании рабочего времени на предприятии исходят из того, что продолжительность работы не может превышать 40 часов в неделю, установленных законом. На предприятии устанавливается ненормированный рабочий день.

Накануне праздничных и нерабочих дней продолжительность работы сокращается на 1-2 часа. Это правило распространяется и в случаях переноса в установленном порядке предпраздничного дня на другой день недели с целью суммирования дней отдыха, а также в отношении лиц, работающих по режиму сокращенного рабочего дня.

В соответствии с законодательством всем работникам ОАО «Союзоргтехника» предоставляются ежегодные отпуска с сохранением места работы (должности) и среднего заработка. Основанием служит приказ (распоряжение) руководителя о предоставлении отпуска, который содержит все необходимые сведения для расчета отпускных сумм и удержаний.

К ежегодному отпуску выплачивается разовое пособие на оздоровление в размере одного месячного должностного оклада, при наличии средств на предприятии, а также оплачиваются дополнительные отпуска, предоставляемые сверх установленных законодательством 24 рабочих дней при наличии средств:

- в связи со свадьбой работника - 3 дня;

- в связи со свадьбой детей - 3 дня;

- в связи со смертью родственников - 3 дня;

- в связи с рождением ребенка - 1 день;

- в других случаях по договоренности между работником и директором.

Период нахождения в вынужденном отпуске (в т.ч. при временном прекращении работы предприятия) включается в стаж работы для предоставления ежегодного отпуска.

При прекращении трудового договора (контракта) работникам выплачивается выходное пособие в размере не менее недельного среднего заработка. Оформляется приказом (распоряжением) о прекращении трудового договора подписанного директором предприятия, в котором указывается причина, основание и дата увольнения (приложение 2).

Для учета рабочего времени, а также для контроля за численностью работников на предприятии ведется табель учета рабочего времени, на основании которого начисляют оплату труда в расчетной ведомости.

Начисление по сдельным расценкам за конкретно выполненный объем работ выполняется в наряде. Наряды обычно выписываются до начала работы и служат заданием с указанием одного или нескольких исполнителей.

На основании расчетной ведомости составляется платежная ведомость и накануне установленного дня выплаты заработной платы на предприятии передается в кассу.

Бухгалтерский учет на предприятии осуществляется в соответствии с законодательством и нормативными актами РФ, рабочим планом счетов, а также согласно распоряжению главного бухгалтера предприятия, касающихся вопросов учета и отчетности и носящие методологический характер. Синтетический бухгалтерский учет осуществляется при помощи специализированной бухгалтерской программы «1С бухгалтерия». Первичный бухгалтерский учет осуществляется на бланках типовых межведомственных форм, а также бланках, разработанных бухгалтерами предприятия.

Учет по счету 70 «Расчеты с персоналом по оплате труда» ведется в журнале-ордере № 10-с. Хозяйственные операции по данному счету на ОАО «Союзоргтехника» оформляются следующими бухгалтерскими проводками:

- начислена заработная плата работникам, занятым в основном производстве Дебет 20 «Основное производство» Кредит 70 «Расчеты с персоналом по оплате труда»; директору и совету директоров (управленческому персоналу) Дебет 26 «Общехозяйственные расходы» Кредит 70 «Расчеты с персоналом по оплате труда»; занятым в обслуживании производства и хозяйства Дебет 29 «Обслуживающие производства и хозяйства» Кредит 70 «Расчеты с персоналом по оплате труда»;

- начислены пособия по временной нетрудоспособности - Дебет 69 «Расчеты по социальному страхованию и обеспечению» Кредит 70 «Расчеты с персоналом по оплате труда»;

- удержано из заработной платы работников: подоходного налога - Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 68 «Расчеты с бюджетом»; в пенсионный фонд - Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 69 «Расчеты по социальному страхованию и обеспечению»;

- удержано из заработной платы работников в счет погашения задолженности: по подотчетным суммам – Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 71 «Расчеты с подотчетными лицами»; за товары купленные в кредит - Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 73 «Расчеты с персоналом по прочим операциям»;

- погашение разными кредиторами и дебиторами своей задолженности (по исполнительным листам, за товары купленные в кредит) путем ее удержания из заработной платы Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 76 «Расчеты с разными дебиторами и кредиторами».

Учет по расчетам с подотчетными лицами на ОАО «Союзоргтехника» ведется на счете 71 «Расчеты с подотчетными лицами». Регистром для учета операций по движению подотчетных сумм и расчетов с подотчетными лицами служит журнал-ордер № 7, который заполняется на основании расходных кассовых ордеров на суммы, выданные под отчет, авансовых отчетов – на израсходованные суммы. В подотчет выдаются суммы на административно-хозяйственные расходы, на командировочные расходы.

Все виды расчетов с персоналом предприятия, кроме расчетов по оплате труда, расчетов с подотчетными лицами и депонентами на ОАО «Союзоргтехника» учитываются на счете 73 «Расчеты с персоналом по прочим операциям». К счету открыты субсчета:

- «Расчеты за товары, проданные в кредит»;

- «Расчеты по представленным займам»;

- «Расчеты по возмещению материального ущерба».

На предприятии используется счет 76 «Расчеты с разными дебиторами и кредиторами». На этом счете учитываются расчеты: с разными организациями по операциям некоммерческого характера, уступка права требования задолженности другому предприятию, по депонированной заработной плате, по суммам удержаний из заработной платы в пользу организаций и отдельных лиц по исполнительным документам.

Заключение.На сегодняшний день в нашей стране существует большое количество нерешенных вопросов и противоречий в сфере оплаты труда.

Время диктует необходимость такой системы оплаты, которая формировала бы мощные стимулы развития труда и производства. Работник крайне заинтересован даже в небольшом повышении зарплаты. Работодатель же не торопиться повышать ее, экономя на оплате труда.

Одна из самых серьезных проблем в этой области – отсутствие жесткой зависимости величины оплаты труда от реальных усилий данного работника, а также от результатов его труда. Живя практически в долг, прежде всего из-за необходимости ежемесячной выплаты ипотечного кредита за собственное жилье, западный работник старается трудиться с большей отдачей, чтобы не оказаться в рядах безработных даже на короткое время; он весьма заинтересован в более производительном труде в расчете на более высокую оплату.

У наших работников, в отличие от западных, при низкой зарплате стимулы к производительному труд крайне ослаблены, а то и вовсе отсутствуют: возникает стремление поменьше напрягаться на своем официальном рабочем месте и больше сил и времени оставить на дополнительные заработки.

С другой стороны, высокая зарплата в развитых странах вынуждает предприятия искать и находить резервы повышения производительности труда (механизировать труд, лучше его организовать и т.п.), в результате чего увеличиваются возможности для нового повышения зарплаты. А поскольку налогообложение доходов прогрессивное, государственный бюджет пополняется. Потому для развитых экономик характерно стремление повысить минимальную зарплату и тем самым добиться общего увеличения зарплаты.

В нашей стране картина иная: низкая зарплата на фоне сохранения на предприятиях и в организациях излишней численности работников и невысокая производительность труда препятствуют повышению эффективности производства и уровня жизни.

Совершенствование систем оплаты труда, поиск новых решений, глубокое изучение Западного, и особенно Японского опыта, может дать нам уже в ближайшем будущем рост заинтересованности работников к высокопроизводительному труду. При решении проблемы доведения минимальной заработной платы до уровня прожиточного минимума, возможно снятие проблемы социальной напряженности. А это, конечно же в комплексе с решением ряда других проблем в экономике нашей страны, может явиться стимулом экономического роста в будущем.

Поэтому необходимо особое внимание правительства, экономистов, руководителей предприятий (не тех, которых устраивает “черный нал”), а которых действительно беспокоит будущее России, как великой державы, к вопросу постоянного совершенствования систем заработной платы.

В данной работе рассмотрена оплата труда на ОАО «Союзоргтехника», начисления, исчисления и удержания по заработной плате. Бухгалтерия предприятия обязана обеспечивать: правильное и своевременное начисление заработной платы, выдачу ее в установленные сроки; распределение сумм начисленной заработной платы по центрам (направлениям) затрат; правильное и своевременное исчисление среднего заработка; правильное и своевременное удержание подоходного налога из оплаты труда и перечисление его в налоговый орган; правильное начисление и своевременное перечисление обязательных платежей в государственные внебюджетные фонды.

Список используемой литературы.

1. Под ред. Проф. П.С. Безруких. Бухгалтерский учет. М., «бухгалтерский учет» 1999 г.

2. Под ред. Проф. П.П. Новиченко. Бухгалтерский учет. Издание второе, переработанной и дополненное. М., «Финансы и статистика» 1990.

3. Н.Л. Вещунова, Л.Ф. Фомина. Бухгалтерский учет. М., «Финансы и статистика» 2000 г.

4. Кожинов В.Я. Самоучитель бухгалтерского учета. М.: ИНФРА-М, 1997 г.

5. Козлова Е.П., Парашутин Н.В., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет. - М.: Финансы и статистика, 1998.

6. Бухгалтерский учет :Учебник/ П.П. Новиченко, Т.Н. Шеина, Ф.П. Васин и др.; Под. ред. П.П. Новиченко - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 1998.

7. Заработная плата 2 издание. М., «Инфра-М» 1999.

8. Кондраков Н.П. Самоучитель по бухгалтерскому учету. М., «Гроссбух» 1999.

9. Кондраков Н.П. Бухгалтерский учет. Учебное пособие, 2 издание. М., «Инфра - М» 1999.

10. П.И. Камышанов. Практическое пособие по бухгалтерскому учету. М., Экономика 1998.

11. Бухгалтерский учет: Экспресс-курс . М., «Инфра-М» 1998.

[1] утверждена Постановлением Правительства РФ от 24 августа 1995 года № 823 "О повышении тарифных ставок (окладов) Единой тарифной сетки по оплате труда работников бюджетной сферы" и действует с 01.11.95.

Похожие работы

... кальным регулированием непосредственно на предприятии. В централизованном порядке определяются лишь минимальный размер заработной платы, схемы должностных окладов и тарифные ставки в бюджетной сфере, системы заработной платы, порядок оплаты труда при отклонении от нормальных условий работы, порядок сохранения и исчисления среднего заработка, гарантии в области оплаты труда. В сферу локального ...

... что она выплачивается независимо от получения работодателем прибыли. Это обусловлено экономической ролью оплаты труда (издержки производства) и ее социальным назначением (воспроизводство рабочей силы). Правовое регулирование заработной платы осуществляется различными способами. При этом в отличие от гражданско-правовых договоров о труде индивидуально-договорное регулирование (соглашение сторон) не ...

... большинство трудоспособного населения оценивают свои доходы как крайне низкие (на уровне ПМ или ниже). Соответственно, особую актуальность приобретает тема, связанная с участием государства в регулировании заработной платы. При этом прежде всего необходимо найти ответы на следующие вопросы Регулирование заработной платы в Российской Федерации: основные принципы. Каковы пределы государственного ...

... при командировках, переводе, приеме, направлении на работу в другую местность, за использование инструмента, принадлежащего работнику, за невыданную спецодежду и спецобувь и др. В основе установления заработной платы лежат следующие принципы: - предоставление предприятиям максимальной самостоятельности в вопросах организации и оплаты труда; - распределение в соответствии с результатами труда, ...

0 комментариев