Навигация

Улучшение законодательства и контроль за выполнением этого законодательства

44347

знаков

0

таблиц

0

изображений

3. Улучшение законодательства и контроль за выполнением этого законодательства.

4. Повышение роли государства на фондовом рынке, для чего необходимо:

· создание государственной долгосрочной концепции и политики действий в области восстановления рынка ценных бумаг и его текущего регулирования (окончательный выбор модели фондового рынка), а также определение доли источников финансирования хозяйства и бюджета за счет выпуска ценных бумаг;

· необходимость преодоления раздробленности и пересечения функций многих государственных органов, регулирующих рынок ценных бумаг;

· ускоренное, опережающее создание жесткой регулятивной инфраструктуры рынка и ее правовой базы;

· создание системы отчетности и публикации макро - и микроэкономической информации о состоянии рынка ценных бумаг;

· гармонизация российских и международных стандартов, используемых на рынке ценных бумаг;

· создание активно действующей системы надзора за небанковскими инвестиционными институтами;

· государственная поддержка образования в области рынка ценных бумаг;

· приоритетное выделение государственных финансовых и материальных ресурсов для “запуска” рынка ценных бумаг;

· перелом психологии операторов, действующих на рынке, направленной на обход, прямое нарушение государственных установлений и на полное неприятие роли государства как гаранта бизнеса и мелких инвесторов;

· срочное создание государственной или полугосударственной системы защиты инвесторов и ценные бумаги от потерь, связанных с банкротством инвестиционных институтов;

5. Реализация принципа открытости информации через расширение объема публикаций о деятельности эмитентов ценных бумаг, введение признанной рейтинговой оценки компаний-эмитентов, развитие сети специализированных изданий (характеризующих отдельные отрасли как объекты инвестиций), создание общепринятой системы показателей для оценки рынка ценных бумаг и т.п.

Основными перспективами развития современного рынка ценных бумаг на нынешнем этапе являются:

· концентрация и централизация капиталов;

· интернационализация и глобализация рынка;

· повышения уровня организованности и усиление государственного контроля;

· компьютеризация рынка ценных бумаг;

· нововведения на рынке;

· секьюритизация;

· взаимодействие с другими рынками капиталов.

Тенденции к концентрации и централизации капиталов имеет два аспекта по отношению к рынку ценных бумаг. С одной стороны, на рынок вовлекаются все новые участники, для которых данная деятельность становится основной, а с другой идет процесс выделения крупных, ведущих профессионалов рынка на основе как увеличение их собственных капиталов (концентрация капитала), так и путем их слияния в еще более крупные структуры рынка ценных бумаг (централизация капитала). В результате на фондовом рынке появляются торговые системы которые обслуживают крупную долю всех операций на рынке. В тоже время рынок ценных бумаг притягивает все большие капиталы общества.

Интернационализация рынка ценных бумаг означает, что национальных капитал переходит границы стран, формируется мировой рынок ценных бумаг, по отношению к которому национальные рынки становятся второстепенными. Рынок ценных бумаг принимает глобальный характер. Торговля на таком глобальном рынке ведется непрерывно. Его основу составляют ценные бумаги транснациональных компаний.

Надежность рынка ценных бумаг и степень доверия к нему со стороны массового инвестора напрямую связаны с повышением уровня организованности рынка и усиление государственного контроля за ним. Масштабы и значение рынка ценных бумаг таковы, что его разрушение прямо ведет к разрушению экономического прогресса. Государство должно вернуть доверие к рынку ценных бумаг, что бы люди вкладывающие сбережения в ценные бумаги были уверены в том, что они их не потеряют в результате каких-либо действий государства и мошенничества. Все участники рынка поэтому заинтересованы в том, чтобы рынок был правильно организован и жестко контролировался в первую очередь главным участником рынка - государством.

Компьютеризация рынка ценных бумаг – результат широчайшего внедрения компьютеров во все области человеческой жизни в последние десятилетия. Без этой компьютеризации рынок ценных бумаг в своих современных формах и размерах был бы просто невозможен. Компьютеризация позволила совершить революцию как в обслуживании рыка, прежде всего через современные системы быстродействующих и всеохватывающих расчетов для участников и между ними, так и в его способах торговли. Компьютеризация составляет фундамент всех нововведений на рынке ценных бумаг.

Развитие рынка ценных бумаг вовсе не ведет к исчезновению других рынков капиталов, происходит процесс их взаимопроникновения. С одной стороны, рынок ценных бумаг оттягивает на себя капиталы , но с другой – перемещает эти капиталы через механизм ценных бумаг на другие рынки, тем самым способствует их развитию.

Список использованной литературы

1. «Рынок ценных бумаг». Под редакцией Галанова В.А., Басова А.И. Москва, 1999г.

2. Кичиджи В., Воронин А. Брокер и дилер: двуликий Янус или близнецы-братья? // Рынок ценных бумаг – 1997. – №1.

3. Зимин В., Орлов Г. Оценка акций: основа управления и решения конфликтов в акционерном обществе. // Рынок ценных бумаг – 1997. – №1.

4. Главное – здравый смысл при подходе к рынку. Интервью с начальником управления торговых операций ИК «Тройка-Диалог» Фрэдом Берлинером. // Рынок ценных бумаг – 1997. – №13.

5. Лауфер М. Новые тенденции в развитии фондовых бирж. // Вопросы экономики – 1999. - №5.

6. Зимин В. Оценка акций: критерий – ликвидационная стоимость. // Рынок ценных бумаг –1997. – №14.

7. Именитова Е. Методы оценки рыночной стоимости акций. // Рынок ценных бумаг – 1997. – №20.

8. Беляев В. Торговля ценными бумагами в сети Интернет. // Рынок ценных бумаг – 1999. – №10.

9. Федеральный закон от 22 апреля 1996 г. N 39-ФЗ «О рынке ценных бумаг».

10. Гражданский кодекс Российской Федерации.

11. Бюджетный кодекс Российской Федерации.

12. Чеканова Е. Тенденции развития и перспективы рынка субфедеральных и муниципальных ценных бумаг в России// Рынок ценных бумаг – 2000. – №3.

13. Рынок гособлигаций два года после кризиса// Рынок ценных бумаг – 2000. – №14.

14. Златкис Б. Что нас ждет на рынке государственного долга?// Рынок ценных бумаг – 2000. – №14.

15. Галкин М. Возможности заимствований для субъектов РФ и муниципальных образований в условиях нового законодательства// Рынок ценных бумаг – 2001. – №5.

16. Бондарь Т. Посткризисный период и перспективы рынка субфедеральных государственных облигаций// Рынок ценных бумаг – 2001. – №5.

17.

Похожие работы

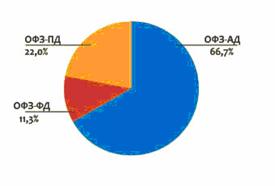

... фондам, спрос на государственные ценные бумаги еще более возрастет. Государственная процентная политика олицетворяет еще один фактор ценообразования на рынке государственных ценных бумаг: ею объясняется динамика цен на государственные долгосрочные облигации, доходность по которым является отражением представлений Центрального банка России о средней доходности активов финансового рынка в свете ...

... вида в октябре 2005 г., более чем на 8% (Рисунок 2). Рисунок 2 – Структура рынка ГКО-ОФЗ по номиналу (по состоянию на 3 октября 2006 г.) Источник: Другов А., Могильницкая М. Рынок государственных ценных бумаг в 2006 г.: тенденции и перспективы. Биржевое обозрение № 12 (38) 2006. Биржевое обозрение // www.iip.ru/ Характерной особенностью рынка ГЦБ в течение 3 кварталов 2006 г. являлось также ...

... . Tennessee Valley Authority, TVA — федеральное агентство, находящееся в полной собственности государства, целью которого является разработка ресурсов региона долины Теннесси. 1.2 Рынок государственных ценных бумаг США Ценные бумаги, которые являются долговыми обязательствами правительства США, юридически оформленными федеральными властями с обязательством выплатить их в установленные сроки ...

... ценные бумаги, эмитентами которых являются управляющая компания, специализированный депозитарий, оценщик или аудитор такого фонда, а также и аффилированные лица, за исключением ценных бумаг, включенных в котировальные листы организатора торговли. 2. Виды государственных ценных бумаг К обращению на фондовом рынке России допущены следующие виды ценных бумаг: государственные облигации, облигации ...

0 комментариев