Навигация

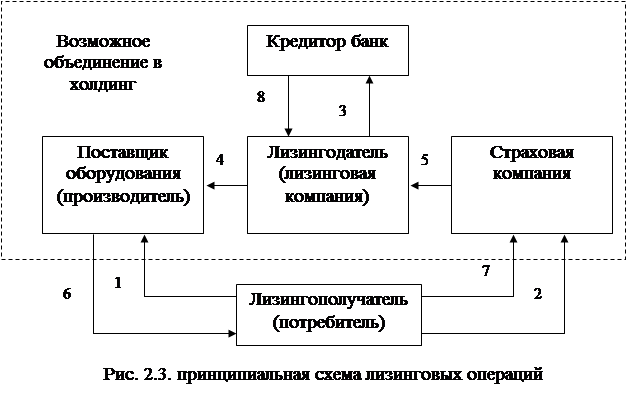

2.2 Лизингополучатель

Лизингополучателем является физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату , на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга.

Лизингополучателем может быть любое юридическое или физическое лицо. Главным условием будет являться использование предмета лизинга для предпринимательской деятельности.

В соответствии с определением предмета лизинга (ст. 666 Гражданского кодекса РФ, ст. 3 Федерального закона “О финансовой аренде (лизинге)”) предметом договора лизинга могут быть любые непотребляемые вещи, используемые для предпринимательской деятельности. Это не означает, что лизингополучателем по договору лизинга должна быть коммерческая организация либо индивидуальный предприниматель. В той мере, в какой некоммерческим организациям разрешено заниматься предпринимательской деятельностью, они также могут быть лизингополучателями по договору лизинга.1

Из числа лизингополучателей не исключаются некоммерческие организации, использующие арендуемое имущество для своих уставных целей. В качестве примера можно привести широко распространённые договоры лизинга медицинской техники.2 (Постановление Правительства РФ № 915 от 21.07.1997 “О мероприятиях по развитию лизинга в Российской Федерации на 1997-2000 годы”).

2.3 Продавец

Продавец - физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец обязан предоставить предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи.

Сторонами договора лизинга являются только лизингодатель и лизингополучатель. Продавец, хотя и тесно связан с другими субъектами лизинговых отношений, не является стороной договора лизинга, за исключением договора возвратного лизинга (когда имеет место совпадение в одном лице лизингополучателя и продавца).

Возвратный лизинг является удобным средством для тех хозяйствующих субъектов, которым срочно требуются значительные объемы оборотных средств. Важным преимуществом таких сделок является использование уже находящегося в эксплуатации оборудования в качестве источника финансирования строящихся новых объектов с вытекающей из этого возможностью использовать налоговые льготы, предоставляемые для участников лизинговых операций.

Возвратный лизинг дает возможность рефинансировать капитальные вложения с меньшими затратами, чем при привлечении кредитов банков, особенно если платежеспособность предприятия ставится кредитующими организациями под сомнение ввиду неблагоприятного соотношения между его уставным капиталом и заемными фондами.1

Некоторые авторы считают, что возвратный лизинг не может быть признан договором лизинга и регулироваться соответствующими нормами, так как отсутствует обязательный признак договора лизинга - обязательство по приобретению имущества у определенного продавца.2 С этой точкой зрения нельзя согласиться, ибо законодательство не запрещает лизингополучателю определить себя как продавца предмета лизинга.3

В ряде случаев продавец может кредитовать лизингодателя. Такая ситуация имеет место когда крупный производитель оборудования заинтересован в расширении сбыта своей продукции. Размер кредита составляет в таком случае до 20 % стоимости оборудования.4

2.4 Участие государства в лизинговых отношениях

Роль государства в лизинговых отношениях не ограничивается изданием нормативных актов по вопросам лизинговой деятельности. В Российской Федерации роль государства заключается также в содействию развития инфраструктуры лизингового бизнеса, предоставление государственных гарантий.

Согласно п.1 Постановления Правительства РФ № 228 от 26.02.1999 “О лизинге машиностроительной продукции в агропромышленном комплексе Российской Федерации с использование средств федерального бюджета”1 лизингодателем по договорам обеспечения сельскохозяйственных производителей машиностроительной продукцией за счёт федерального лизингового фонда может являться только лизинговые фирмы, контрольный пакет акций которых закреплён в федеральной собственности. Подобные “модельные” лизинговые компании Правительство РФ собирается создать во всех ключевых отраслях.

Федеральный закон “О финансовой аренде (лизинге)” наделяет правительство Российской Федерации такими полномочиями. В соответствии со ст. 36 Федерального закона в числе прочих мер государственной поддержки лизинговой деятельности установленными законами Российской Федерации и решениями Правительства Российской Федерации, а также решениями органов государственной власти субъектов Российской Федерации в пределах их компетенции, может быть долевое участие государственного капитала в создании инфраструктуры лизинговой деятельности в отдельных целевых инвестиционно - лизинговых проектах. При осуществлении крупных инвестиционных лизинговых проектов им будут выделяться бюджетные средства.2

В ряде случаев государство может предоставить гарантии на проведение лизинговых операций. Однако в лучшем случае следует ожидать только частичного участия государства.3

Государственные гарантии предоставляются на основании Постановления Правительства РФ от 3.09.1998 года № 1020 “Об утверждении Порядка предоставления государственных гарантий на осуществление лизинговых операций”.2

Государственные гарантии на осуществление лизинговых операций являются поручительством Правительства РФ и предоставляются резидентам РФ – кредиторам лизингополучателя на конкурсной основе под заёмные средства. Рассмотрение вопроса о предоставлении государственных гарантий производится только при наличии между организацией, реализующий инвестиционный проект, и лизингополучателем соглашения об условиях заключения договора лизинга, в котором указывается, что права и обязанности сторон по договору возникают после получения государственных гарантий под заёмные средства. Размер государственных гарантий, выдаваемых кредитору лизингодателя может составлять до 40 % фактически предоставленных для лизинговой операции средств.

Органы государственной власти субъектов Российской Федерации вправе в пределах своей компетенции устанавливать определенные льготы для субъектов лизинга.

Глава 3. Предмет договора лизинга

Предметом договора лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, используемые для предпринимательской деятельности, кроме земельных участков и других природных объектов, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения (ст. 666 Гражданского кодекса РФ, ст.ст. 1, 3 Федерального закона “О финансовой аренде (лизинге)”).

Земельные участки и другие природные объекты могут быть объектом договора аренды (ст. 607 Гражданского кодекса РФ). Исключение их из возможных предметов лизинга объясняется тем, что использование с предпринимательской целью земли и других природных объектов регулируется в первую очередь земельным законодательством.1 Такое ограничение свойственно законодательству большинства стран мира.2

В лизинг может быть передано не только движимое, но и недвижимое имущество (с учётом сделанной оговорки), однако для подавляющего большинства договоров лизинга это нетипично. Лизинг недвижимого имущества позволяет обойти нормы общего законодательства, устанавливающие достаточно низкие нормы амортизации объектов недвижимости.3

Имущественные права не могут быть предметом договора лизинга, в лизинг передаются лишь непотребляемые вещи.4 Однако, в Указе Президента РФ № 1929 от 17.09.1994 “О развитии финансового лизинга в инвестиционной деятельности” они фигурировали в качестве возможных предметов лизинговых сделок, также как и земельные участки.1

В Российской Федерации по договору лизинга возможно приобретение племенных животных (ст. 36 Федерального закона “О финансовой аренде (лизинге)”).

Предмет лизинга, переданный во временное владение и пользование лизингополучателю, является собственностью лизингодателя.

К лизингодателю в полном объеме переходят право владения и пользования предметом лизинга, если договором не предусмотрено иное. У лизингодателя остается право на распоряжение предметом лизинга, которое включает право изъять предмет лизинга из владения и пользования лизингополучателя в случаях и в порядке, которые предусмотрены законодательством Российской Федерации и договором лизинга.

Лизингополучатель приобретает некоторые права по распоряжением предметом лизинга, предусмотренные общими положениями Гражданского кодекса РФ об аренде. К ним относятся: право лизингополучателя с согласия лизингодателя передавать предмет лизинга в сублизинг и предавать свои права и обязанности по договору другому лицу, а также отдавать права2 на предмет лизинга в залог и вносить в качестве вклада в уставной капитал хозяйственных товариществ и обществ или паевого взноса в производственный кооператив. Во всех указанных случаях лизингополучатель обязан испрашивать разрешение у лизингодателя, ответственным по договору лизинга перед лизингодателем остается лизингополучатель.3

Предмет лизинга передается в лизинг вместе со всеми его принадлежностями и со всеми документами (техническим паспортом, сертификатом качества и другими), если иное не предусмотрено договором лизинга. Если такие принадлежности и документы переданы не были, однако без них лизингополучатель не может использовать предмет лизинга в соответствии с его назначением либо в значительной степени лишается того, на что был вправе рассчитывать при заключении договора, он может потребовать предоставления ему продавцом или лизингодателем таких принадлежностей и документов либо расторжения договора, а также возмещения убытков (п.2 ст. 17 Федерального закона “О финансовой аренде (лизинге)”, ст. 611 Гражданского кодекса РФ).

Произведенные лизингополучателем отделимые улучшения предмета лизинга являются его собственностью, если иное не предусмотрено договором лизинга. В случае, если лизингополучатель с согласия в письменной форме лизингодателя произвёл за счёт собственных средств улучшения предмета лизинга, неотделимые без вреда для предмета лизинга, лизингополучатель имеет право после прекращения договора лизинга на возмещение стоимости таких улучшений, если иное не предусмотрено договором лизинга.

В случае, если лизингополучатель без согласия в письменной форме лизингодателя произвел за счет собственных средств улучшения предмета лизинга, неотделимые без вреда для предмета лизинга, и если иное не предусмотрено федеральным законом, лизингополучатель не имеет права после прекращения договора лизинга на возмещение стоимости этих улучшений. (ст. 17 Федерального закона “О финансовой аренде (лизинге)”).

В случаях, предусмотренных законодательством Российской Федерации, права на имущество, которое передается в лизинг, и (или) договор лизинга, предметом которого является данное имущество, подлежат государственной регистрации.

Специальные требования, предъявляемые законодательством Российской Федерации к собственнику регистрируемого имущества (авиационной техники, морских и других судов, другого имущества), распространяются на лизингодателя или лизингополучателя по взаимному соглашению.

Предметы лизинга, подлежащие регистрации в государственных органах (транспортные средства, оборудование повышенной опасности и другие предметы лизинга), регистрируются по соглашению сторон на имя лизингодателя или лизингополучателя. На практике, как правило, на имя лизингодателя.

По соглашению сторон лизингодатель вправе поручить лизингополучателю регистрацию предмета лизинга на имя лизингодателя. При этом в регистрационных документах обязательно указываются сведения о собственнике и владельце (пользователе) имущества. В случае расторжения договора и изъятия лизингодателем предмета лизинга по заявлению последнего государственные органы, осуществившие регистрацию, обязаны аннулировать запись о владельце (пользователе).

Недвижимое имущество регистрируется в порядке установленном Федеральным законом “О государственной регистрации прав на недвижимое имущество и сделок с ним” от 21.07.1997 года.

Предмет лизинга, переданный лизингополучателю по договору лизинга, учитывается на балансе лизингодателя или лизингополучателя по взаимному соглашению сторон. (ст. 31 Федерального закона “О финансовой аренде (лизинге)”).

Стороны договора лизинга имеют право по взаимному соглашению применять ускоренную амортизацию предмета лизинга. Амортизационные отчисления производит сторона договора лизинга, на балансе которой находится предмет лизинга.

Как правило, имущество на период действия договора лизинга остается на балансе лизингодателя. К этому подталкивает и налоговое законодательство. Пункт 1 ст. 256 Налогового кодекса РФ устанавливает, что амортизируемым признается лишь то имущество, которое находится у налогоплательщика на праве собственности т используется им для целей извлечения дохода и стоимость которого погашается путем начисления амортизации. В такой ситуации лизингополучатель не может сам начислять амортизацию на имущество, полученное в финансовую аренду.1

Лизингодатель может уступить третьему лицу полностью или частично свои права по договору лизинга.

Лизингодатель имеет право в целях привлечения средств использовать в качестве залога предмет лизинга, который будет приобретен в будущем по условиям договора лизинга. При этом он обязан предупредить лизингополучателя о всех правах третьих лиц на предмет лизинга (ст. 18 Федерального закона “О финансовой аренде (лизинге)”). Залог предмета лизинга регулируется общими нормами параграфа 3 главы 23 Гражданского кодекса РФ и законодательства о залоге. Как правило предмет лизинга редко используется в качестве залога, что связано с высокими расходами на демонтаж и транспортировку сложного оборудования, которое часто является предметом лизинга.2 А также сложной процедурой изъятия предмета лизинга у недобросовестных лизингополучателей.3

К приобретателю прав лизингодателя в отношении предмета лизинга в результате удовлетворения взыскания, обращенного на имущество лизингодателя, в обязательном порядке переходят не только права, но и обязательства лизингодателя, определенные в договоре лизинга в силу указаний п. 1 ст. 353 Гражданского кодекса РФ.

Федеральный закон “О финансовой аренде (лизинге)” устанавливает, что договором лизинга может быть предусмотрен переход права собственности на предмет лизинга к лизингополучателю по истечении срока договора лизинга или до его истечения на условиях, предусмотренных соглашением сторон, за исключением, когда федеральным законом такой переход запрещен. Переход права собственности на предмет лизинга лизингополучателю возможен как на основании договора лизинга, так и на основании договора купли-продажи между лизингодателем и лизингополучателем.

В случае перехода права собственности на предмет лизинга осуществляется на основании договора лизинга арбитражная практика признает такой переход только после надлежащего исполнения лизингополучателем условий по оплате лизинговых платежей, постановки предмета лизинга на баланс лизингополучателя.1

Глава 4. Содержание договора лизинга

Похожие работы

... средств при наступлении срока исполнения обязательства. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности правового механизма, грамотности правового и экономического содержания соответствующих документов, соблюдения норм деловой этики гарантов платежных обязательств. ...

... затрат орг-ий на произ-о продукции, выполнение работ, оказание услуг в целях ф/у. Учет затрат на производство – одна из важнейших функций бухгалтерского учета. Себестоимость продукции – выраженные в денежной форме затраты на ее производство и реализацию. В условиях рыночной экономики себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятий. ...

... с неустойкой из общей суммы убытков. 30 . Понятие и виды договоров в гр праве. Это соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей. Во первых: реальные и консесуальные, возмездные и безвозмездные, казуальные и абстрактые, фидуциарные, меновые и рисковые. По ГК: имущ в собственность, имущ в пользование, ...

... . Торговое предпринимательство связано с относительно высоким уровнем риска, особенно при организации торговли промышленными товарами длительного пользования 5. Мотивы предпринимательства Предпринимательская деятельность направлена на удовлетворение общественных потребностей. Но предприниматель принимает на себя имущественный риск не из благотворительных побуждений. Выраженный в доходе ...

0 комментариев