Навигация

Обязанности лизингополучателя

123560

знаков

1

таблица

0

изображений

4.3 Обязанности

лизингополучателя

Лизингополучатель по договору лизинга обязуется:

- принять предмет лизинга;

- пользоваться переданным в лизинг имуществом в соответствии с условиями договора лизинга, а если такие условия в договоре не определены, в соответствии с назначением имущества

- выплатить лизингодателю лизинговые платежи в порядке и в сроки, предусмотренные договором лизинга;

- за свой счет осуществлять техническое обслуживание предмета лизинга и обеспечить его сохранность, а также осуществлять капитальный и текущий ремонт предмета лизинга, если иное не предусмотрено договором лизинга;

- не передавать имущество в сублизинг без письменного согласия лизингодателя;

- по окончании срока действия договора лизинга возвратить предмет лизинга в состоянии в котором он его получил, с учетом нормального износа, если иное не предусмотрено договором лизинга. Договором лизинга может быть предусмотрено право лизингополучателя продлить срок лизинга с сохранением или изменением условий договора лизинга;

- выполнить иные обязательства, вытекающие из содержания договора лизинга.

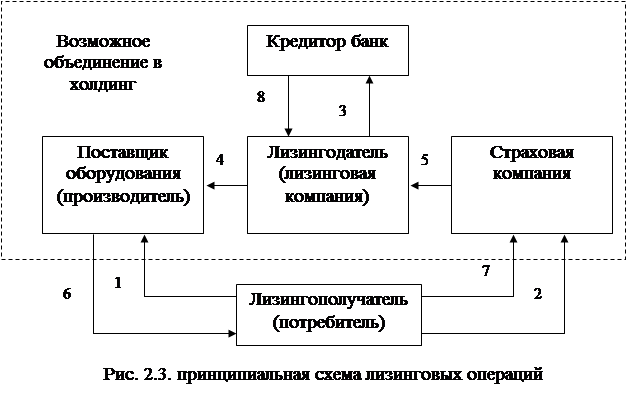

Расчеты лизингополучателя с лизингодателем происходят перечислением последнему лизинговых платежей, под которыми понимается общая сумма платежей по договору лизинга, в которую входят возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг, а также доход лизингодателя. В общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором предусмотрен переход права собственности на предмет лизинга к лизингополучателю. Размер и периодичность лизинговых платежей определяются договором лизинга.

Если иное не предусмотрено договором лизинга, размер лизинговых платежей может изменяться по соглашению сторон в сроки, предусмотренные договором лизинга, но не чаще чем один раз в три месяца. Обязательства лизингополучателя по уплате лизинговых платежей наступают с момента начала использования лизингополучателем предмета лизинга, если иное не предусмотрено договором лизинга.

Если иное не предусмотрено договором лизинга, в случае существенного нарушения арендатором сроков внесения платежей лизингодатель вправе потребовать от него досрочного внесения платежей в установленный лизингодателем срок. При этом лизингодатель не вправе требовать досрочного внесения платежей более чем за два срока (п. 5 ст. 614 Гражданского кодекса РФ).

4.4. Распределение рисков. Страхование

Стороны договора лизинга могут застраховать предмет лизинга от рисков утраты (гибели), недостачи или повреждения с момента поставки имущества продавцом и до момента окончания срока договора лизинга. В этом случае в договоре лизинга должны быть указаны стороны, выступающие в качестве страхователя и выгодоприобретателя, а также период страхования предмета лизинга.

Страхование предпринимательских рисков по договору лизинга не обязательно и осуществляется в случае соответствующей договоренности лизингодателя и лизингополучателя. Лизингополучатель в случаях, определенных законодательством Российской Федерации, должен застраховать свою ответственность за выполнение обязательств, возникающих вследствие причинения вреда жизни, здоровью или имуществу других лиц в процессе пользования предметом лизинга. Лизингополучатель может застраховать риск своей ответственности за нарушение договора лизинга в пользу лизингодателя. (ст. 932 Гражданского кодекса РФ, ст. 21 Федерального закона “О финансовой аренде (лизинге)”).

Мировой опыт хозяйственно-правовых отношений свидетельствует, что при заключении лизинговых соглашений лизингополучатель принимает на себя обязанность застраховать транспортировку получаемого в лизинг оборудования, его монтаж и пуско-наладочные работы. Необходимость страхования имущества, передаваемого в лизинг, отмечается в Конвенции УНИДРУА о международном финансовом лизинге.

Страховые компании, как правило, настаивают на постоянной дислокации передаваемого в лизинг имущества. В противном случае, то есть, если имущество перемещается без ведома страховой компании, последняя может проигнорировать обязательства об ответственности при наступлении страхового случая. Если же страховая компания и страхователь заранее договариваются о возможных перемещениях сдаваемого в лизинг имущества, то в виду этого обстоятельства стоимость страховки может резко возрасти, так как увеличивается возможность риска.1

Лизингодатель не имеет прямой заинтересованности в сохранности переданного в лизинг имущества, поэтому расходы по страхованию как правило несёт лизингополучатель.1

Ответственность за сохранность предмета лизинга от всех видов имущественного ущерба, а также за риски, связанные с его гибелью, утратой, порчей, хищением, преждевременной поломкой, ошибкой, допущенной при его монтаже или эксплуатации, и иные имущественные риски с момента фактической приемки предмета лизинга несет лизингополучатель, если иное не предусмотрено договором лизинга (ст. 669 Гражданского кодекса РФ, ст. 22 Федерального закона “О финансовой аренде (лизинге)”). Закон, устанавливая ответственность лизингополучателя за сохранность предмета лизинга в таком виде, исходит из того, что лизингополучателем является лицо, осуществляющее предпринимательскую деятельность и должен нести ответственность за имущество, находящееся в его владении на началах риска (ст. 401 Гражданского кодекса РФ). Лизингодатель хотя и является собственником имущества, переданного в лизинг, но фактически в его владении предмет лизинга не находится. Лизингодатель сам незаинтересован в приобретении предмета лизинга для себя в договоре лизинга он преследует лишь финансовую цель.2

В силу этого передача имущества лизиногодателю как правило осуществляется продавцом непосредственно лизингополучателю (ст. 668 Гражданского кодекса РФ). Этим же объясняется отсутствие у большинства небольших и средних лизинговых компаний собственных складов.3

Утрата предмета лизинга или утрата предметом лизинга своих функция по вине лизингополучателя не освобождает лизингополучателя от обязательств по договору лизинга, если договором лизинга не установлено иное (ст. 26 Федерального закона “О финансовой аренде (лизинге)”).

Таким образом, в период действия договора лизинга лизингодатель, являясь собственником имущества, риска его случайной гибели или порчи не несёт, что ещё более повышает обеспеченность сделанных ими вложений. Это очень важное отличие договора лизинга от обычного договора аренды, при которой этот вид риска, как правило, несёт арендодатель. Впрочем, указанное правило о риске может быть изменено договором лизинга, и тогда лизингополучатель может принять на себя риск и до передачи ему имущества либо вовсе не нести риска, оставив его на лизингодателе1.

Риск невыполнения продавцом обязанностей пор договору купли продажи предмета лизинга а также риск несоответствия предмета лизинга целям его использования и все связанные с этим убытки несет сторона договора лизинга, которая выбрала продавца и предмет лизинга, если иное не предусмотрено договором лизинга.

Похожие работы

... средств при наступлении срока исполнения обязательства. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности правового механизма, грамотности правового и экономического содержания соответствующих документов, соблюдения норм деловой этики гарантов платежных обязательств. ...

... затрат орг-ий на произ-о продукции, выполнение работ, оказание услуг в целях ф/у. Учет затрат на производство – одна из важнейших функций бухгалтерского учета. Себестоимость продукции – выраженные в денежной форме затраты на ее производство и реализацию. В условиях рыночной экономики себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятий. ...

... с неустойкой из общей суммы убытков. 30 . Понятие и виды договоров в гр праве. Это соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей. Во первых: реальные и консесуальные, возмездные и безвозмездные, казуальные и абстрактые, фидуциарные, меновые и рисковые. По ГК: имущ в собственность, имущ в пользование, ...

... . Торговое предпринимательство связано с относительно высоким уровнем риска, особенно при организации торговли промышленными товарами длительного пользования 5. Мотивы предпринимательства Предпринимательская деятельность направлена на удовлетворение общественных потребностей. Но предприниматель принимает на себя имущественный риск не из благотворительных побуждений. Выраженный в доходе ...

0 комментариев