Навигация

Расчет платежными требованиями-поручениями

27381

знак

21

таблица

7

изображений

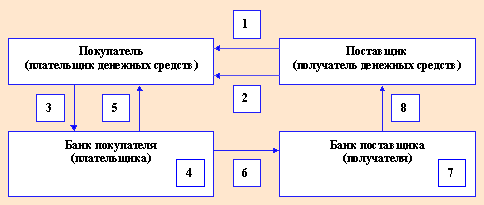

2.2 Расчет платежными требованиями-поручениями

| Расчет платежными требованиями-поручениями — комбинированный расчетный документ, который состоит из двух частей: |

Платежное требование-поручение заполняется получателем средств и направляется плательщику. Таким образом, этот документ, который содержит требование продавца к покупателю и поручение покупателя своему банку оплатить на основании направленных ему расчетных и отгрузочных документов стоимость товара, выполненные работы и услуги. Плательщик, при согласии оплатить товар (работы, услуги) заполняет нижнюю часть этого документа и передает его в банк, который его обслуживает для перечисления акцептованной суммы на расчетный счет продавца.

Для гарантированной ускоренной доставки платежного требования-поручения плательщику платежного требования-поручения оно может быть передано в комплекте с расчетными и отгрузочными документами за поставленную продукцию, выполненные работы, предоставленные услуги.

Расчеты платежными требованиями-поручениями можно представить в виде следующей схемы.

Рис. 2.2. Расчет платежными требованиями-поручениями

2.3. Расчеты чеками.

| Расчетный чек — это документ, который содержит письменное распоряжение владельца чека (чекодателя) учреждению банка (банку-эмитенту), которое ведет его счет, уплатить чекодержателю указанную в чеке сумму средств. |

| Чекодатель — юридическое или физическое лицо, которое осуществляет платеж с помощью чека и подписывает его. |

| Чекодержатель — юридическое или физическое лицо, которое является получателем средств по чеку. |

| Банк-эмитент — банк, выдающий чековую книжку (расчетный чек) предприятию или физическому лицу. |

Чековые книжки (расчетные чеки) изготавливаются на специальной бумаге и являются бланками строгой отчетности. Срок действия чековой книжки — один год.

Расчетные

чеки, которые

используются

физическими

лицами при

проведении

разовых операций,

изготавливаются

отдельными

бланками, учет

их ведется

отдельно от

чековых книжек

и срок их действия

три месяца.

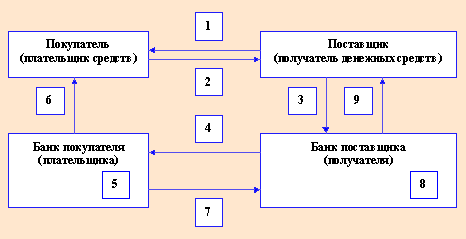

Расчеты чеками

можно представить

в виде схемы.

Рис. 2.3. Расчеты чеками

Несмотря на внешнюю схожесть оплаты наличными денежными средствами и чеками, между этими двумя формами расчетов имеются существенные различия. Если оплата наличными абсолютно гарантирована, то передача чека чекодержателю чекодателем еще не означает факта действительной оплаты и перечисления денег со счета должника на счет кредитора, т.к. фактическое перечисление денег зависит от наличия денежного покрытия переданного чека, т.е. наличия соответствующих средств на банковском счете чекодателя при передаче чека чекодержателем в банк для погашения. В этой связи гарантированная оплата чека может обеспечиваться:

путем депонирования чекодателем средств на отдельном счете в банке. С этой целью вместе с заявлением на выдачу чековой книжки предоставляется платежное поручение для депонирования средств на отдельном счете чекодателя;

наличием средств на соответствующем счете чекодателя, но не выше суммы, гарантированной банком по соглашению с чекодателем при предоставлении чековой книжки.

Для поставщика данная форма расчетов имеет как преимущества:

относительная быстрота расчетов;

большая скорость поступления денег на счет чекодержателя и соответственно ускорение оборота и сокращения дебиторской задолженности;

так и недостатки:

недостаточная гарантия платежей из-за недостаточности средств у чекодателя;

невозможность расчетов чеками по крупным суммам платежей;

возможность подделки.

Чековая форма расчетов имеет и определенные преимущества для покупателя. Главным является высокая степень гарантии получения товара, т.к. чек выписывается или передается в момент получения товара, выполнения работ и предоставления услуг.

В настоящее время относительная сложность в оформлении чека выступает определенным недостатком в использовании чеков покупателями.

Если клиент прекращает расчеты чеками, а срок действия чековой книжки не закончился, чекодатель представляет ее в банк вместе с платежным поручением для зачисления неиспользованного остатка на счет, с которого депонировались средства.

В случае полного использования чеков, но не использованном денежном лимите, чекодателю в установленном порядке предоставляется новая расчетная чековая книжка. Ответственность за неправильное использование чеков, за убытки, образовавшиеся в случае передачи чековой книжки другому лицу, утраты, а также из-за злоупотребления со стороны лиц, уполномоченных на подписание чеков, несет чекодатель, которому выдана чековая книжка (расчетный чек).

![]()

Похожие работы

... списка»; 6 – передача реестра операций; 7 – расчеты между банками; 8 – расчеты банка – эмитента с предприятием торговли; 9 – расчеты банка – эмитента с клиентом. 3. Особенности развития банковских платежных карт 3.1. Преимущество банковских платежных карт Развитие цивилизации неумолимо идет вперед – кроме привычной для всех нас наличности, в обиход стремительно вошли новые «электронные ...

... . Кроме собственников средства для кредитования. На определенных условиях, могут предоставляться государством в виде целевых кредитов. Правовое регулирование банковского кредитования должно основываться на объединении прав и обязанностей субъектов. Вступая в кредитные правоотношения, необходимо четко представлять систему прав и обязанностей и последствия их нарушения. Многоукладная рыночная ...

... ), которые, к тому же, из-за непрерывного роста цен, также растут. Уместно отметить, что снижение покупательского спроса населения и покупательной способности гривны, рассмотренное выше, создаёт денежному рынку Украины серьезные трудности во всех отраслях экономики станы и, прежде всего, в банковской системе и страховой деятельности, так как резко снижается их ресурсная база. Это выражается в том ...

... рынка, которые сопровождают и осуществляют платежно-расчетные операции. 8. Систему платёжных карточек. Совокупность указанных структур и составляет инфраструктуру платёжной системы Украины. Одновременно каждый из указанных выше элементов (особенно НБУ и Министерство Финансов) является составляющей полисистемной структурой, совокупность функций. Которые выходят за пределы платёжной системы. ...

0 комментариев