Навигация

ЕВРОПЕЙСКАЯ ВАЛЮТНАЯ СИСТЕМА

76552

знака

0

таблиц

0

изображений

5. ЕВРОПЕЙСКАЯ ВАЛЮТНАЯ СИСТЕМА

Характерная черта современности - развитие региональной экономической и валютной интеграции, прежде всего в Западной Европе. Причинами развития интеграционных процессов являются: 1) интернационализация хозяйственной жизни, усиление международной специализации и кооперирования производства, переплетение капиталов; 2) противоборство центров соперничества на мировых рынках и валютная нестабильность.

Процесс сближения, взаимопереплетения национальных экономик, направленных на образование единого хозяйственного комплекса в рамках группировок, нашел выражение в ЕЭС. Европейское экономическое сообщество - наиболее развитая региональная интеграционная группировка стран Западной Европы; функционирует с 1 января 1958 г. на основе Римского договора, подписанного в марте 1957 г. шестью странами - ФРГ, Францией, Италией, Бельгией, Нидерландами, Люксембургом. С 1973 г. в ЕЭС вошли Великобритания, Ирландия, Дания, с 1981 г. - Греция; с 1986 г. - Португалия и Испания. Третью и четвертую Ломейскую конвенцию (1984 и 1989 гг.) об ассоциации с ЕЭС развивающихся стран подписали 66 государств Африки, Карибского и Тихоокеанского бассейнов (АКТ). Кроме того, группа средиземноморских стран (Турция, Алжир. Тунис, Марокко, Ливан, Египет, Иордания, Сирия), а также Кипр и Мальта ассоциированы с ЕЭС на основе двухсторонних соглашений. Созданию “Общего рынка” предшествовало образование странами ЕЭС интеграционной группировки Европейского объединения угля и стали (ЕОУС) в 1951 г.: Европейское сообщество по атомной энергии (Евратом) создано одновременно с ЕЭС, Центростремительные тенденции привели к созданию в 1967 г. группировки под названием Европейские сообщества, включающей ЕЭС, ЕОУС, Евратом. Они имеют основные общие органы и проводят единую политику.

90-е годы ознаменовались новым расширением ЕС, прежде всего за счет стран Европейской ассоциации свободной торговли (ЕАСТ). С 1994 г. действует Европейское экономическое пространство ЕС - ЕАСТ; кроме того, Австрия, Швеция и Финляндия завершили переговоры о полноправном вступлении в ЕС (к ним должна присоединиться Норвегия). На основе Европейских соглашений ассоциированными членами ЕС ныне являются также страны Восточной и Центральной Европы - Польша, Венгрия, Чехия, Словакия, Болгария и Румыния. С ноября 1993 г. вступило в силу Маастрихтское соглашение об образовании Европейского политического, экономического и валютного союза (сокращенное название Европейский союз - ЕС).

Неотъемлемым элементом экономической интеграции является валютная интеграция - процесс координации валютной политики, формирования наднационального механизма валютного регулирования, создания межгосударственных валютно-кредитных и финансовых организаций. Необходимость валютной интеграции обусловлена следующими причинами. 1) Для усиления взаимозависимости национальных экономик при либерализации движения товаров, капиталов, рабочей силы требуется валютная стабилизация. 2) Нестабильность Ямайской мировой валютной системы потребовала оградить ЕС от дестабилизирующих внешних факторов путем создания зоны валютной стабильности. 3) Западная Европа стремится стать мировым центром с единой валютой, чтобы ограничить влияние доллара, на которой основана Ямайская валютная система, противостоять растущей конкуренции со стороны Японии.

Механизм валютной интеграции включает совокупность валютно-кредитных методов регулирования, посредством которых осуществляются сближение и взаимное приспособление национальных хозяйств и валютных систем. Основными элементами валютной интеграции являются: а) режим совместно плавающих валютных курсов: б) валютная интервенция, в том числе коллективная, для поддержания рыночных курсов валют в пределах согласованного отклонения от центрального курса: в) создание коллективной валюты как международного платежно-резервного средства: г) совместные фонды взаимного кредитования стран-членов для поддержания курсов валют: д) международные региональные валютно-кредитные и финансовые организации для валютного и кредитного регулирования.

Валютная сфера в отличие от материального производства в наибольшей степени тяготеет к интеграции. Элементы валютной интеграции в Западной Европе формировались задолго до создания ЕС. Западноевропейской интеграции предшествовали соглашение о многосторонних валютных компенсациях между Францией, Италией, Бельгией, Нидерландами, Люксембургом и присоединившимися к ним с 1947 г. западными оккупационными зонами Германии: соглашения 1948 и 1949 гг. о внутриевропейских платежах и компенсациях между 17 государствами ОЭСР: Европейский платежный союз (ЕПС) - многосторонний клиринг 1950-1958 гг.; введение конвертируемости валют в 1958 1961 гг.

Постепенно сложились условия для валютной гармонизации - сближения структур национальных валютных систем и методов валютной политики: координации - согласования целей валютной политики, в частности путем совместных консультаций: унификации - проведения единой валютной политики. Однако процесс подлинной валютной интеграции начинается на стадии создания экономического и валютного союза, в пределах которого обеспечивается свободное перемещение товаров, услуг, капиталов, валют на основе равных условий конкуренции и унификации законодательства в этой сфере. Процесс интеграции включает несколько этапов, направленных на создание единого рынка и на этой базе экономического и валютного союза.

В 1958-1968 гг. (“переходный период”) был образован таможенный союз. Были отменены таможенные пошлины и ограничения во взаимной торговле, введен единый таможенный тариф на ввоз товаров из третьих стран в целях ограждения ЕЭС от иностранной конкуренции. К 1967 г. сложился аграрный общий рынок. Введен особый режим регулирования сельскохозяйственных цен. Создан аграрный фонд ЕС в целях модернизации сельского хозяйства и поддержки фермеров от разорения. Таможенный союз дополнялся элементами межгосударственного согласования экономической и валютной политики. Были сняты многие ограничения для движения капитала и рабочей силы.

Однако интеграция в сфере взаимной торговли промышленными и аграрными товарами ослабила национальные системы государственного регулирования экономики. Назрела необходимость создания наднациональных компенсирующих механизмов. В этой связи страны ЕЭС приняли в 1971 1. программу поэтапного создания экономического и валютного союза к 1980 г. При разработке ее проекта столкнулись позиции “монетаристов”, которые считали, что вначале надо создать валютный союз на базе фиксированных валютных курсов, и “экономистов”, которые предлагали начать с формирования экономического союза и предпочитали режим плавающих валютных курсов. Этот спор завершился компромиссным решением глав правительств ЕЭС в 1969 г. в Гааге о параллельном создании экономического и валютного союза. Поэтапный, принятый 22 марта 1971 г. Советом министров ЕЭС, был рассчитан на 10 лет.

На первом этапе (1971-1974 гг.) предусматривались сужение пределов (до ±1,2%, а затем до 0) колебаний валютных курсов, введение полной взаимной обратимости валют, унификация валютной политики на основе ее гармонизации и координации, согласование экономической, финансовой и денежно-кредитной политики. На втором этапе (1975-1976 гг.) намечалось завершение этих мероприятий. На третьем этапе (1977-1979 гг.) предполагалось передать наднациональным органам “Общего рынка” некоторые полномочия, принадлежавшие национальным правительствам, создать европейскую валюту в целях автоматического выравнивания валютных курсов и цен на базе фиксированных паритетов. Планировались создание единой бюджетной системы, гармонизация деятельности банков и банковского законодательства. Ставились задачи учредить общий центр для решения валютно-финансовых проблем и объединить центральные банки ЕЭС по типу ФРС США для гармонизации денежно-кредитной и валютной политики.

Процесс валютной интеграции в этот период развивался по следующим направлениям: межправительственные консультации в целях координации валютно-экономической политики; совместное плавание курсов ряда валют ЕЭС в суженных пределах (“европейская валютная змея”); валютная интервенция не только в долларах, но и в европейских валютах (с 1972 г.), чтобы уменьшить зависимость ЕС от американской валюты; введение европейской расчетной единицы (ЕРЕ), приравненной вначале к 0,888671 г чистого золота, а с 1975 г. - к корзине валют ЕЭС; формирование системы межгосударственных взаимных кредитов в целях покрытия временных дефицитов платежных балансов и осуществления расчетов между банками; создание бюджета ЕЭС, который в значительной мере используется для валютно-финансового регулирования аграрного “Общего рынка”; установление к 1967 г. системы “зеленых курсов” - фиксированных, но периодически изменяемых в области ценообразования и расчетов при торговле сельскохозяйственными товарами; эти курсы отличаются от рыночных и центральных курсов валют стран “Общего рынка”; введение системы компенсационных валютных сумм - налогов и субсидий в форме надбавки или скидки к единой цене на аграрные товары, которые до введения ЭКЮ устанавливались в сельскохозяйственных расчетных единицах, равных доллару и пересчитываемых в национальную валюту по “зеленому курсу”; учреждение межгосударственных валютно-кредитных и финансовых институтов - Европейского инвестиционного банка (ЕИБ), Европейского фонда развития (ЕФР). Европейского фонда валютного сотрудничества (ЕФВС) и др.

Несмотря на некоторые сдвиги в интеграционном процессе, с 1974 г. план потерпел провал. Это было обусловлено разногласиями в ЕС, в частности между национальным суверенитетом и попытками наднационального регулирования валютно-кредитных отношений, дифференциацией экономического развития стран-членов, кризисами 70-х - начала 80-х годов и другими факторами. Длительный застой интеграции в ЕС продолжался с середины 70-х до середины 80-х годов.

Режим “европейской валютной змеи” оказался малоэффективным. так как не был подкреплен координацией валютно-экономической политики стран ЕЭС. В итоге часто изменялись курсовые соотношения в целях уменьшения спекулятивного давления на отдельные валюты. Некоторые страны покидали “валютную змею”, чтобы не тратить свои валютные резервы для поддержания курса валют в узких пределах. С середины 70-х годов одни страны (ФРГ. Нидерланды, Дания. Бельгия, Люксембург и периодически Франция) участвовали в совместном плавании валютных курсов.

Другие (Великобритания, Италия, Ирландия и периодически Франция) предпочитали индивидуальное плавание своих валют.

В конце 70-х годов активизировались поиски путей создания экономического и валютного союза. В проекте председателя Комиссии ЕС упор был сделан на создание европейского органа для эмиссии коллективной валюты и частичного контроля над экономикой стран - членов ЕЭС. Эти принципы валютной интеграции были положены в основу проекта, предложенного Францией и ФРГ в Бремене в июле 1978 г. В итоге затяжных и трудных переговоров 13 марта 1979 г. была создана Европейская валютная система (ЕВС). Ее цели следующие: обеспечить достижение экономической интеграции; создать зону европейской стабильности с собственной валютой в противовес Ямайской валютной системе, основанной на долларовом стандарте; оградить “Общий рынок” от экспансии доллара.

ЕВС - это международная (региональная) валютная система - совокупность экономических отношений, связанная с функционированием валюты в рамках экономической интеграции; государственно-правовая форма организации валютных отношений стран “Общего рынка” с целью стабилизации валютных курсов и стимулирования интеграционных процессов. ЕВС - подсистема мировой валютной системы (Ямайской). Особенности западноевропейского интеграционного комплекса определяют структурные принципы ЕВС, отличающиеся от Ямайской валютной системы.

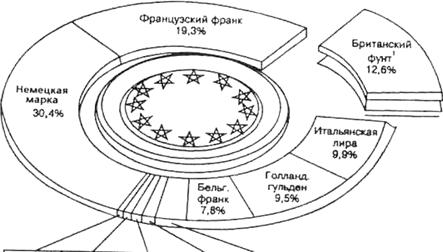

1. ЕВС базируется на ЭКЮ - европейской валютной единице. Условная стоимость ЭКЮ определяется по методу валютной корзины, включающей валюты всех 12 стран ЕС. Доля валют в корзине ЭКЮ зависит от удельного веса стран в совокупном ВНП государств-членов ЕС, их взаимном товарообороте и участия в краткосрочных кредитах поддержки. Поэтому самым весомым компонентом ЭКЮ - примерно 1/3 - является марка ФРГ. В сентябре 1993 г. в соответствии с Маастрихтским договором “абсолютный вес” валют в ЭКЮ заморожен, однако “относительный вес” колеблется в зависимости от рыночного курса валют.

2. В отличие от Ямайской валютной системы, юридически закрепившей демонетизацию золота, ЕВС использует его в качестве реальных резервных активов. Во-первых, эмиссия ЭКЮ частично обеспечена золотом. Во-вторых, с этой целью создан совместный золотой фонд за счет объединения 20% официальных золотых резервов стран ЕВС в ЕФВС. Центральные банки внесли в фонд 2,66 тыс. т золота (в МВФ 3,2 тыс. т). ЭКЮ, полученные в обмен на золото. зачисляются в официальные резервы. В-третьих, страны ЕС ориентируются на рыночную цену золота для определения взноса в золотой фонд, а также для регулирования эмиссии и объема резервов в ЭКЮ.

3. Режим валютных курсов основан на совместном плавании валют в форме “европейской валютной змеи” в установленных пределах взаимных колебаний (±2,25%) от центрального курса, для некоторых стран. в частности Италии, ±6% до конца 1989 г., затем Испании с учетом нестабильности их валютно-экономического положения. С августа 1993 г. в результате обострения валютных проблем ЕС рамки колебаний расширены до ±15%).

4. В ЕВС осуществляется межгосударственное региональное валютное регулирование путем предоставления центральным банкам кредитов для покрытия временного дефицита платежных балансов и расчетов, связанных с валютной интервенцией.

Создание ЕВС - явление закономерное. Эта валютная система возникла на базе западноевропейской интеграции с целью создания собственного валютного центра. Однако, будучи подсистемой мировой валютной системы, ЕВС испытывает отрицательные последствия нестабильности последней и влияние доллара США. Сравнительная характеристика ЭКЮ и СДР позволяет выявить их общие черты и различия. Общие черты заключаются в природе этих международных счетных валютных единиц как прообраза мировых кредитных денег. Будучи жироденьгами, они не имеют материальной формы в виде банкнот, зачисляются на специальные счета соответствующих стран и используются в форме безналичных перечислений по ним. Их условная стоимость определяется по методу валютной корзины, но с разным набором валют. За хранение на счетах сверх лимита эмитент выплачивает странам процентные ставки.

Однако имеются различия ЭКЮ и СДР, которые определяют преимущества первых.

1. В отличие от СДР эмиссия официальных ЭКЮ частично обеспечена золотом и долларами за счет объединения 20 % официальных резервов стран членов ЕВС. В распоряжение ЕВФС переведено из центральных банков 2,3 тыс. т золота.

2. Эмиссия ЭКЮ более эластична, чем СДР. Сумма выпуска официальных ЭКЮ не устанавливается заранее, а корректируется в зависимости от изменения золото-долларовых резервов стран-членов ЕВС. При этом недостатком является влияние на эмиссию колебаний цены золота и курса доллара. Эмиссия частных (коммерческих) ЭКЮ банками более соответствует потребностям рынка. Ее эмиссионный механизм включает две операции: “конструирование” ЭКЮ, т.е. создание по просьбе клиента депозита в составе валют, входящих в ее корзину; “слом корзины” ЭКЮ, т.е. купля и продажа на еврорынке этих валют (или одной из них по согласованию банка с заемщиком) для выплаты депозитов.

3. Объем эмиссии ЭКЮ превышает выпуск СДР.

4. Валютная корзина служит не столько для определения курса ЭКЮ, сколько для расчета паритетной сетки валют, которой не располагает ни одна другая международная счетная валютная единица.

С сентября 1987 г. расширены возможности и гарантии внутримаржинальных интервенций. Немецкий федеральный банк получил указание предоставлять кредиты в марках центральному банку страны, курс которой падает, но еще не достиг интервенционной точки, при условии, если это не повлияет на стабильность денежного обращения в ФРГ. Одновременно увеличен срок кредитов “своп”. Тем самым создан механизм взаимной поддержки курсов валют, ориентиром которого является ЭКЮ.

5. Уникален режим курса валют, в частности к ЭКЮ, основанный на их совместном плавании (“европейская валютная змея”) с пределами взаимных колебаний, что способствует относительной стабильности ЭКЮ и валют стран-членов ЕВС.

6. В отличие от СДР ЭКЮ используется не только в официальном, но и частном секторах. ЭКЮ служит: базой паритетов и курсов валют ЕЭС; валютной единицей в совместных фондах и международных валютно-кредитных и финансовых организациях; валютой единых сельскохозяйственных цен; средством межгосударственных расчетов центральных банков ЕЭС при проведении валютной интервенции; базой многовалютной оговорки главным образом по еврокредитам; валютой займов и кредитов. Частные (коммерческие) ЭКЮ используются как валюта еврооблигационных займов, синдицированных кредитов, банковских депозитов и кредитов. Более 500 крупных международных организаций используют ЭКЮ при предоставлении кредитов. С 1984 г. ТНК в ЕС публикуют прейскуранты, выписывают счета-фактуры и осуществляют расчеты в ЭКЮ. В ЭКЮ совершаются фьючерсные и опционные сделки, которые используются для страхования валютного и процентного риска. Для облегчения расчетов в ЭКЮ в 1986 г. создан валютный клиринг.

Наиболее реальные достижения ЕВС: успешное развитие ЭКЮ, которая приобрела ряд черт мировой валюты, хотя еще не стала ею в полном смысле; режим согласованного колебания валютных курсов в узких пределах, относительная стабилизация валют, хотя периодически пересматриваются их курсовые соотношения; объединение 20"/о официальных золото-долларовых резервов; развитие кредитно-финансового механизма поддержки стран-членов: межгосударственное и частично наднациональное регулирование экономики. Достижения ЕВС обусловлены поступательным развитием западно-европейской интеграции.

Однако валютная интеграция не завершена. В ЕС и ЕВС немало трудностей, противоречий и нерешенных проблем.

После двухлетних дебатов важной вехой в развитии валютной интеграции в ЕЭС явился Единый европейский акт, принятый в мае 1987 г. В середине 80-х годов сложились новые условия, усилились экономическая взаимозависимость и межгосударственное регулирование. Во-первых, сформирована разветвленная институционно-организационная структура. Во-вторых, изменения в валютной сфере были органично увязаны с завершением либерализации движения капиталов и образованием единого рынка. Новый этап в развитии западноевропейской интеграции - программа создания валютного и экономического союза, разработанная комитетом Ж. Делора (председатель КЕС) в апреле 1989 г.

“План Делора” предусматривал: создание общего (интегрированного) рынка, поощрение конкуренции в ЕС для совершенствования рыночного механизма во избежание злоупотреблений монопольным положением, политикой соглашений, слияний, государственных субсидий: структурное выравнивание отсталых зон и регионов; координацию экономической, бюджетной, налоговой политики в целях сдерживания инфляции, стабилизации цен и экономического роста, ограничения дефицита госбюджета и совершенствования методов его покрытия; учреждение наднационального Европейского валютного института в составе управляющих центральными банками и членов директората для координации денежной и валютной политики; единую валютную политику, введение фиксированных валютных курсов и коллективной валюты.

Кроме того, поставлена задача образования политического союза ЕС к 2000 г., обязывающего страны-члены (все входят в НАТО, за исключением Ирландии) проводить общую внешнюю политику и политику в области безопасности.

На основе “плана Делора” к декабрю 1991 г. был выработан Маастрихтский договор о Европейском союзе, предусматривающий, в частности, поэтапное формирование валютно-экономического союза.

Договор о Европейском союзе подписан 12 странами ЕС в Маастрихте (Нидерланды) в феврале 1992 г., ратифицирован и вступил в силу с 1 ноября 1993 г.

Маастрихтский договор предусматривает поэтапное продвижение к экономическому и валютному союзу.

Таким образом, взят курс на оптимальное соответствие между валютной интеграцией, либерализацией движения капиталов и созданием единого рынка. С 1 января 1993 г. создано Европейское экономическое пространство.

Развитие валютной интеграции в ЕС идет под знаком двух противоположных тенденций: согласованные действия и противоречия. Для выработки разумного компромисса применяются цивилизованные формы и методы сотрудничества, используются двухсторонние и многосторонние переговоры. Так, ФРГ и Францией создан совместный финансово-экономический комитет для согласования валютной политики и единого подхода в отношении третьих стран.

В перспективе создание экономического и валютного союза может изменить расстановку сил во всемирном хозяйстве между США, Японией и “новой Европой” в пользу ЕС.

Заключение

Как видно из всего вышесказанного, мировая валютная система с момента введения золотого стандарта в 1867 году претерпела достаточно серьезные изменения. Золото было демонетаризовано и в данный момент играет все меньшую роль в мировом денежном обращении, заменяясь на валюты различных стран. Причем последние годы все больше обнажают тенденцию к многовалютной системе (вместо пережитков Бреттон-вудской системы в виде единственной резервной валюты - доллара США). Все больше современные заменители мировых денег становятся похожими на обычные внутригосударственные деньги. Однако, как уже отмечалось, СДР еще далеки от соответствия требованиям, предъявляемым к мировым деньгам: сами по себе они вне МВФ практически не используются (да и в рамках МВФ в основном в качестве средства пересчета) и, что главное, их использование частными лицами практически вообще не встречается. В меньшей степени “страдают” этим недостатком ЭКЮ - их использование частными лицами гораздо шире (может быть физические лица и не хранят сбережения в ЭКЮ, но банки уже пришли к содержанию авуаров в этой валюте). ЭКЮ еще во многих отношениях превосходят СДР, хотя и не лишены недостатков.

Можно отметить, что достоинства ЭКЮ как межнациональной валюты обусловлены принципами, которые использовались при закладке основ ЕВС: новое политическое мышление, преодоление идеологии и политики национализма и разобщенности, что сразу ставит ЭКЮ на порядок ближе к мировым деньгам. На мой взгляд идеальной является ситуация, когда вообще отсутствует валюта каждой отдельной страны, а во всем хозяйственном мировом пространстве используется единая валюта (идеализм, конечно, но приятный) - тогда мы приобретаем множество преимуществ: , до полной стабильности мировой экономической системы, отсутствия кризисов снижения риска в валютных сделках, что способствовало бы более широкому развитию международной торговли и разделения труда.

Необходимо признание, что экономическая интеграция, хозяйственная взаимозависимость государств выгоднее. чем протекционизм, разобщенность и автаркия. Характерно, что взаимная торговля стран ЕЭС увеличилась с 49% общего объема их торговли в 1970 г. до 60% в начале 90-х годов - вот пример действия интеграции и возрастания разделения труда. Необходимы компромиссные решения для преодоления противоречий (принцип согласия), и реальное делегирование части суверенных прав наднациональным органам. Против этого, конечно будут возражать США - ведь именно они за счет преимущественного послевоенного положения получили наибольшие выгоды в международной валютной системе и, разумеется, не захотят в полной мере отдавать полномочия международным органам.

Таким образом, можно сделать вывод: современная валютная система далеко не идеальна, но в дальнейшем (с изменением мировой расстановки сил в пользу относительного ослабления США) возможен компромисс и приход к системе, более удовлетворительной, чем ныне существующая.

Похожие работы

... политикой. В условиях дерегулирования мировых валютных рынков либерализация валютной политики стран с развитой рыночной экономикой, с одной стороны, учитывает произошедшие структурные изменения в мировой валютной системе, а с другой стороны, обеспечивает комплекс мер, направленных на оперативное управление валютным курсом, деятельностью валютного рынка и международной валютной ликвидностью. ...

... гг.); Европейский валютный институт (1994-1998 гг.); Европейский центральный банк (с 1 июля 1998г.) Эволюция мировой валютной системы определяется развитием и потребностями национальной и мировой экономики, изменениями в расстановке сил в мире. 2. ФОРМЫ МЕЖДУНАРОДНЫХ РАСЧЕТОВ В соответствии со сложившейся практикой в настоящее время применяются следующие основные формы международных ...

... доллара на золото по официальной цене. Цена на золото на мировых рынках резко подскочила. Сохранять систему твердых валютных курсов практически стало невозможным. Эта мировая валютная система базирующаяся на относительно фиксированных валютных курсах и управляемая через МВФ ,просуществовала с некоторыми модификациями вплоть до 1971г.[6] С начала 1973 г. для международной валютной системы ...

... настоянию Франции “Совместного заявления о международных валютных обязательствах”. “Мы принимаем на себя, - говорится в документе, - совместную ответственность добиваться укрепления стабильности мировой валютной системы. … Мы полны решимости выполнять это обязательство в тесном сотрудничестве со всеми заинтересованными странами и валютными учреждениями”[20]. Переход ведущими странами ...

0 комментариев