Регулювання об 'єктів і сфер інвестування визначає загальні вимоги до їх вибору і формує найбільш пріоритетні напрямки вкладання капіталу

Вплив спільного підприємництва на активізацію діяльності у інвестиційно-інноваційній сфері

Економічна оцінка результативності спільної підприємницької діяльності

Аналіз ризиків інвестоційно-інноваційних процесів

Досягнення конкурентностійких позицій на ринку при впровадженні інноваційної продукції

Навигация

Економічна оцінка результативності спільної підприємницької діяльності

Інвестиційно-інноваційна діяльність спільних підприємств

74044

знака

8

таблиц

3

изображения

3. Економічна оцінка результативності спільної підприємницької діяльності.

В економіку з усіма ознаками кризової будь-який розсудливий інвестор просто побоїться вкладати кошти через велику ймовірність їх втрати. Затягнувшийся процес приватизації, основна роль державної форми власності, велика ступінь бюрократизації економіки ( що на 20%, за матеріалами західної преси, збільшують інвестиційні витрати ), все це доводить позначку ризикованості інвестиційних проектів до 80% [ №17 , с. 10 ].

Для достовірної оцінки результатів інвестиційно-інноваційної діяльності спільних підприємств треба проводити аналіз по наступним напрямкам:

1. Оборотність активів. Ефективність інвестування у значній мірі визначається тим, наскільки швидко вкладені у виробництво кошти обертаються в процесі господарської діяльності фірми. Період обороту активів в основному зумовлюється внутрішньовиробничими чинниками діяльності фірми, ефективністю маркетингової, виробничої і фінансової стратегій і тактичного управління.

2. Прибутковість капіталу. Забезпечення високого прибутку на вкладені кошти є однією з головних цілей інвестування. У сучасних умовах фірма може значно варіювати показник прибутку, залишаючись у цілому ефективно господарюючою підприємницькою структурою. Проте у процесі аналізу можна і доцільно ретельно дослідити потенціал його (прибутку) формування порівняно зі вкладеним капіталом.

3. Фінансова стійкість. Аналіз фінансової стійкості фірми дає можливість оцінити інвестиційний ризик, зв'язаний зі структурою формування інвестиційних ресурсів, виявити раціональність джерел фінансування поточної виробничої діяльності, що фактично склалася.

4. Ліквідність активів. Оцінка і прогнозування ступеня ліквідності Дозволяють визначити (передбачити) здатність підприємства оплачувати короткострокові зобов'язання, запобігати можливому банкрутству за рахунок швидкої реалізації окремих видів наявних активів. Інакше кажучи, стан ліквідності активів характеризує рівень інвестиційних ризиків у короткостроковому періоді [№31, с.45].

Звісно, тут наведені далеко не всі напрямки аналізу для визначення економічної результативності спільної підприємницької діяльності, але основними з них є оцінки ефективності та ризиків.

3.1 Шляхи досягнення економічної ефективності інвестиційно-інноваційної діяльності при функціонуванні СП (на прикладі ЗАТ “У-Пейдж).

Компанія “У-Пейдж" була створена в 1996 році у формі СП асоціацією “Діловий Мир" ( Україна: 51 % акцій ) і компанією PTT Telecom ( Нідерланди, 49 % акцій ), а 8 жовтня 1997 року з’явилася на ринку Києва. Статутной капітал компанії - 1000000 дол. Компанія “Пейдж" працює в новому міжнародному високошвидкісному стандарті Ermes. Вона задумана як загальноєвропейська система передачі радіоповідомлень, Ermes ( The European Radio Message System ) була розроблена групою експертів: до складу якої увійшли представники виробників пейджингового обладнання і європейських фірм-операторів: під егідою Європейського інституту по стандартах в області телекомунікацій ( The European Telecommunication Standard Institute ETSI ).

Отже, компанія функціонує на ринку пейджингових послуг вже біля 3-х років. Ефективність її інвестиційно-інноваційной діяльності насамперед залежить від реальних наслідків інвестування капіталу, які можна описати такими категоріями як: “ефект” та “ефективність інвестицій”.

Ефект - це кінцевий результат, що очікується або фактично досягається за рахунок здійснення інвестицій. Він може виражатись у додатковій сумі товарообігу (обсягу продажу), валового або чистого доходу (прибутку), грошового потоку, тобто суми чистого прибутку і амортизаційних відрахувань з вартості матеріальних і нематеріальних активів фірми.

Ефективність характеризує кількісне співвідношення показників Результатів і витрат на їх досягнення.

При оцінці результатів інвестиційного процесу можуть використовуватися наступні загальні методи (таб. ):

| Методи | Узагальнюючі | показники |

|

| Динамічні | Статичні |

| Аболютні - метод приведеної вартості - метод анюітета | Інтегральний економічний ефект Річний економічний ефект | - Річний економічний ефект |

| Відносні - метод рентабельності | Внутрішній коефіцієнт ефективності | Розрахункова рентабельність |

| Тимчасові - метод ліквідності |

Період повернення капіталовкладень |

Період повернення капіталовкладень |

Таблиця 5 . Методи інвестиційних розрахунків і узагальнюючі показники (№46, с. 263)

Крім того, оцінка результатів інвестування повинна включати в себе наступні принципи:

1) оцінка повернення інвестованого капіталу у вигляді грошового потоку. При цьому показник грошового потоку може бути диференційованим по окремих роках експлуатації об’єкта інвестиційного проекту або беруть його середню величину за рік.

2) обов’язкове приведення загальних величин капіталу і грошового потоку до теперішньої вартості.

На перший погляд може видаватися, що інвестовані кошти завжди виражені через нинішню вартість, оскільки значно передують у часі їх поверненню (відшкодуванню) у вигляді грошового потоку. Але інвестування у більшості випадків здійснюється не одномомен-тно, а протягом певного періоду (кількох років). Тому всі наступні (крім першого року) інвестовані суми треба приводити до теперішньої вартості диференційовано за кожний рік циклу інвестування. У такий спосіб потрібно приводити до теперішньої вартості й усі грошові потоки.

3) характеризує вибір диференційованої ставки відсотка (дисконтної ставки) для дисконтування грошового потоку від реалізації різних інвестиційних проектів. Розмір доходу від інвестицій (грошовий потік) формується з урахуванням таких впливових чинників: середньої реальної депозитної ставки; темпу інфляції;

премії за ризик і низьку ліквідність. У зв’язку з цим при оцінці інвестиційних проектів з різним рівнем ризику та неоднаковою тривалістю загальних періодів інвестування (ліквідністю інвестицій) варто диференціювати дисконтну ставку.

4) за змістом зводиться до варіації форм використовуваної ставки відсотка для дисконтування залежно від мети оцінки здійснюваних інвестицій. При розрахунках показників ефективності інвестицій за дисконтну ставку можна брати:

· середню депозитну або кредитну ставку;

· індивідуальну норму дохідності інвестицій з урахуванням рівня (темпів) інфляції, ризику і ліквідності інвестицій;

· альтернативну норму дохідності для інших можливих видів інвестицій;

· норму дохідності від поточної господарської діяльності тощо.

З урахуванням вищевикладених принципів можна застосовувати методику оцінки ефективності реальних інвестицій на основі наступних показників [№33, с.110]:

Чистий приведений дохід (ЧПД) дає узагальнену характеристику результату інвестування — абсолютну величину ефекту від реалізації інвестиції, тобто

ЧПД=ГП-ІК, (1)де ГП — теперішня вартість грошового потоку; ПС — сума інвестиційних коштів за проектом, що реалізується.

При цьому треба пам’ятати, що показник ГП беруть за весь період експлуатації об’єкта, введеного в дію внаслідок реалізації проекту.

Коли його визначити з якихось причин важко, то розрахунки ведуться за декілька років. Показник ЧПД може бути використаний як критерій доцільності реалізації інвестицій взагалі.

У процесі розрахунку цього показника використовувана дисконтна ставка має бути диференційована стосовно рівнів ризику і ліквідності.

Різниця між майбутньою вартістю і поточною вартістю є дисконтом [№24, с.258].

Коефіцієнти дисконтування розраховуються по формулі складних відсотків:

![]() , (2)

, (2)

де

i - процентна ставка, виражена десятеричним дробом (норматив дисконтування;

tp рік приведення витрат і результатів (розрахунковий рік);

t - рік, витрати і результати якого приводяться до розрахункового.

При умові приведення до року початку реалізації інновацій маємо tp = 0 :

(3)

(3)

При позитивній величині норми процента на капітал i коефіцієнт дисконтування завжди менше одиниці.

Порівняння рівня прибутку на капітал з процентною ставкою - це один з способів обгрунтування ефективності інвестицій в інноваційному процесі.

Крім чистого приведеного доходу для оцінки інноваційних проектів використовуються показники:

термін окупності (Ток);

період окупності (Пок);

внутрішня норма прибутковості (Вп);

рентабельність .

Термін окупності показник, що відповідає на питання, за який термін можуть окупитися інвестиції в інноваційний проект. Цей показник враховує первинні капітальні вкладення.

У міжнародній практиці застосовується, в основному, період окупності. Під періодом окупність розуміє тривалість періоду, протягом якого сума чистих прибутків, дисконтованих на момент завершення інвестицій, буде рівна сумі інвестицій.

Внутрішня норма прибутковості - це розрахункова ставка процентів, при якій капіталізація прибутку, що отримується регулярно дає суму, рівну інвестиціям. Це означає, що інвестиції окупаються.

Рекомендують відбирати ті проекти, внутрішня норма прибутковості яких не нижче за 15-20%.

Внутрішня норма рентабельності визначається як співвідношення ефекту і витрат на реалізацію проекту. Значення даного коефіцієнта , при якому проект вважається привабливим, повинне перевищувати умовну вартість капіталу інвестора. Зазвичай, мінімально припустима величина цього показника приймається більшою, ніж вартість капіталу з врахуванням ризику проекту.

У практиці оцінки інноваційних проектів розрахують відношення приведених прибутків до інвестиційних витрат (benefit - cost ratio).

У західній літературі цей показник називають індексом прибутковості (profitabiliti index).

РІ = PVCI : PVCO , (4) деPVCI - зведені надходження (Present value of cash inflows)

PVCO - зведені виплати (Present value of cash outflows)

Загальним для всіх показників ефективності інноваційного проекту є розрахунок коефіцієнта ефективності по наступних формулах:

![]() (прямий показник), (5)

(прямий показник), (5)

![]() (обернений показник), (6)

(обернений показник), (6)

де

Е - ефект (результат) від реалізації проекту;

В - витрати, пов’язані з реалізацією проекту.

.Крім даних показників ефективності, можна використовувати більш загальний показник стійкість організації (Z) [ № 61, с.7 ]:

Z = 1.2 Х1 + 1.4 Х2 + 3.3Х3 + 0.6 Х4 + 1.0 Х5, (7)

де Х1 - показник ефективності робочого капіталу;

Х2 - показник ефективності нагромадженого капіталу;

Х3 - рентабельність виробництва;

Х4 - показник заборгованості;

Х5 - показник ефективності активів.

Окш - Окр

X1 = –––––––––––– , (8)

А

де Оср - оборотні кошти;

Окр - короткострокові зобов'язання;

А - загальні активи;

Кнаг

Х2 = –––––––– , (9)

А

де Кнак - нагромаджений капітал (залишок минулих

років)

Пбал

X3 = ––––––––––––– , (10)

А

де Пбал - балансовий прибуток;

К

Х4 = –––––––––– , (11)

Б

де К - капітал фірми (основні фонди плюс нематеріальні

активи);

Б - загальний борг фірми;

V

Х5 = ––––––––– , (12)

A

де V — загальний обсяг продажів.

Перераховані показники є показниками ефективності функціонування спільного підприємства. На основі приведених даних можна провести наступні розрахунки:

| Показники | Позначення | Значення |

| Оборотні кошти, тис.грн | Окш | 14,7 |

| Короткострокові зобов'язання, тис. грн | Окр | 13,27 |

| Загальні активи тис.грн | А | 4593,17 |

| Балансовий прибуток, тис. грн | Пбал | 31,124 |

| Капітал фірми (Основні фонди + нематеріальні активи), тис. грн | К | 4113,39 |

| Нагромаджений капітал (залишок минулих років), тис.грн | Кнаг | 412,237 |

| Загальний борг фірми тис. грн | Б | 499,768 |

| Загальний обсяг продажів тис. грн | V | 790,583 |

Таблиця 6. Деякі фінансові показники діяльності підприємства. ( На основі бухгалтерської звітності підприємства “У-Пейдж” за 1999 рік).

Виходячі з вищенаведених формул ( 7-12 ) маємо:

Z=5,258865716 Рекомендоване значення - більше 3.

X1= 0,000311332

X2=0,089749998

X3=0,006776148

X4=8,230598998

X5=0,172121432

Аналізуючи наведені вище розраховані значення, можна сказати, що стійкість та ефективність даного підприємства за роки функціонування входить у рекомендовані межі.Так як підприємство існує всього близько 3 років, співвідношення між власними та залученими коштами виглядає досить непогано. Крім того, залучені кошти використовуються з досить великою ефективністю, що у майбутньому допоможе підприємству зайняти одне з лідируючих місць на українському ринку пейджингових послуг.

Похожие работы

... ринок. Водночас, населення продовжує нарощувати заощадження у банківській системі, надаючи перевагу гривневим вкладенням, та будувати житло. [8] 2. Державна інноваційна політика 2.1. Державне регулювання інноваційної діяльності в Україні Державне регулювання інноваційної діяльності в Україні здійснюється відповідно до Постанови Верховної Ради України "Про концепцію науково-технологі ...

... нової продукції, однак статистика свідчить про вкрай низький рівень державного фінансування (1,9%). На сьогодні Держіннофонд реорганізовано в Українську державну інноваційну компанію, покликану стимулювати інноваційну діяльність підприємств. Проте фіксований відсоток відрахувань від валового доходу не може сприяти розробкам нової продукції на підприємстві. Такого роду стимулювання повинне мати ...

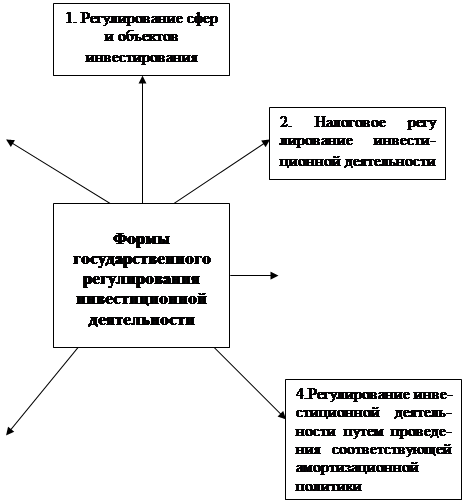

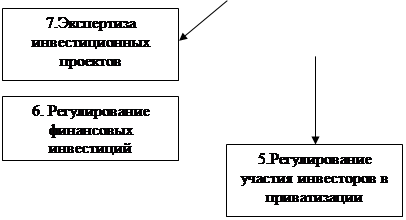

... предоста-вления финансовой помощи и проведения соответствующей кре-дитной политики .ведения соответству^, * |ющей амортиэацион- ' политики Рис 2.1. Основні форми державного регулювання інвестиційної діяльності [15] Відомо, що в розвинених країнах існує добре відпрацьована законодавча система захисту інтересів приватних інвесторів, що, в ...

... являють собою придбання інвесторами (фізичними і юридичними) цінних паперів організацій, що ведуть інноваційну діяльність. Ринок товарів і послуг остаточно відповідає на запитання, чи була успішною інноваційна діяльність. Успіх підтверджується реалізацією, невдача може осягнути навіть товар, що володіє великою науково-практичною цінністю, що не відповідає інтересам покупця, наприклад, через свою ...

0 комментариев