Навигация

Роль отечественных инвестиционных банков

63173

знака

0

таблиц

0

изображений

6. Роль отечественных инвестиционных банков

в привлечении инокапиталов

Большую роль в инвестиционной политике государства способны сыграть отечественные инвестиционные банки, которые могут привлечь крупные инокапиталы. В Федеральной комиссии по ценным бумагам полагают, что между эмитентом и инвестором должны находиться профессиональные посредники - интересы инвестора должен представлять финансовый брокер, интерес эмитента - инвестиционный банк. Увязывание возможных противоречий между ними должно быть осуществлено за счет подготовки соответствующей правовой базы. Вполне вероятно, что реализация правительственных программ по привлечению инвестиций и совершенствованию механизма послечековой приватизации без таких банков будет вообще чрезвычайно затруднена.

Роль банка может быть многообразна. При эмиссии акций и их размещении эмитенты поступают , как правило , очень непрофессионально, банк же может значительно сократить издержки и время для эмитента, выкупив одномоментно весь тираж эмиссии, отдав деньги предприятию, которое использует их на производство, а полученный резерв времени - для концентрации сил в конкурентной борьбе. Столь же профессионально банк может создать пул инвесторов, подобрав фирмы, заинтересованные в поддержании определенных предприятий или желающие наладить новые технологические цепочки поставок сырья, полуфабрикатов и схем сбыта продукции. Банк может управлять портфелем акций предприятия, подбирая высокодоходные и высоколиквидные бумаги, в том числе для своего клиента, обеспечивая дополнительный доход предприятиюпутем оборота акций на фондовом рынке.

Но в настоящее время банкам еще предстоит доказать, что они способны привлечь крупные капиталы в Россию. Пока они совершенно не оправдывают надежд. На Неглинной полагают, что это даже хорошо. Есть возможность спокойно достроить кредитно - инвестиционные институты без сильных потрясений. Нынешнее состояние банковской системы в ЦБ РФ описывают как переход от броуновского движения и легкой жизни к серьезной работе. Сейчас идет перегруппировка сил. Надежные остаются. Ненадежные уходят. Цель Центробанка - помочь сильным скорее преодолеть переходный период, т.к. в слабой экономике, объясняют, не может быть слабых банков.

Это лишь часть (причем малая) той программы, которую Центробанк уже начал осуществлять, чтобы укрепить российские кредитные институты. Сделать их более эффективными инвесторами, партнерами по инвестициям, объектами для инвестирования. Сейчас в России насчитывается 180 банков (из общего числа около 2600) с иностранным участием. Причем в десяти доля инкапитала составляет 100%, а в шести - свыше 50%. В свою очередь, 45 российских банков открыли филиалы в ближнем зарубежье. Восемь - в дальнем, а еще 34 создали там свои представительства.

Реструктуризации банковской системы, повышению ее инвестиционной активности очень мешает, убеждены на Неглинной, отсутствие в России законов о предпринимательстве, компаниях, ценных бумагах, слияниях, поглощениях и объединениях. Нет реальной ответственности руководителей и учредителей комбанков за недобросовестную деятельность. Это привело к парадоксальной ситуации: в 1995 г. были отозваны лицензии у 198 банков, а полностью ликвидированы лишь семь.

Не выходя за рамки своих полномочий, Центробанк приступил к частичной санации кредитных институтов. Особое внимание он уделяет лицензированию как форме превентивного надзора - за репутацией учредителей, их финансовой устойчивостью, может ли банк не только брать, но и выдавать кредиты. Стало уже печальной практикой, когда пайщики грабят собственное детище, выбивая для себя льготные кредиты и инвестирование. Это прямой путь к банкротству.

Другая задача, которую поставил перед собой Центробанк, это сделать многообразной кредитную систему в России. Ее основу должны составлять универсальные и специализированные банки, гарантирующие общую устойчивость и надежность. Кроме них, необходимы различные типы кредитных учреждений (ссудо - сберегательные кассы, общества взаимного кредита, кредитные кооперативы и т.д.) Соответственно нужны различные подходы в регулировании их деятельности, убеждены на Неглинной.

Центробанк намерен всячески поддерживать конкуренцию. Привлекать в Россию инобанки, чтобы они действовали здесь непосредственно, или через дочерние, филиальные структуры. Особенно поощрять тех, кто имеет активы в нашей стране, хотя на первых порах возможны некоторые ограничения.

Чтобы российские банки соответствовали международным стандартам, Неглинная будет добиваться от них соблюдения ряда критериев. Прежде всего достаточности капитала, без чего невозможно выдавать крупные кредиты, гарантии, осуществлять многие операции.

Центробанк собирается проводить политику поощрения концентрации финансового капитала через слияния объединения и иные формы интеграции банковских активов, но так, чтобы при этом не создавалось монополий, хотя на Западе обращают внимание не на размеры новых структур, а на их поведение на рынке. Само укрепление банков, концернов, организация транснациональных корпораций и кредитных институтов считается благом, поскольку усиливает конкурентные позиции страны на международной арене. Неглинная хочет жестко регулировать подобную консолидацию, а также открытие филиалов, укрупнения, которые будут разрешаться лишь финансово устойчивым банкам.

Центробанком с 1996 г. вводится новая инструкция, регулирующая деятельность банков. Планируется изменить нормативы ( количественно и качественно), группировку активов в зависимости от риска, в т.ч. на одного заемщика, упорядочить кредитование пайщиков, отчетность, которая не отвечает мировым критериям и не отражает реального положения кредитного института. Навести порядок в консолидированных отчетах "материнских", "дочерних", и филиальных подразделений, которого сегодня просто нет.

Предполагается ввести мониторинг отдельных параметров банковской деятельности для снижения рисков на МБК и СКВ. Для предотвращения системных рисков Неглинная создает систему раннего реагирования. Готова работать индивидуально с отдельными банками, попавшими в трудную ситуацию: помогать в финансовой отчетности, бухучете, оценке рисков, внутреннем и внешнем аудите.

Решено усовершенствовать систему рефинансирования комбанков. Есть проекты по ломбардному, стабилизационному и чрезвычайному кредитованию в рамках совместной с правительством денежно-кредитной программы. Рефинансирование, конечно, не исключит банкротства и не будет предоставляться всем подряд. Во время кризиса 24 августа этой чести удостоились лишь надежные банки, получившие ресурсы для поддержания текущей ликвидности. И то всего на семь дней.

В первом чтении принят Закон о страховании вкладов. Основные учредители создаваемого для этого фонда - коммерческие банки. Будет улучшена система платежей. Готовы нормативные акты по электронным формам расчетов, а также с помощью пластиковых карт и при операциях с ценными бумагами, что с удовлетворением воспринято с зарубежными инвесторами.

Похожие работы

... «Амител» / новости / Сибирский "Лас-Вегас" будет размещен на территории Алтайского края (подробности). – 18.12.2006. – Режим доступа: http://www.amic.ru/news Приложение 1. Иностранные инвестиции в экономике России 2006 год. 1.1. По состоянию на конец сентября 2006г. накопленный иностранный капитал[[11]] в экономике России составил 130,0 млрд.долларов США, что на 34,8% больше по сравнению ...

... данные по проблеме. Вот почему особое внимание при написании работы было уделено публикациям в специализированной периодической печати. Глава I. Роль инвестиций в стабилизации экономики России Современный инвестиционный кризис в России характеризуется устойчивой тенденцией снижения эффективности инвестиций в реальный сектор. Основные формы проявления инвестиционного кризиса следующие: ...

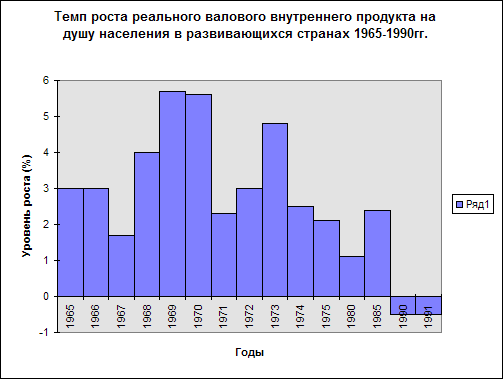

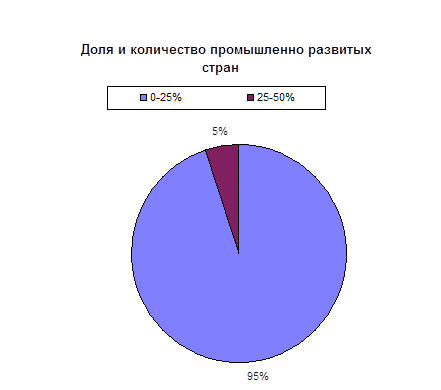

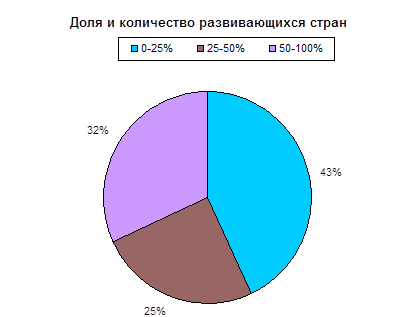

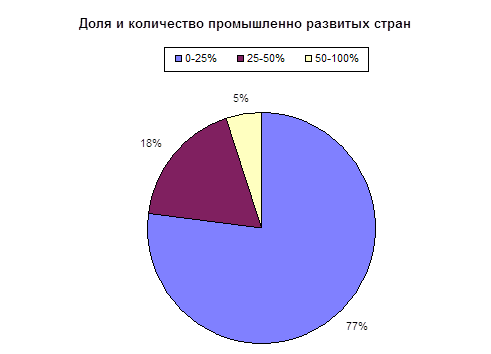

... , применение мер, традиционных для рыночной экономики на микроуровне, другими словами преодоление системного кризиса. III. Анализ иностранных инвестиций в реформируемой российской экономике. Экономическое развитие стран с переходной экономикой и развивающихся стран ограниченно несформированностью рыночного механизма и узостью капитальной базы. Страны со зрелой ...

... резервов. За период с 17 августа официальные резервы сократились более чем $5 миллиардов. 4.1.1. Счет текущих операций. Исследуя платежный баланс России за 1998 год (Табл. 1) можно сказать, что: Отрицательное сальдо баланса от инвестиций составило $11,2 млрд. против $8,1 млрд. в прошлом году. Ожидаемые к получению доходы примерно соответствовали уровню 1997 года и составляли $4 млрд. ...

0 комментариев