Навигация

ВИДЫ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ

26009

знаков

0

таблиц

1

изображение

2 ВИДЫ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ

2.1 Виды внешних инвестиций

2.1.1 Уставный капиталФормирование уставного капитала зависит от организационно-правовой формы предприятия. В обществах с ограниченной ответственностью уставный капитал формируется за счет вкладов учредителей. Уставный капитал акционерного общества составляется из номинальной стоимости акций общества, приобретенных акционерами. Номинальная стоимость всех обыкновенных акций общества должна быть одинаковой. Уставный капитал общества определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов.

В оплату уставного капитала могут поступать: денежные средства; имущественные взносы; имущественные права; ценные бумаги; средства в иностранно валюте для акционерных обществ, создаваемых с участием иностранного капитала.

По опыту зарубежных стран, а также по имеющемуся опыту нашей страны большой размер уставного капитала положительно влияет на инвестиции. То есть инвестор с большей уверенностью вкладывает свои средства в инвестиционный проект, так как у предприятия в которое он вкладывает средства есть возможность возместить ему ущерб, в случае провала или неудовлетворительного результата реализации инвестиционного проекта. В этом случае уставный капитал играет роль гаранта надежности предприятия.

2.1.2 Эмиссия ценных бумагЭмиссия ценных бумаг позволяет привлечь дополнительные средства для финансирования инвестиционного проекта.

В зависимости от потребностей акционерного общества можно говорить о видах, или типах эмиссии, направленных на их удовлетворение:

- для увеличения уставного капитала эмитента;

- для изменения структуры его акционерного капитала;

- для мобилизации ресурсов на инвестиции или пополнение оборотных средств;

- для погашения кредиторской задолженности эмитента.

Указанные типы эмиссии являются наиболее общими и схематичными. На практике чаще всего реализуются их комбинации, поскольку обычно надо решить несколько задач, например мобилизовать средства, изменить структуру акционерного капитала, и частично погасить кредиторскую задолженность.

2.1.3 Эмиссия облигаций

Общество вправе в соответствии с его уставом размещать облигации и иные ценные бумаги, предусмотренные правовыми актами Украины о ценных бумагах.

При размещении облигаций предприятие получает финансовый кредит, необходимый для дальнейшего развития.

2.1.4 Коммерческий кредитКоммерческий кредит можно охарактеризовать как кредит, предоставляемый в товарной форме продавцами покупателям в виде отсрочки платежа за проданные товары. Он предоставляется под обязательства должника (покупателя) погасить в определенный срок как сумму основного долга, так и начисляемые проценты.

Применение коммерческого кредита требует наличия у производителя достаточного резервного капитала на случай замедления поступлений от должников.

Выделяют пять основных способов предоставления коммерческого кредита:

- вексельный способ;

- открытый счет;

- скидка при условии оплаты в определенный срок;

- сезонный кредит;

- консигнация.

2.1.5 Кредит

Кредит в экономике страны, выполняет определённые функции:

- облегчает перераспределение капиталов между отраслями хозяйства и тем самым способствует образованию средней нормы прибыли;

- стимулирует эффективность труда;

- расширяет рынок сбыта товаров;

- ускоряет процесс реализации товаров и получения прибыли;

- является мощным орудием централизации капитала;

- ускоряет процесс накопления и концентрации капитала;

- обеспечивает сокращение издержек обращения:

- связанных с обращением денег;

- связанных с обращением товаров.

У предприятий всех форм собственности все чаще возникает потребность привлечения заемных средств для осуществления своей деятельности и извлечения прибыли. Наиболее распространенной формой привлечения средств является получение банковской ссуды но кредитному договору.

Кредит - предоставление денег или товаров в долг, как правило, с уплатой процентов; стоимостная экономическая категория, неотъемлемый элемент товарно-денежных отношений. Возникновение кредита связано непосредственно со сферой обмена, где владельцы товаров противостоят друг другу как собственники, готовые вступить в экономические отношения.

Возможность возникновения и развития кредита связаны с кругооборотом и оборотом капитала. В процессе движения основного и оборотного капитала происходит высвобождение ресурсов. Средства труда используются в процессе производства длительное время, их стоимость переносится на стоимость готовой продукции частями. Постепенные восстановление стоимости основного капитала в денежной форме приводит к тому, что высвобождающиеся денежные средства оседают на счетах предприятий. Вместе с тем на другом полюсе возникает потребность в замене изношенных средств труда и достаточно крупных единовременных затратах. Аналогичные по своему характеру процессы происходят и в движении оборотного капитала. Более того, здесь колебания в кругообороте и обороте проявляют себя более разнообразно. Так, в силу сезонности производства, неравномерных поставок и другого происходит несовпадение времени создания и обращения продукции. У одних субъектов появляется временный избыток средств, у других - их недостаток. Это создаёт возможность возникновения кредитных отношений, то есть кредит разрешает относительное противоречие между временным оседанием средств и необходимостью, их использования в хозяйстве.

Место и роль кредита в экономической системе общества определяются также прежде всего выполняемыми им функциями как общего, так и селективного характера.

Функции кредита:

Пере распределительная функция

В условиях рыночной экономики рынок ссудных капиталов выступает в качестве своеобразного насоса, откачивающего временно свободные финансовые ресурсы из одних сфер хозяйственной деятельности и направляющего их в другие, обеспечивающие, в частности, более высокую прибыль. Ориентируясь на дифференцированный ее уровень в различных отраслях или регионах, кредит выступает в роли стихийного макрорегулятора экономики, обеспечивая. удовлетворение потребностей динамично развивающихся объектов приложения капитала в дополнительных финансовых ресурсах.

Ускорение концентрации капитала

Процесс концентрации капитала является необходимым условием стабильности развития экономики и приоритетной целью любого субъекта хозяйствования. Реальную помощь в решении этой задачи оказывают заемные средства, позволяющие существенно расширить масштаб производства (или иной хозяйственной операции) и, таким образом, обеспечить дополнительную массу прибыли. Даже с учетом необходимости выделения части ее для расчета с кредитором привлечение кредитных ресурсов более оправдано, чем ориентация исключительно на собственные средства.

Ускорение научно-технического прогресса

В послевоенные годы научно-технический прогресс стал определяющим фактором экономического развития любого государства и отдельного субъекта хозяйствования. Наиболее наглядно роль кредита в его ускорении может быть отслежена на примере процесса финансирования деятельности научно-технических организаций, спецификой которых всегда являлся больший, чем в других отраслях, временной разрыв между первоначальным вложением капитала и реализацией готовой продукции. Именно поэтому нормальное функционирование большинства научных центров (за исключением находящихся на бюджетном финансировании) немыслимо без использования кредитных ресурсов. Столь же необходим кредит и для осуществления инновационных процессов в форме непосредственного внедрения в производство научных разработок и технологий, затраты на которые первоначально финансируются предприятиями, в том числе и за счет целевых средне - и долгосрочных ссуд банка.

Итак, кредит - это экономические отношения, возникающие между кредитором и заемщиком по поводу стоимости, предаваемой во временное пользование.

В условиях рыночной экономики кредит выполняет следующие функции:

- аккумуляция временно свободных денежных средств;

- перераспределение денежных средств на условиях их последующего возврата;

- создание кредитных орудий обращения (банкнот и казначейских билетов) и кредитных операций;

- регулирование объема совокупного денежного оборота.

Кредит является основным инструментом инвестирования денег в предприятие.

2.1.6 ЛизингЛизинг — форма кредитно-финансовых отношений, состоящая в долгосрочной аренде промышленными, транспортными и другими предприятиями машин и оборудования либо у предприятий, производящих их, либо у специально создаваемых лизинговых компании. В лизинговой сделке помимо указанных сторон участвуют так же страховые компании, коммерческие или инвестиционные банки, способные мобилизовать необходимые для этого денежные средства в финансирование операций.

В условиях дефицита финансовых средств, направляемых на инвестиционные цели, важным средством активизации инвестиционной деятельности является лизинг.

Причиной широкого распространения лизинга является ряд его преимуществ по сравнению с другими формами инвестирования. Основными из них являются:

- инвестирование в форме имущества в отличие от денежного кредита снижает риск не возврата средств, так как за лизингодателем сохраняются права собственности на переданное имущество;

- лизинг предполагает 100-процентное кредитование и не требует немедленного начала платежей, что позволяет без резкого финансового напряжения обновлять производственные фонды, приобретать дорогостоящее имущество;

- часто предприятию проще получить имущество по лизингу, чем ссуду на его приобретение, так как лизинговое имущество выступает в качестве залога;

- лизинговое соглашение более гибко, чем ссуда, так как предоставляет возможность обеим сторонам выработать удобную схему выплат. По взаимной договоренности сторон лизинговые платежи могут осуществляться после получения выручки от реализации товаров, произведенных на взятом в кредит оборудовании. Ставки платежей могут быть фиксированными и плавающими;

- для лизингополучателя уменьшается риск морального и физического износа и устаревания имущества, так как имущество не приобретается в собственность, а берется во временное пользование; так как платежи по лизингу не привязаны к нормам амортизации, то при лизинговых отношениях лизингополучатель имеет дело с ускоренной амортизацией имущества;

- лизинговое имущество не числится у лизингополучателя на балансе, что не увеличивает его активы и освобождает от уплаты налога на это имущество;

- лизинговые платежи относятся на издержки производства (себестоимость) лизингополучателя и соответственно снижают налогооблагаемую прибыль;

- производитель получает дополнительные возможности сбыта продукции, так как ограниченное финансирование инвестиций часто не позволяет предприятиям своевременно обновлять технологическую систему.

При наличии у предприятия альтернативы – взять кредит на покупку оборудования или приобрести это оборудование на определенное время по договору лизинга – ее выбор необходимо осуществлять на основе результатов финансового анализа.

2.2 СамофинансированиеСамофинансирование - обязательное условие успешной хозяйственной деятельности предприятий в условиях рыночной экономики. Этот принцип базируется на полной окупаемости затрат по производству продукции и расширению производственно - технической базы предприятия, он означает, что каждое предприятие покрывает свои текущие и капитальные затраты за счет собственных источников.

Смысл инвестирования средств в производство продукции состоит в получении чистого дохода, и если выручка превышает себестоимость, то предприятие получает его в виде прибыли. Прибыль и амортизационные отчисления являются результатом кругооборота средств, вложенных в производство, и относятся к собственным финансовым ресурсам предприятия, которыми они распоряжаются самостоятельно. Оптимальное использование амортизационных отчислений и прибыли по целевому назначению позволяет возобновить производство продукции на расширенной основе.

Прибыль, остающаяся в распоряжении предприятия - это многоцелевой источник финансирования его потребностей, но основные направления ее использования можно определить как накопление и потребление. Пропорции распределения прибыли на накопление и потребление определяют перспективы развития предприятия.

Амортизационные отчисления и часть прибыли, направляемая на накопление, составляют денежные ресурсы предприятия, используемые на его производственное и научно - техническое развитие, формирование финансовых активов - приобретение ценных бумаг, вклады в уставной капитал других предприятий и т. п. Другая часть прибыли, используемая на накопление, направляется на социальное развитие предприятия. Часть прибыли используется на потребление, в результате чего возникают финансовые отношения между предприятием и лицами, как занятыми, так и не занятыми на предприятии.

В современных условиях хозяйствования распределение и использование амортизационных отчислений и прибыли на предприятиях не всегда сопровождается созданием обособленных денежных фондов. Амортизационный фонд как таковой не формируется, а решение вопроса о распределении прибыли в фонды специального назначения оставлено в компетенции предприятия, но это не меняет сущности распределительных процессов, отражающих использование финансовых ресурсов предприятия.

Поскольку финансы предприятия как отношения являются частью экономических отношений, возникающих в процессе хозяйственной деятельности, принципы их организации определяются основами хозяйственной деятельности предприятий. Исходя их этого, принципы организации финансов можно сформулировать следующим образом: самостоятельность в области финансовой деятельности, самофинансирование, заинтересованность в итогах финансово - хозяйственной деятельности, ответственность за ее результаты, контроль за финансово - хозяйственной деятельностью предприятия.

Целевые фонды, обычно создаваемые предприятием из нераспределенной чистой прибыли.

2.2.1 Фонд накопления

Этот фонд представляет собой источник средств хозяйствующего субъекта, аккумулирующий прибыль и другие источники для создания нового имущества, приобретения основных фондов, оборотных средств и т.п. Фонд накопления показывает рост имущественного состояния хозяйствующего субъекта, увеличение собственных его средств. Вместе с тем операции по приобретению и созданию нового имущества хозяйствующего субъекта не затрагивают фонд накопления.

2.2.2 Амортизационные отчисления

Назначение амортизационных отчислений - обеспечивать воспроизводство основных производственных фондов и нематериальных активов.

Амортизационные отчисления являются устойчивым источником финансовых ресурсов. Амортизационные отчисления производятся только до полного переноса балансовой стоимости фондов на себестоимость продукции (работ, услуг) и издержки обращения. Амортизационные отчисления могут начисляться равномерным или ускоренным методами.

2.2.3 Резервный фонд

Резервный фонд создается хозяйствующими субъектами на случай прекращения их деятельности для покрытия кредиторской задолженности. Образование резервного фонда является обязательным для акционерного общества, кооператива, предприятия с иностранными инвестициями. Отчисления в резервный фонд и другие аналогичные по назначению фонды производятся до достижения размеров этих фондов, установленных учредительными документами.

Фонд потребления является источником средств хозяйствующего субъекта, зарезервированный для осуществления мероприятий по социальному развитию (кроме капитальных вложений) и материальному поощрению коллектива.

ЗАКЛЮЧЕНИЕСтруктура источников инвестирования характеризуется следующими данными: на долю собственных источников инвестирования приходится почти 20% всех направляемых средств, доля кредитов банков в общей сумме инвестиций составляет 30%. Доля бюджетных средств примерно 10% и имеет постоянную тенденцию к снижению. Остальные 40% представляют собой различные формы лизинга.

Основным источником инвестирования в составе внутренних средств является амортизация. Ее доля превышает 70%.

В связи с наличием инфляционных процессов и отставанием данных балансового учета стоимости основных фондов от их реальной рыночной стоимости, отставанием переоценки основных фондов от темпов инфляции, а также в связи со значительной степенью износа основных фондов начисляемой амортизации далеко не достаточно даже для простого воспроизводства. Поэтому одним из средств повышения инвестиционной активности предприятий является ускоренная амортизация основных фондов.

В условиях дефицита притока внешних финансовых средств, направляемых на инвестиционные цели, важным средством активизации внешней инвестиционной деятельности является лизинг. В настоящее время в связи с законодательным ограничением льгот для предприятий с иностранными инвестициями лизинг приобретает очень широкий размах.

С другой стороны по причине неразвитой законодательной базы Украины и ручным управлением экономикой со стороны КМУ, а также чрезмерного фискального давления на реальный сектор экономики, Украина не может рассчитывать в ближайшее время на рост инвестиций в ее экономику.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ1. Ильинская Е.М. Инвестиционная деятельность. - С-Пб.: Финансы и статистика 1997. - 288 с.

2. Ковалева А.М. Финансы. - М.: Фонд "Правовая культура", 1996. - 313 с.

3. Когут А.Е. Управление инвестиционной деятельностью предприятия. - М.: Перспектива, 1997. - 237 с.

4. Котова Н.Н. Инвестиционная деятельность фирмы. - М.: Перспектива, 1996. – 191 с.

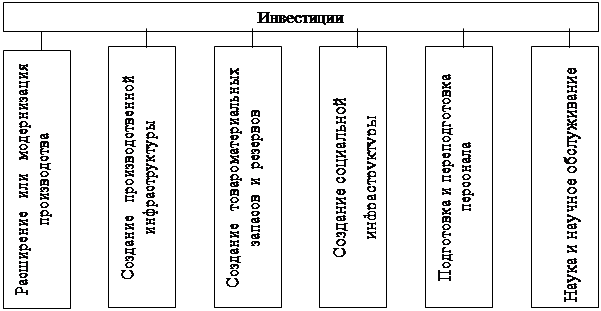

ПРИЛОЖЕНИЕ А

Рисунок А.1 - Структура инвестиций

Похожие работы

... внутренней среды. Одной из основных составляющих деловой активности предприятия является активность развития, которая включает инновационную и инвестиционную активность. На инновационную активность предприятия оказывают влияние: • факторы развития инновационных процессов: научно-технических, организационных, финансово-экономических, управленческих, кадровых; • факторы развития организационно- ...

... , связанных с инвестиционной активностью организаций, темпы научно-технологического прогресса, частые колебания конъюнктуры инвестиционного рынка, непостоянство государственной инвестиционной политики и форм регулирования инвестиционной деятельности не позволяют эффективно управлять инвестициями предприятия на основе лишь ранее накопленного опыта и традиционных методов финансового менеджмента. В ...

... промышленность, производство пластмасс, но он неприменим в отраслях, регулируемых государством: нефтедобыча, газовая отрасль и т.п. 2. Инвестиционная деятельность предприятия 2.1 Внутренняя инвестиционная деятельность По своей направленности инвестиционную деятельность предприятия можно разделить на два основных типа: внутреннюю и внешнюю. К внутренней деятельности относится: ...

0 комментариев