Хозяйственные операции, входящие в состав операционной деятельности предприятия, носят регулярный характер

Капитализированная (реинвестированная) прибыль – часть нераспределенной прибыли, которая направляется на финансирование прироста активов

Соответствии с федеральным законом “О бухгалтерском учете“ №129- ФЗ от 21.11.96г. ( в редакции от 29.07.98г.)

Навигация

Капитализированная (реинвестированная) прибыль – часть нераспределенной прибыли, которая направляется на финансирование прироста активов

Прибыль предприятия и ее роль в современных условиях

46604

знака

11

таблиц

3

изображения

3. Капитализированная (реинвестированная) прибыль – часть нераспределенной прибыли, которая направляется на финансирование прироста активов.

4. Потребленная прибыль — та ее часть, которая израсходована на выплату дивидендов, премии персоналу предприятия или на социальные программы.

Основными источниками информации для анализа являются: данные аналитического бухгалтерского учета по счетам результатов, «Отчет о прибылях и убытках» (форма № 2), «Отчет о движении капитала» (форма № 3), «Приложение к балансу» (форма № 5), а также соответствующие таблицы бизнес-плана предприятия. [2. стр46]

Методика анализа прибыли 2.1 Анализ прибыли от реализации продукции (работ и услуг)Прибыль отчётного периода отражает общий финансовый результат производственно – хозяйственной деятельности предприятия с учётом всех её сторон. Важнейшая составляющая этого показателя –прибыль от реализации продукции – связана с факторами производства и реализации продукции. Изменение прибыли от реализации продукции формируется под воздействием следующих факторов: изменения объема реализации; изменения структуры реализации; изменения отпускных цен на реализованную продукцию; изменения цен на сырье, материалы, топливо, тарифов на энергию и перевозки; изменения уровня затрат материальных и трудовых ресурсов.

Приведем методику формализованного расчета факторных влияний на прибыль от реализации продукции:

1. Расчет общего изменения прибыли (ДР) от реализации продукции:

▲P=P1 – P0, (2)

где Р1 – прибыль отчётного года;

Р2 – прибыль базисного года.

2. Расчет влияния на прибыль изменений отпускных цен на реализованную продукцию(▲P1):

▲P1=N1 – N 1.0 =∑p1q1 - ∑p0q0, (3)

где N1 =∑p1q1

N 1.0 = ∑p0q0

2.2 Анализ чистой прибылиЧистая прибыль распределяется в соответствии с Уставом предприятия.

За счет чистой прибыли выплачиваются дивиденды акционерам предприятия, создаются фонды накопления, потребления, резервный фонд, часть прибыли направляется на пополнение собственного оборотного капитала. (смотреть в приложении 1.) В процессе формирования и использования фондов специального назначения за счет прибыли реализуется ее стимулирующая роль.

Основная задача анализа распределения и использования прибыли состоит в выявлении тенденций и пропорций, сложившихся, в распределении прибыли за отчетный год по сравнению с прошлым годом. По результатам анализа разрабатываются рекомендации по изменению пропорций в распреде-лении прибыли и наиболее рациональному ее использованию.

2.3 Анализ использования и распределения прибылиВ соответствии с действующим положением прибыль, полученная организацией, распределяется в следующем порядке.

Прежде всего из нее вносится налог в бюджеты (федеральный, субъектов РФ и местные). Для определения прибыли, облагаемой налогом, прибыль отчетного года уменьшается на сумму: доходов в виде дивидендов, процентов, полученных по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию; доходов, полученных от долевого участия в деятельности других предприятий; доходов игорного бизнеса и видеосалонов; прибыли от посреднических операций; страховой деятельности и др.

По действующему законодательству прибыль облагается налогом по ставке 24%, из них сумма налога из прибыли по ставке 6,5 % перечисляется в федеральный бюджет, а остальная часть – в субъекты РФ.

Основные направления использования прибыли следующие: отчисления в резервный капитал, образование фондов накопления и фондов потребления, отвлечение на благотворительные и другие цели, в акционерных обществах — выплата дивидендов.

Информация о распределении прибыли содержится в форме № 2 и форме № 3 в расчете отчислений в фонды.

Соотношение использования прибыли на накопление и потребление оказывает влияние на финансовое положение предприятия. Недостаточность средств, направляемых на накопление, сдерживает рост оборота, приводит к увеличению потребности в заемных средствах.

Анализ использования прибыли выявляет, насколько эффективно распределялись средства на накопление и потребление. [1. стр125]

2.4 Анализ рентабельностиПоказатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного обмена.

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятий. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Показатели рентабельности можно объединить в следующие группы:

Показатели рентабельности капитала (активов).

Показатели рентабельности продукции.

Показатели, на основе потоков наличных денежных средств.

Первая группа показателей рентабельности формируется как отношение прибыли к различным показателям авансированных средств, из которых наиболее важными являются: все активы предприятия; инвестиционный капитал (собственные средства +долгосрочные обязательства); акционерный (собственный) капитал.

Несовпадение уровней рентабельности по этим показателям характеризует степень использования предприятием финансовых рычагов для повышения доходности: долгосрочных кредитов и других заемных средств.

Вторая группа показателей формируется на основе расчета уровней рентабельности по показателям прибыли, отражаемым в отчетности предприятий.

Третья группа показателей рентабельности формируется аналогично первой и второй группам, однако вместо прибыли в расчет принимается чистый приток денежных средств.

Данные показатели дают представление о степени возможности предприятия расплатиться с кредиторами, заемщиками и акционерами денежными средствами в связи с использованием имеющего место денежного притока. Концепция рентабельности, исчисляемой на основе притока денежных средств, широко применяется в странах с развитой рыночной экономикой.

Показатели рентабельности можно объединить в несколько групп:

показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

показатели, характеризующие рентабельность оборота;

показатели, характеризующие доходность капитала и его частей.

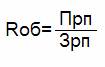

Рентабельность производственной деятельности- (окупаемость издерж-ек) (Rз) исчисляется путем отношения прибыли от реализации (Прп) к сумме затрат по реализованной продукции (3рп):

![]() (4)

(4)

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, по отдельным сегментам и видам продукции.

Рентабельность оборота (коммерческая маржа) (Rоб) рассчитывается делением прибыли от реализации продукции, работ и услуг на сумму полученной выручки (В). Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции:

(5)

(5)

Рентабельность (доходность) капитала исчисляется отношением баланс-овой или чистой прибыли к среднегодовой стоимости всего инвестированного капитала (RKL) или отдельных его слагаемых: собственного, заемного, перма-нентного, основного, оборотного, операционного капитала и т.д.:

(6)

(6)

Уровень рентабельности производственной деятельности, исчисленный в целом по предприятию, зависит от 3-х основных факторов первого порядка:

изменения структуры продаж;

уровня себестоимости реализованной продукции;

средних цен реализации.

Формула этого показателя имеет вид:

(7)

(7)

Исходя из всего вышеперечисленного, подытожим. Среднегодовая сумма основного и оборотного капитала (KL) зависит от объема продаж и скорости оборота капитала (коэффициента оборачиваемости Коб), который определяется отношением выручки к среднегодовой сумме основного и оборотного капитала. Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж и наоборот. [4. стр146]

2.5 Анализ прибыли в системе “директ - костинг”Система “Директ – костинг” является теоретической базой оптимизации прибыли и затрат

Директ - костинг должен быть определен как разделение производствен-ной себестоимости на затраты, являющиеся постоянными и на затраты, которые изменяются пропорционально объему производства (переменные).

Главной особенностью директ - костинга, является то, что продукции промышленного предприятия учитывается и планируется только в части переменных затрат. В то время как постоянные расходы собираются на отдельном счете и с заданной периодичностью списываются непосредственно на дебет счета финансовых результатов, например, прибыли и убытков. Постоянные расходы не включаются в расчет себестоимости изделий, а как расходы списываются с полученной прибыли, в течение того периода, в котором они были произведены. [6. стр42]

3. Анализ прибыли ООО “ЭДИСТРАНС” 3.1 Общая характеристика предприятия ООО “Эдистранс”ООО “Эдистранс” зарегистрировано Постановлением главы администрации г. Новосибирска в 1995 году.

Высшим органом управления общества является собрание Учредителей. Общество раз в год проводит годовое собрание Учредителей независимо от других собраний. Собрание созывается генеральным директором общества, ревизионной комиссией или по требованию не менее 2 участников. Собрание избирает из числа участников ревизионную комиссию для контроля за финансово-хозяйственной деятельностью общества.

Уставный капитал общества составляет 70 000 (семьдесят тысяч ) рублей. Вкладом Участника общества - м.б., денежные средства, здания, сооружения, оборудование и другие материальные ценности.

Собрание Учредителей может в случае необходимости простым большинством голосов увеличить или уменьшить УК.

Общество прекращается (ликвидируется):

- по решению Собрания Учредителей;

- по решению суда, в случае неплатежеспособности или нарушения обществом действующего законодательства.

Добровольная ликвидация Общества производится назначенной собранием участников ликвидационной комиссией, принудительная - в установленном действующим законодательством порядке.

Общество создавалось в целях:

- участие в ускоренном формировании товарного рынка;

- удовлетворения общественных потребностей в его продукции, работах, товарах и услугах.

Вид деятельности:

ремонтно-строительные и строительно-монтажные работы.

Отдельные виды деятельности могут осуществляться предприятием только на основании специального разрешения (лицензии) в случаях и порядке, предусмотренном законодательством.

Основными заказчиками и исполнителями являются ЗАО «Транснефть», ООО «Мираж», АФ «Трансстрой»,

ООО “Эдистранс” является клиентом центрального отделения Сбербанка

На данный момент численность ООО “Эдистранс” составляет 42 человека.

Учетная политика ООО “Эдистранс” разработана в:

Похожие работы

... в стране необходимо эффективное взаимодействие различных общественных и государственных структур, которые будут способствовать созданию благоприятных условий для развития малого бизнеса, участвовать в разработке законов, регулирующих деятельность малых предприятий, и механизмов их действия, осуществлять цивилизованное лоббирование интересов малого бизнеса на всех уровнях власти. Решение многих ...

... свидетельствует, что решающую роль в экономике играет не характер собственности, а условия ее реального функционирования, отношения между собственностью и управлением. 2. Сущность предпринимательства и его роль в современной рыночной экономике Переход к рынку в Республике Беларусь требует радикальных преобразований структуры общественного производства, направленных в частности на преодоление ...

... ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовые платежи не позднее 30–го числа месяца, следующего за отчетным месяцем. Заключение Итак, мы дали понятие налога на прибыль, а также характеристику налога на прибыль. Из всего вышеизложенного можно сделать следующие выводы. Налог на прибыль является одним из важнейших федеральных налогов и представляет собой ...

... , от объема продаж и уровня цен, устанавливаемых на продукцию, а с другой - от того, насколько уровень издержек производства соответствует общественно-необходимым затратам. Вместе с тем прибыль на предприятии зависит не только от реализации продукции, но и от других видов деятельности, которые ее либо увеличивают, либо уменьшают. Поэтому в теории и на практике выделяют так называемую « ...

0 комментариев