Навигация

Вероятностные модели механизма старения информации

52127

знаков

3

таблицы

1

изображение

4.3. Вероятностные модели механизма старения информации

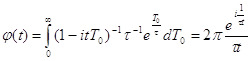

Общий способ построения широкого класса вероятностных моделей старения информации при рандомизации параметра ![]() и использовании аппарата характеристических функций рассмотрим на следующем примере, имеющем прикладное значение. Так, например, если маргинальное (частное) распределение параметра Т0 в свою очередь имеет плотность

и использовании аппарата характеристических функций рассмотрим на следующем примере, имеющем прикладное значение. Так, например, если маргинальное (частное) распределение параметра Т0 в свою очередь имеет плотность

![]() (2.13)

(2.13)

(случайный характер параметра Т0 может быть обусловлен нарушением стационарности процесса, неоднородностью ретроспективного ряда значений Т0, ограниченным объемом информации и др.), то характеристическая функция безусловного распределения случайной величины Т0 будет иметь вид

, (2.14)

, (2.14)

где![]() - характеристическая функция экспоненциального распределения.

- характеристическая функция экспоненциального распределения.

С помощью формулы обращения, плотность распределения случайной величины Г определяется следующим образом

, (2,15)

, (2,15)

где  - модифицированная функция Бесселя третьего порядка.

- модифицированная функция Бесселя третьего порядка.

На продолжительность существования полезной для прогноза информации оказывает влияние колебание (изменение) цен на товары и услуги, динамика бюджета потребителя, изменение объема спроса на товар и других в общем случае ограниченного числа факторов.

В связи с этим представляется целесообразным при формировании математической модели старения информации использовать теоретико-вероятностную схему формирования законов распределения микроэкономических показателей как сумм небольшого случайного числа случайных величин.

К первым работам о суммах случайного числа случайных слагаемых относятся работы А.Н. Колмогорова и Ю.В. Прохорова, Вальда, Вольфовица и др. В основном в этих работах представлены результаты, касающиеся моментов для рассматриваемых сумм (теоремы вальдовского типа) и вопросы теории предельных распределений. В ряде работ (В.М. Круглов, Д. Саас и др.) для сумм случайного числа случайных слагаемых доказан ряд теорем, в которых предполагается существование предельных распределений случайного числа случайных слагаемых и при соответствующих дополнительных условиях утверждается существование предельного (в некоторых случаях нормального) распределения для сумм случайного числа случайных слагаемых. Такого рода теоремы в теории предельных распределений для сумм случайного числа случайных величин называются теоремами переноса. Полученные результаты (теоремы вальдовского типа и теоремы переноса) хотя важны для разнообразных применений, но в основном для рассматриваемого вопроса имеют ограниченный интерес.

Решение практических задач анализа и прогнозирования времени существования полезной информации в микроэкономике требует применения методов построения непредельных распределений сумм случайного числа случайных величин, нахождения их квантильных функций и оценки с их помощью предпрогнозного фона.

Основываясь на свойствах характеристической функции

![]() (2.16)

(2.16)

и используя ее основные свойства, приведем некоторые результаты, касающиеся законов распределения для сумм

![]()

n первых случайных величин из бесконечной последовательности

![]()

где само число слагаемых n есть случайная величина. В дальнейшем r будем обозначать случайную величину, способную принимать неотрицательные значения в зависимости от схематизации стохастического эксперимента

![]()

Вероятность события заключающуюся в том, что ![]() , обозначим

, обозначим

![]()

Кроме того будем предполагать, что случайные величины ![]() независимы, одинаково распределены и независимы от случайной величины п. Будем также предполагать существование математических ожиданий

независимы, одинаково распределены и независимы от случайной величины п. Будем также предполагать существование математических ожиданий

![]() и

и ![]() (2.17)

(2.17)

Функция распределения ![]() суммы случайного числа n случайных величин Хi, на основании мультипликативного свойства характеристической функции определяется характеристической функцией

суммы случайного числа n случайных величин Хi, на основании мультипликативного свойства характеристической функции определяется характеристической функцией

![]() , (2.18)

, (2.18)

где ![]() характеристическая функция случайной величины Х.

характеристическая функция случайной величины Х.

С помощью формулы обращения запишем формулу для плотности распределения ![]()

![]() (2.19)

(2.19)

Конечность выражения

![]()

гарантирует замену порядка суммирования и интегрирования, следовательно

![]() (2.20)

(2.20)

В силу мультипликативности свойства функции (2.16) и теоремы единственности

![]() (2.21)

(2.21)

где ![]() - плотность распределения сумм n случайных величин Xi/

- плотность распределения сумм n случайных величин Xi/

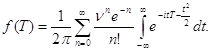

Таким образом, плотность непредельного распределения случайного числа случайных величин представляет собой смесь распределений с плотностью fn(x) вероятность появления которых в случайной выборке (удельный вес наблюдений в общей генеральной совокупности) равна Рn. Следует заметить, что такого рода комбинации распределений удобны в методологическом плане и могут найти применение в прикладной статистике при анализе генеральных совокупностей, объединяющих в себе несколько подсовокупностей, каждая из которых, в определенном смысле, однородна и описывается основным модельным распределением, например, нормальным, экспоненциальным и т.д. В рассматриваемой проблеме подсовокупности могут описывать статистику промежутков между квантами информации.

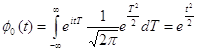

В качестве примера рассмотрим распределение суммы пуассоновского числа стандартных нормальных величин.

Характеристическая функция стандартного нормального распределения

(2.22)

(2.22)

Отсюда характеристическая функция распределения суммы пуассоновского числа стандартных нормальных величин имеет вид

![]() (2.23)

(2.23)

(2.24)

(2.24)

В результате интегрирования получим

(2.25)

(2.25)

Полученная плотность распределения претерпевает значительную деформацию по сравнению с предельным нормальным распределением. Сумма случайного числа случайных величин, как видно из формулы (2.25), распределена по закону, отличного от нормального, и это отличие тем существенней, чем больше удельный вес имеют вероятности получения малых значений случайных чисел п. Это обстоятельство имеет весьма важное значение для решения вопроса отбраковки устаревшей информации.

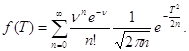

К аналогичному выводу можно прийти, рассматривая сумму пуассоновского числа экспоненциально распределенных случайных величин. В этом случае плотность распределения имеет вид

![]() (2.26)

(2.26)

где m – величина, обратная среднему значению случайной величины Т.

Таким образом, применение предложенного подхода позволит более объективно выявить статистическую закономерность формирования времени существования полезной информации и решить ряд задач отбраковки устаревших данных при прогнозировании микроэкономических показателей.

Похожие работы

... при их агрегировании. Если какие-либо регуляторы линейно или нелинейно зависят друг от друга, то в системе присутствует ненужная информация, искажающая результаты анализа, прогнозирования и, как следствие, результаты планирования. Для этих целей необходим множественный анализ всей совокупности заданных показателей. Разрабатываемые многими странами индикативные планы фактически являются планами- ...

... образования не в полной мере нацелено на цели и задачи экономических реформ, и вместе с тем, в недостаточной мере предпринимаются шаги для совершенствования управления образовательным фактором экономического роста Павлодарской области. В частности, из данных, приведенных в подразделе 2 раздела 2, мы видим, что для Павлодарского региона характерна проблема снижения численности населения, и только ...

... конкретных виновников этих ошибок. Отсюда большое воспитательное и стимулирующее значение работы по проверке для всего коллектива работников библиотеки. 3.2 Анализ организации контроля в технологическом управлении фондами муниципальных библиотек Кировской области В рамках написания данной дипломной работы в феврале-марте 2010 года нами было организовано социологическое исследование. Целью ...

... логическая схема исследования, то она нуждается в апробации для конкретного объекта прогноза, уточнениях частных методик и методов. Представляется, что общетиповая методика вполне может быть использована в социальном прогнозировании на макроуровне.Часть 2. Исследование будущего России в контексте современных глобальных тенденций Будущим России и мира обеспокоены не только отечественные ученые. В ...

0 комментариев