Навигация

Определение глубины предпрогнозной ретроспекции с учетом старения информации

52127

знаков

3

таблицы

1

изображение

4.4. Определение глубины предпрогнозной ретроспекции с учетом старения информации

Наиболее общая постановка задачи сравнения результатов прогнозных расчетов, полученных с использованием различной глубины ретроспекции, заключается в следующем. С целью выявления периода старения информации определяется k значений глубины ретроспекции (Т2, Т3, …, Тk+1). Значение Т1=0 целесообразно принять за контрольную точку, так как вполне очевидно, что в этой точке информация еще не устарела и ее можно считать наиболее ценной и достоверной. В ходе прогнозных исследований определяется … значений точечных оценок прогноза Xj(Tj). Если ввести в рассмотрение разность точечных оценок

Z1=X2(T2)-X1(T1), Z2=X3(T3)-X3(T2),…,Zj=

=Xj+1(Tj+1)-Xj(Tj),…Zk=Xk+1(Tk+1)-Xk(Tk), (2.27)

то значения Zj(j=1, …, k) можно считать независимыми случайными величинами, поведение которых описывается некоторым неизвестным законом распределения F(Z).

Ограниченный объем используемой информации не позволяет достаточно надежно его определить методами математической статистики. Поэтому требуется разработка специальных методов решения задачи сравнения результатов прогнозов по ограниченному набору ретроспекций.

Следует заметить, что выборочные моменты (математическое ожидание, дисперсия и др.) могут быть определены по выборке Zj(j=1, …, k).

Определение закона распределения случайной величины Z и его анализ позволяют дать статистическую и смысловую интерпретацию результатов сравнения прогнозных исследований, определить коэффициент доверия (или построить доверительную область), проверить статистическую гипотезу о непротиворечивости данных прогноза и контрольного значения динамического ряда.

Традиционно для описания подобного рода случайных величин обращаются прежде всего к нормальному (гауссовскому) распределению, которое играет фундаментальную роль в вероятностно-статистических исследованиях.

Традиционная универсальность нормального закона, как было отмечено выше, объясняется, прежде всего, полнотой теоретических исследований, относящихся к нему. При самых широких предположениях суммы случайных величин ведут себя асимптотически нормально (соответствующие условия и составляют содержание так называемой предельной теоремы). Во многих случайных величинах можно видеть суммарный аддитивный эффект большого числа независимых причин и т.д. В силу изложенных обстоятельств этот закон распределения широко используется в качестве модели для различных статистических совокупностей. В тех случаях, когда гипотеза о принадлежности статистической совокупности генеральной нормальной совокупности не подтверждается опытными данными или когда теоретико-вероятностная схематизация вероятностного эксперимента порождает другую модель, представляется целесообразным в силу универсальности нормального закона обратиться к теории суммирования случайного числа нормальных случайных величин.

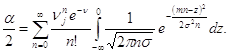

Теоретической основой процедуры уточнения математической модели формирования закона распределения случайной величины Z является аппарат характеристических функций.

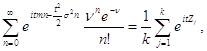

В этом случае функция распределения F(Z) суммы случайного числа n случайных величин Z, на основании мультипликативного свойства характеристических функций определяется характеристической функцией

![]() (2.28)

(2.28)

где ![]() характеристическая функция нормальной случайной величины с параметрами m и a.

характеристическая функция нормальной случайной величины с параметрами m и a.

В качестве примера, имеющего прикладное значение в рассматриваемой области, рассмотрим распределение суммы пуассоновского числа нормально распределенных случайных величин. С этой целью составим уравнение

(2.29)

(2.29)

правая часть которого равна эмпирической характеристической функции. Параметры нормального закона распределения m и a и закона Пуассона v могут быть определены в результате минимизации невязки или с помощью моментов. Метод моментов применительно к рассматриваемому уравнению заключается в приравнивании некоторого количества выборочных моментов, оцениваемых по правой части уравнения (2.29), к соответствующим теоретическим, определяемым по характеристической функции левой части уравнения в соответствии с зависимостью

![]() (2.30)

(2.30)

Естественно, что число получаемых в этом случае уравнений должно быть равным числу оцениваемых параметров (в данном случае трем).

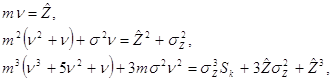

Последовательно дифференцируя характеристические функции по t и приравнивая в полученных производных значения t нулю, можно составить следующую систему уравнений

(2.31)

(2.31)

где Sk-асимметрия закона распределения, равная центральному моменту третьего порядка.

После некоторых алгебраических преобразований из системы уравнений (2.31) можно определить среднее число суммируемых случайных величин (параметр закона Пуассона).

![]() (2.32)

(2.32)

математическое ожидание и среднеквадратическое отклонение суммируемой нормальной случайной величины

![]() и

и ![]() (2.33)

(2.33)

В формулах (2.32) и (2.33) коэффициент вариации Vz определяется по первым двум моментам ![]() и

и ![]()

Используя формулу обращения

![]()

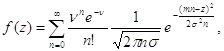

можно получить плотность распределения пуассоновского числа нормальных случайных величин

(2.34)

(2.34)

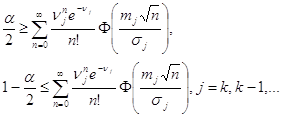

Очевидно, что плотность распределения (2.34), а точнее параметры v, m и s, зависят от объема выборок случайных величин {Zj}, j=1,…,k; j=1, k=1, k-1 и т.д. Последовательно от этапа к этапу анализируя ретроспективную информацию, можно построить семейство плотностей распределения fj(z) (j=k, k-1, …). Задачу отбраковки устаревшей информации в этом случае сводится к решению последовательного ряда задач проверки статистических гипотез о принадлежности контрольного значения параметра Z0 генеральной совокупности, описываемой законом распределения с плотностью (2.34). При этом следует учесть, что в силу проведенной схематизации процесса Z0=0. Тогда, задаваясь уровнем значимости a и учитывая симметричный характер закона распределения (2.34), можно найти такое значение индекса j, при котором выполнилось бы одно из следующих неравенств

(2.35)

(2.35)

где  – функция Лапласа.

– функция Лапласа.

Справедливость соотношений (2.35) вытекает из очевидной процедуры вычисления функции распределения через плотность (2.34)

(2.36)

(2.36)

Таким образом, задача определения глубины предпрогнозной ретроспекции с учетом старения информации может быть достаточно надежно решена традиционными методами математической статистики с помощью математической модели (распределения сумм пуассоновского числа нормально распределенных случайных величин).

ЗАКЛЮЧЕНИЕ

В данной курсовой работе рассмотрены основные методы прогнозирования экономической среды с учетом фактора старения информации на примере рыночного механизма спрос-предложение.

Проанализировав полученную информацию, можно сделать выводы о том, что для различных наук, отраслей, экономических сфер старение информации понятие растяжимое. Для одних информация, полученная десять лет назад, все еще представляется важной, а для других, неважной является информация, полученная в течении последних суток.

Также для различных отраслей применяют различные методы учета фактора старения информации. С помощью таких методов можно из имеющейся в наличии информации для прогнозирования выжать максимум полезной информации.

Список литературы1. Б.П Ивченко, Л.А. Мартыщенко, И.Б. Иванцов. «Информационная микроэкономика». Часть 1. Методы анализа и прогнозирования, СПб.: «Нордмед-Издат», 1997. – 160 с.

2. Романенко И.В. Социальное и экономическое прогнозирование: Конспект лекций. – СПб.: Издательство Михайлова В.А., 2000 г. – 64 с.

3. Прогнозирование и финансирование экономики в условиях рыночных отношений. – М.: Мысль, 1970. – 448 с.

4. Рябушкин Б.Т. Применение статистических методов в экономическом анализе и прогнозировании. – М.: Финансы и статистика, 1987. – 75 c.

5. Статистическое моделирование и прогнозирование: под ред. А.Г. Гранберга. – М.: Финансы и статистика, 1990. – 382 с.

6. Грисеев Ю.П. Долгосрочное прогнозирование экономических процессов: – Киев: Наукова думка, 1987 – 131 с.

7. Шибалкин О.Ю. Проблемы и методы построения сценариев социально-экономического развития. – М.: Наука, 1992 – 176 с.

8. Суворов А.В. Методы построения макроэкономических сценариев социально-экономического развития// Проблемы прогнозирования. – 1993. – №4 – сс. 27-39

9. Калинина А.В. Современный экономический анализ и прогнозирование (микро- и макроуровень): Учебное пособие // А.В. Калинина и др., Межрегиональная Академия управления персоналом, 2-е изд. –Л.: МАУП, 1998.

10. Глущенко В.В. Прогнозирование –2-е изд., Испр. и доп. –СПб: СПГУВК, 1999. –245 с.

Приложение А:

Таблица 1| Этапы | Стадии |

| Общая постановка задачи | 1. Общее знакомство с проблемой, указание цели; 2. Определение используемых понятий; 3. Сбор и анализ данных, оценка их точности; 4. Анализ различных возможных общих постановок задач с точки зрения существования и единственности их решения и его использования; уточнение цели. |

| Построение конструкций для решения задачи | 1. Формулировка априорных предположений и построение знаковой модели для математической постановки задачи; 2. Математическая постановка задачи. |

| Решение задачи | 1. Построение алгоритма решения математической задачи; 2. Получение решения математической задачи (обработка данных). |

| Интерпретация решений | 1. Проверка полученного решения в соответствии с известными принципами и законами и экспериментальными данными; 2. Определение области применимости и точности полученного решения. Перспектива использования в практических и теоретических целях. |

Приложение В:

Таблица 2 Принципы системного подхода| Наименование принципа | Его содержание |

| Целостности | Проблема анализа рыночного спроса рассматривается как самостоятельная проблема или как часть другой, более общей, проблемы, в которую она входит. Система. Выделенная для самостоятельного исследования, должна иметь возможность изменять своё состояние (движение) в зависимости от состояния старших или младших (в иерархическом смысле) систем. |

| Многомерности | Проблема анализа рыночного спроса рассматривается с позиции таких концепций, которые учитывают основные существенные факторы и взаимовлияние на спрос сопутствующих и конкурирующих видов товаров. |

| Неопределённости и | Изменение рыночного спроса происходит под влиянием различных воздействий. Анализ показателей спроса должен производиться своевременно (в реальном масштабе времени), а математические зависимости, описывающие закономерности рыночного спроса, должны содержать в своей структуре модель прогнозирования. Кроме того, необходимо учитывать, что исходная информация, которую реально удастся собрать и подготовить для решения проблемы, оказывается, как правило, в значительной степени неполной и неточной. Статистическому анализу может быть подвергнута лишь некоторая часть всей совокупности микроэкономических параметров (характеристик), статистическое обследование всей генеральной совокупности затрудняется малым объёмом наблюдений. |

Приложение С:

Таблица 3Направления и методы прогнозных исследований в микроэкономике.

| № | Методы прогнозирования | Краткосрочное | Среднесрочное | Долгосрочное |

| 1 | Корреляционно-регресионный анализ временных тенденций ** | ++ | ++ | - |

| 2 | Метод экспоненциального сглаживания ** | + | ++ | - |

| 3 | Экстраполяция временных тенденций по отшибающим кривым ** | - | - | + |

| 4 | Метод статистического моделирования временных тенденций ** | ++ | ++ | - |

| 5 | Анкетные опросы экспертов | + | ++ | - |

| 6 | Выработка коллективного мнения экспертов | - | ++ | + |

| 7 | Системный анализ результатов фундаментальных исследований * | - | + | ++ |

| 8 | Структурные схемы целей развития экономической системы и ее отдельных подсистем | - | - | + |

| 9 | Сценарий действий экономических структур | - | + | ++ |

| 10 | Игровое моделирование ** | - | ++ | + |

| 11 | Генерация идей в ходе «мозговой атаки» | - | ++ | + |

| 12 | Морфологический анализ * | - | + | ++ |

| 13 | Историческая аналогия * | - | - | + |

«-» - применение метода прогнозирования невозможно или нецелесообразно;

«+» - применение метода прогнозирования целесообразно и обосновано;

«++» - метод находит преимущественное применение при прогнозировании;

* - метод прогнозирования требует периодического учета фактора старения информации;

** - устаревшая исходная информация может оказать существенное влияние на конечный результат (учет фактора старения информации требует постоянного учета в реальном масштабе времени).

Похожие работы

... при их агрегировании. Если какие-либо регуляторы линейно или нелинейно зависят друг от друга, то в системе присутствует ненужная информация, искажающая результаты анализа, прогнозирования и, как следствие, результаты планирования. Для этих целей необходим множественный анализ всей совокупности заданных показателей. Разрабатываемые многими странами индикативные планы фактически являются планами- ...

... образования не в полной мере нацелено на цели и задачи экономических реформ, и вместе с тем, в недостаточной мере предпринимаются шаги для совершенствования управления образовательным фактором экономического роста Павлодарской области. В частности, из данных, приведенных в подразделе 2 раздела 2, мы видим, что для Павлодарского региона характерна проблема снижения численности населения, и только ...

... конкретных виновников этих ошибок. Отсюда большое воспитательное и стимулирующее значение работы по проверке для всего коллектива работников библиотеки. 3.2 Анализ организации контроля в технологическом управлении фондами муниципальных библиотек Кировской области В рамках написания данной дипломной работы в феврале-марте 2010 года нами было организовано социологическое исследование. Целью ...

... логическая схема исследования, то она нуждается в апробации для конкретного объекта прогноза, уточнениях частных методик и методов. Представляется, что общетиповая методика вполне может быть использована в социальном прогнозировании на макроуровне.Часть 2. Исследование будущего России в контексте современных глобальных тенденций Будущим России и мира обеспокоены не только отечественные ученые. В ...

0 комментариев