ПОНЯТИЕ

ПРЕСТУПЛЕНИЙ,

СВЯЗАННЫХ С

ПРОФЕССИОНАЛЬНОЙ

ОБЩИЕ

ОБСТОЯТЕЛЬСТВА,

ПОДЛЕЖАЩИЕ

УСТАНОВЛЕНИЮ

ОСОБЕННОСТИ

РАССЛЕДОВАНИЯ

ПРЕСТУПНЫХ

НАРУШЕНИЙ

ОСОБЕННОСТИ

РАССЛЕДОВАНИЯ

ХИЩЕНИЙ ИМУЩЕСТВА

Круг

лиц, участвующих

в хищениях

ОСОБЕННОСТИ

РАССЛЕДОВАНИЯ

ВЗЯТОЧНИЧЕСТВА

ОСОБЕННОСТИ

РАССЛЕДОВАНИЯ

ДЕЛ О ВЫПУСКЕ

НЕДОБРОКАЧЕСТВЕННОЙ

ПРОДУКЦИИ, НЕ

ОБЕСПЕЧИВАЮЩЕЙ

Навигация

Круг лиц, участвующих в хищениях

Особенности расследования преступлений, связанных с профессиональной деятельностью

122798

знаков

0

таблиц

0

изображений

2. Круг лиц, участвующих в хищениях.

Чтобы выявить всех участников групп, необходимо выяснить их образ жизни, потребности, круг знакомств, характер их взаимоотношений. В группу расхитителей могут входить:

должностные лица одного предприятия (возможно, вместе с иными его работниками);

должностные лица разных предприятий одного или нескольких ведомств.

Необходимо изучить личность каждого из участников хищения. В отношении каждого должны быть выяснены цели и мотивы совершения преступления, степень виновности, конкретная роль в содеянном, в причинении материального ущерба; обстоятельства, смягчающие или отягчающие вину каждого из проходящих по делу лиц.

3. Размеры похищенного и причиненного ущерба.

Количество похищенного может определяться различными приемами:

обнаруженными и изъятыми ценностями;

показаниями свидетелей;

на основании документов, в которые реализации похищенного вносились изменения;

записями «черновой бухгалтерии», которые могут вести расхитители;

размером обнаруженной недостачи.

Стоимость похищенного исчисляется на основе различной цены похищенных предметов. Кроме размера похищенного и ущерба, необходимо доказывать, каким именно организациям причинен ущерб и кто конкретно обязан его возместить.

При этом важно своевременно обеспечить сохранность документов, имеющих основное доказательственное значение.

Так, по делу по обвинению в хищении зав. складом завода по ремонту радиотелевизионной аппаратуры в ходе проверки органами ОБЭП не были изъяты документы, обосновывающие обнаруженную недостачу дефицитных радиодеталей на сумму 18 тысяч рублей, и даже не была обеспечена их сохранность. В результате большая часть документов была уничтожена бухгалтерией предприятия под предлогом истечения сроков хранения. Отсутствие этих документов не позволяет следователю установить причины и точный размер образовавшейся недостачи, что послужило поводом к прекращению дела1.

4. Причина и условия, способствовавшие совершению хищений.

Для установления этих обстоятельств изучается деятельность руководства предприятия (организации, учреждения), связанное с обеспечением сохранности имущества. Необходимо выяснить следующие конкретные вопросы:

как осуществляется подбор кадров на должности, связанные с материальной ответственностью;

соблюдались ли правила хранения и выдачи имущества, соответствовали ли они установленным требованиям;

как организован контроль за сохранностью материальных ценностей, в частности, как проводились инвентаризации, документальные ревизии;

в каком состоянии находился учет денежных и других операций;

как реагировала администрация на факты нарушения правил учета, нарушение технологии производства, факты хищений.

Планирование и организация первоначального

этапа расследования хищений.

Особенности возбуждения уголовного дела

Основанием для возбуждения уголовных дел данной категории обычно являются сведения о наличии в поступивших к следователю материалах признаков этих деяний, конкретными признаками таких хищений могут быть:

задержание с похищенным имуществом;

правильно установленная недостача или изъятием материальных ценностей либо денежных средств в значительных размерах при отсутствии данных, свидетельствующих о не преступном их происхождением;

отпуск, вывоз имущества без оформления документов;

обнаружение в складских, производственных или иных помещений материальных ценностей, не отраженных в документах, завышение против фактически израсходованного или утраченного, списанного в расход имущества;

установление бестоварности отдельных операций с материальными ценностями;

подлог первичных бухгалтерских документов, в документах учетного оформления, регистрах аналитического и синтетического учета.

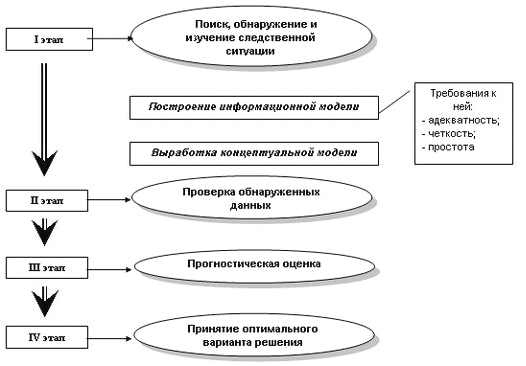

В начале рассматривания обычно возникает ряд наиболее типовых следственных ситуаций. К числу наиболее часто встречаемых ситуаций можно отнести следующие:

поступили материалы документальной ревизии, инвентаризационных и иных соответствующих надзорных, контролирующих органов или прокуратуры; материалы содержат указания на крупную недостачу или излишек преступного происхождения. Использование фактора внезапности затруднено тем, что начало расследования не является неожиданный для лиц, причастных к выявленным злоупотреблениям;

первичные сведения поступили от органов криминальной милиции, органов по борьбе с организованной преступностью. В них содержатся данные о преступной деятельности (оперативно-розыскные) еще не задержанных расхитителей при транспортировании или реализации похищенного. Объем признаков, указывающих на факт хищения, может быть различным. Использование фактора внезапности при расследовании возможно и необходимо для успеха раскрытия преступления.

В связи с этим после возбуждения уголовного дела исследовать такую возможность использовать в полной мере фактор внезапности проведения следственных действий. К недостаткам оперативно-розыскного метода выявления хищений следует отнести ограниченные возможности анализа учетной документации, подтверждающей выявленные факты хищений. В связи с этим должна быть произведена немедленная выемка подложных документов, проведена инвентаризация и документальная ревизия1.

В случаях выявления отдельных фактов хищений и при наличии основания для предположений, что преступники, используя свое служебное положение, и раньше допускали аналогичные противоправные действия возникает необходимость в проведении ревизии.

В соответствии со ст. 70 УПК РСФСР следователь может потребовать производство ревизии как первичной (в случаях, когда она не производилась), так и повторной (когда ревизия проводилась еще до возбуждения уголовного дела). Ревизия может производиться специалистами одной или несколько специальностей (комплексная).

Требование исследователя о проведении ревизии оформляются постановлением, которое направляется руководителю вышестоящей по отношению к данной организации. В соответствии с этим постановлением руководитель ведомства своим приходом назначает ревизионную комиссию.

Если необходимо выявить действительное состояние денежных средств и материальных ценностей, следователь одновременно с ревизией организует инвентаризацию. Следователь знакомится с составом ревизоров, интересуется их компетентностью.

Задание следователя должно быть конкретным, целеустремленным, составленным с учетом данных.

По получении акта ревизии следователь выясняет, полностью ли выполнено поставленное задание. Анализируя материалы ревизии, сопоставление их с собранными доказательствами, он устанавливает, какое значение для дела имеет ее результаты. Необходимо тщательно проверить следственным путем содержащиеся в акте указания на обстоятельства, возможно связанные с хищениями, не довольствуясь их выяснением средствами ревизии.

Если же возникшие вопросы невозможно разрешить ни допросом ревизора, ни консультацией специалиста, ни дополнительной или повторной ревизией, то назначается бухгалтерская экспертиза.

Особенности проведения следственных действий

В тех случаях, когда уголовное дело возбуждается по результатам оперативно-розыскной деятельности, расследование удобно начинать с задержания с поличным. Задержание с поличным планируется в комплексе следующих следственных и организационных действий: личный обыск подозреваемого; обыск по месту совершения преступления и месту жительства задержанного; следственный осмотр документов и ценностей, обнаруженных в ходе действий, составляющих запланированную тактическую операцию, допрос подозреваемого.

В случаях, когда отсутствуют условия задержания с поличным, расследование можно начать с производства обыска по месту жительства расхитителя. Наибольший эффект такой вариант начала расследования дает при наличии информации о том, что виновный хранит или перерабатывает похищенные материалы у себя дома.

Особенностью обыска по делам этой категории является то, что у виновных нередко обнаруживается (на дому, на рабочем месте) «черная бухгалтерия», то есть записи о преступных комбинациях, в частности, о суммах, предназначенных к изъятию, о номерах документов, подлежащих уничтожению или исправлению, о дележе похищенного.

При производстве обыска и выемки по делам о хищениях целесообразно приглашать специалистов в области экономики и бухгалтерского учета для использования их в качестве консультантов для выявления, собирания, осмотра бухгалтерских документов, производя обыск или выемку и обнаружив документы, такой специалист поможет изъять только те, которые могут содержать сведения для анализа соответствующих хозяйственных операций, а также подсказать, где именно можно обнаружить подлинники иных документов, вторые экземпляры, копии, обратит внимание следователя на ту часть документации, которая имеет основное значение для дела, кроме того, специалист поможет оказать помощь при определении значения отдельных обнаруженных документов или их частей. Но все же заключение специалистов тоже должны анализироваться следователем, как указывает в своей работе Ларьков А.Н.: «нередко в практике встречаются факты некритического подхода к заключениям специалистов. Следователи без должного анализа их содержания и методов исследования, обоснованности выводов принимают заключения специалистов как бесспорное доказательство. В то же время многие заключения экспертов не основываются на исследовании документов, содержат бездоказательные выводы, необъективную оценку исследуемых фактов»1.

Изучаемые в ходе обыска предметы и документы являются доказательствами по делу.

Способ хранения искомых, место их нахождения, установленные при их обыске и выемке, сами по себе играют роль доказательства. Так, если деньги, предметы, ценности были обнаружены в тайниках, то это обстоятельство приобретает значение серьезной улики и должно быть зафиксировано в протоколе, а также с применением фотосъемки или видеозаписи.

Выемка – самостоятельное следственное действие производится на основании мотивированного постановления следователя с целью изъятия определенных предметов, имеющих значение для дела, если известно, где и у кого они находятся.

Чаще всего документы изымаются на предприятиях, где они обычно хранятся, и, как правило, при предъявлении постановления на выемку выдаются добровольно, но при необходимости выемка документов производится принудительно.

Потребность в документах, имеющих доказательственное значение, может возникнуть в любой стадии расследования. Объем и степень их конкретизации в основном определяет следователь и указывает об этом в постановлении. Но в ряде случаев возникает необходимость изъять документы, относящиеся к системе хозяйственных операций или деятельности нескольких материально ответственных лиц. Выполненная в достаточном объеме выемка документов обеспечивает качественное проведение ревизии судебно-бухгалтерской, экономической, почерковедческой и других экспертиз.

Осмотр и следственное исследование документов

Успех расследования присвоения, растраты или злоупотребления служебным положением во многом зависит от умения следователя выделять и изучать бухгалтерские и иные документы, ибо они практически всегда являются важнейшим источником информации. Работа следователя с документами осуществляется при осмотре и следственном исследовании1.

Документы по этим делам в ходе осмотра изучаются с точки зрения законности и полноты операции, зафиксированной в документации. Вместе с тем, обязательно нужно выяснить, являются ли они подлинными или поддельными (полностью или частично). При этом комплектуются и исследуются три группы документов:

непосредственно связанные с операцией по перемещению интересующих следствие материальных ценностей и указывающих на ответственных за нее лиц (приемосдаточные акты, накладные, счета, ведомости);

косвенно связанные с интересующей следователя указанной выше операцией (данные о получении упаковочных вспомогательных материалов, тары на изготовленную продукцию и др.);

относящиеся к фиксации действий по вывозу и транспортировке похищенных материальных ценностей (пропуск на вывоз с территории предприятия, путевые накладные, путевые листы и др.).

Эти документы изучаются с точки зрения их соответствия действующим нормативным актам, а также путем сличения одного экземпляра документа с другим и применение технико-криминалистических средств.

Следует отличать следственное исследование документов и их следственный осмотр. Предварительное исследование не является процессуальным действием – это личное исследование объектов следователем, которое в процессуальных документах не отражается, доказательственной силой не обладает, а следственный осмотр документа – процессуальное действие, предусмотренное УПК РСФСР, оформляется протоколом и является доказательством.

Допрос подозреваемого в хищении рекомендуется проводить сразу же после завершения задержания с поличным. На допросе подозреваемого должны выясняться факты, которые послужили основанием для его задержания. В большинстве случаев доказательства, полученные при задержании расцениваются подозреваемым как решающие в его изобличении, поэтому допрашиваемый, как правило, не отрицает свою вину. Следователь должен использовать этот момент и детально разобраться в способах совершения и сокрытия выявленного факта хищения. Как отмечает Густов В.А.: «располагая данными о способе, которым воспользовался виновный (виновные) можно определить характер, вид, место нахождение следов хищения, что необходимо для целенаправленного поиска доказательств, организации и планирования расследования дела»1. Допрашиваемому необходимо самому предложить показать какие изменения с учетом документации образовались в результате противоправных действий. Опираясь на сведения полученные от подозреваемого по этим вопросам на последующих этапах расследования можно будет проверить, не пользовался ли опрашиваемый и ранее аналогичными способами.

Допрос обвиняемых по делам о хищениях рекомендуется вести по эпизодам и по возможности с предъявлением документов. Сам вид документа может вызвать у обвиняемого некоторые ассоциации, это может помочь ему вспомнить подробности проведения хозяйственной операции, отраженной в этом документе и назвать ее участников.

Эффективность допроса по этой категории дел зависит не только от профессионализма следователя, но и от тщательной подготовки к нему.

Первым элементом подготовки к проведению допроса является глубокое изучение материалов дела. Также необходимо:

составить перечень вопросов, подлежащих выяснению (план);

уточнить данные имеющиеся по этим вопросам в материалах дела;

исследовать документы и материалы ревизии, решить в каких пределах и последовательности их следует предъявлять при допросе, подготовить и уяснить возможные тактические приемы применения указанных документов и материалов;

получить при необходимости соответствующую консультацию специалистов, чтобы уверенно ориентироваться в предмете допроса;

уточнить, каких лиц дополнительно необходимо вызвать на допрос наряду с допрашиваемыми;

изучить личность допрашиваемого лица и его интересы, склонности, психологические качества, моральный облик, образ жизни, взаимоотношения с лицами, проходящими по делу;

определить место и время допроса, а также необходимые средства звуко- и видеозаписи.

При этом любое доказательства, в первую очередь показания обвиняемого, а также свидетелей, должно быть проверено и подкреплено другими доказательствами. Чтобы стала возможной такая проверка, сами показания должны быть максимально конкретизированы, вплоть до фиксации деталей обстановки, места и времени того события, о котором даются показания.

В зависимости от содержания показаний для их проверки и подкрепления должен быть использован весь арсенал следственных действий, организационных мероприятий, технических средств1.

При проведения допроса необходимо, для предотвращения сговора или оказывания давления, принять меры, исключающие общение между собой лиц, вызванных для допроса по одному делу, а также целесообразно по интересующему следствие эпизоду допросить в один день всех лиц, имеющих к этому отношение. Время допроса устанавливается следователем с учетом обстоятельств дела и требований закона, которым не допускается допрос в ночное время, кроме случаев, не терпящих отлагательства (ст. 150 УПК РСФСР).

По делам о хищениях в качестве свидетелей могут быть допрошены: свидетели-очевидцы; лица, имеющие прямое отношение к составлению отчетности; лица административно-технического персонала, заверяющие документы по выполнении определенной работы (бригадиры, начальники участков); рабочие и служащие, непосредственные участники и исполнители производственных процессов и работ, во время которых происходили хищения; работники охраны и пропускной системы; лица, не имеющие отношения к служебной деятельности (родные, близкие, знакомые); работники, осуществляющие руководство и контроль за работой организации, где допущено хищение (проводившие инвентаризацию, ревизии, проверки).

В свою очередь, следователь для эффективного использования допроса осуществляет систему тактических приемов, комбинаций, в зависимости от сложившейся ситуации.

Судебные экспертизы

Расследование хищений, совершенных путем присвоения, растраты или злоупотребления служебным положением невозможно без судебных экспертиз, когда требуется получить заключение беспристрастного специалиста, обладающего специальными познаниями.

В соответствии с постановлением Пленума Верховного Суда СССР «О судебной экспертизе по уголовным делам»: «Суды и органы дознания и предварительного следствия в соответствии с законом проводят экспертизу для установления обстоятельств, имеющих важное значение, когда необходимы специальные познания в науке, технике, искусстве или ремесле»1.

Чаще других проводятся судебно-бухгалтерские, технологические, планово-экономические, товароведческие, химические, строительно-технические, криминалистические, почерковедческие экспертизы.

Рассмотрим данные экспертизы.

Судебно-бухгалтерская экспертиза назначается в случаях, когда без применения специальных познаний в области бухгалтерского учета следователь не может разрешить возникшие по существу дела вопросы. Основания для ее назначения определяется конкретными обстоятельствами дела, она может быть назначена как по материалам ревизии, так и по документам и записям учета, представленным следователем. Эксперту-бухгалтеру представляются для работы материалы ревизии (если они имеются), документы, необходимые для установления наличия или отсутствия недостачи (первичные сводные счета, оперативно-технические и др.); протоколы обысков, выемок, изъятия документов; протоколы осмотра документов, которые по определенным обстоятельствам (например, проведение почерковедческой экспертизы) не приобщены к делу; заключения других экспертиз.

Приняв решение назначить судебно-бухгалтерскую экспертизу, следователь обязан сформулировать вопросы эксперту и изложить их в постановлении.

Другим видом судебной экспертизы, получившем распространение в следственной практике, является планово-экономическая, при которой эксперты-экономисты могут выявить характерные признаки экономических несоответствий, проявляющихся в нарушении сопряженности показателей, характеризующих производственно-хозяйственную деятельность в целом.

С помощью планово-экономической экспертизы определяются отрицательные экономические последствия и их объем, выясняются условия, которые привели к злоупотреблениям.

Товароведческая экспертиза назначается для разрешения вопросов точности определения качества продукта, товара, их соответствие нормам ГОСТа, образцам, установление сортности, цены, стандартности упаковки товара и соответствие этих показателей записям, содержащимся на ярлыках, этикетках, накладных, обоснованность списания отходов и естественной убыли.

При этом (документы данные атрибуты) данные документы должны иметь не только соответствующие атрибуты частного характера: определенную форму, подпись, дату и т.п., но и необходимые свойства и реквизиты, придающие им официальный характер: регистрационный (входящий) номер, штамп или иную отметку о принятии документа, резолюцию компетентного должностного лица и т.п.1

Данная экспертиза назначается при расследовании хищений в промышленности, торговле.

Технологическая экспертиза исследует процессы изготовления и хранения продукции, взаимосвязь между изменениями в технологии и конечными результатами, размере экономии сырья и полуфабрикатов.

С ее помощью можно установить фактические затраты сырья, энергии, дополнительные компоненты при производстве продукции; обоснованность норм расхода; мощность производства и возможности производства; реальность выпуска качественной продукции и определенного количества; достоверность технологической документации; резервы своевременного обнаружения неисправности оборудования.

Строительно-техническая экспертиза разрешает следующее: проводились ли определенные строительные работы и в каком объеме; правильно ли отражены объем и характер работы в документах; точно ли применены расценки и определена стоимость работ; какие материалы и в каком количестве израсходованы; соответствуют ли выполненные работы проектно-сметной документации; обоснована ли технически проектно-сметная документация и др.

Весьма распространенными при расследовании хищений являются криминалистические экспертизы исследования документов. При возникновении необходимости в установлении конкретного лица, которое выполняло рукописный текст в различных документах: накладных, нарядах, счетах, служебных письмах, договорах. В указанных случаях назначается судебно-почерковедческая экспертиза.

Также может назначаться судебно-техническая экспертиза. К ее предмету относятся:

установление способов подделки документов;

определение последовательности исполнения фрагментов документа (дописок), а также давность документа;

восстановление первоначального содержания документа;

дифференциация и идентификация материалов письма (бумаги, чернил, карандашей и других красителей, которые применялись при изготовлении документа);

идентификация пишущих машинок по тексту;

определение способов подделки оттисков печатей и штампов и последующая их идентификация.

К заключению эксперта прелагается оставшиеся после исследования вещественные доказательства, образцы, а также: фотоаблицы, схемы, графики, документы и другие иллюстративные материалы, подтверждающие вывод эксперта. Каждое приложение сопровождается пояснительными надписями и подписывается экспертом1.

Целесообразно предварительное ознакомление, а затем тщательное изучение предварительного заключения. При этом проверяется соблюдение экспертом процессуальных норм, его компетентность, полнота исследований, научная обоснованность, соответствие выводов и заключений исследовательской части и др. Для разъяснения, уточнения и дополнения заключения разрешается допрос эксперта. При наличии обоснованных сомнений в правильности заключения или его полноте назначается повторная или дополнительная экспертиза.

Оценив заключение эксперта, следователь решает вопрос о его доказательственном значении и возможности использования полученной информации в процессе расследования.

Похожие работы

... . Нарушение водителем этих правил движения, если оно повлекло последствия, указанные в законе, образуют состав преступления, предусмотренный ст. 211 УК РСФСР»26.2.7. ОСОБЕННОСТИ РАССЛЕДОВАНИЯ ДТП, СОВЕРШЕННЫХ В ТЕМНОЕ ВРЕМЯ СУТОКОсобенность расследования дорожно-транспортных происшествий, совершаемых в темное время суток, состоит в том, что они характеризуются большей тяжестью последствий, ...

... обоснованности и эффективности требует обязательного и полного учета психологической характеристики действий и поступков лиц, связанных как с совершением, так и с расследованием преступлений. Под психологическим изучением личности в следственной деятельности следует понимать целенаправленную деятельность по установлению определенной совокупности данных, характеризующих личность и имеющих значение ...

... тактики того или иного следственного действия. Только при таком подходе можно обеспечить качественное расследование дел о преступлениях данной категории. Подведем итог рассмотрения особенностей расследования преступлений, совершенных несовершеннолетними, в главе второй: 1. Процессуальное положение несовершеннолетнего в уголовном судопроизводстве имеет определенные особенности. Статьи гл. 50 УПК ...

... номера его телефонов и государственные регистрационные знаки используемых им или принадлежащих ему транспортных средств. В исключительных случаях, связанных с производством по другому уголовному либо гражданскому делу, сведения о защищаемом лице могут быть представлены в органы предварительного расследования, прокуратуру или суд на основании письменного запроса прокурора или суда (судьи) с ...

0 комментариев