Этап. Проведение самоанализа

Этап. Составление плана маркетинга

Этап. Составление резюме

Каналы сбыта продукции

Комплектующие материалы

Финансовый план

Калькуляция себестоимости продукции

Значимость (масштабность) проекта

Гарантии партнерам и инвесторам

Описание продукции (услуг)

Конкурентный анализ

Стратегия маркетинга и характеристика потребителей

Сырьевая база производства

Организационный график выполнения работ

Управление и организационная структура

Навигация

Финансовый план

Бизнес-план ООО Приволье

98055

знаков

18

таблиц

1

изображение

7. Финансовый план.

7.1. Нормативы для финансово-экономических расчетов.

1. Все финансовые операции, проводимые на внутреннем рынке, включая поступления от реализации продукции и затраты на приобретение на внутреннем рынке сырья, материалов и комплектующих изделий, привлечение акционерного или заемного капитала, а также оплату услуг рекомендуется проводить в рублях.

Платежи по экспортно-импортным операциям, а также операции по привлечению капитала и заемов в иностранной валюте будут осуществляться во второй валюте.

2. При проведении расчетов в твердых ценах (все расчеты проводятся в долларах США) показатели эффективности проекта отличаются от расчетов, проведенных в реальных ценах в несколько раз, а то и на порядок. Темпы падения (роста) курса валюты назначают сами по годам проекта. В случае задержек платежей на внутренних и внешних рынках также необходимо их указывать.

Основной особенностью проведения финансовой деятельности на территории России является существенное значение временного фактора, поскольку покупательная способность рубля изменяется быстро в условиях высокой инфляции.

3. Перечень налогов устанавливается в соответствии с действующей системой налогообложения.

4. Рекомендуется указать проведение расчетов по следующим статьям, облагаемым налогом: прибыль (балансовая, валовая), активы (земля, здания, оборудование), оборот, экспорт, запасы, зарплата, добавленная стоимость.

5. Инфляция в настоящее время является неоднородной и поэтому желательно назначить ее на разные объекты инфляции - каждому свою:

· сбыт (изменение цен на продукцию или услуги),

· прямые издержки (изменение стоимости сырья, материалов и комплектующих изделий),

· общие издержки (изменение уровня затрат на оплату постоянных издержек),

· заработная плата (изменение уровня оплаты труда),

· недвижимость (изменение стоимости основных фондов предприятия),

· энергоносители (изменение стоимости электроэнергии, топлива и т.п.).

6. Инфляцию необходимо брать не среднестатическую по России, а конкретную в конкретном регионе. За базу принимать последние 0.5 года.

6. Финансово-экономические расчеты обычно производятся на первый год с периодом в один месяц, в последующий - квартал, а затем по годам.

7.2. Постоянные расходы на персонал.

В разделе указываются исходные данные об издержках, которые могут быть отнесены к периоду производственной деятельности предприятия, реализующего проект. В том числе:

· общие (постоянные) издержки (накладные расходы), которые могут быть отнесены к определенному времени,

· издержки на персонал,

· прямые (переменные) производственные издержки.

К издержкам на персонал можно отнести:

а) затраты на управленческий персонал (директор, главный инженер, начальник производства, бухгалтеры, плановики и т.д.),

б) затраты на производственный персонал (конструкторы, технологи, ремонтные рабочие и т.д.),

в) затраты на персонал по маркетингу и прочих сотрудников.

Персонал может использоваться в течение не всего проекта, а его части. Например, агенты по сбыту будут использоваться в проекте только после освоения продукции и ее выхода на рынок. В связи с этим указать период работы персонала (с какого и по какой месяц проекта).

В программе предусмотрена следующая регулярность оплаты труда: год, месяц, неделя, день, час.

7.3. Прямые расходы на производство продукции.

1. Составляется по каждому продукту (товаре, услуге) отдельно. К прямым издержкам относятся такие издержки, объем которых зависит от объема производства продукции.

2. По каждому продукту в таблице указываются издержки по следующим подразделам:

· материал,

· комплектующие изделия,

· сдельная зарплата,

· другие прямые издержки.

3. Цена указывается в рублях, если материал приобретается на внутреннем рынке, или в долларах, если на внешнем.

4. Указывается один из следующих периодов (регулярность) выплаты зарплаты: декада, месяц, квартал, год.

5. По статье “Зарплата” указывается наименование производственной операции, выполняемой рабочим, получающим сдельную зарплату в зависимости от объема производства.

6. На сдельную зарплату, как правило, при расчетах распространяются все налоговые отчисления.

7. При необходимости устанавливается специальный режим налогообложения по каждой статье затрат - указывается % величина налога, отнесенного к общим издержкам, а также выбирается регулярность выплат.

Без специального указания в расчетах учитывается стандартный НДС.

7.4. Постоянные расходы на производство продукции.

1. В данном разделе указываются общие (постоянные) издержки (еще их называют накладные расходы), которые могут быть отнесены к определенному периоду времени производственной деятельности предприятия, реализующего проект.

2. К общим (постоянным) издержкам можно отнести:

· затраты на управление (коммунальные услуги, почта, связь, факс, командировки и т.д.),

· затраты на производство (аренду помещений и оборудования, ремонт и обслуживание оборудования, топливо, электроэнергия, вспомогательные материалы и т.п.),

· затраты на маркетинг (реклама, мероприятия по продвижению продукции, ее сбыт, реализация и т.п.).

3. При необходимости устанавливается специальный режим налогообложения по каждой статье затрат - указывается в % величина налога, отнесенного к общим издержкам, а также выбирается регулярность выплат (месяц, квартал, год).

По разовым поступлениям указывается конкретная дата (число, месяц, год).

Без специального указания в расчетах учитывается стандартный НДС.

Похожие работы

... , или привлечение инвестиций, определение стратегических и тактических ориентиров фирмы и пр.[10] Бизнес-план предусматривает решение стратегических и тактических задач, стоящих перед предприятием, независимо от его функциональной ориентации: · организационно-управленческая и финансово-экономическая оценка состояния предприятия; · выявление потенциальных возможностей предпринимательской ...

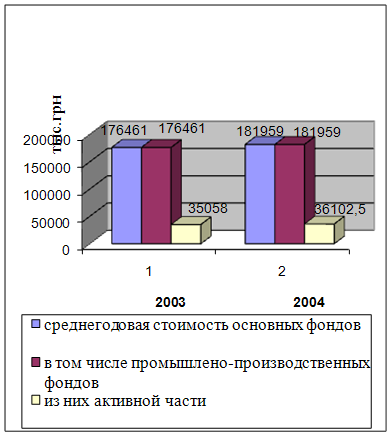

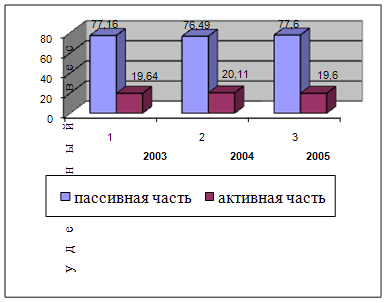

... продукции и другие показатели; изучить степень использования производственной мощности оборудования; выявить резервы повышения эффективности использования основных производственных фондов. [6] Для оценки обеспеченности предприятия основными производственными фондами, анализа их состава и структуры используются данные основных средств, группового учета основных средств и плана экономического и ...

... изучения семей привели к разработке таких психологических, педагогических, социологических методов, которые углубляют и расширяют представления о современной семье. ГЛАВА 3. СОЦИАЛЬНЫЕ ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ СОЦИАЛЬНОЙ РАБОТЫ С МОЛОДЫМИ СЕМЬЯМИ СЕЛА ВОРОНОВКА 3.1 Общая характеристика с. Вороновка Шегарского района Томской области Шегарский район расположен в южной части Томской ...

... привлекательным является личное участие туристов в плясках, хороводах и т. д. Хорошо также предлагать при этом услуги фото- или видеосъемки [14]. 2. Разработка туристско-экскурсионного маршрута «Пенза – Радищево» 2.1 Должностные инструкции менеджера по формированию турпродукта Если разработчик турпродукта является служащим туроператора, то он работает в должности менеджера по формированию ...

0 комментариев