Навигация

Виробнича діяльність та планування товарообігу на підприємствах ресторанного господарства

90856

знаков

9

таблиц

4

изображения

1.3. Виробнича діяльність та планування товарообігу на підприємствах ресторанного господарства.

Основна діяльність підприємств ресторанного господарства, полягає у виробництві, реалізації та організації споживання кулінарної продукції у формі, сніданків, обідів і вечерь.

Однак, діяльність підприємств ресторанного господарства не обмежується цими основними функціями і є багатогранною. З метою скорочення часу на приготування їжі в домашніх умовах, характерного для індивідуального туризму, підприємства ресторанного господарства випускають різноманітні напівфабрикати, кулінарні, кондитерські вироби, відпускають сніданки, обіди, вечері до дому.

Таким чином, продукція ресторанного господарства — це продукти праці фахівців ресторанного господарства, що мають споживчу вартість у вигляді готової повноцінної їжі, що реалізується переважно у формі сніданків, обідів, вечерь, а також різноманітних напівфабрикатів. Корисний результат праці фахівців ресторанного господарства полягає не тільки у виробництві нових споживчих вартостей ( кулінарних виробів і напівфабрикатів), але й у наданні послуг у реалізації та організації споживання; вартість цих послуг збільшує ціну продукції ресторанного господарства.

Загальний випуск продукції підприємств ресторанного господарства визначається виробничою програмою та передбачає випуск перших, других, третіх страв, холодних закусок і гарячих напоїв; борошняних, конди-терсь'ких, кулінарних виробів, бутербродів і напівфабрикатів. Ця продукція називається продукцією власного виробництва.

Продукція власного виробництва є найбільш важливою складовою виробничо-торговельної діяльності підприємств ресторанного господарства. Частка продукції власного виробництва складає близько 2/3 загального обсягу товарообігу, в той же час, вона істотно диференціюється в залежності від типу підприємств ресторанного господарства. Так, у ресторанах частка власної продукції складає 45-60%, у кафе 70-75%, а в їдальнях доходить до 90%.

Уся власна продукція в залежності від місця в раціоні харчування та ступеню готовності поділяється на дві групи: основну чи обідню та іншу продукцію.

Основна (обідня) продукція являє собою основну частину (75-80%) продукції власного виробництва. Показником обсягу виробництва цього виду продукції є страва. Стравою називають порцію обідньої продукції, що реалізується споживачам безпосередньо на підприємствах ресторанного господарства чи у порядку відпуску для споживання в домашніх умовах. У залежності від призначення страви поділяються на холодні та гарячі закуски, перші, другі, треті страви та гарячі напої.

Інша продукція власного виробництва — це різні борошняні, кондитерські, кулінарні вироби, бутерброди та напівфабрикати.

Виробнича програма являє собою план випуску продукції в натуральному вираженні: обідня продукція — у стравах, інша продукція власного виробництва — в одиницях, властивих тому чи іншому виду виробів (шту ки, кг та ін.).

Асортимент продукції власного виробництва доповнюється продуктами харчування, що закуповуються в різних галузях харчової промисловості, торгівлі та на ринках — купівельними товарами. До них належать-хліб і хлібобулочні вироби; фрукти, виноград, цитрусові та баштанні; цу. керки; соки; консерви у банках; морозиво промислового виробництва; пиво, алкогольні та безалкогольні напої; тютюнові вироби та інші подібні товари. При цьому, якщо консервовані та інші продукти входять до складу страв, а хліб враховується в обідній продукції, бутербродах, то ці вироби відносяться до продукції власного виробництва.

Реалізація продукції власного виробництва, а також купівельних товарів безпосередньо споживачам через обідній зал, буфети, магазини кулінарії являє собою роздрібний товарообіг ресторанного господарства. До роздрібного обігу ресторанного господарства відноситься реалізація продукції та купівельних товарів не тільки за готівку, але й за перечисленням, талонами, абонементами та ін., що досить характерно для організованого туризму.

Крім реалізації продукції безпосередньо населенню, туристам, підприємства ресторанного господарства продають напівфабрикати, кондитерські та випічні вироби іншим підприємствам ресторанного господарства або через роздрібну торгівельну мережу. Оскільки в даному випадку відпуск продукції не означає її безпосереднього споживання населенням або туристами і рух її продовжується, цей вид реалізації за своїм економічним характером належить до оптового обігу ресторанного господарства. Перехід цієї продукції до сфери споживання відбувається тількіу після доопрацювання та реалізації чи перепродажу. Продаж напівфабрикатів, кулінарних, кондитерських і борошняних виробів підприємствам, що входять до складу даного об'єднання, називаєтся внутрішньосистемним обігом. Він характеризує обсяг кооперативний поставок між підприємствами даного об'єднання ресторанного господарcтва. Оскільки у процесі внутрішньосистемного обігу відбувається переміщення продукції в рамках об'єднання (тресту), для визначення загального товарообігу в об'єднанні (тресті) в цілому ця сума має бути виключеною, щоб не було подвійного рахунку.

Товарообіг — основний розділ бізнес-плану підприємств та об'єднань (трестів) ресторанного господарства. Всі інші показники виробничо-господарської діяльності (валовий доход, витрати виробництва й обігу, прибуток та ін.) перебувають у прямій залежності від показників цього основ-чого розділу бізнес-плану.

План товарообігу ресторанного господарства включає наступні показники: обсяг реалізації (в тому числі, продукції власного виробництва), товарні запаси та надходження продуктів і сировини. Всі ці показники перебувають у тісному взаємозв'язку.

Глибокий аналіз товарообігу є не тільки базою для розрахунку обсягу товарообігу на майбутній рік, але й усіх розділів бізнес-плану.

На ступінь виконання плану товарообігу впливають різні чинники. Одні з них залежать від діяльності підприємств ресторанного господарстві організація завезення товарів і сировини , продуктивність праці, якість обслуговування споживачів, ефективність використання основних виробні чих фондів тощо. Інші не залежать від діяльності підприємств: зміна ці на сировину та продукти і націнок ресторанного господарства на них, на явність у постачальників необхідних товарних ресурсів, відсутність турис тів за форсмажорних обставин.

У процесі аналізу товарообігу потрібен комплексний підхід, для чого варто розглянути динаміку товарообігу, його склад і структуру; вплив чинників, пов'язаних з наявністю товарних ресурсів, чисельністю працівник!) організацією та продуктивністю їх праці, ефективністю використання оі новних фондів та ін.

Вивчення динаміки товарообігу дозволяє виявити тенденції його розвиі ку на даному підприємстві, співставити їх з іншими підприємствами міста, області, із загальними тенденціями зміни товарообігу в країні.

У процесі аналізу динаміки товарообігу визначаються базисні та ланцю гові темпи зростання (зниження), обсяг збільшення товарообігу за відпо відний період, абсолютна величина одного відсотку приросту в грошової вираженні.

Поряд з вивченням динаміки обсягу товарообігу за роками аналізуєть ся динаміка товарообігу впродовж усього року. Для цього доцільно засто сувати графічний метод, побудувати сезонну хвилю, що досить важливе для підприємств ресторанного господарства, що обслуговують туристів.

Аналізуючи товарообіг за рік, необхідно знаходити резерви для йогс збільшення у майбутньому році. Ці резерви можна виявити вивчаючи рів| номірність розподілу товарообігу за кварталами та місяцями. Для характе| ристики рівномірності виконання плану товарообігу необхідно визначи' коефіцієнт ритмічності, рівномірності, варіації. Найпростішим методі

розрахунку коефіцієнту ритмічності є відношення числа періодів, за які план виконано, до загальної їх кількості.

Коефіцієнти варіації та рівномірності можна визначити за допомогою наступних формул:

![]() d = (х-х)2 ; V = d * 100 ; Крівн = 100 - V

d = (х-х)2 ; V = d * 100 ; Крівн = 100 - V

![]()

![]()

![]() n x

n x

де d — середньоквадратичне відхилення;

х — відсоток виконання плану за кожний місяць;

![]() х — середній відсоток-виконання плану товарообігу за рік;

х — середній відсоток-виконання плану товарообігу за рік;

n — кількість місяців;

V — коефіцієнт варіації (нерівномірність);

Крівн - коефіцент рівномірності.

Аналіз товарообігу здійснюється не тільки в діючих, але й у порівняльних цінах. Для перерахунку товарообігу в порівняльні ціни необхідно фактичний його обсяг з моменту зміни цін розділити на середній індекс цін. Таке корегування особливо важливе сьогодні, в період нестабільної економіки, інфляції, постійного зростання цін.

Таблиця 2 Аналіз показників товарного балансу підприємства за загальним обсягом

(тис. грн.)

| Показники | фактично за минулий рік | Фактично за звітний рік | Відхилення | Вплив на динаміку товарообігу |

| 1. Запаси сировини та товарів на початок року | 6,90 | 4,20 | -2,70 | -2,70 |

| 2. Надходження сировини та товару, в т.ч. | 155, 73 | 18?,50 | +26,77 | +26,77 |

| вітчизняного промислового виробництва | 62,30 | 82.-50 | +20,20 | +20,20 |

| імпорт | 38,90 | 45,60 | +6,70 | +6,70 |

| від підсобних господарств | 11,50 | 15,80 | +4,30 | +4,30 |

| колгоспів, ринків | 28,00 | 30,00 | +2,00 | +2,00 |

| інші надходження | 11,33 | 6,80 | -4,53 | -4,53 |

| зниження товарних запасів | 3,70 | 1,80 | -1,90 | -1,90 |

| 3. Природне зменшення | 0,73 | 0,90 | +0,17 | -0,17 |

| 4. Запаси товарів і сировини на кінець року | 5,80 | 6,30 | +0,50 | -0,50 |

| Обсяг товарообігу | 156,10 | 179,50 | +23,40 | +23,40** |

** Для визначення ступеню впливу вищевказаних факторів на зміну обсягу товарообміну слід застосовувати формулу товарного балансу:

3н + П = Р + Е + 3к, звідси товарообіг дорівнюватиме:

Р=3Н+П-Е-3К і відповідно

Р (+23,40) = - 2,70 +26,77 - 0,17 - 0,50

Істотно впливає на зміну обсягу товарообігу величина товарних запасі і швидкість їх обігу.

Для розрахунку впливу на обсяг товарообігу зміни товарних запасів шаидкості їх обігу використаємо дані таблиці 3.

Таблиця 3. Дані про товарообіг і середні товарні запаси

(тис. грн.)

| Фактично за минулий рік | Фактично за звітний рік | Середньорічні товарні запаси згідно з нормативом | Фактичні товарні запаси на | ||||

| 1.01. | 1.04. | 1.07. | 1.10. | 1.01. | |||

| 156,10 | 179,50 | 5,80 | 4,20 | 5,40 | 6,15 | 5.10 | 6,30 |

|

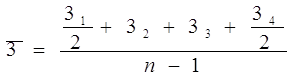

Фактичні середньорічні запаси розраховуються за середньохронологічною:

![]()

![]()

Де:

З – величина середніх запасів на рік, що плануються;

З1, З2, З3, З4 – запаси на конкретні дати;

n- кількість періодів.

|

Використовуючи дані таблиці, можна визначити фактичні середні запаси:

Як показують розрахунки середні запаси за рік були нижчі нормативу на 325 грн., що негативно вплинуло на обсяг товарообігу.

Важливим чинником збільшення обсягу товарообігу та випуску продй ції власного виробництва є зростання продуктивності праці. На підприемствах ресторанного господарства підвищення продуктивності праці модйжна досягти шляхом впровадження високопродуктивної сучасної техніки та передової технології, наукової організації виробництва та праці, вдоской лення форм обслуговування споживачів, підвищення кваліфікації праці ників ресторанного господарства та ін. Вплив цих факторів призводить до скорочення затрат праці на одиницю продукції та кращого виконання бочого часу, в результаті чого зростає випуск продукції власного виробництва та реалізації купівельних товарів.

Значні резерви зростання продуктивності праці та обсягу товарообігу приховані в покращенні використання основних фондів підприємств ресторанного господарства. У процесі їх аналізу особливу увагу потрібно звертати на такі показники як середньорічна вартість активної частини основних фондів, фондовіддача на 1 тис. грн. основних фондів (у тому числі фондовіддача їх активної частини). Це дозволить дійти висновку про ефективність використання основних фондів, визначити шляхи удосконалення їх структури, реконструкції та модернізації.

Важливим показником для визначення резервів збільшення обсягу товарообігу є обіговість місця на підприємствах ресторанного господарства.

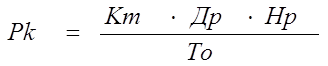

Для розрахунку коефіцієнту обіговості місця необхідно мати дані про чисельність споживачів, які користуються послугами підприємства. Якщо таких даних немає, то їх можна визначити шляхом розрахунку за формулою:

Де Pk – розрахунковий континтент;

Кm – кількість місь у залі;

Др – кількість днів роботи підприємства за період, що аналізується;

Нр – час роботи підприємства за день;

То – середня тривалість обслуговування одного споживача (визначається шляхом хронометражу).

|

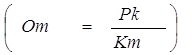

Знаючи розрахунковий (плановий) і фактичний контингент споживачів, можна, відповідно, визначити планову та фактичну обіговість місця,

а потім коефіцієнт обіговості місць (Kom) на підприємстві за період, що аналізується, який дорівнюватиме:

Методом ланцюгових підставлянь можна визначити вплив усіх вищевказаних факторів на обіговість місць, тобто кількість місць, режим роботи підприємства, оперативність обслуговування.

Наступним етапом аналізу є аналіз виробничої програми, тобто випуску власної продукції в натуральних показниках. Дуже часто спостерігається збільшення обсягу реалізації продукції власного виробництва під час (зниження) невиконання плану виробничої продукції, що пояснюється збільшенням випуску продукції, що дорого коштує, та підвищенням середі ньої ціни страви. Такий підхід до організації торговельно-виробничої діяльї ності не сприяє більш повному задоволенню виробничих потужностей під| приємств ресторанного господарства.

Випуск продукції власного виробництва аналізується, насамперед, за складом: перші, другі, треті страви, холодні закуски та ін.

Аналіз виробничої програми випуску продукції власного виробництва буде неповним, якщо не розглянути її внутрішньогрупового асортименту. Наприклад, у процесі аналізу других страв визначається частка м'ясних, рибних, овочевих, круп'яних, молочних та інших у загальному їх випуску, На цьому етапі аналізу необхідно встановити як дотримується асортимен-1 тна структура й чи дозволяє вона забезпечити збалансованість раціону харчування споживачам.

Велике значення має систематичний аналіз виконання плану випуску напівфабрикатів, кулінарних, кондитерських і борошняних виробів. Це дозволяє своєчасно приводити в дію внутрішньовиробничі резерви зростання продуктивності праці та випуску напівфабрикатів, що сприятиме збільшенню випуску власної продукції та обсягу товарообігу.

Завершальним етапом аналізу є розробка комплексу заходів, спрямованих на подальший розвиток і покращення обслуговування на підприємствах ресторанного господарства. Одним з таких заходів є переведення кафе, ресторанів на комплексне постачання напівфабрикатами. Це створює необхідні умови для поглиблення процесів спеціалізації та кооперації, зайпровадження комплексної механізації й автоматизації найбільш трудомісткі ких процесів первинної обробки сировини. В результаті раціональніше використовуються площі та устаткування, підвищується продуктивність праці, збільшується випуск продукції, покращується її якість.

Після аналізу плану випуску власної продукції та товарообігу приступають до планування виробничої програми та товарообігу.

Планування виробничої програми проводиться роздільно: основної (обідньої) продукції та іншої власної продукції.

У залежності від типу підприємства ресторанного господарства, специфіки його діяльності застосовуються різні методи планування виробниче програми та товарообігу.

На підприємствах з відносно постійним, зформованим контингентом споживачів (що спеціалізується на лікувальному, діловому туризмі та ін.) визначення планових показників виробничої програми здійснюється виходячи з контингенту споживачів, середньої кількості страв на одного споживача за день (раціон харчування) і кількості робочих днів даного підприємства у період, що планується.

Чисельність споживачів може визначатись кількома методами:

— методом вибіркових спостережень;

— шляхом прямого підрахунку відвідувачів впродовж кількох днів і визначення середньоденної їх чисельності;

— за числом касових чеків;

— шляхом ділення середньоденного випуску страв на раціон харчування одного відвідувача.

Визначений за одним з методів фактичний контингент за звітний рік доцільно порівняти з максимально можливим контингентом згідно з діючим режимом роботи підприємства (методику розрахунку показано вище). Це дає можливість визначити резерви збільшення випуску продукції власного виробництва, а також оптимізації режиму роботи підприємства та підвищення коефіцієнту обіговості місць у залі.

Далі розрахунок проводиться таким чином: контингент споживачів за день множиться на кількість днів роботи підприємства та на раціон харчування одного споживача.

Наприклад, контингент споживачів складає 3100 осіб за день. У році, що планується підприємство працюватиме 350 днів. Раціон харчування одного споживача — 2,8 страви. Випуск страв, що планується дорівнюватиме 3038 тис. страв (3100.350.2,8).

У загальнодоступних підприємствах ресторанного господарства, де чисельність споживачів коливається, в процесі розрахунку виробничої програми використовуються дані її аналізу за попередні роки, ступінь використання потужності підприємства, його пропускної здатності, а також можливості збільшення виробництва напівфабрикатів для приготування готових блюд.

Виробнича потужність підприємства характеризується максимальним обсягом продукції, що може бути виробленою за певний проміжок часі (рік, місяць, добу, зміну). Порівнюючи фактичний випуск страв за передплановий період з максимально можливим, встановлюють ступінь використання виробничої потужності, визначають резерви зростання випуск продукції власного виробництва.

Наприклад, загальна ємність варильного посуду для перших страв - 1200 л, середня тривалість варіння — 140 хв., а витрати часу на вивантаження, миття та завантаження котлів — 40 хв., тобто один виробничий цикл займає 180 хв. Втрати часу за організаційно-технічними причинами становлять у середньому 60 хв. за зміну. Кухня працює впродовж 10 год., (600 хв.) за добу, а об'єм однієї першої страви дорівнює 0,5 л.

Звідси потужність щодо виробництва перших страв дорівнює:

Якщо у звітному періоді випуск перших страв за добу становив 6430 то коефіцієнт використання виробничої потужності підприємства дорівнює 0,89(6430:7200), відповідно у періоді, що планується, підприємство має резерви для збільшення випуску перших страв.

Для реального використання вказаних резервів, слід визначити пропус кну здатність обіднього залу — максимальна чисельність споживачів, їй може бути обслуженою за певний період. Вона залежить від площі залу норми площі на одне місце, тривалості роботи та форми, обслуговувані відвідувачів, коефіцієнту обіговості.

Після визначення загального обсягу випуску продукції власного виробництва приступають до досить відповідального етапу планування — розподілу його за групами та видами страв. Розподіл за асортиментом проводиться з урахуванням тенденції зміни попиту, національних особливосте можливого контингенту. З цією метою великі підприємства ресторанного господарства використовують матеріали маркетингових досліджень.

Так, наприклад, у німецькому ресторані «Аллексбах» досліджувала прихильність до різних кухонь за віковими категоріями (таблиця 4.).

Таблиця 4. Прихильність до кухні в залежності від віку відвідувачів

(у %)

| Кухня | Вік | |||

| 16-29 | 30-44 | 45-49 | 60 | |

| Німецьке | 22 | 41 | 43 | 68 |

| французька | 24 | 23 | 20 | 14 |

| Італійська | 17 | 11 | 4 | - |

| Китайська | 16 | 14 | 14 | 5 |

| Волконська та грецька | 34 | 24 | 20 | 5 |

Як показують дослідження, з віком усе більше відвідувачів віддають перевагу німецькій кухні, а в молоді роки, бажаючи все пізнати, вони віддавали перевагу «екзотичним» стравам. Така інформація дозволяє точніше формувати асортимент готової продукції, особливо, якщо постійно вивчати контингент туристів за різними сегментами.

Планування виробничої програми може здійснюватись також на основі планового меню з урахуванням можливого попиту споживачів. При цьому до уваги береться тип підприємства, його виробнича потужність, можливості постачання сировиною та ін. Планове меню складається на день, тиждень, десять днів. У ньому вказується перелік страв, що пропонуються до випуску. На основі планового меню знаходять середньоденний випуск страв кожної групи та кожного виду, потім його множать на число днів роботи підприємства у період, що планується, й одержують таким чином виробничу програму випуску страв в асортименті. Така методика планування виробничої програми найчастіше застосовується на підприємствах, розташованих у місцях масового сезонного туризму (турбази, туристичні поселення, центри молодіжного туризму та ін.).

Після визначення випуску страв розраховують обіг за обідньою (основною) продукцією шляхом множення запланованого випуску страв за групами на середню ціну однієї страви відповідної групи.

Для визначення всього обігу продукції власного виробництва необхідно визначити обсяг і асортимент іншої продукції (кулінарні, кондитерські вироби, напівфабрикати тощо), що визначаються на основі: попиту споживачів на цю продукцію; можливостей забезпечення підприємства сирови-мою; виробничої потужності підприємства. Інша продукція власного виробництва доповнює асортимент обідньої продукції та забезпечує повніше вдоволення потреб туристів.

Для визначення загального товарообігу слід визначити обіг купівельи товарів як у цілому, так й окремих товарів, вивчивши для цього динаміі його розвитку, а також попит в асортиментному розрізі.

Розрахований таким чином річний план товарообігу розподіляється! кварталами та місяцями. Частка кожного кварталу у товарообігу колі| ється у зв'язку з сезонними змінами попиту та контингенту туристів, це обгрунтованого розподілу товарообігу за кварталами вивчаються показникии попередніх років, визначається та прогнозується сезонна хвиля попиту.

Важливою умовою виконання плану виробничої програми та товарообігу є забезпеченість підприємства сировиною й товарами. Тому наступні етап планування — визначення потреби у сировині та товарах, визначається виходячи з установлених норм витрат на одиницю готову продукції та плану виробництва основної та іншої власної продукції.

Розрахунок потреби у сировині проводиться за індивідуальними норі ми витрат сировини на окремі види продукції. Ці норми вказані у збірку рецептур страв і кулінарних виробів, де на кожну страву дається на сировини. Індивідуальні норми застосовуються на невеликих підприємствах ресторанного господарства. На великих підприємствах застосовуй ся середньогрупові норми, наприклад, витрати м'яса в середньому наї ну другу страву та ін. Обчислення потреби у сировині за середньогру вими нормами значно полегшує та прискорює розрахунки.

Потреба в сировині визначається для кожної групи страв окремо, рахунок проводиться шляхом множення середньогрупових норм витрати окремих видів сировини на встановлену планом кількість страв у кожній групі. Одержана кількість сировини з кожної групи страв додається одержують загальну витрату основних видів сировини (м'ясо, риба, к топля, овочі тощо) на обідню порцію. Вартість сировини визначається урахуванням прогнозних цін закупівлі цієї сировини.

Розрахунок потреби в купівельних товарах здійснюється також з кожної товарної групи на основі запланованого товарообігу купівельних товарів з урахуванням зміни цін.

Оскільки вартість сировини та товарів розраховується в роздрібних цінах, до неї слід додати суму націнки ресторанного господарства. Націнки встановлюються у відсотках до роздрібної ціни та диференціюються п'ятьма категоріями підприємств ресторанного господарства, а також видами сировини, за власною продукцією та купівельними товарами. Доцільно, визначену таким чином, загальну вартість сировини, напівфабрикатів і купівельних товарів порівняти з обсягом товарообігу. Це дозволяє перевірити правильність планування та забезпечити узгодженість виробничої програми й обігу з потребою у сировині та продуктах.

Після визначення потреби у сировині та продуктах визначається розмір товарних запасів на кінець періоду, що планується. На підприємствах ресторанного господарства запаси продовольчих товарів плануються у сумі та в днях обігу. Запаси у ресторанному господарстві мають свої особливості, що витікають із специфіки функцій, що виконують підприємства галузі. Тут формування запасів пов'язано не тільки з процесом обігу, але й з процесом виробництва. В якості виробничих запасів виступають сировина та напівфабрикати, призначені для приготування страв та іншої власної продукції, а також незавершене виробництво.

Товарними запасами є готова кулінарна продукція та купівельні товари.

Характерною особливістю товарних запасів у ресторанному господарстві є те, що сировина, напівфабрикати та багато купівельних товарів надходять від постачальників порівняно невеликими партіями. Крім того, чимало продовольчих товарів є такими, що швидко псуються, мають чітко обмежені терміни зберігання, що обумовлено їх фізико-хімічними властивостями. Тому товарні запаси в ресторанному господарстві відносно менші, ніж у роздрібній торгівлі. Ритмічність виробничого та торговельного процесів, більш повне задоволення попиту споживачів обумовлюють необхідність оптимізаціі товарних запасів шляхом їх нормування.

Норматив запасів сировини та товарів можна визначити різними методами: дослідно-статистичним, техніко-економічних розрахунків, економіко-математичного моделювання. Однак, така класифікація методів досить умовна тому, що у процесі застосування методу технічно-економічних розрахунків, окремі елементи можуть бути розрахованими за допомогою економіко-математичних методів.

Найбільш широке застосування у практиці нормування запасів знайшов найбільш простий і найменш економічно обгрунтований дослідно-статистич-нии метод, оснований на аналізі даних про фактичні запаси сировини та то-^рів за ряд останніх років. Норму запасів визначають на основі виявлених тенденцій їх зміни шляхом екстраполяції на період, що планується.

Більш ефективним, хоча й дещо складнішим, є метод техніко-екомічних розрахунків. У ході розрахунку норми запасу за допомогою і го методу, вона визначається з урахуванням складових елементів:

— робочий запас, що складається з презентабельного асортименте набору, запасу в розмірі середньоденної реалізації та запасу на г йом і підготовку товарів до продажу (цей елемент норми запасу цільно розраховувати тільки з купівельних товарів);

— запас поточного поповнення;

— страховий запас.

Для визначення запасу поточного поповнення необхідно використати дані про інтервали поставки сировини та товарів, а також середню кількість асортиментних різновидів, що не повторюються, в одній партії.

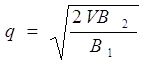

Більш економічно обгрунтовано визначити запас поточного попові можна за формулою Уілсона:

де q — розмір оптимальної партії поставки;

V — обсяг потреби в сировині та товарах (без націнок і надбавок);

В2 — витрати на транспортування партії товару;

В1 — витрати на збереження одного різновиду сировини та товару.

Для застосування вищевказаної формули потрібна додаткова інформація про витрати на доставку та збереження кожного асортиментного різновиду, що її мають нині тільки великі підприємства ресторанного господарства, що використовують ЕОМ і АСУ.

Страховий (резервний) запас на практиці, як правило, приймається в розмірі 0,5-1,0 від розміру запасу поточного поповнення (20 днів). Коефіцієнт (0,5-1,0) залежить від рівня, що гарантує безперебійне постачання сировини та товарів. Припустимо, що у нашому прикладі коефіцієнт дорівнює 0,5, тоді страховий запас становитиме 10 днів, а загальна норма запасів сировини та товарів у кафе становитиме 32 дні (2+20+10).

Норми запасів доцільно визначити за всіма основними видами сировини та асортиментними різновидами товарів.

На основі запланованої потреби в сировині та продуктах і встановлених запасів на кінець періоду, що планується, визначається надходження сировини та продуктів за формулою продуктового балансу: Зн + Н = Р + Зк. Звідси надходження дорівнюватиме: Н = Р + Зк — Зн.

Баланс сировини та продуктів дозволяє погодити та перевірити правильність і обгрунтованість розрахунків усіх показників плану товарообігу підприємств ресторанного господарства.

В умовах ринкової економіки централізовані джерела надходження сировини та товарів утратили свою необхідність і реальність, вибір постачальників визійчається комерційною службою підприємств ресторанного господарства.

Такими джерелами можуть бути: підприємства харчової промисловості України, імпортні поставки, підсобні господарства об'єднань ресторанних підприємств, продукція, що закуповується у населення на ринках, а також У колективних сільськогосподарських підприємств, фермерських господарств, підприємств торгівлі різних форм власності.

ІІ. АНАЛІЗ ОРГАНІЗАЦІЇ ХАРЧУВАННЯ В ГОТЕЛІ “ДІАМАНТ”

Похожие работы

... приобретают все большее значение в формировании рыночной привлекательности гостиничного предприятия. повышение конкурентоспособности предприятия гостиничного хозяйства возможно за счет предоставления новых дополнительных услуг, с одновременным процессом реконструкции и модернизации существующих гостиниц. В сервисное обслуживание гостиничного хозяйства включается множество разнообразных услуг. ...

... рекламного обеспечения и оптимизация рекламной работы. 6. Унифицирование рекламы с учетом работы по модернизации и систематизации фирменного стиля. II. Теоретические аспекты организации рекламной деятельности в предприятиях индустрии гостеприимства 2.1. Реклама в современной рыночной экономике Что такое реклама в современном мире? Информация потребителей о товарах и ...

... оказывают платные услуги. В их состав входят парикмахерская, бассейн, сауна, солярий, спортивные сооружения и другие подразделения [13]. ГЛАВА 2. МЕЖДУНАРОДНЫЕ АСПЕКТЫ ГОСТИНИЧНОГО ХОЗЯЙСТВА 2.1 Международная классификация гостиниц Существуют национальные системы классификации, поддерживаемые государством или национальными гостиничными ассоциациями путем национальных стандартов и ...

... », рассчитанный на 10 тыс. мест.[2], с.12-13. 1.2. Основные понятия и классификация в области гостиничного хозяйства В данном параграфе показаны системы классификации гостиниц: по месту расположения, по уровню и ассортименту услуг, в зависимости от назначения. Гостиничная индустрия как вид экономической деятельности включает предоставление услуг и организацию краткосрочного проживания в ...

0 комментариев