Анализ финансово-хозяйственной деятельности

Коэффициент абсолютной ликвидности

Если приведенный (обобщенный) коэффициент ликвидности на конец периода имеет значение ниже нормативного ( 1,5 );

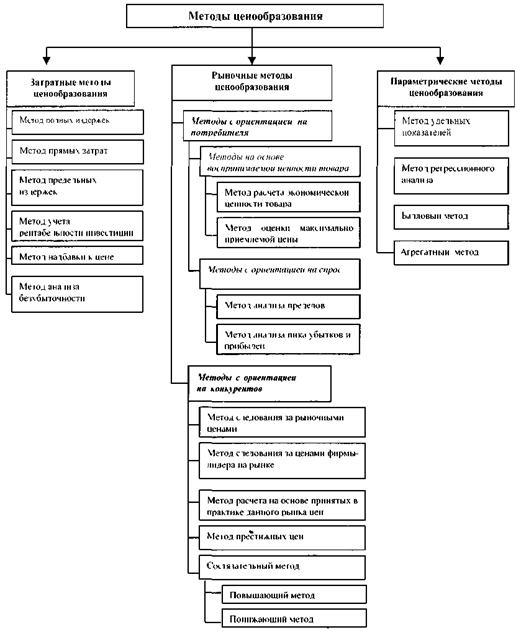

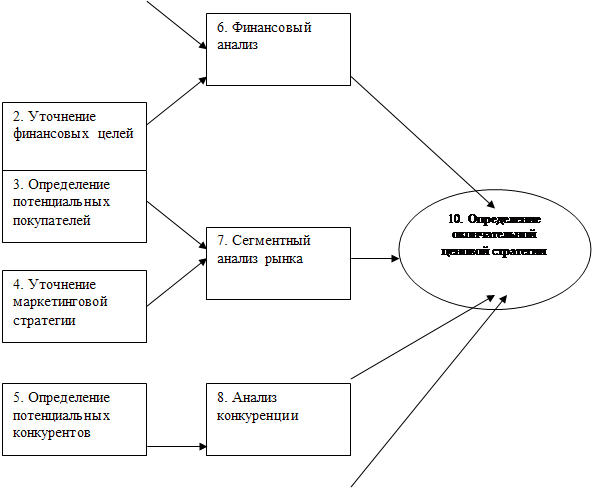

Цена и ценовая политика

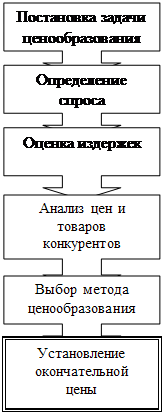

Задачи и политика ценообразования фирмы

Анализ себестоимости продукции

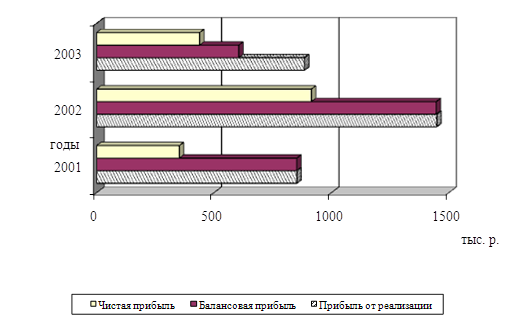

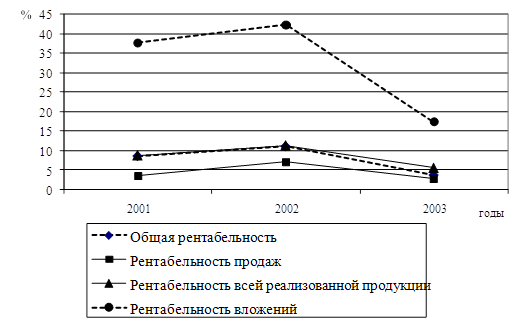

Анализ прибыли предприятия и рентабельности продукции

Рекомендации по совершенствованию ценообразования на предприятии

Совершенствования в области товарной политики

Безопасность жизнедеятельности

Анализ работы предприятия по охране труда

Охрана окружающей природной среды

Навигация

Анализ себестоимости продукции

Ценообразование

147553

знака

20

таблиц

13

изображений

3.2 Анализ себестоимости продукции

Себестоимость продукции, представляя собой затраты предприятия на производство и обращение, служит основой соизмерения расходов и доходов, т.е. самоокупаемости – основополагающей признака рыночного хозяйственного расчета. Себестоимость – один из важнейших показателей эффективности потребления ресурсов.

Себестоимость показывает все успехи и неудачи предприятия в организации производства того или иного продукта. Если себестоимость такого же или аналогичного продукта конкурентов ниже, то это означает, что производство и сбыт на нашем предприятии были организованны нерационально. Следовательно, необходимо внести изменения. Решить, какие нужны изменения, поможет опять же себестоимость, так как она является одним из факторов формирования ассортимента.

Кроме того, себестоимость составляет часть стоимости продукции и показывает, во что обходится производство продукции для предприятия (фирмы), поэтому себестоимость является основным ценообразующим фактором. Чем больше себестоимость, тем выше будет цена при прочих равных условиях. Разница между ценой и себестоимостью составляет прибыль. Следовательно, для увеличения прибыли необходимо либо повысить цену, либо снизить себестоимость. Снизить ее можно путем сокращения включенных в нее затрат.

Таблица 3.2 – Динамика затрат на один рубль реализованной продукции

| Год | Цена, | Себестоимость | Затраты на 1 рубль |

| тыс. р. | фактическая, тыс. р. | фактические | |

| 1995 | 47161 | 35371 | 0,75 |

| 1996 | 61388 | 49110 | 0,80 |

| 1997 | 75684 | 62061 | 0,82 |

| 1998 | 65388 | 49041 | 0,75 |

| 1999 | 89006 | 78325 | 0,88 |

Проанализировав динамику показателя, представленную в табл. 3.1, можно сделать вывод о том, что в целом данное предприятие работает прибыльно.

Наиболее высокие затраты на один рубль, при условии, что предприятие работало прибыльно, наблюдались в период 1997 и 1999 годы и составили 0,82 и 0,88, то есть на получение каждого рубля выручки предприятие затратило 82 и 88 копеек и его прибыль с каждого вырученного рубля составила 18 и 12 копеек.

Наименьших затрат на один рубль предприятие достигло в периоды 1995 и 1998 годы по 0,75 соответственно. То есть его прибыль с каждого рубля выручки в среднем составила 25 копеек.

Калькуляция цены продукции начинается с калькуляции себестоимости, которая производится на одну тонну продукции по наименованию.

Различается общая себестоимость всей произведенной продукции – общая сумма затрат, приходящихся на изготовление продукции определенного объема и состава;

индивидуальную себестоимость – затраты на производство только одного изделия, как например в приведенной таблице.

Таблица 3.3 -Калькуляция единицы производимой продукции.

| Наименование продукции | Наименование затрат | Сырье на 1 тонну | ||

| кол-во, кг | цена, р. | Сумма, р. | ||

| Шербет Южный | Сахар Патока Молоко сгущ. Арахис Како-порошок Ванилин | 490 96 269 130 51 0,10 | 6 12 18 25 30 461 | 2940 1152 4842 3250 1570 41,60 |

| Итого | сырья | 13796,6 | ||

| Наименование затрат | Сумма, р. | Итого | ||

| Вспомогательные материалы на 1 т. | 534,6 | 534,6 | ||

| Продолжение таблицы 3.3 | ||||

| Наименование затрат | цена, р. | Сумма, р. | ||

| Транспортные расходы | 430 | |||

| Энергия, пар, холод | 400 | |||

| Заработная плата | 376,33 | |||

| Начисления на зарплату | 147 | |||

| Цеховые расходы | 188 | |||

| Общезаводские расходы | 1505 | |||

| Содержание оборудования | 263 | |||

| ИТОГО Себестоимость 1т. | 17640,33 | |||

| Внепроизводственные расходы | 353 | |||

| Полная себестоимость | 17993,33 | |||

Данная таблица 3.3 показывает, какие расходы несет фабрика на производство одной тонны шербета. Исходя из таблицы, по перечню затрат можно сделать выводы, по каким пунктам следует снизить расходы до оптимального уровня. Сведем данные постатейной структуры затрат в сводную таблицу.

|

| |||

| Калькуляционные статьи | 1999г. | 1998г. | 1997г. |

|

| 49.9% | 49.2% | 48.7% |

| вспомогательные материалы | 14.0% | 13.6% | 13.7% |

| тара | 2.0% | 2.1% | 2.1% |

| топливо, электроэнергия, вода, холод на технологические нужды | 10.2% | 10.1% | 9.7% |

| заработная плата производственных рабочих | 2.1% | 2.4% | 2.9% |

| общепроизводственные расходы | 8.1% | 9.1% | 9.5% |

| общехозяйственные расходы | 10.9% | 10.3% | 10.8% |

| коммерческие расходы | 2.8% | 3.2% | 2.6% |

| ИТОГО: | 100% | 100% | 100% |

Постатейная структура затрат, как показывает таблица 3.4, практически не изменилась, хотя в течение года наглядно прослеживалась тенденция к сокращению прямых материальных затрат за счет увеличения веса накладных расходов. Напротив, с августа стали быстрее расти затраты на приобретение материальных ресурсов.

В целом по 1999 году это привело к практически полному повторению структуры затрат предыдущего, 1998 года.

Снижение удельного веса комплексной статьи затрат "общепроизводственные расходы" по сравнению с прошлым годом произошло за счет использования в 1999 году механизма замедленной амортизации по технологическому оборудованию. Рост доли общехозяйственных расходов объясняется возрастанием размера банковских кредитов, проценты по которым отражаются в этой статье затрат. Кроме того, эффект дало широкое использование в производстве нетрадиционного отечественного сырья взамен дорогостоящего импортного.

Себестоимость конкретного вида продукции отражает затраты предприятия на производство этого вида продукции. Этот показатель нужен предприятию для того, чтобы оно имело возможность определить, на сколько эффективно производство того или иного вида продукции при сложившемся на рынке уровне цен на данный вид продукции и при сложившемся на предприятии уровне затрат (себестоимости). Если сложившаяся себестоимость выше рыночного уровня цен на данный вид продукции, предприятие вынуждено либо снимать с производства этот вид продукции, либо снижать свои затраты. В связи с этим предприятие, в принципе не регламентированное действующим законодательством к определению себестоимости каждого вида продукции, вынуждено постоянно рассчитывать этот показатель для организации безубыточного производства.

Проведем калькуляцию себестоимости 1т. продукции по отдельным видам продукции. Возьмем самые распространенные виды: карамель, конфеты шоколадные, зефир, драже, ирис и вафли. Большую часть себестоимости составляю сырье и вспомогательные материалы, примерно 60% удельного веса. Следует отметить достаточно большой процент общезаводских расходов в составе себестоимости – около 10% удельного веса. Как видно из приведенной таблицы сложившаяся себестоимость ниже рыночного уровня цен на данный вид продукции, что еще раз демонстрирует достаточную рентабельность производимой фабрикой продукции, около 30 – 35%. Приведенная оптовая цена продукции показывает, что она достаточно конкурентоспособна на сложившемся рынке кондитерских изделий.

Таблица 3.4 - Калькуляция себестоимости 1 тонны продукции.

| Наименование затрат | Карамель | Конфеты шоколадные | Зефир | Драже | Ирис | Вафли | ||||||

| Сумма затрат, р. | Уд. Вес, % | Сумма затрат, р. | Уд. Вес, % | Сумма затрат, р. | Уд. Вес, % | Сумма затрат, р. | Уд. Вес, % | Сумма затрат, р. | Уд. Вес, % | Сумма затрат, р. | Уд. Вес, % | |

| Сырье | 3520400 | 47 | 4170000 | 46,8 | 4790000 | 50,2 | 3040800 | 49,7 | 4751200 | 51,1 | 3807100 | 51,9 |

| Вспомогательные материалы | 1432600 | 19 | 1310000 | 14,7 | 810000 | 8,5 | 810000 | 13,2 | 1555100 | 16,7 | 810000 | 11,1 |

| Транспортные расходы | 445300 | 6 | 527000 | 6,2 | 530000 | 5,6 | 415000 | 6,8 | 430700 | 4,6 | 507000 | 6,9 |

| Электроэнергия, пар, холод | 769000 | 10 | 769000 | 9,1 | 769000 | 8,1 | 769000 | 12,6 | 769000 | 8,3 | 769000 | 10,5 |

| Заработная плата основная и дополнительная | 136000 | 2 | 239000 | 2,7 | 305500 | 3,2 | 92000 | 1,5 | 201900 | 2,2 | 192500 | 2,6 |

| Начислено на зарплату. | 53040 | 0,7 | 93210 | 1,0 | 119100 | 1,2 | 35900 | 0,6 | 78700 | 0,9 | 75100 | 1,0 |

| Цеховые расходы | 106800 | 1,4 | 186000 | 2,1 | 238200 | 2,5 | 71500 | 1,2 | 157400 | 1,7 | 150100 | 2,0 |

| Содержание оборудования | 133200 | 1,8 | 234200 | 2,6 | 299400 | 3,1 | 90100 | 1,5 | 197800 | 2,1 | 180600 | 2,5 |

| Общезаводские расходы | 543900 | 7,3 | 956000 | 10,7 | 1221900 | 12,8 | 504400 | 8,2 | 807200 | 8,7 | 570500 | 7,8 |

| Производственная себестоимость | 7140240 | 95,2 | 8484410 | 95,9 | 9083100 | 95,2 | 5828700 | 95,3 | 8949000 | 96,3 | 7061900 | 96,3 |

| Внепроизводственные расходы | 357000 | 4,8 | 424220 | 4,1 | 454100 | 4,3 | 291000 | 4,7 | 347300 | 3,7 | 268000 | 3,7 |

| Полная себестоимость | 7497240 | 100,0 | 8908630 | 100,0 | 9537200 | 100,0 | 6119700 | 100,0 | 9296300 | 100,0 | 7329900 | 100,0 |

| Оптовая цена продукции | 8800000 | 10500000 | 11500000 | 7000000 | 10500000 | 8200000 | ||||||

Похожие работы

... быстрее проникнуть – благодаря невысоким ценам – на всю глубину рынка. Теперь самое время поговорить о процессе ценообразования в условиях совершенной и несовершенной конкуренции 2.1 Ценообразование в условиях совершенной конкуренции. Рынку в условиях совершенной конкуренции присущи следующие черты: 1. На этом рынке действует большое число фирм, каждая из которых независима от поведения ...

... на 66.4%. Остальные предприятия работали с загрузкой, ниже средней по предприятиям. Ценообразование аммиачной селитры. Далее рассматривается ценообразование конкретного продукта на примере ОАО «АЗОТ». Краткая характеристика предприятия: организационно-правовая форма – открытое акционерное общество, доля государства в капитале – 1 обыкновенная акция, количество работающих на 01.04.2000 – 4939 ...

... исходя из спроса на товар, качества продукции, уровня издержек обращения - и выбрать оптимальный уровень цены в сложившейся рыночной ситуации. 3.3. Тактические аспекты стратегии ценообразования в магазине «Северный» Одним из наиболее быстрых и экономически эффективных методов увеличения нормы прибыли является отладка механизма ценообразования. Влияние ценообразования на прибыль значительно. ...

... т.е. общие цели, которых предприятие собирается достичь с помощью цен на свою продукцию, и система мер, направленных на это, должно быть хорошо продумано и обосновано. В настоящее время ценообразование в сфере торговли приобретает для предприятия все большую значимость, поскольку потребители стали обращать все большее внимание на соотношение цены и полезности (ценности) продукции, что обусловило ...

0 комментариев